еӮЁиғҪжё©жҺ§д»·еҖјйҮҸжңүжңӣжҸҗеҚҮгҖӮ

еӮЁиғҪе®үе…ЁжҳҜзі»з»ҹжҖ§е·ҘзЁӢпјҢжӣҙе…Ҳиҝӣзҡ„ж¶ҲйҳІи®ҫи®ЎеҫҖеҫҖдёҺж¶ІеҶ·зі»з»ҹзӣёз»“еҗҲгҖӮж¶ІеҶ·з”өжұ PACK жҷ®йҒҚе…·еӨҮIP67 зӯүй«ҳйҳІжҠӨзӯүзә§пјҢеҫ—д»Ҙж»Ўи¶із°Үзә§жҲ–иҖ…PACKзә§ж¶ҲйҳІеҜ№дәҺз”өжұ з»“жһ„еҜҶе°ҒиҰҒжұӮзҡ„жҸҗеҚҮпјӣж¶ІеҶ·еӮЁиғҪзі»з»ҹжҷ®йҒҚе…·еӨҮжӣҙй«ҳзҡ„йӣҶжҲҗеәҰпјҢйҮҮз”ЁйқһжӯҘе…ҘејҸз»“жһ„пјҢз”өжұ жңәжҹңй—ҙеҸҜйҮҮз”ЁйҳІзҒ«йҡ”жқҝиҝӣиЎҢйҡ”зҰ»пјҢеҮҸе°‘зӣёдә’еҪұе“ҚпјӣжӣҙйҮҚиҰҒзҡ„еңЁдәҺпјҢж¶ІеҶ·зі»з»ҹеҸҜйҷҚдҪҺз”өиҠҜд№Ӣй—ҙзҡ„жё©е·®пјҢдҪҝж•ҙдёӘзі»з»ҹеңЁйҖӮе®ңзҡ„жё©еәҰе·ҘдҪңпјҢд»ҺжәҗеӨҙдёҠеҮҸе°‘еӮЁиғҪзі»з»ҹеҸ‘з”ҹзғӯеӨұжҺ§зҡ„жҰӮзҺҮгҖӮ

01

ж¶ІеҶ·зі»з»ҹжӣҙе®үе…Ёдё”еәҰз”өжҲҗжң¬жӣҙдҪҺ

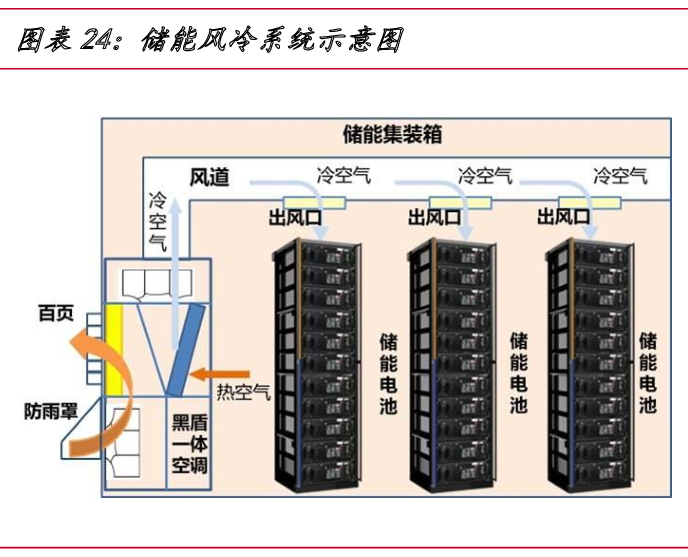

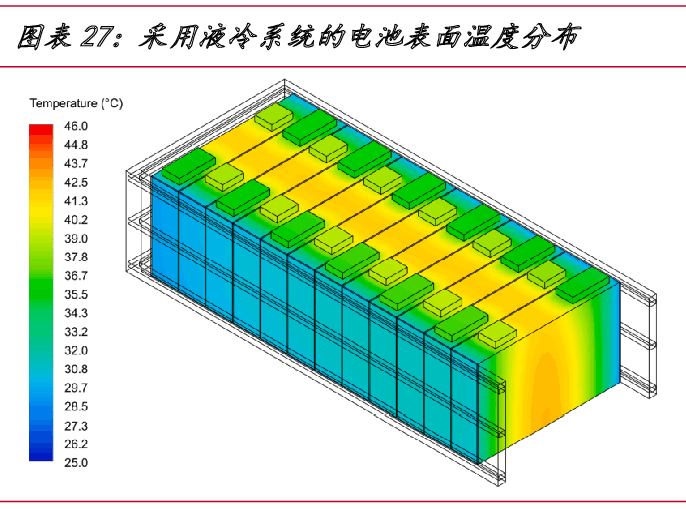

еӮЁиғҪзғӯз®ЎзҗҶдё»иҰҒеҲҶдёәйЈҺеҶ·е’Ңж¶ІеҶ·дёӨжқЎи·Ҝеҫ„пјҢж¶ІеҶ·зі»з»ҹзҡ„з»јеҗҲжҖ§иғҪжӣҙејәгҖӮйЈҺеҶ·еҚіеҲ©з”Ёз©әж°”дҪңдёәеҶ·еҚҙд»ӢиҙЁеҜ№з”өжұ зі»з»ҹиҝӣиЎҢеҶ·еҚҙпјҢз©әж°”д»Һз”өжұ дёҖдҫ§жөҒе…ҘпјҢжөҒз»Ҹз”өжұ еҶ…йғЁеҗҺпјҢз”ұеҸҰдёҖдҫ§жөҒеҮәгҖӮз”ұдәҺжөҒз»ҸеүҚйғЁз”өжұ з»„зҡ„з©әж°”з§ҜзҙҜдәҶйғЁеҲҶзғӯйҮҸпјҢдјҡеҜјиҮҙеҗҺйғЁз”өжұ з»„зҡ„еҶ·еҚҙж•ҲжһңеҸҳе·®гҖӮиҝҷдёҖй—®йўҳеҸҜйҖҡиҝҮж”№еҸҳз©әж°”жөҒйҒ“зҡ„и®ҫи®Ўж”№е–„пјҢдҪҶеҸҜиғҪеҜјиҮҙйҷҚдҪҺеӮЁиғҪзі»з»ҹзҡ„иғҪйҮҸеҜҶеәҰгҖӮ

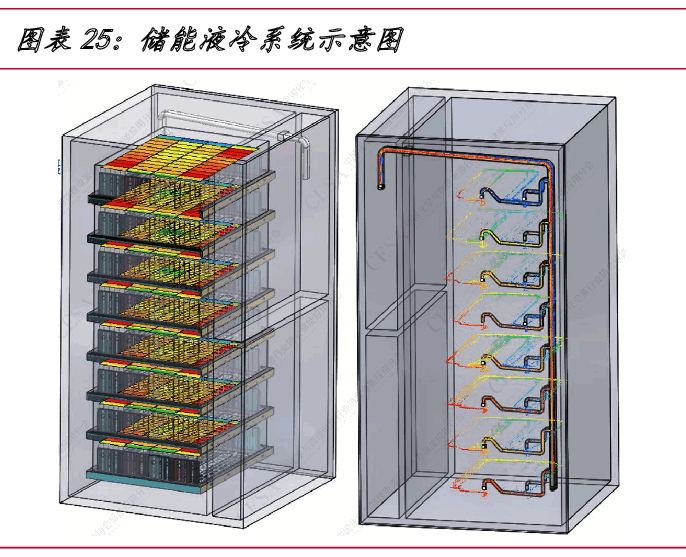

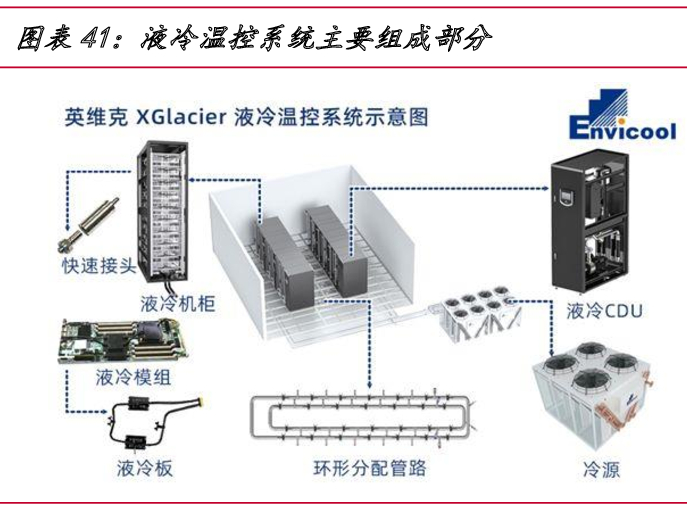

ж¶ІеҶ·зі»з»ҹдёҖиҲ¬йҮҮз”Ёд№ҷдәҢйҶҮж°ҙжә¶ж¶ІдҪңдёәеҶ·еҚҙеүӮпјҢеҶ·еҚҙж¶ІжөҒз»ҸйӣҶжҲҗеңЁз”өжұ зі»з»ҹеҶ…йғЁзҡ„ж¶ІеҶ·жқҝпјҢд»ҘйҷҚдҪҺз”өжұ жё©еәҰгҖӮж¶ІеҶ·зі»з»ҹеҸҜдҪҝз”өжұ д№Ӣй—ҙзҡ„е ҶеҸ жӣҙеҠ зҙ§еҜҶд»ҘжҸҗй«ҳиғҪйҮҸеҜҶеәҰпјӣ并且具еӨҮжӣҙејәзҡ„ж•ЈзғӯжҖ§иғҪпјҢйҷҚдҪҺз”өжұ жё©е·®пјҢжҸҗеҚҮдёҖиҮҙжҖ§ж°ҙе№іпјҢйҷҚдҪҺзғӯеӨұжҺ§йЈҺйҷ©гҖӮж¶ІеҶ·жҠҖжңҜжӯӨеүҚеңЁ SVGгҖҒж•°жҚ®дёӯеҝғгҖҒзӣҙжөҒи®ҫеӨҮгҖҒз”өеҠЁжұҪиҪҰзӯүйўҶеҹҹе·Іе№ҝжіӣдҪҝз”ЁпјҢеңЁеӮЁиғҪйўҶеҹҹзҡ„ж–°еә”з”Ёд№ҹйҖҗжӯҘжҲҗдёәеёӮеңәзҡ„дё»жөҒйҖүжӢ©гҖӮ

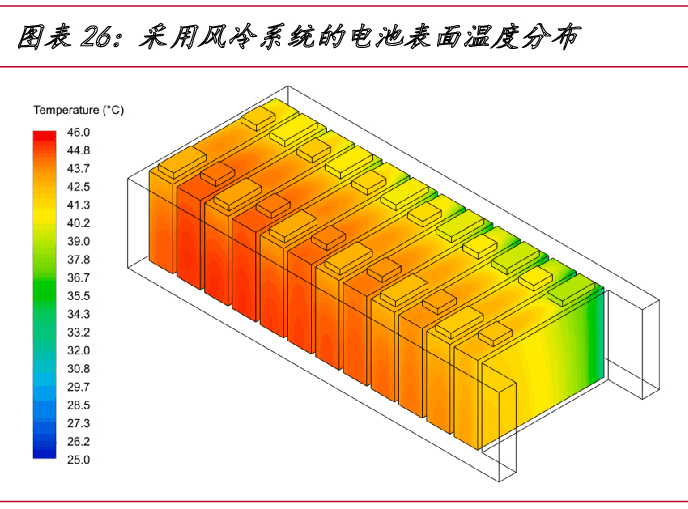

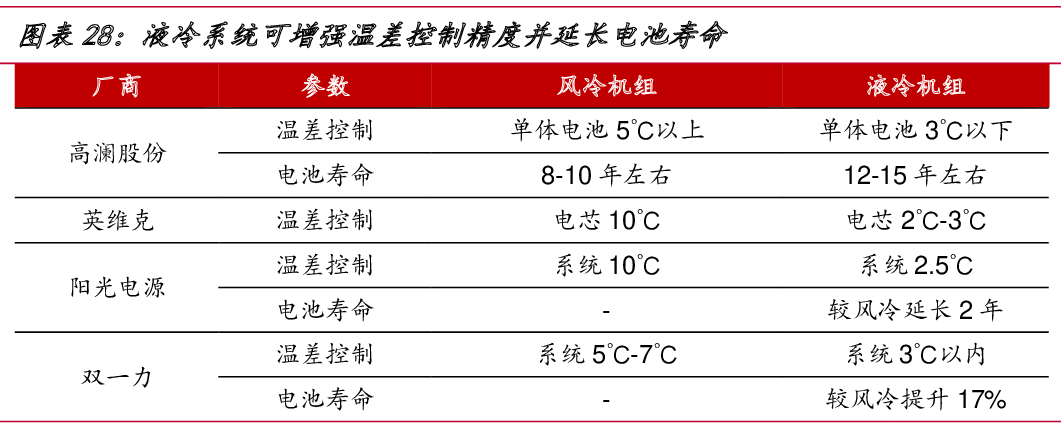

ж¶ІеҶ·зі»з»ҹе…·еӨҮжӣҙејәзҡ„жё©еәҰжҺ§еҲ¶зІҫеәҰпјҢиҝӣиҖҢ延й•ҝз”өжұ еҜҝе‘ҪгҖӮз»јеҗҲеҗ„еҺӮе•Ҷзҡ„е®Јдј еҸЈеҫ„пјҢйЈҺеҶ·жңәз»„еҸҜе°ҶеӮЁиғҪзі»з»ҹеҶ…зҡ„жё©е·®жҺ§еҲ¶еңЁ5-10в„ғе·ҰеҸіпјҢиҖҢйҮҮз”Ёж¶ІеҶ·жңәз»„еҸҜе°Ҷжё©е·®йҷҚдҪҺиҮі2-3в„ғзҡ„ж°ҙе№іпјҢжҳҫи‘—жҸҗй«ҳз”өжұ е……ж”ҫз”өиҝҮзЁӢдёӯзҡ„еқҮдёҖжҖ§пјҢ并жңүжңӣиҫғйЈҺеҶ·зі»з»ҹ延й•ҝ2е№ҙд»ҘдёҠзҡ„з”өжұ дҪҝз”ЁеҜҝе‘ҪгҖӮ

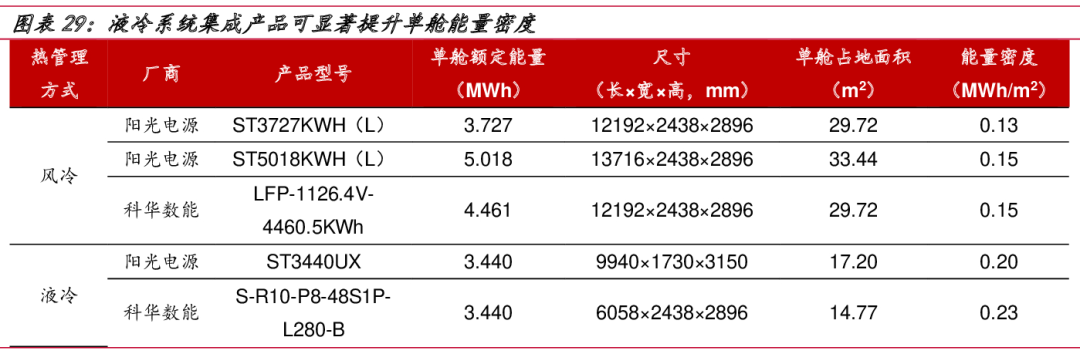

ж¶ІеҶ·зі»з»ҹе…·еӨҮжӣҙй«ҳзҡ„еҚ•иҲұиғҪйҮҸеҜҶеәҰпјҢеҮҸе°‘еӮЁиғҪе»әи®ҫз”Ёең°гҖӮжҲ‘们з»ҹи®ЎдәҶйҳіе…үз”өжәҗе’Ң科еҚҺж•°иғҪеҲҶеҲ«йҮҮз”ЁйЈҺеҶ·е’Ңж¶ІеҶ·ж–№жЎҲзҡ„еӮЁиғҪзі»з»ҹйӣҶжҲҗдә§е“Ғзҡ„еҸӮж•°пјҢи®Ўз®—еҫ—еҲ°йЈҺеҶ·дә§е“Ғзҡ„иғҪйҮҸеҜҶеәҰзәҰдёә0.13-0.15MWh/m2пјҢиҖҢж¶ІеҶ·йӣҶжҲҗж–№жЎҲеҸҜжҸҗеҚҮиғҪйҮҸеҜҶеәҰ50%д»ҘдёҠиҮі0.2-0.23 MWh/m2гҖӮеҗҢж ·з”өжұ иғҪйҮҸжқЎд»¶дёӢпјҢж¶ІеҶ·ж–№жЎҲеҸҜиҫғйЈҺеҶ·еҮҸе°‘зәҰ30%зҡ„еҚ ең°йқўз§ҜгҖӮ

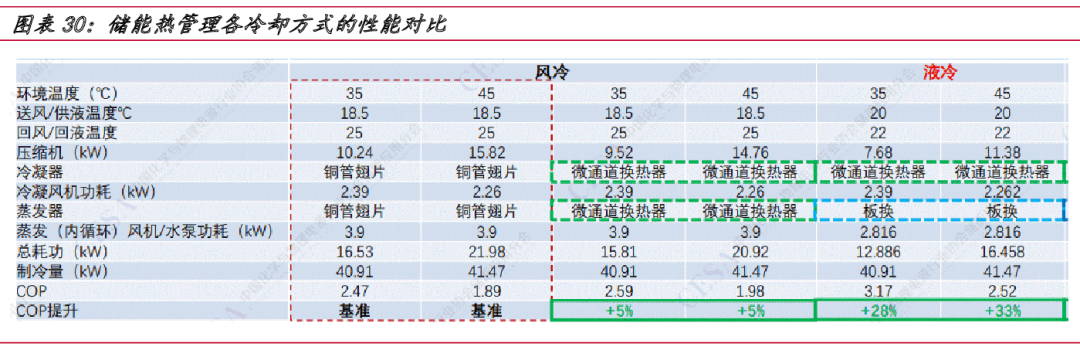

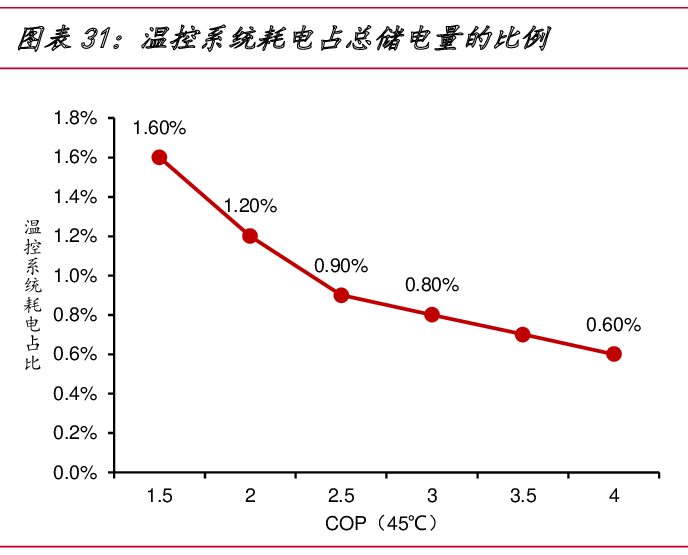

ж¶ІеҶ·зӣёиҫғйЈҺеҶ·е…·еӨҮжӣҙй«ҳзҡ„еҲ¶еҶ·ж•ҲзҺҮпјҲCOPпјүпјҢеҸҜиҝӣдёҖжӯҘе°Ҹе№…йҷҚдҪҺеәҰз”өжҲҗжң¬гҖӮж¶ІеҶ·зі»з»ҹзҡ„еҲ¶еҶ·ж•ҲзҺҮжӣҙй«ҳпјҢеҗҢзӯүеҲ¶еҶ·йҮҸжқЎд»¶дёӢзҡ„иҖ—з”өйҮҸжӣҙдҪҺпјҢеңЁзҺҜеўғжё©еәҰеҲҶеҲ«дёә 35в„ғе’Ң45в„ғж—¶пјҢеҸҜеҲҶеҲ«иҫғдј з»ҹйЈҺеҶ·зі»з»ҹжҸҗеҚҮ28%е’Ң 33%зҡ„ж•ҲзҺҮгҖӮ

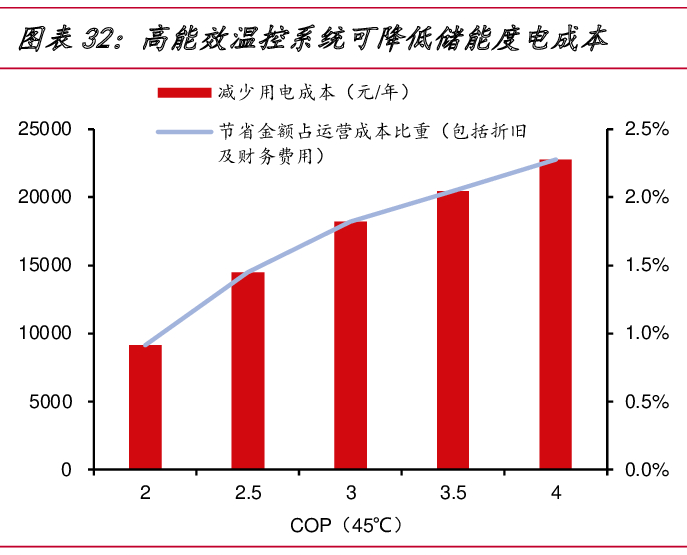

еңЁдёҖдёӘ 4MWhзҡ„йӣҶиЈ…з®ұеӮЁиғҪзі»з»ҹдёӯпјҢеҪ“COPжҸҗеҚҮиҮі 2.5ж—¶пјҢжё©жҺ§зі»з»ҹиҖ—з”өеҸҜеӨ§е№…йҷҚдҪҺпјҢзӣёиҫғйЈҺеҶ·зі»з»ҹиҠӮзңҒ1.45 дёҮе…ғ/е№ҙпјҢзәҰеҚ е№ҙиҝҗиҗҘжҲҗжң¬зҡ„1.45%пјҲеҢ…жӢ¬з”өжұ еҸҠе…¶д»–и®ҫеӨҮжҠҳж—§гҖҒдәәе·Ҙд»ҘеҸҠиҙўеҠЎиҙ№з”Ёзӯүе…ЁйғЁжҲҗжң¬пјүгҖӮеҗҢж—¶пјҢж¶ІеҶ·зі»з»ҹдёӯзҡ„иҝҗеҠЁйғЁд»¶иҫғйЈҺеҶ·зі»з»ҹеҮҸе°‘ 90%д»ҘдёҠпјҢеҸҜеҮҸе°‘ж•…йҡңзӮ№пјҢйҷҚдҪҺи®ҫеӨҮз»ҙжҠӨиҙ№з”ЁгҖӮ

ж¶ІеҶ·зі»з»ҹзҡ„дјҳеҠҝжңҖз»ҲдҪ“зҺ°еңЁйҷҚдҪҺе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„еәҰз”өжҲҗжң¬гҖӮз”ұдәҺеӮЁиғҪжё©жҺ§и®ҫеӨҮеңЁж•ҙдёӘеӮЁиғҪзі»з»ҹдёӯзҡ„д»·еҖјйҮҸеҚ жҜ”иҫғдҪҺпјҢз”ұйЈҺеҶ·еҚҮзә§иҮіж¶ІеҶ·зі»з»ҹд№ӢеҗҺпјҢе»әи®ҫжҲҗжң¬зҡ„еўһеҠ е№…еәҰе°ҸдәҺзі»з»ҹеҫӘзҺҜеҜҝе‘Ҫзҡ„жҸҗеҚҮе№…еәҰпјҢж №жҚ®з§‘еҚҺж•°жҚ®гҖҒеҚ—йғҪз”өжәҗгҖҒеӨ©еҗҲеӮЁиғҪзӯүе…¬еҸёеҜ№дәҺж¶ІеҶ·ж–°е“Ғзҡ„е®Јдј пјҢе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„LCOSеҸҜйҷҚдҪҺ15%-32%гҖӮ

02

йў„и®ЎеӣҪеҶ…еёӮеңәж¶ІеҶ·жё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮ

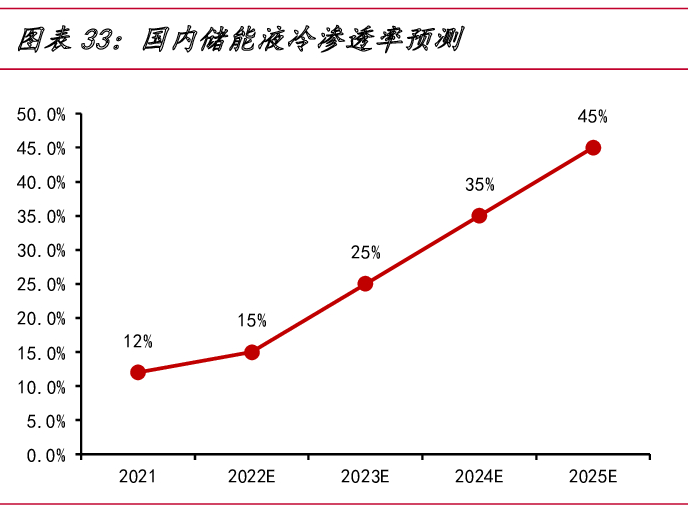

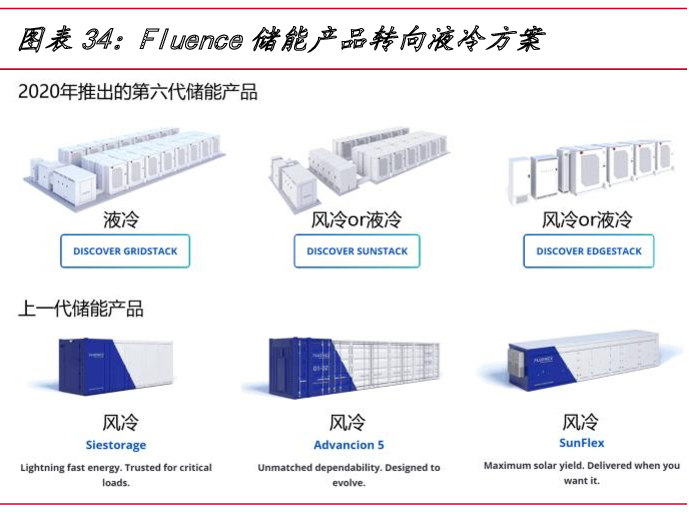

еҪ“еүҚеӣҪеҶ…еӮЁиғҪж¶ІеҶ·жё—йҖҸзҺҮиҫғдҪҺпјҢжө·еӨ–еёӮеңәеҜ№ж¶ІеҶ·жҺҘеҸ—еәҰиҫғй«ҳгҖӮжҚ®GGIIпјҢ2021е№ҙеӣҪеҶ…еӮЁиғҪйўҶеҹҹж¶ІеҶ·жё©жҺ§жё—йҖҸзҺҮд»…дёә12%пјҢйў„и®Ў2025е№ҙжңүжңӣиҝ…йҖҹжҸҗеҚҮиҮі45%гҖӮжө·еӨ–еёӮеңәзјәд№Ҹз»ҹи®Ўж•°жҚ®пјҢдҪҶд»Һе…Ёзҗғзі»з»ҹйӣҶжҲҗйҫҷеӨҙ Fluenceзҡ„дә§е“Ғз»“жһ„еҸҳеҢ–еҸҜд»ҘзңӢеҮәж¶ІеҶ· жё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮзҡ„и¶ӢеҠҝгҖӮFluenceеңЁ2020е№ҙд»ҘеүҚзҡ„йӣҶжҲҗдә§е“ҒеқҮдёәйЈҺеҶ·ж–№жЎҲпјҢ2020 е№ҙеҗҺжҺЁеҮәзҡ„ж–°дёҖд»Јдә§е“ҒдёӯпјҢе…үдјҸй…ҚеӮЁе’Ңе·Ҙе•ҶдёҡеӮЁиғҪдә§е“ҒжҸҗдҫӣйЈҺеҶ·е’Ңж¶ІеҶ·дёӨз§ҚйҖүжӢ©пјҢз”өзҪ‘зә§еӮЁиғҪдә§е“Ғд»…жҸҗдҫӣж¶ІеҶ·й…ҚзҪ®гҖӮ

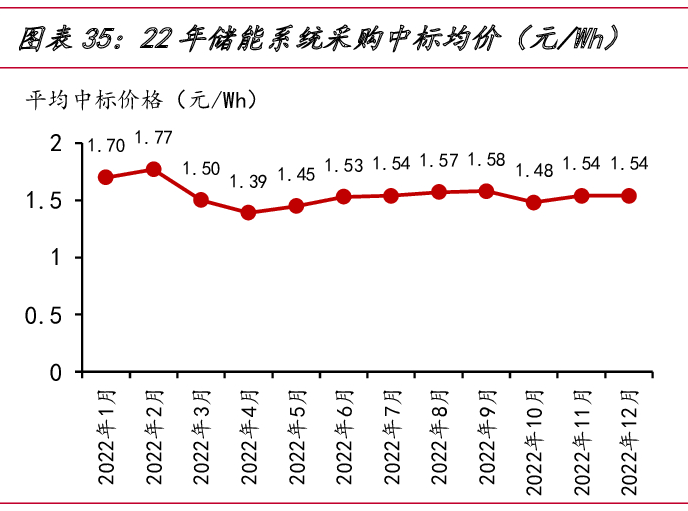

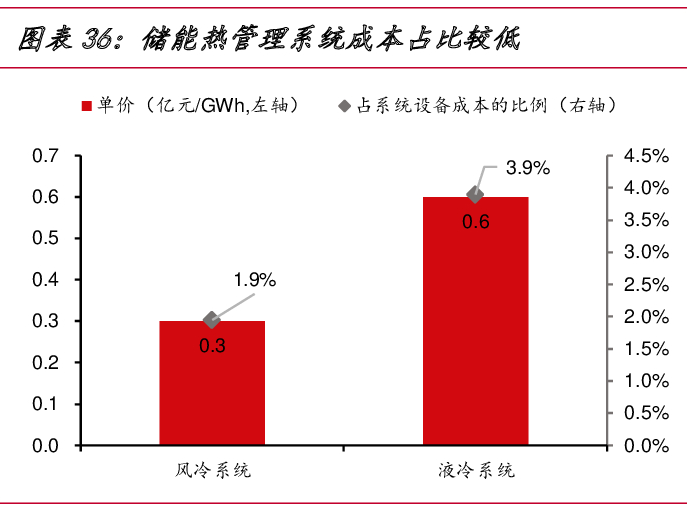

ж¶ІеҶ·зі»з»ҹеҚ•дҪҚд»·еҖјйҮҸжҳҫи‘—й«ҳдәҺйЈҺеҶ·пјҢдёҚиҝҮеңЁжҖ»жҲҗжң¬дёӯеҚ жҜ”иҫғдҪҺгҖӮж•ҙеҘ—ж¶ІеҶ·зі»з»ҹеҚ•дҪҚд»·еҖјйҮҸзәҰ0.6дәҝе…ғ/GWhпјҢйЈҺеҶ·зі»з»ҹеҚ•дҪҚд»·еҖјйҮҸзәҰ0.3дәҝе…ғ/GWhгҖӮжҚ®жҲ‘们дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022е№ҙеӣҪеҶ…еӮЁиғҪзі»з»ҹйҮҮиҙӯдёӯж ҮеқҮд»·дёә1.54е…ғ/WhпјҢеӣ жӯӨеӮЁиғҪж¶ІеҶ·зі»з»ҹжҲҗжң¬д»…еҚ зі»з»ҹйҮҮиҙӯжҲҗжң¬зҡ„3.9%е·ҰеҸіпјӣйЈҺеҶ·зі»з»ҹжҲҗжң¬д»…еҚ зі»з»ҹйҮҮиҙӯжҲҗжң¬зҡ„ 1.9%е·ҰеҸігҖӮдёӢжёёеҜ№дәҺжё©жҺ§зі»з»ҹзҡ„д»·ж јж•Ҹж„ҹеәҰзӣёеҜ№иҫғдҪҺгҖӮ

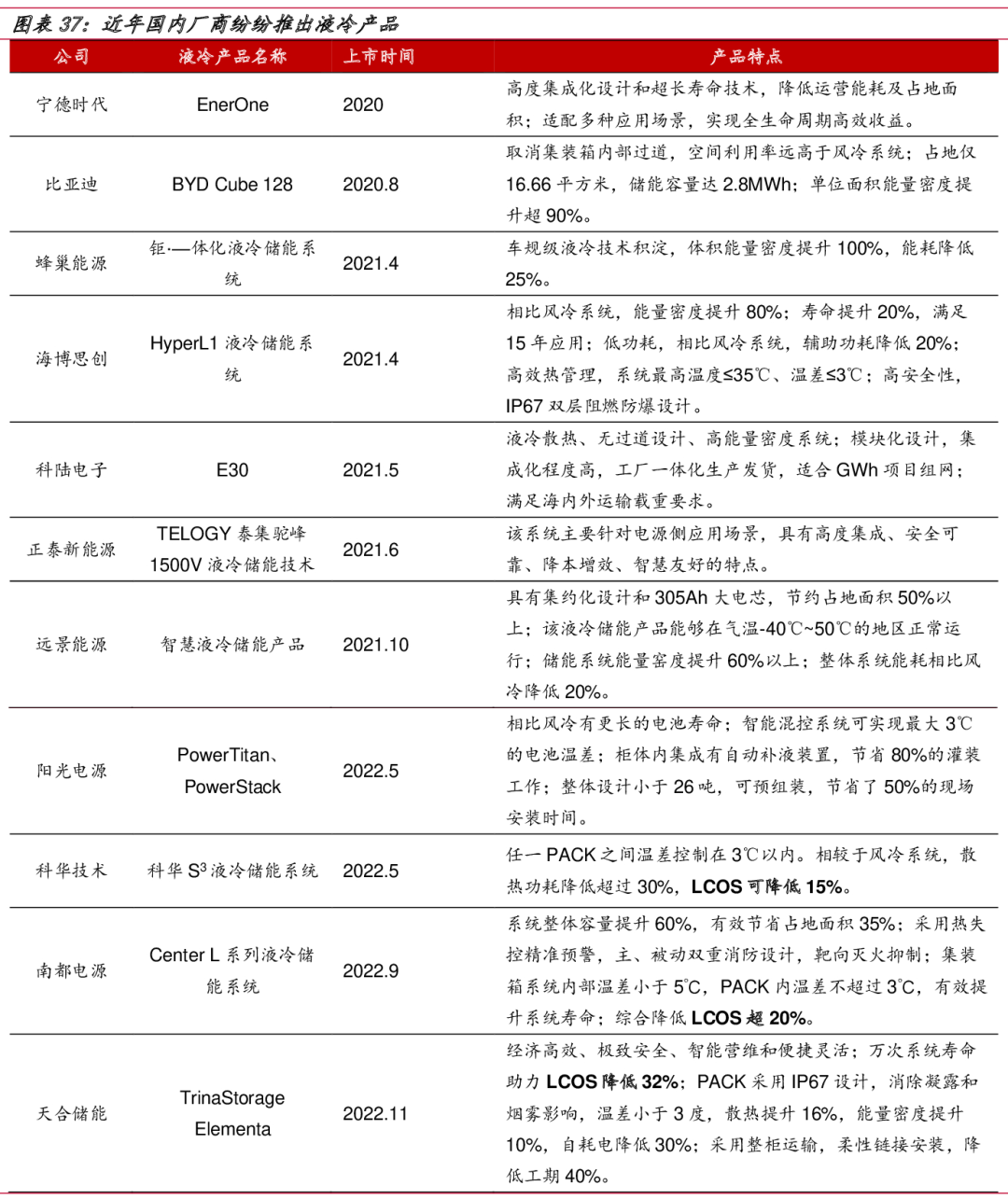

иҝ‘е№ҙеӣҪеҶ…еҺӮе•Ҷзә·зә·жҺЁеҮәж¶ІеҶ·дә§е“ҒпјҢжё—йҖҸзҺҮжңүжңӣеҝ«йҖҹжҸҗеҚҮгҖӮеӣҪеҶ…еҺӮе•ҶдёӯпјҢе®Ғеҫ·ж—¶д»Је’ҢжҜ”дәҡиҝӘзҺҮе…Ҳй’ҲеҜ№жө·еӨ–еёӮеңәйңҖжұӮпјҢдәҺ2020е№ҙжҺЁеҮәдәҶж¶ІеҶ·йӣҶжҲҗдә§е“Ғпјӣ2021-2022е№ҙпјҢеҗ„дё»жөҒзі»з»ҹйӣҶжҲҗе•Ҷзә·зә·и·ҹиҝӣпјҢжҺЁеҮәдәҶеҮқиҒҡжңҖж–°и®ҫи®ЎзҗҶеҝөе’ҢжҠҖжңҜе®һеҠӣзҡ„ж¶ІеҶ·ж–№жЎҲдә§е“ҒпјҢејәи°ғж–°е“Ғзҡ„й«ҳе®үе…ЁгҖҒй«ҳиғҪйҮҸеҜҶеәҰгҖҒй•ҝеҜҝе‘ҪгҖҒдҪҺеәҰз”өжҲҗжң¬зҡ„зү№жҖ§гҖӮжҲ‘们и®ӨдёәйҡҸзқҖеӣҪеҶ…йӣҶжҲҗе•ҶеңЁж¶ІеҶ·йўҶеҹҹзҡ„еёғеұҖжҢҒз»ӯжҺЁиҝӣпјҢйҮҚзӮ№зӨәиҢғйЎ№зӣ®ејҖе§ӢйҮҮз”Ёж¶ІеҶ·зі»з»ҹпјҢеӣҪеҶ…еӮЁиғҪйЎ№зӣ®е•ҶдёҡжЁЎејҸйҖҗжёҗи·‘йҖҡпјҢжҖ§иғҪжӣҙдјҳејӮзҡ„ж¶ІеҶ·ж–№жЎҲжё—йҖҸзҺҮжңүжңӣеҝ«йҖҹжҸҗеҚҮгҖӮ

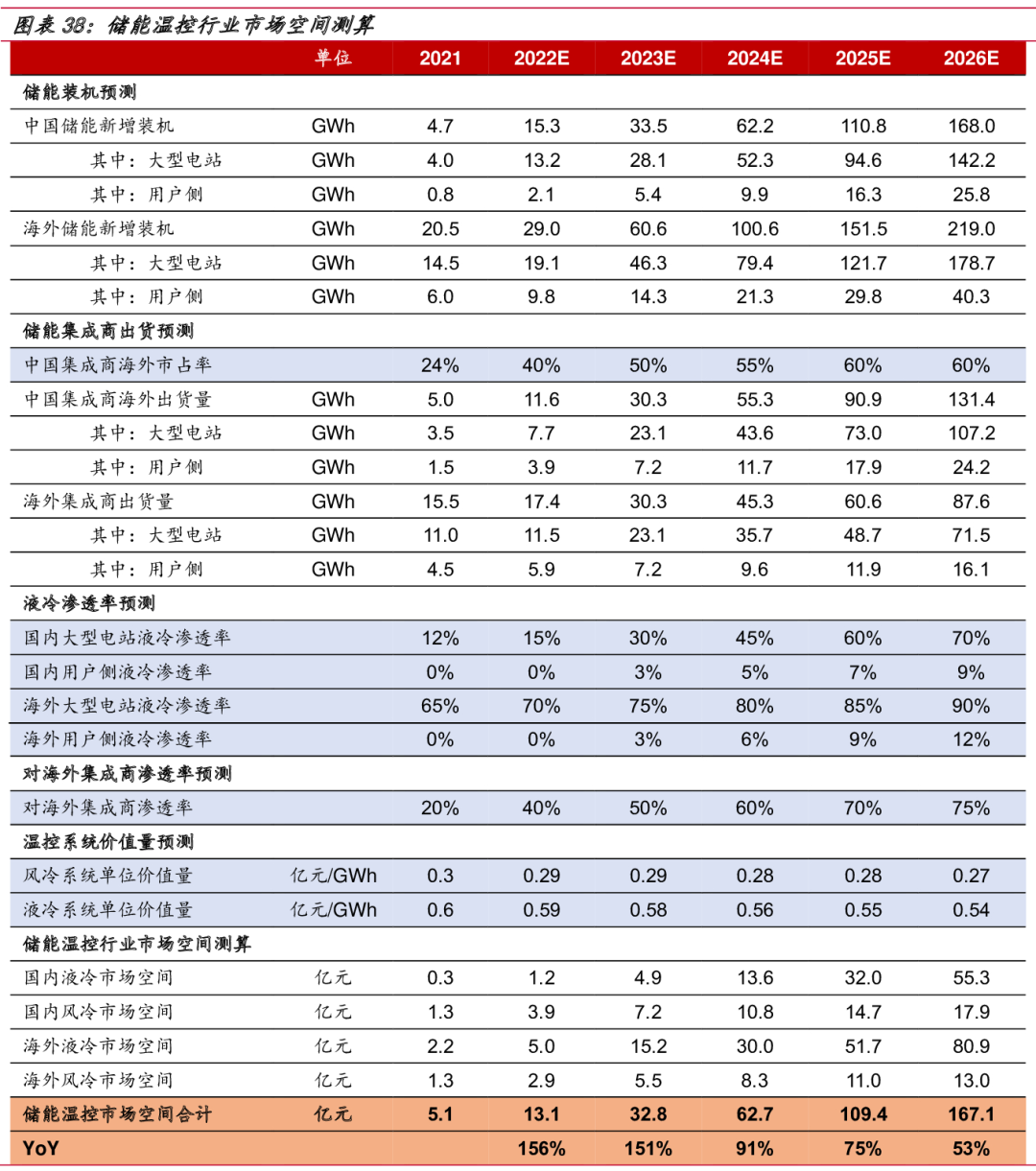

йў„и®Ў2026е№ҙеӮЁиғҪжё©жҺ§иЎҢдёҡеёӮеңәз©әй—ҙиҫҫеҲ°167.1дәҝе…ғпјҢ2022-2026е№ҙCAGRдёә89.2%гҖӮжҲ‘们и®ӨдёәпјҢйҡҸзқҖе…ЁзҗғиҢғеӣҙеҶ…еӮЁиғҪиЈ…жңәй«ҳйҖҹеўһй•ҝпјҢдёӯеӣҪзі»з»ҹйӣҶжҲҗе•ҶеңЁжө·еӨ–еёӮеңәеёӮеҚ зҺҮдёҚж–ӯжҸҗеҚҮпјҢеӮЁиғҪжё©жҺ§дҫӣеә”е•ҶжңүжңӣйҖҡиҝҮеҜ№йӣҶжҲҗе•Ҷзҡ„ж·ұе…Ҙз»‘е®ҡиҝӣе…Ҙжө·еӨ–еёӮеңәпјҢ并жңүжңӣйҖҡиҝҮжӢ“еұ•жө·еӨ–йӣҶжҲҗе•Ҷе®ўжҲ·еҠ еҝ«еҮәжө·иҝӣзЁӢгҖӮеҸҰеӨ–пјҢз”ұдәҺж¶ІеҶ·жё—йҖҸзҺҮжҸҗеҚҮе·Іеҹәжң¬жҲҗдёәиЎҢдёҡе…ұиҜҶжҖ§и¶ӢеҠҝпјҢеӮЁиғҪжё©жҺ§еҚ•дҪҚд»·еҖјйҮҸеҸҜиҝӣдёҖжӯҘжҸҗй«ҳпјҢдҪҝеҫ—еӮЁиғҪжё©жҺ§иЎҢдёҡиҺ·еҫ—й«ҳдәҺеӮЁиғҪ иЎҢдёҡжң¬иә«зҡ„еёӮеңәз©әй—ҙеўһйҖҹгҖӮ

03

дҫӣеә”й“ҫеһӮзӣҙж•ҙеҗҲжһ„жҲҗж ёеҝғз«һдәүеҠӣ

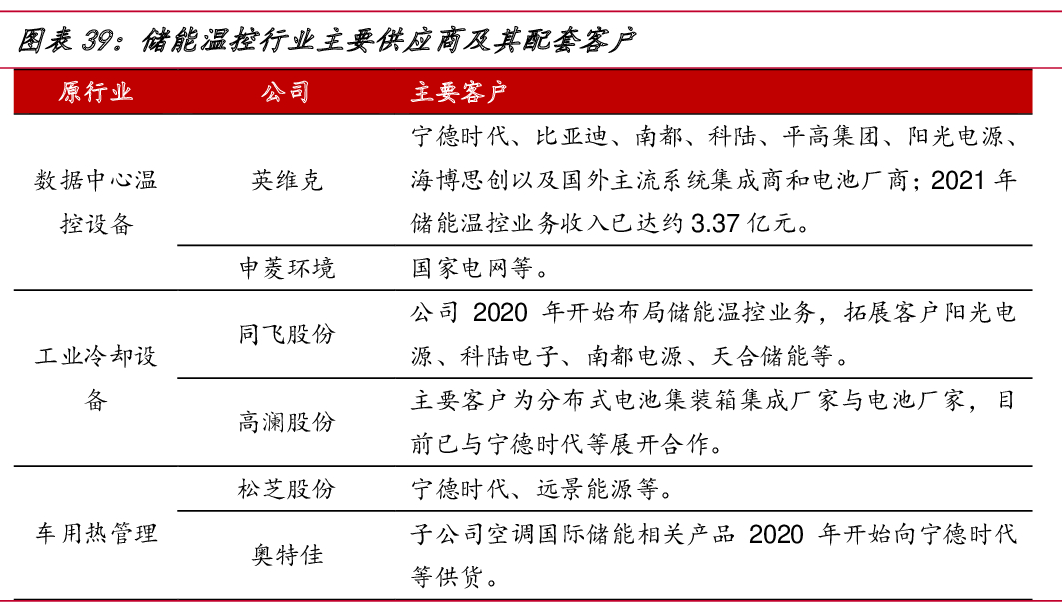

еӮЁиғҪжё©жҺ§еҺӮе•ҶеӨҡдёәзӣёиҝ‘иөӣйҒ“и·Ёз•ҢиҖҢжқҘпјҢиЎҢдёҡж јеұҖе°ҡдёҚзЁіе®ҡгҖӮеҪ“еүҚеӮЁиғҪжё©жҺ§еҺӮе•Ҷдё»иҰҒжқҘиҮӘж•°жҚ®дёӯеҝғжё©жҺ§гҖҒе·ҘдёҡеҶ·еҚҙи®ҫеӨҮе’ҢиҪҰз”Ёзғӯз®ЎзҗҶйўҶеҹҹпјҢеҗ„иҮӘзҡ„е…ҲеӨ©дјҳеҠҝжңүйғЁеҲҶе·®ејӮгҖӮдёҖиҲ¬иҖҢиЁҖпјҢж•°жҚ®дёӯеҝғжё©жҺ§и®ҫеӨҮдјҒдёҡжӯӨеүҚеңЁйЈҺеҶ·йўҶеҹҹжҠҖжңҜз§ҜзҙҜжӣҙеӨҡпјӣе·ҘдёҡеҶ·еҚҙи®ҫеӨҮдјҒдёҡжӯӨеүҚеҜ№дәҺж¶ІеҶ·жҠҖжңҜзҡ„еә”з”ЁжӣҙеӨҡпјӣиҖҢеҠЁеҠӣз”өжұ зғӯз®ЎзҗҶдјҒдёҡжӯӨеүҚдёҺз”өжұ еҺӮе•Ҷзҡ„з»‘е®ҡзӣёеҜ№жӣҙж·ұе…ҘгҖӮзӣ®еүҚеӮЁиғҪжё©жҺ§еёӮеңәз©әй—ҙзӣёеҜ№иҫғе°ҸпјҢж¶ІеҶ·ж–№жЎҲеңЁеӣҪеҶ…еҲҡеҲҡиө·жӯҘпјҢдё”иЎҢдёҡе…·еӨҮиҫғејәзҡ„е®ҡеҲ¶еҢ–еұһжҖ§пјҢз«һдәүж јеұҖе°ҡдёҚжҳҺзЎ®пјҢйңҖе…іжіЁжё©жҺ§еҺӮе•ҶдёҺеӨҙйғЁзі»з»ҹйӣҶжҲҗе•Ҷзҡ„й…ҚеҘ—е…ізі»гҖӮ

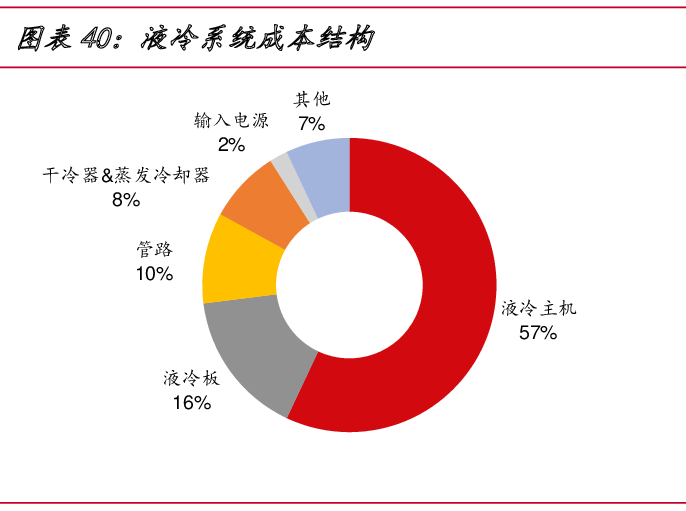

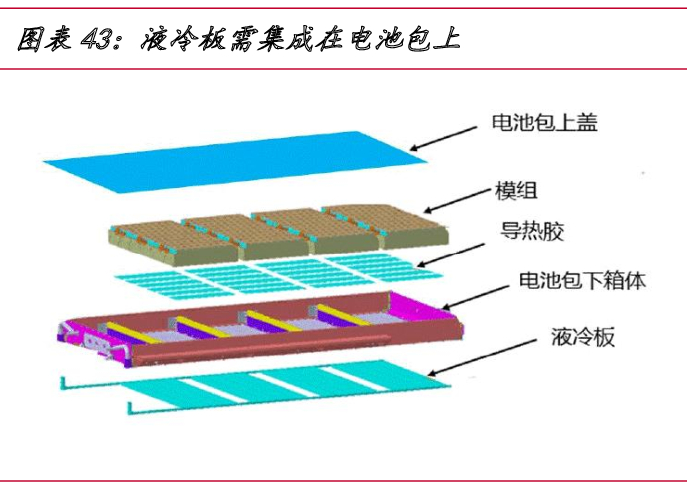

ж¶ІеҶ·зі»з»ҹдёӯд»·еҖјйҮҸжңҖй«ҳзҡ„зҺҜиҠӮдёәж¶ІеҶ·дё»жңәе’Ңж¶ІеҶ·жқҝгҖӮд»Һж¶ІеҶ·зі»з»ҹзҡ„жҲҗжң¬з»“жһ„жқҘзңӢпјҢж¶ІеҶ·дё»жңәзәҰеҚ 57%пјҢж¶ІеҶ·жқҝзәҰеҚ 16%пјҢеҲҶй…Қз®Ўи·ҜзәҰеҚ 10%пјҢе№ІеҶ·еҷЁ/и’ёеҸ‘еҶ·еҚҙеҷЁзӯүеҶ·жәҗзәҰеҚ 8%пјҢиҫ“е…Ҙз”өжәҗзәҰеҚ 2%пјҢе…¶д»–жҲҗжң¬зәҰеҚ 7%гҖӮ

еҜ№дәҺдҫӣеә”й“ҫзҡ„еһӮзӣҙж•ҙеҗҲиғҪеҠӣжһ„жҲҗжё©жҺ§дјҒдёҡж ёеҝғз«һдәүеҠӣгҖӮз”ұдәҺж¶ІеҶ·жҠҖжңҜжӯӨеүҚеңЁе…¶д»–йўҶеҹҹзҡ„еҸ‘еұ•зӣёеҜ№жҲҗзҶҹпјҢжҲ‘们и®ӨдёәеӮЁиғҪжё©жҺ§дјҒдёҡзҡ„дё»иҰҒз«һдәүдјҳеҠҝе°ҶдҪ“зҺ°еңЁдә§е“Ғе®ҡеҲ¶иғҪеҠӣгҖҒжҲҗжң¬жҺ§еҲ¶иғҪеҠӣд»ҘеҸҠеҜ№еӨ§е®ўжҲ·зҡ„з»‘е®ҡпјӣиҖҢд»ҘдёҠдјҳеҠҝзҡ„ж ёеҝғжқҘжәҗжҳҜдјҒдёҡеҜ№дәҺиҮӘиә«дҫӣеә”й“ҫзҡ„еһӮзӣҙж•ҙеҗҲиғҪеҠӣгҖӮ

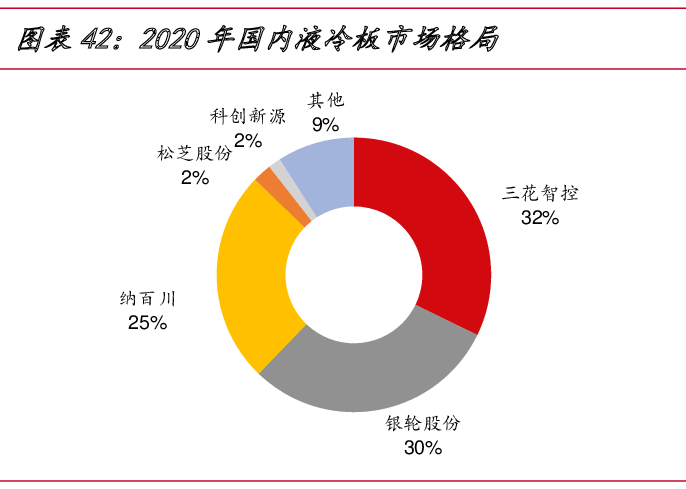

д»Ҙж¶ІеҶ·жқҝдёәдҫӢпјҢйғЁеҲҶжё©жҺ§дјҒдёҡиҮӘиә«е№¶дёҚе…·еӨҮж¶ІеҶ·жқҝз”ҹдә§иғҪеҠӣпјҢ并且з”ұдәҺж¶ІеҶ·жқҝдёҺз”өжұ еҢ…зҡ„йӣҶжҲҗеәҰиҫғй«ҳпјҢз”өжұ еҺӮе•Ҷд№ҹдёҚдјҡиҪ»жҳ“е°Ҷз”өжұ и®ҫи®ЎеҸӮж•°жҸҗдҫӣз»ҷж–°жҺҘи§Ұзҡ„жё©жҺ§еҺӮе•ҶпјҢиҖҢдёҺе·Із»Ҹеұ•ејҖеҗҲдҪңзҡ„дҫӣеә”е•Ҷд№Ӣй—ҙй»ҸжҖ§жӣҙеӨ§гҖӮ

дҝЎжҒҜжқҘжәҗ | еӣҪиҒ”иҜҒеҲё дҫөеҲ

зј–иҫ‘ж•ҙзҗҶ | е…үдјҸеӮЁиғҪзҪ‘

в—ҸВ В жңҖж–°жңҖе…Ё | 2023е№ҙ移еҠЁеӮЁиғҪиЎҢдёҡж·ұеәҰеҲҶжһҗпјҢе»ә议收и—ҸпјҒ