▍报告来源:红餐产业研究院

▍会员权益:每天50篇各领域最新的高质量报告

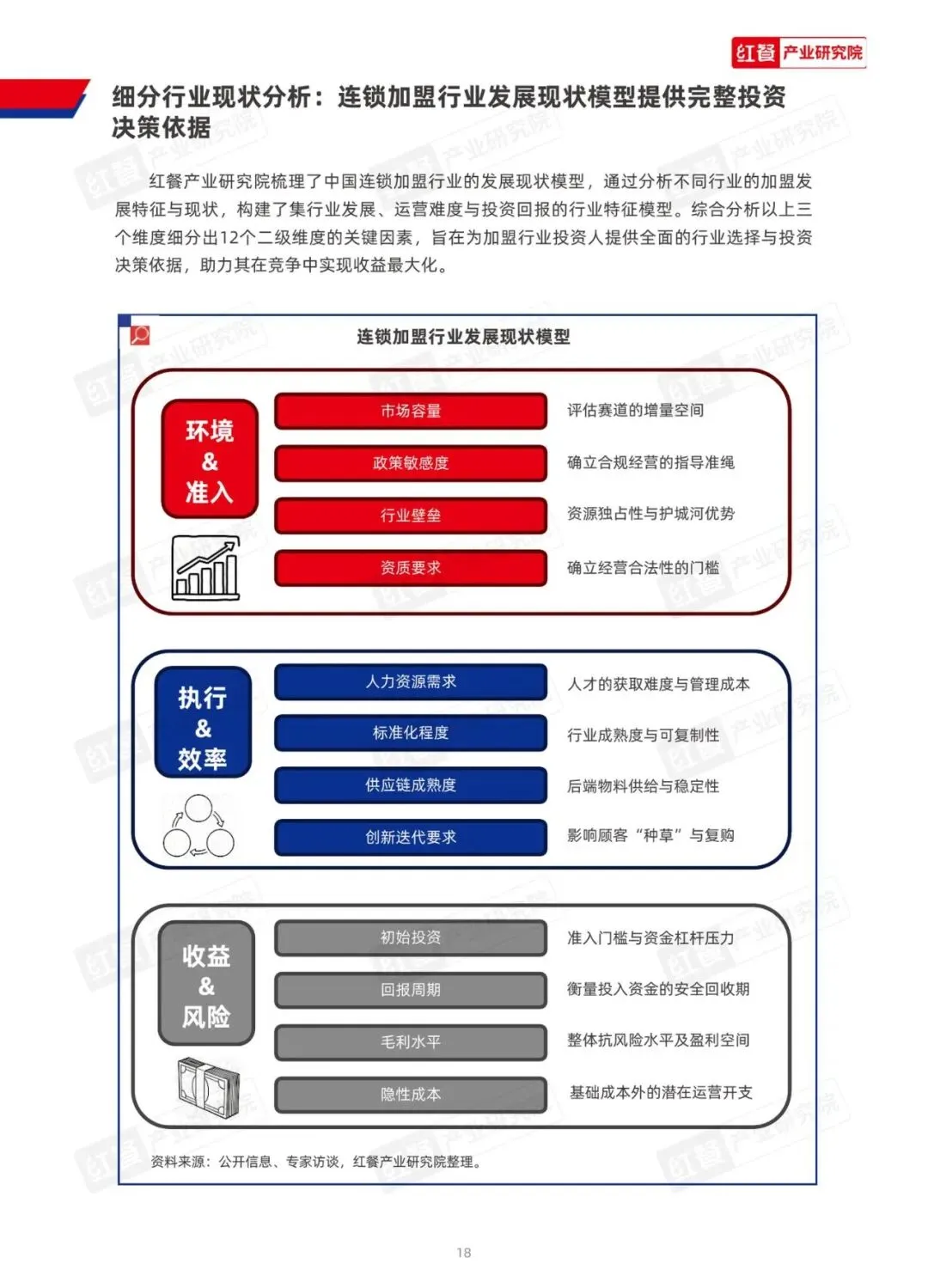

《中国连锁加盟商业发展白皮书2026》由红餐产业研究院发布,系统梳理了中国连锁加盟行业的发展历程、市场规模、经营现状与未来趋势。报告指出,中国连锁加盟行业正从规模扩张的“快招”时代,迈向注重品牌价值与运营质量的“品招”时代,行业整体向合规化、专业化与生态化升级。

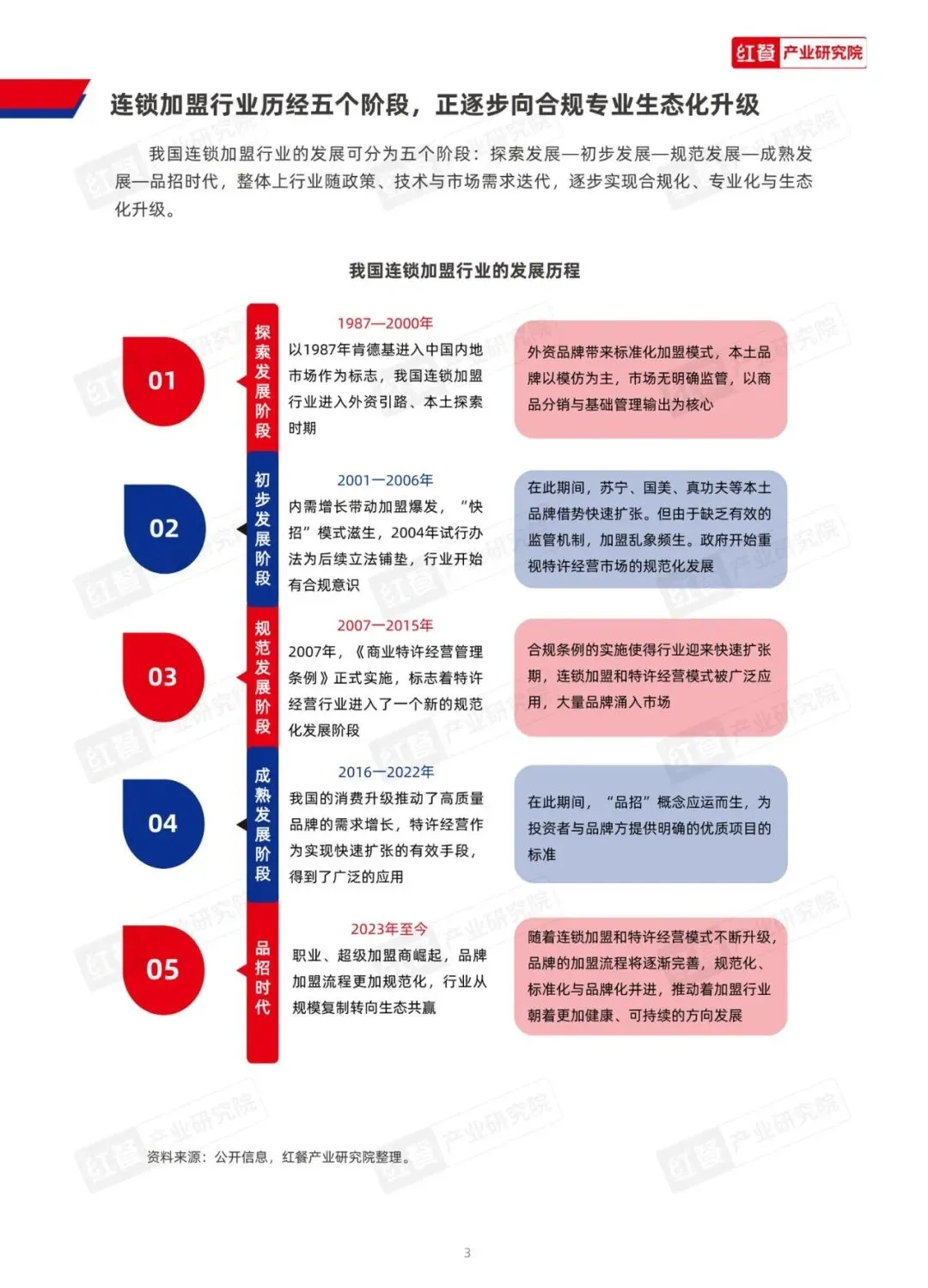

行业概况:市场规模近3万亿,品招模式成主流

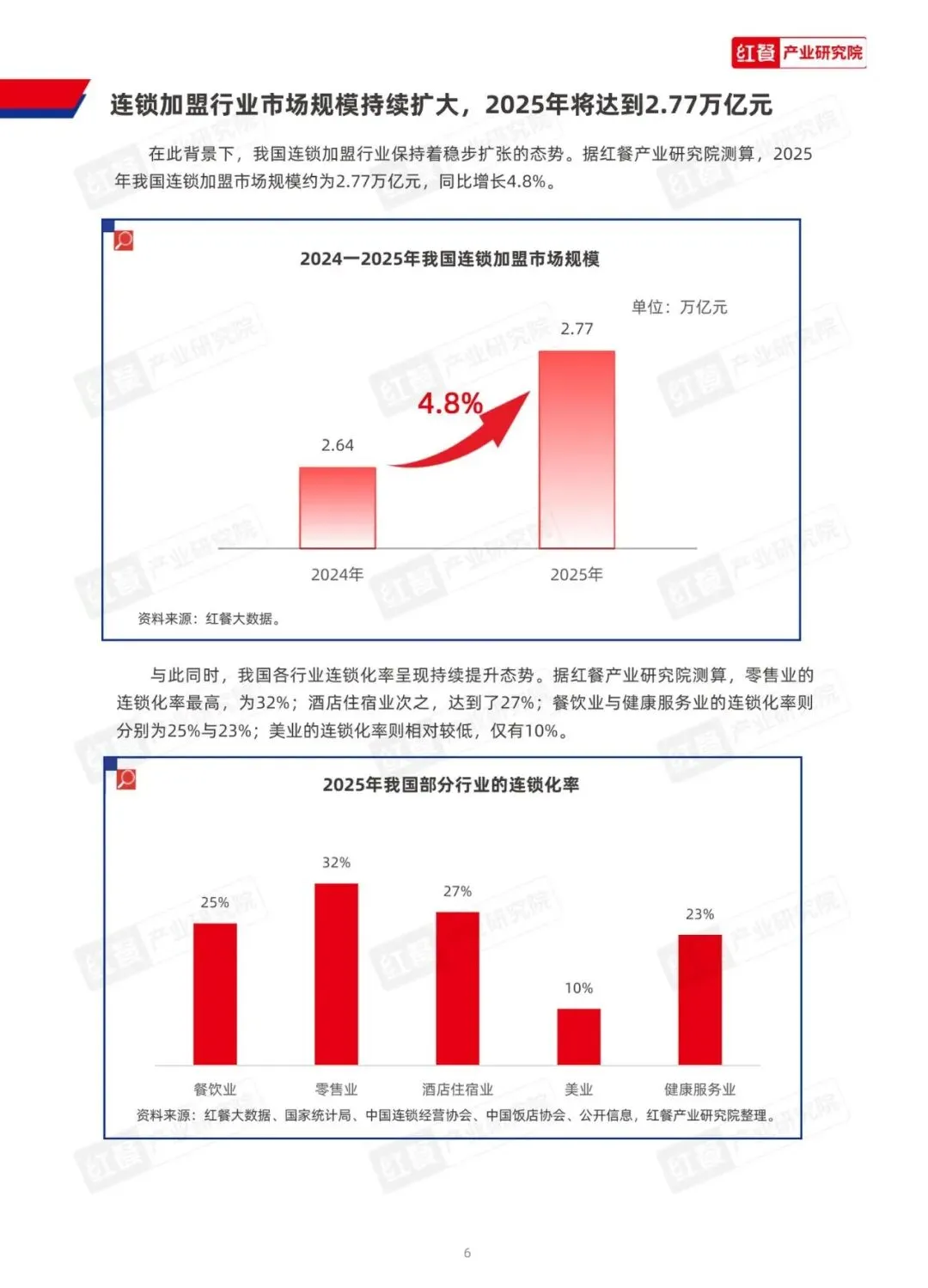

报告显示,中国连锁加盟行业历经探索、初步发展、规范发展、成熟发展五个阶段,现已进入“品招时代”。预计2025年市场规模将达到2.77万亿元,同比增长4.8%。行业主流模式正从追求短期套利的“快招”转向注重长期共赢的“品招”。“品招”模式要求品牌方具备成熟的连锁经营体系和已验证的单店盈利模型,通过品牌与投资者的双向严选,实现共同发展。

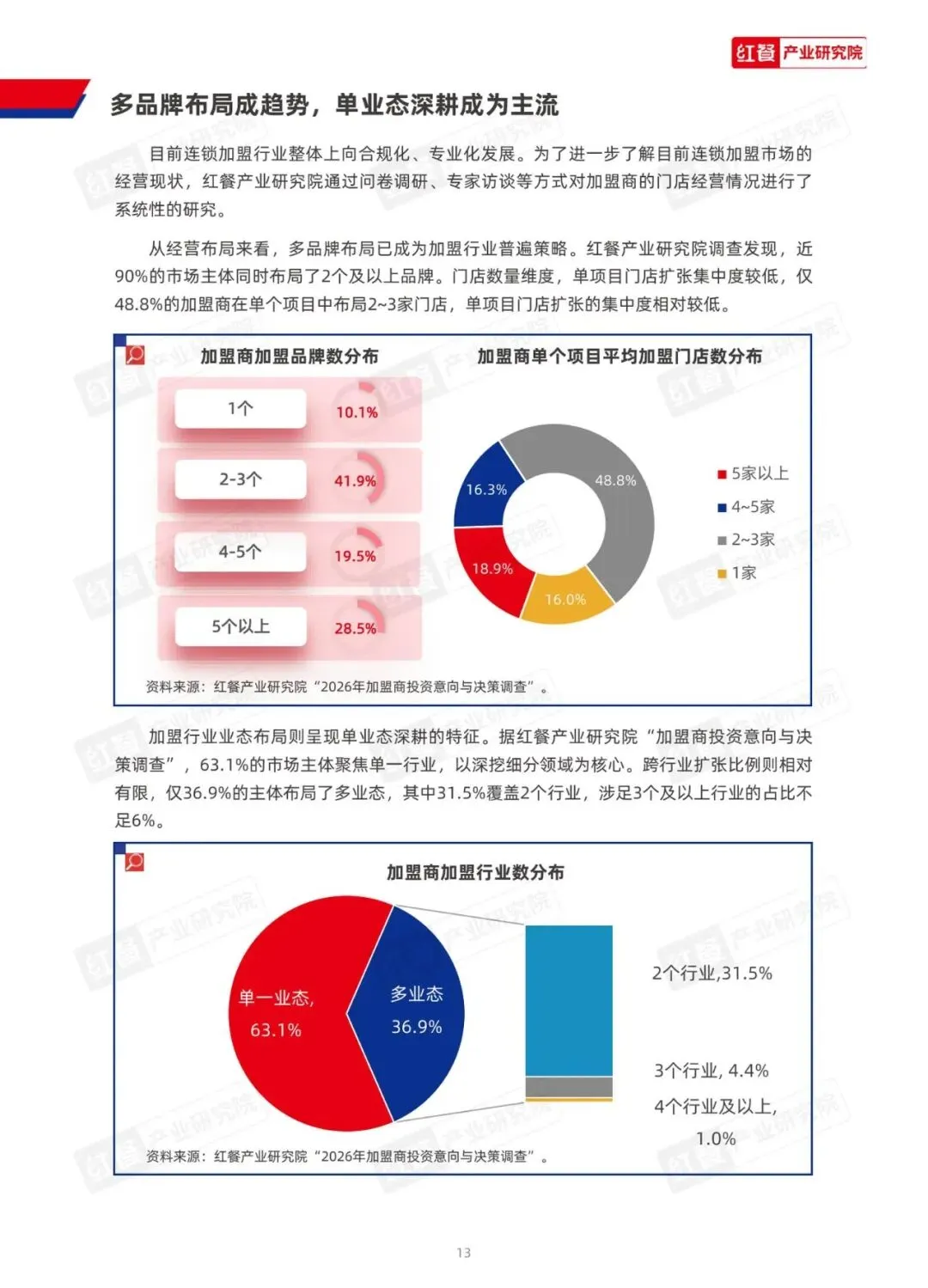

经营现状:加盟商趋向精耕细作,多业态差异化发展

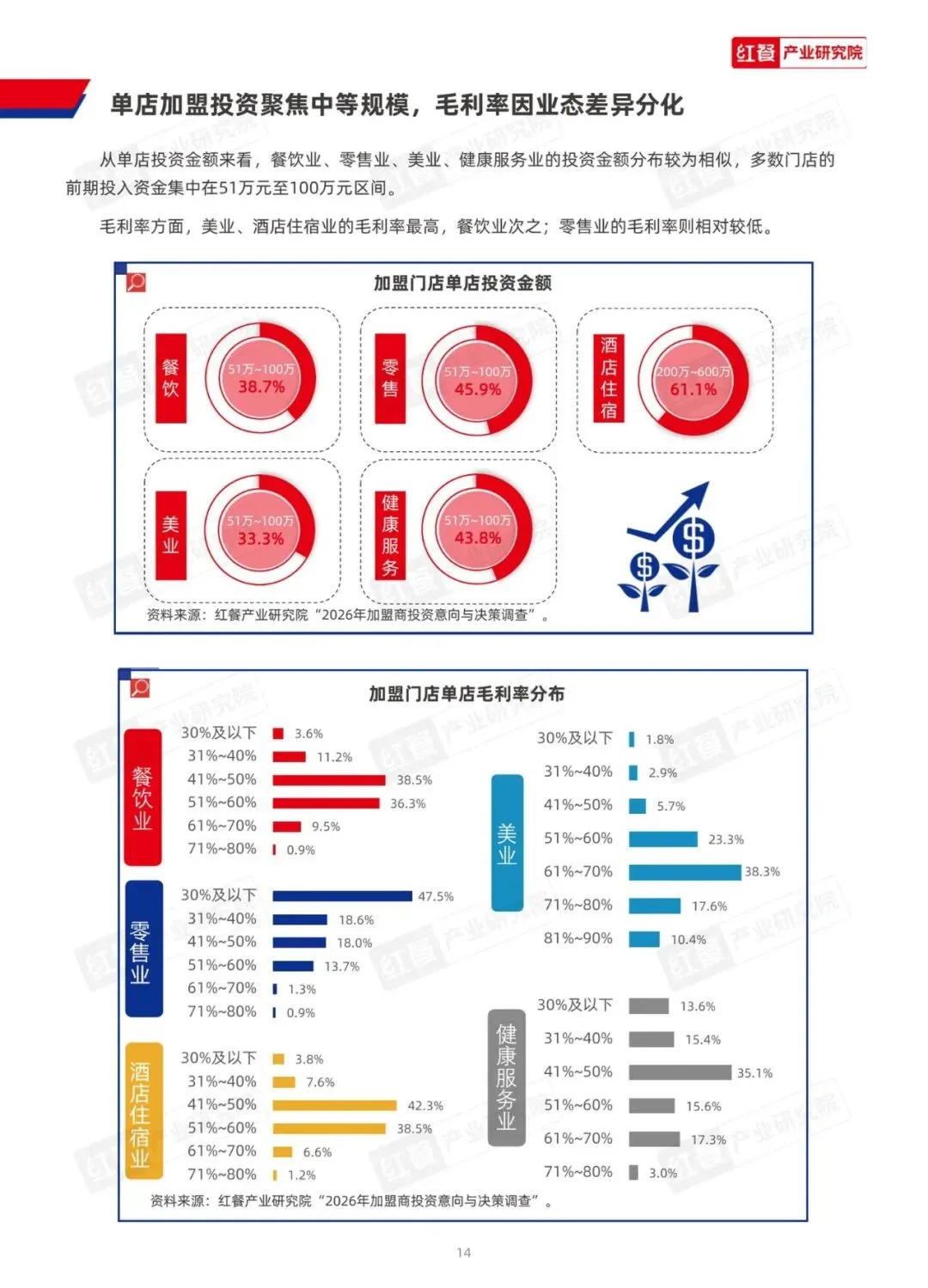

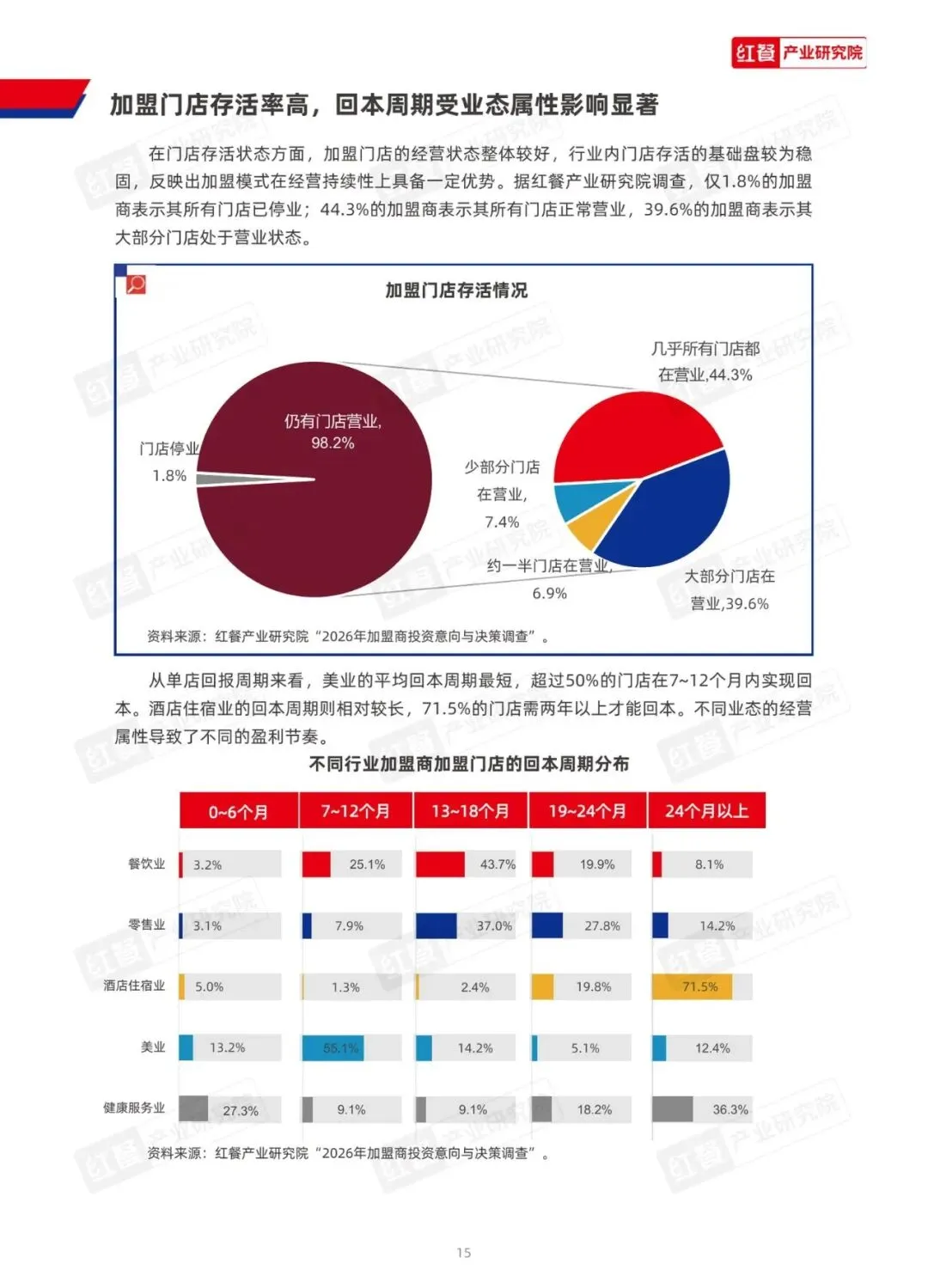

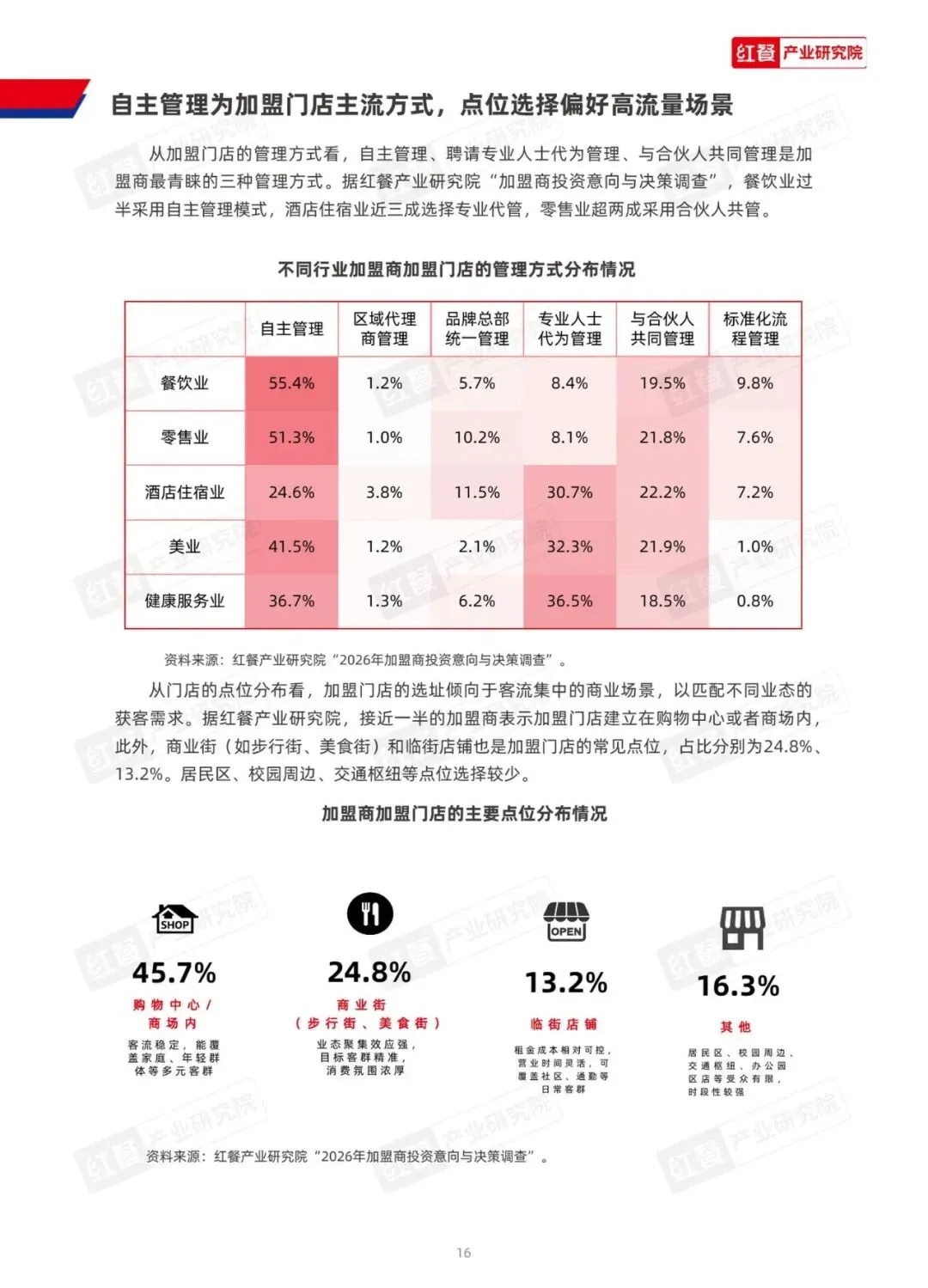

当前加盟商经营呈现两大特征。一是布局策略上,近九成市场主体同时经营2个及以上品牌,但63.1%的加盟商选择在单一行业内深耕,跨行业扩张比例有限。二是单店投资聚焦中等规模,51万至100万元是餐饮、零售、美业等主流业态的常见投资区间。不同业态的盈利节奏差异显著,美业回本周期最短,超半数门店在7至12个月内回本;而酒店住宿业因资产较重,超七成门店需两年以上才能回本。整体门店存活率较高,98.2%的加盟商仍有门店在营业。

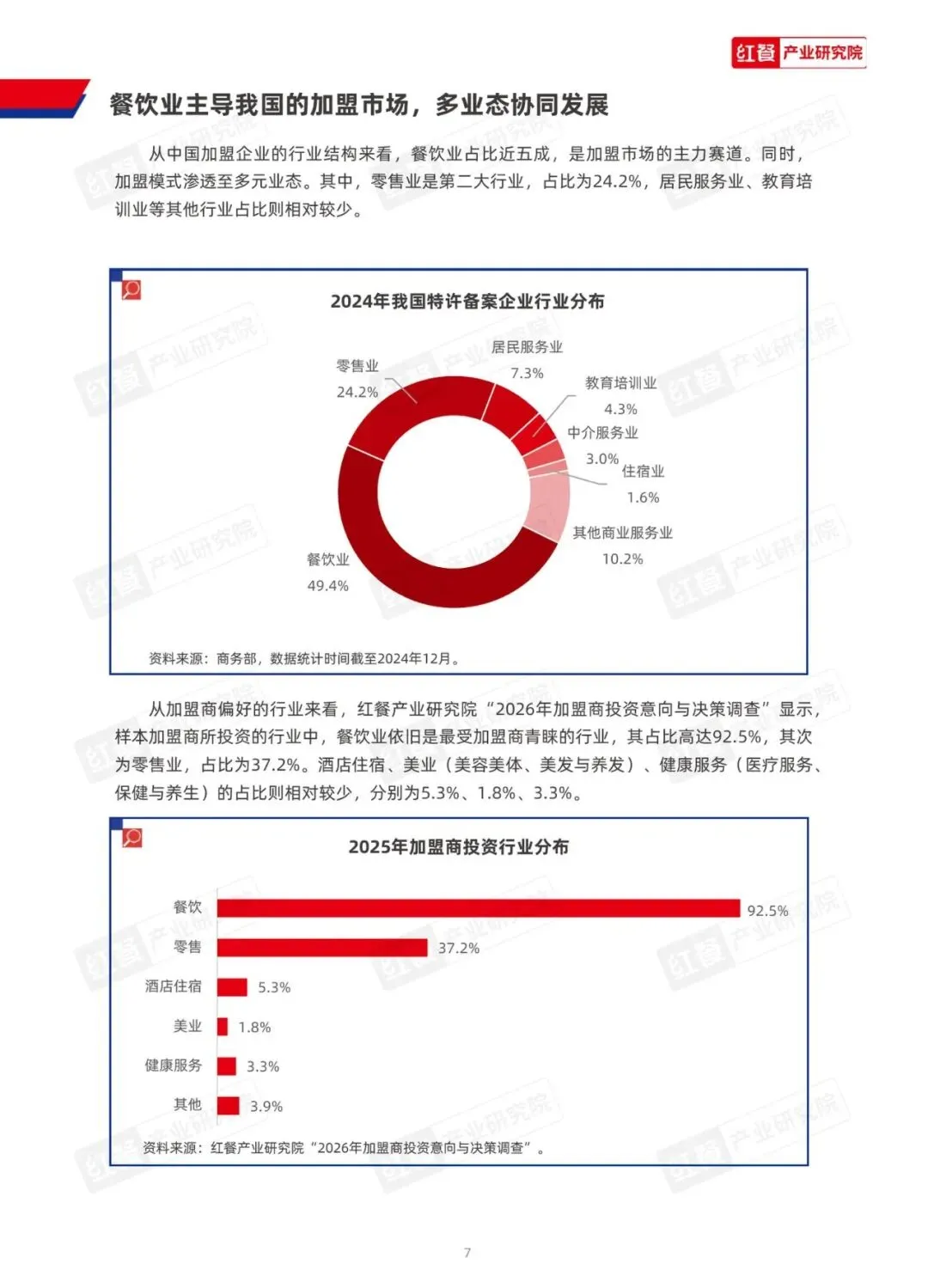

市场结构:餐饮主导,零售紧随,连锁化率持续提升

从行业结构看,餐饮业是加盟市场的绝对主力,在特许备案企业中占比近五成,在加盟商投资意向中占比更高达92.5%。零售业是第二大行业,占比24.2%。各行业连锁化率持续提升,其中零售业以32%的连锁化率领跑,酒店住宿业(27%)、餐饮业(25%)紧随其后。这表明标准化、规模化的连锁模式正加速渗透各消费领域。

核心变革:盈利逻辑转变与竞争要素升级

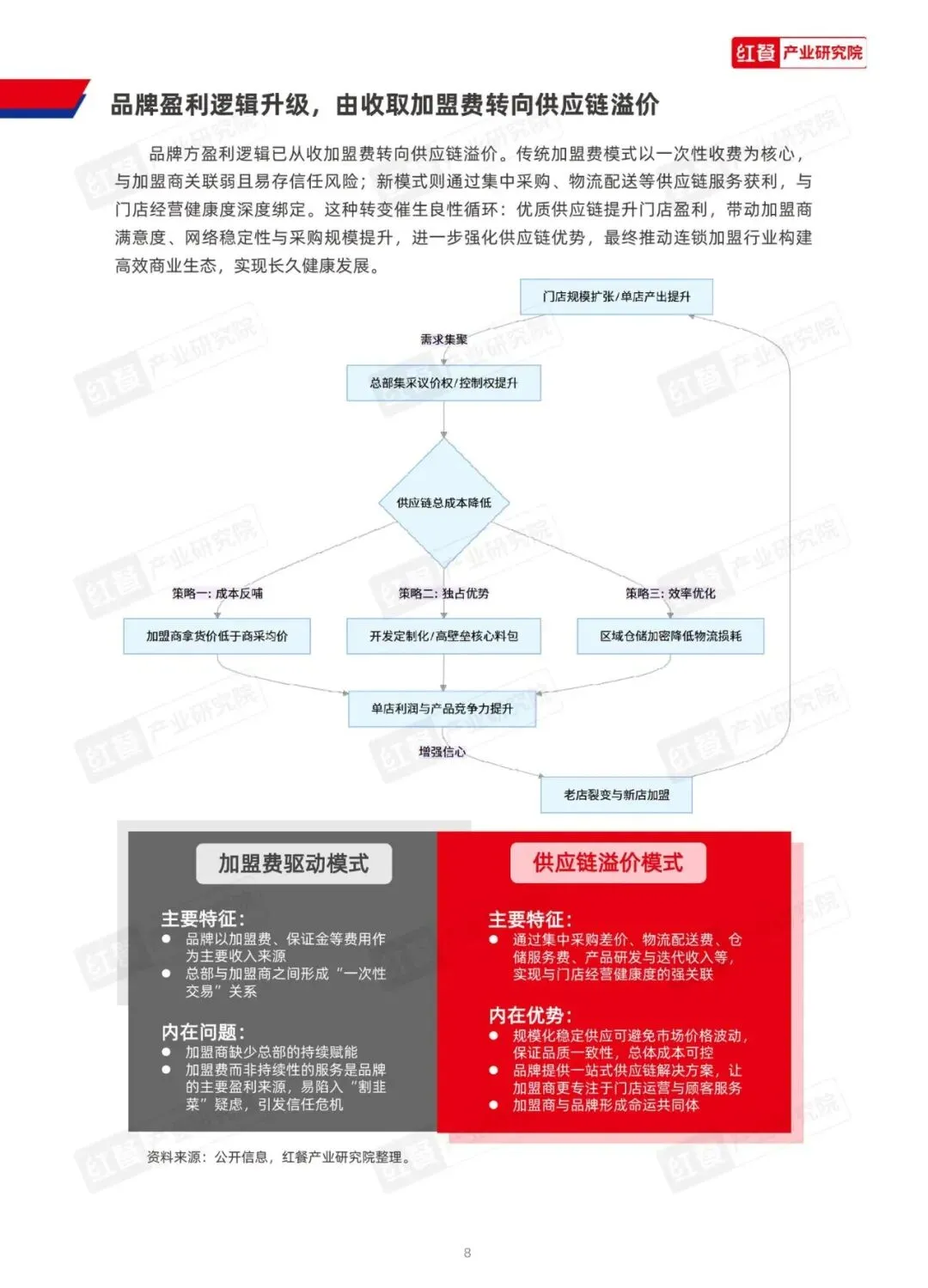

行业正经历两大深刻变革。一是品牌方盈利逻辑从一次性收取加盟费,转向通过供应链集中采购、物流配送等服务获取持续性溢价。这种模式将品牌与加盟商的利益深度绑定,形成命运共同体,推动行业生态健康发展。二是竞争核心从广告营销转向门店模型打磨。成熟的、可复制的单店盈利模型成为吸引加盟商的关键。同时,社交媒体已成为加盟商获取信息的主要渠道,创业博主、行业KOL通过内容帮助投资者更理性地甄别项目。

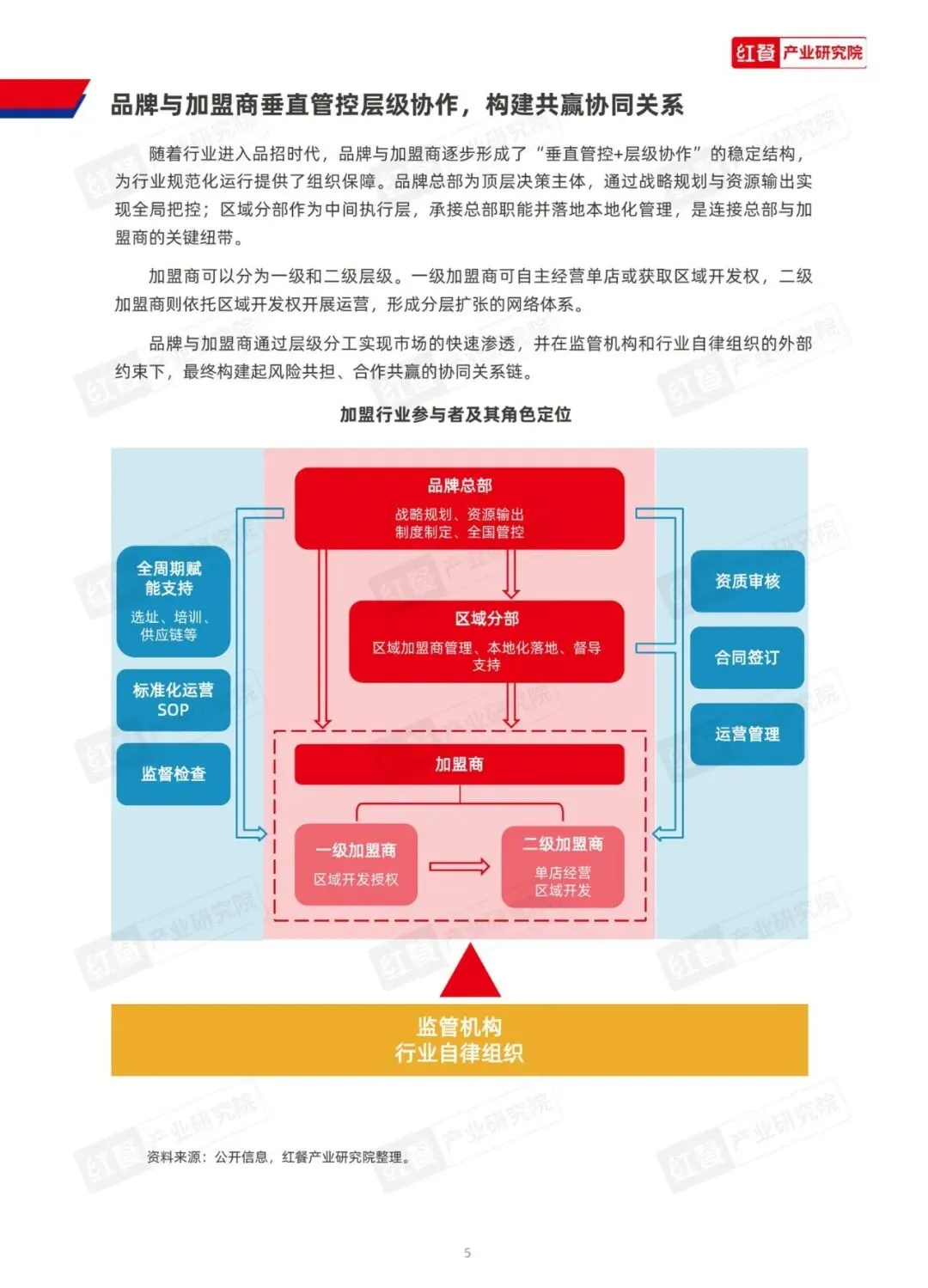

挑战与趋势:生命周期缩短,数字化与精细化成关键

报告也揭示了行业面临的挑战。供应链成熟降低了开店门槛,导致热门赛道易出现同质化竞争和“快开快关”现象,门店生命周期缩短。对此,报告指出,未来的竞争新路径将集中于数字化深耕与精细化运营。品牌需要构建“垂直管控+层级协作”的管理体系,并通过供应链整合与在细分赛道打造差异化优势来建立护城河。投资关注点应从追逐市场热度,转向深入评估项目的单位经济模型、标准化交付能力及清晰的退出路径。

总结而言,中国连锁加盟行业在政策规范与市场演进的双重驱动下,正步入一个更健康、更可持续的发展新阶段。对于品牌方,构建坚实的供应链体系与可复制的门店模型是立足之本;对于投资者,理性评估、精耕细作将成为制胜关键。