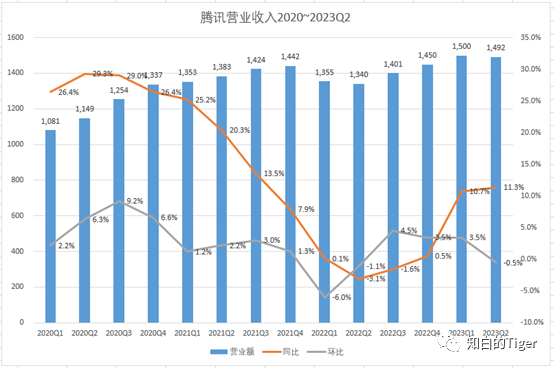

一,整体业绩情况

营收1492亿,同比11%,环比-1%

毛利708.4亿,同比22%,环比4%

经营盈利403亿,同比34%,环比-0.3%

非国际准则下,归母净利润375亿,同比37%,环比4%

二,营业收入

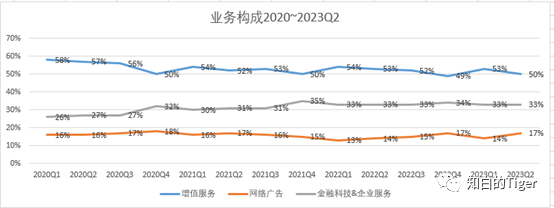

增值服务/网络广告/金融科技&企业服务 的比例大致为3:1:2。

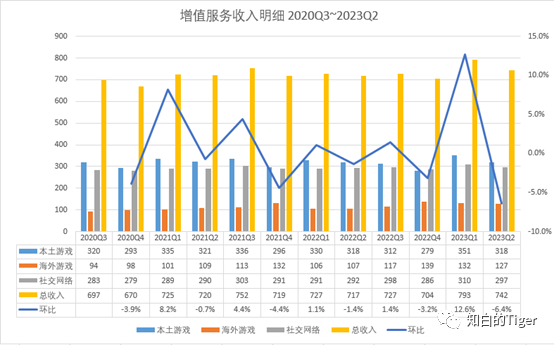

增值服务

2023年Q2增值服务的收入742亿,同比增长3.5%,环比下降6.5%。其中

(1)本土游戏:318亿,同比稳定,环比-9~10%.

管理层的解释是Q1的高基数(历史高点)、Q2减少商业内容的发布、Q3伴随商业内容发布本土游戏恢复增长。

根据《2023年1-6月中国游戏产业报告》,2023年1-6月,中国游戏市场实际销售收入为1442.63亿元,同比下降2.39%。

腾通讯占据了近25%的市场份额,增幅和整体市场保持一致。但本土游戏收入实际上并没有完全体现腾讯在游戏领域的发展。小程序的月活跃账户数超过11亿,其中作为休闲游戏平台的小游戏贡献显著,微信小游戏吸引了超过4亿月活用户和30万游戏开发者。但这些经济收益实际上没有体现在游戏收入中,而作为佣金收入。

刘炽平说小游戏具有重要的战略价值。1、通过小游戏,腾讯拥有了中国最大的休闲游戏社区,月活用户远超市场上任何单个游戏APP。2、小游戏使得腾讯扩大用户群体,并吸引新玩家,为腾讯提供了高利润率和平台经济模式的游戏分发和广告收入

(2)海外游戏:127亿,同比增长18.7%(剔除汇率影响增长12%),环比下降3.8%。

得益于《VALORANT》、《Triple

Match 3D》及《胜利女神:妮姬》等游戏的良好表现。

游戏业务增长停滞,是资本市场不看好腾讯的主要原因。但核心逻辑并未变化

** 游戏市场的增长趋近于无限大

** 凭微信和QQ,腾讯牢牢占据中国社交网络霸主地位

** 爆款游戏的开发,对资本的要求越来越高,小公司弯道超车的可能性趋于零

** 即便其他公司出现爆款,腾讯强大的收购和跟随(模仿)能力,将迅速赶超

** 在游戏的快速迭代和优化用户体验上,腾讯优势明显

** 即便不增长,腾讯的游戏业务仍然是印钞机(50%以上毛利率),为腾讯买买买(收购)和回购自身购票提供源源不断的现金流

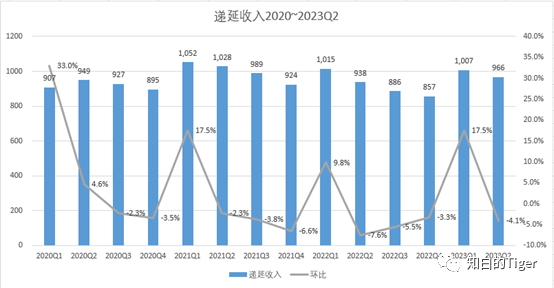

(3)递延收入:保持稳定

递延收入主要包括游戏的虚拟道具、充值款和奖励等,是腾讯游戏业务的蓄水池。

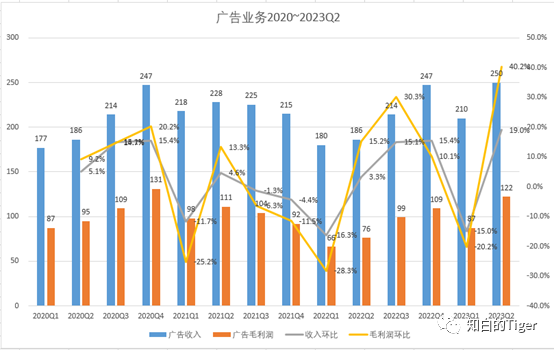

网络广告

2023年Q2网络广告收入250亿,同比增长34.2%,环比增长19.3%,创历史新高。

网络广告毛利122亿,同比增长61.7%,环比增长40%,距离2020年4季度的历史高点131亿还差9亿。

除了汽车交通行业外,所有重点广告主行业在腾讯平台上的广告支出都实现了同比双位数的增长。

视频号广告增长强劲、Q2广告收入超过人民币30 亿元。

(腾讯)广告业务的特点:

(1)成本相对固定,营收对宏观经济变化敏感。这导致收入、毛利和净利润会随宏观经济变化出现大幅波动;

(2)利润的波动幅度大于营收;

(3)轻资产,高毛利。Q2广告业务毛利率49%。

(4)视频号广告未来可期。和抖音快手,以及海外的Meta比起来规模还非常小。

(5)腾讯广告增速高于行业整体增速

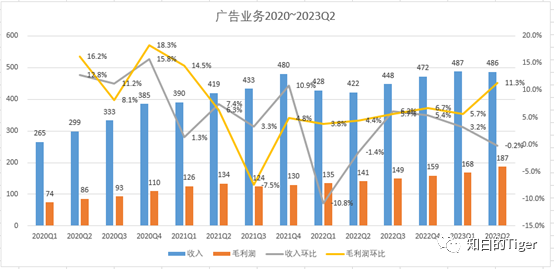

金融科技和企业服务

收入486亿,表现较为稳定。

毛利187亿,创历史新高。

毛利率38%,创历史新高。

1、金融科技。金融科技服务收入实现双位数同比增长,得益于线下线上商业支付活动的增加。

2、企业服务收入有所改善,实现低双位数同比增长,得益于视频号直播带货交易产生的收入以及云服务的轻微增长。

腾讯在电话会议中表示,最新发布的一站式行业大模型解决方案即MaaS(Model-as-a-Service)有望为云业务带来新的增长点。并通过腾讯云“Maas”解决方案帮助企业高效部署开源模型。

财付通自查整改工作已完成,缴纳的30亿罚金已在本期报表体现。

2021年末开始,腾讯主动收缩了业务规模,聚焦业务质量和价值。体现在报表上,是营收的稳定和毛利率的不断攀升(2021Q4 27% 到 2023Q2 38%)。

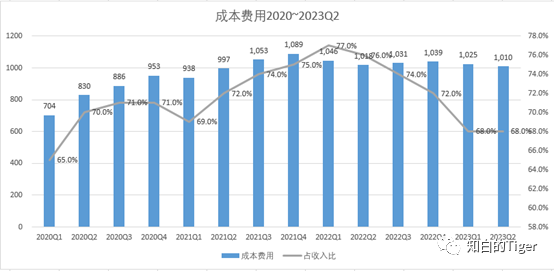

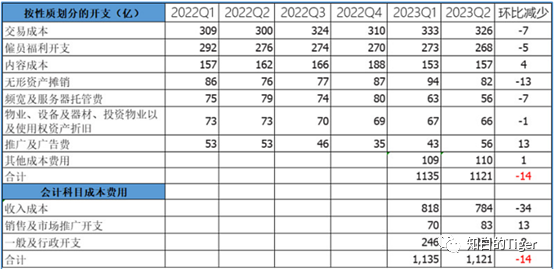

三,成本费用

下表成本费用:收入成本+销售及市场推广开支+一般及行政开支+少量其他杂费

降本增效效果明显。

整体成本费用占收入比,从21年底的77%降低至68%

明细中的大项,成本都得到了有效的控制。

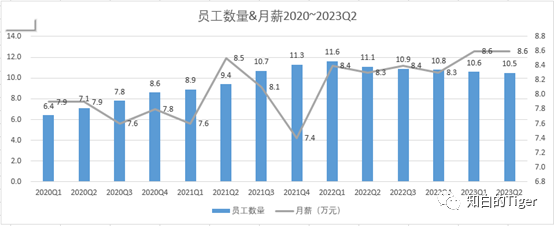

员工数量从巅峰的11.6万,逐步降至2023年Q2的104503 名员工,总酬金成本540.69亿元,平均月薪8.6万元。

四,投资业务

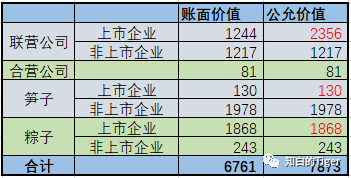

持有上市公司公允价值4354亿,非上市公司账面价值3470亿,合计7824亿。

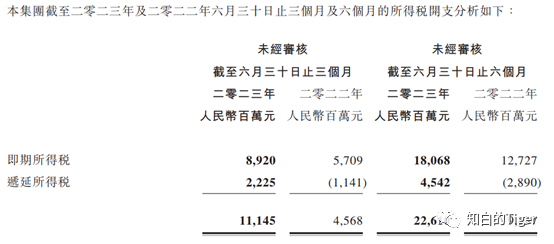

五,所得税

所得税/税前利润

Q2: 111.45 / 381.68 = 29.2%

H1: 226.10 / 760.27 = 27.7%

之前的税率在10% ~ 20% 之间。

根据之前税率,意味着将释放出8~18%左右的利润,760.27 * 8%~18% = 61~137亿的利润。

H1非国际准则归母净利润701亿,还原后同比增幅将由31%扩大为:

(701 + 63~173)/ 537 -1 = 42~63%

六,估值

预计23年非国际准则下归母净利润1500亿

公司当前市值 31600亿港币 *

0.93汇率 = 29400 亿

减去约8000亿投资资产,剩余21000亿

21000 / 1500 = 14倍 处于低估状态