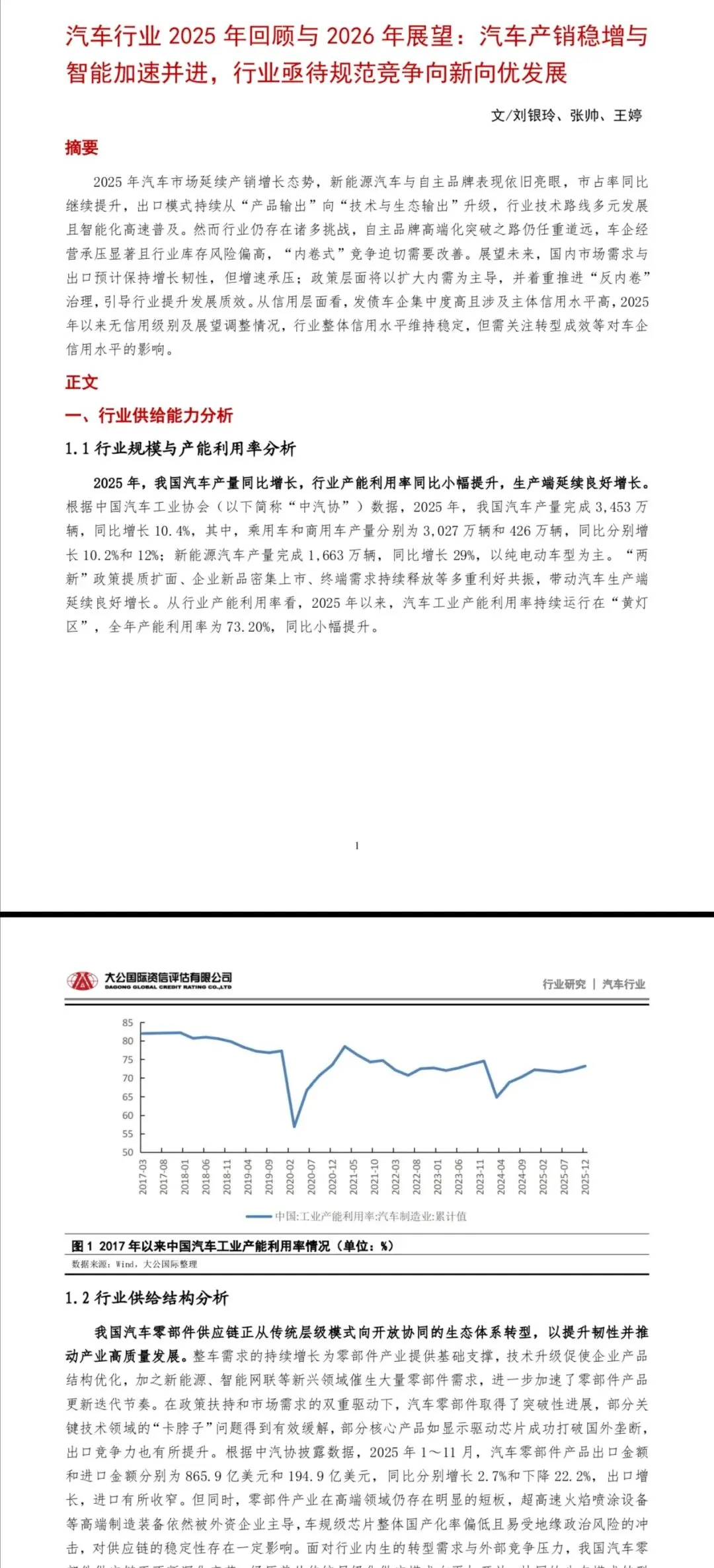

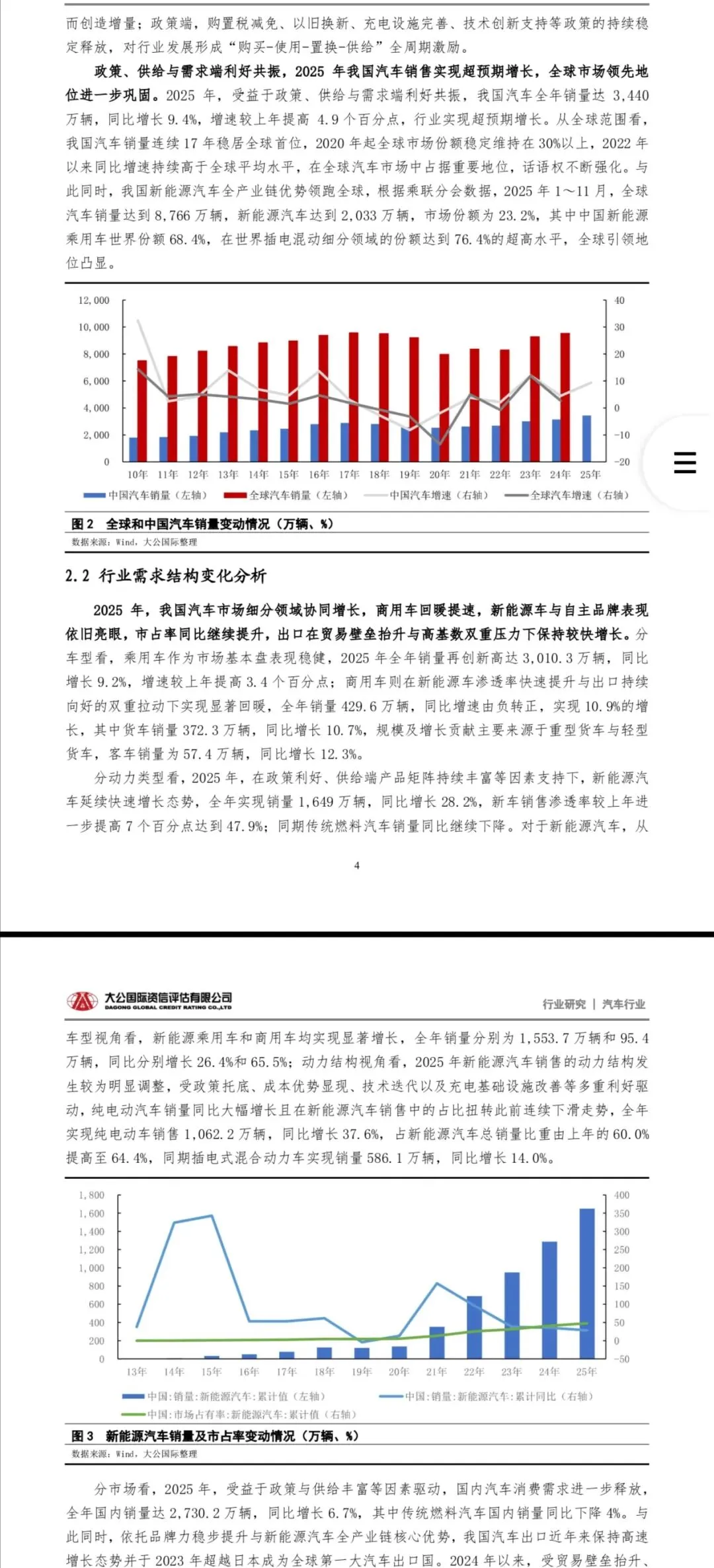

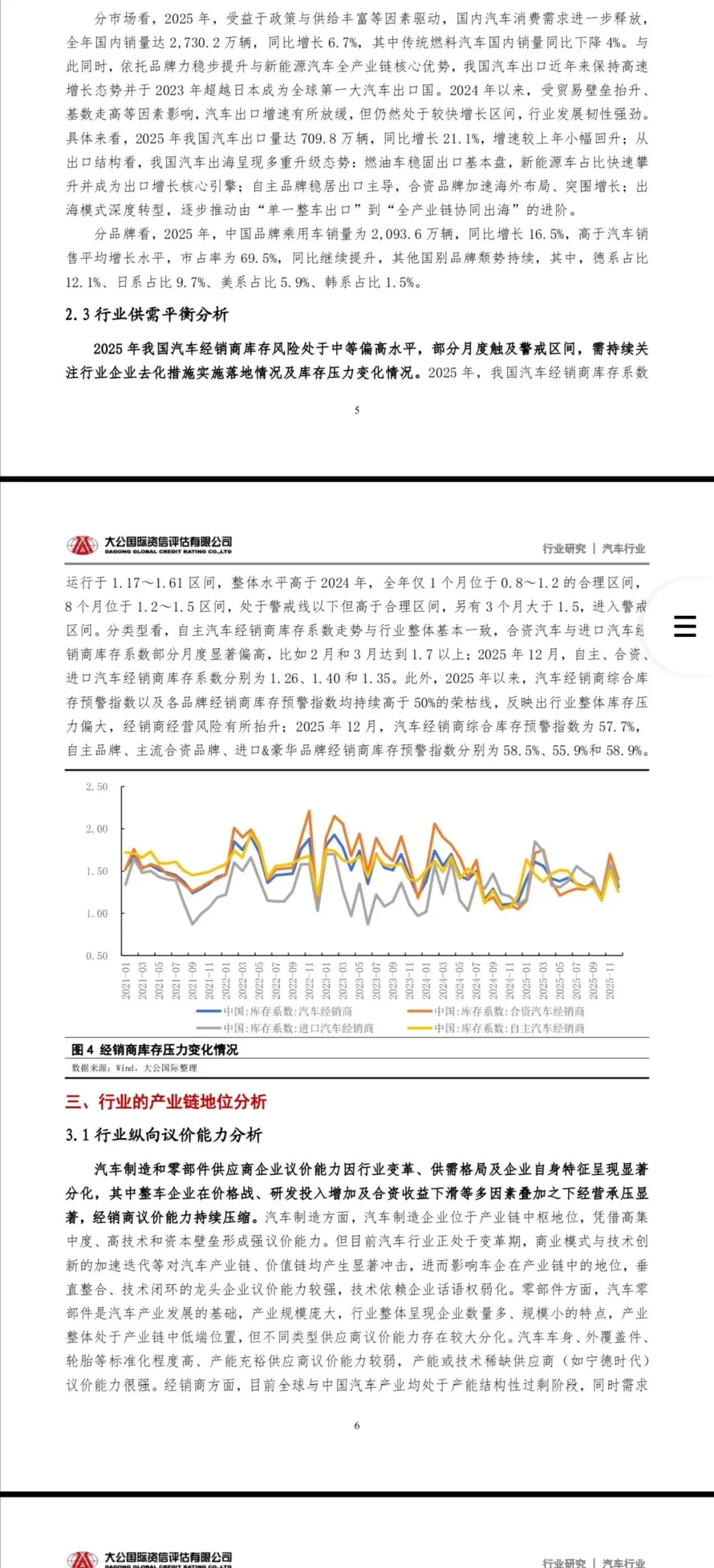

2025年汽车行业产销实现双增,产量3453万辆、销量3440万辆,同比分别增长10.4%和9.4%,乘用车和商用车均呈增长态势,商用车更是实现由负转正。新能源成为行业绝对增量,全年销量1649万辆,渗透率升至47.9%,纯电车型占比回升至64.4%,成为新能源市场主流。自主品牌市占率进一步提升至69.5%,出口也完成从产品输出到技术与生态输出的升级,新能源汽车出口翻倍至261.5万辆,中国新能源乘用车全球份额达68.4%。但行业发展仍存明显痛点,经销商库存风险偏高,全年仅1个月库存系数处于合理区间,整车企业受价格战、研发投入增加影响增收不增利,行业利润率低于下游工业企业平均水平,零部件供应链虽在核心领域实现突破,但高端制造装备、车规级芯片仍被外资主导,国产化率偏低。

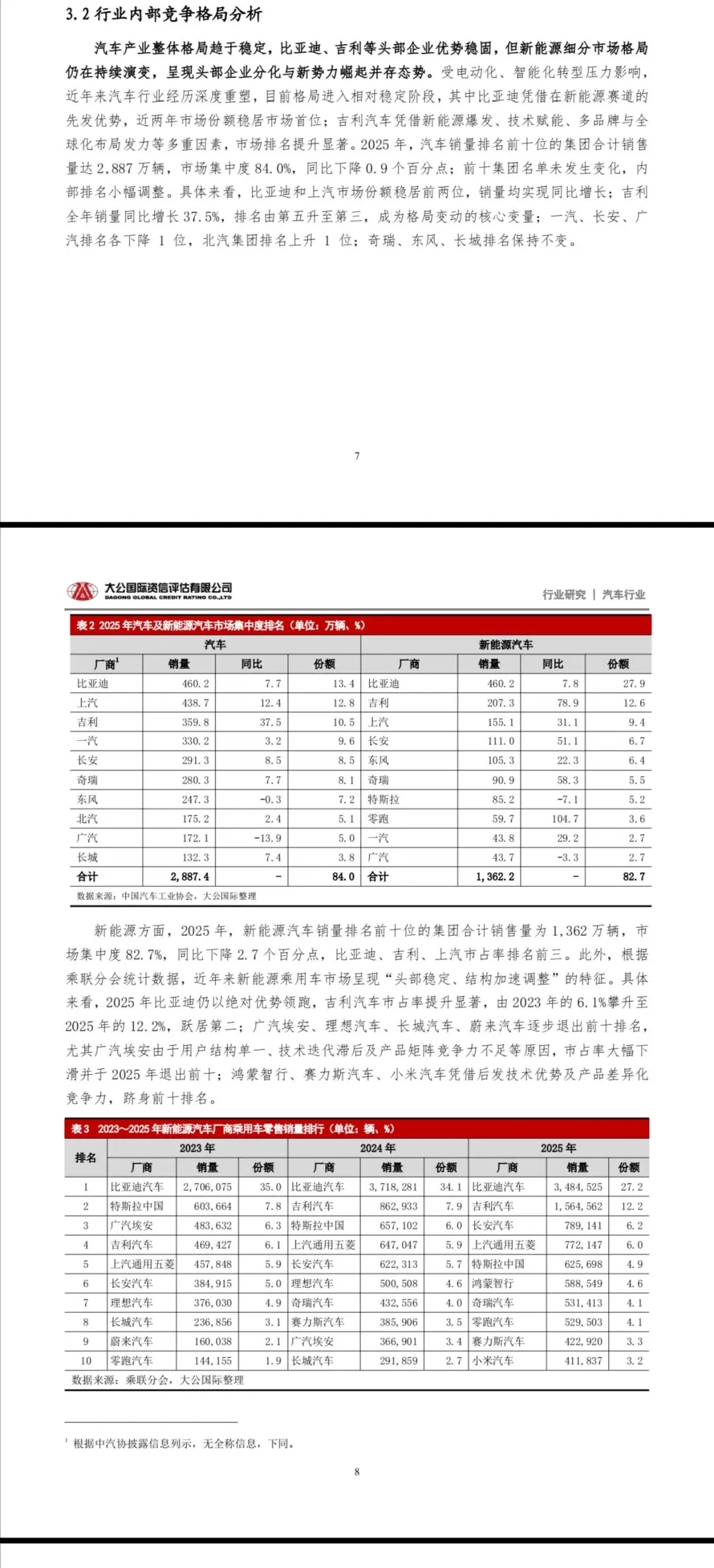

行业竞争格局呈现头部集中但新能源细分领域持续演变的特征,2025年汽车市场前十集团集中度84%,比亚迪稳居榜首,吉利销量同比大增37.5%跃升第三;新能源市场前十集中度82.7%,吉利市占率大幅提升至第二,鸿蒙智行、小米汽车、赛力斯等凭借技术优势跻身前十,广汽埃安等因产品和技术问题掉队。智能化成为行业核心增长引擎,L2级辅助驾驶渗透率达64%实现规模化普及,激光雷达、城市领航辅助等高阶智驾配置向10-20万主流车型普惠,AI大模型成为智能汽车技术演进关键。政策端全年密集发力,既出台汽车芯片、电池管理等核心领域标准赋能产业升级,又通过以旧换新、新能源下乡、金融支持等举措提振消费,同时反内卷整治持续加码,从规范价格战到整治网络营销乱象,多维度推动行业回归良性竞争。信用层面行业整体保持稳定,新发债规模大幅增长,科创债成为主力,比亚迪、吉利为发债核心主体,存续债主体以AAA级别为主,无信用级别调整情况。

2026年汽车行业将延续稳增长基调,但增速承压成为常态。政策端将聚焦扩大内需、规范竞争、创新驱动三大方向,反内卷长效监管机制将逐步建立,汽车芯片、高阶智驾等核心技术的攻关将成为政策支持重点。需求端国内市场进入高销量、低增长周期,产销增速维持中低速,农村下沉市场和换购需求成为核心增量;出口依托东南亚、中东等新兴市场仍有增长韧性,但需应对贸易壁垒、海外服务短板等问题。行业盈利层面,汽车价格仍有下探空间但已触底,盈利指标将持续趋弱,而行业整体信用水平保持稳定,车企转型成效将成为影响个体信用的关键因素。产业发展上,智能化将持续深度渗透,AI赋能汽车研发、生产、运营全产业链,零部件供应链将加速向开放协同的生态体系转型,自主品牌高端化突破仍是长期课题,品牌认知与技术实力的落差亟待弥补。

✅说明:本人多年从事市场研究及产品规划方面工作,日常接触一些市场分析、行业报告、宏观环境及技术趋势等等,行业专题报告较多,我专门整理在知识?星球里(入口见下图)。比那些专门分享资料的号会多一些规划类的、原创类的,以及行业内部的一些报告。认真看的话,价值应该还不错。

✅星球内搜索:汽车行业2025年回顾与2026年展望:汽车产销稳增与智能加速并进

✅共计:14页

⚠️声明:报告版权归原创作者所有,仅作学习分享不作商业用途。

汽车规划、市场研究、技术管理或者规划,以及汽车相关行业等朋友们,经常看报告写报告的,需批量下载和及时更新汽车行业分析报告的朋友,可进入《汽车规划院》一起分享,大量的中外文高价值汽车行业分析报告及各类专题资料会优先分享到规划院中,进入即可下载全部库内历史报告,几千份,以及以后365天的资源更新。

《汽车规划院》入口请长按下图

???

温馨提示:进知识星球《汽车规划院》1年内可免费下载星球内所有的报告,包括:产品规划与战略方法及案例、汽车行业、商用车市场、乘用车及新能源分析月报、消费者洞察等,智能网联、新能源,以及一些行业内部的专题分析报告等,目前每天会新增4-8篇行业报告,一年有>1300份,最大的价值是节约找资料的时间,欢迎进入。已上传《汽车规划院》部分报告详细清单如下: