2025佛山楼市白皮书

《土拍篇》

2025年已经结束,在过去的一年里,佛山的房地产市场到底怎么样?土拍市场给我们什么样的市场启示?新房是更好卖了还是更难卖了?二手房成交是在变多还是减少?二手房今年会不会更难卖?2026年的房地产市场又将迎来哪些新的变化呢?

经过两个月的数据深挖与分析,梁校的《2025佛山楼市白皮书》正式出炉!接下来,我会用四条长文章,从土拍篇、新房篇、二手房篇、展望篇,带你看透2025年佛山楼市的“冰与火”。数据整理不易,觉得有用请点个关注,后续白皮书印刷版优先给铁粉寄送,敬请期待!

今天先聊土拍篇——土地是楼市的“源头活水”,它的温度,藏着2026年的答案。

2025年大数据释放四大关键信号

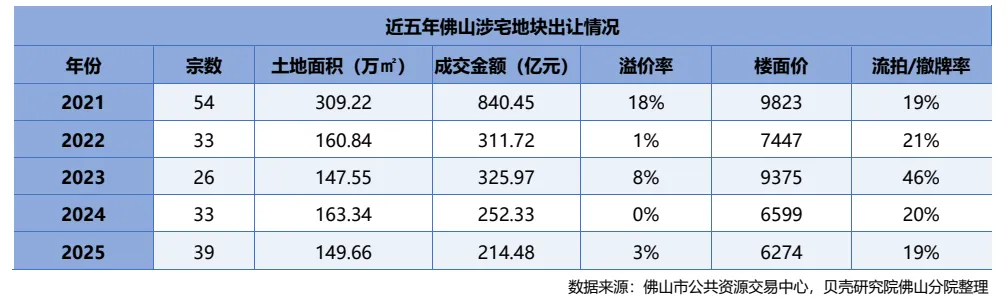

先看整体大数据,2025年佛山土拍市场整体呈现的成绩单好像还可以,全年卖地39宗,总面积149.66万方,总金额只有219.98亿。相对2024年,这三组数据分别是33宗,163.2万㎡,和252.17亿。除了金额下降较大,其他的数据好像差别并不大。

然而,这些数据梁校认为并不足以真正反映出目前土拍市场的真正温度,以下四大关键信号,才是数据背后的冷真相。以下观点因为涉及土地财政,非常敏感,仅代表梁校个人观点。

信号一:国央企与民企拿地比例“严重失衡”民企几乎“集体退场”

先看一组扎心对比:2024年:佛山商住地成交的32宗里,其中国央企加城投拿地23宗,占比72%,民企拿地9宗占比28%,代表民企如龙湖、宏宇、东建均有参与;

而2025年成交的39宗商住地里面,国央企加城投拿地33宗,占比85%,民企仅拿地仅6宗,占比15%,如果按照拿地金额算,民企拿地总金额只有不到16亿,占比只有7%——民企参与度断崖式下跌,几乎从土拍市场“消失”。而且这6宗民企拿地,还包含了一半以上的本土小房企捡漏小地块,要知道,2023年民企拿地占比还能维持在35%,如今连“陪跑”都懒得陪了。这种“国央企独揽天下”的结构,本身就是市场极度冷清的信号——当逐利的资本集体沉默,只剩“任务型选手”在硬撑,土拍早就没了“市场”的味道。

信号二:国央企拿地中,城投“兜底”比例超75%,央企信心比民企还弱

如果说民企不拿地是因为大多的民企资金不足,那另外一组数据也足够的触目惊心,2025年33宗国央企拿地中,城投公司如南控、顺控、佛铁等地方国资平台拿地25宗,占比76%;真正的央企房企如保利、绿城,金茂等仅拿地8宗,且全几乎都是核心区“不得不抢”的优质地块,比如保利河西地块,保利文海围地块等,而今年拍地最多的顺德,城投兜底的情况是最严重的,几乎清一色的城投拿地,如果连央企都只敢拿核心区的“硬通货”,稍微差一点的地块都需要靠城投“填坑”,可见整个行业的信心有多脆弱。

信号三:溢价率的“虚假繁荣”,大多并非市场的真正溢价,底价成交才是主流

2025年土拍“有4宗溢价成交”,整体溢价率仅1.2%,2024年该数据为2.8%,即便这样,四宗地块里面真正是因为土地价值大家竞争而产生的溢价,几乎没有。连河西地块也没有溢价,更多的是左右手之间制造的有竞争的假象。对比2023年,当时还有民企为争抢核心地块溢价5%-10%,如今连这点“热情”都没了,真实的土拍市场早已“躺平”。

信号四:地价成本历史低位+规划松绑,国企民企仍不买账——不是没钱赚,是不敢赌

2025年土拍有个诡异现象:开发商拿地“稳赚不赔”,却没人愿意伸手。首先是地价成本创新低:今年楼面地价最高的一块地是建发灯湖缦云旁边的保利河西地块,楼面地价12000元,要知道两年前旁边建发灯湖缦云的楼面地价可是24350元,完整地腰斩了一倍。

大部分的市中心地块,楼面地价都已经回到2017年以前的水平,然后,是地块的规划条件大放松:一是今年10月份之前拍的地,全部都可以做30%阳台占比的超新规,而10月份以后的地块,也是140方以上能做阳台占比30%的超新规,不少地块还专门开放了四代宅的报建,二十2025年出让地块平均容积率从2024年的2.5降至2.2,清一色的低容积用地,三是配建要求如学校、保障房配建几乎全部取消了,但从规划条件的放松上,开发利润空间就可以比前几年高20%以上;在这种情况下,很多我们认为必定会拿地的国央企和民企手握现金却不拿地比如本地民企东建,2025年旗下东建明德城、东建天赋龙湾两个项目热销,全年回笼资金超50亿元,完全有能力拿地,但全年未参与任何土拍。再比如建发,旗下的灯湖缦云作为去年和今年佛山的销量冠军,缦云项目卖的又贵又好,而且整盘去化已经超过2/3,河西地块建发并没有如我们预估的那样与保利抢个你死我活,反而让保利轻松底价拿走,又比如华侨城

顺德大良天鹅堡二期已经接近清盘,顺德大良原顺德塔的地块超低容积,坊间原来一直传闻会打造天鹅堡三期,做高端别墅和望江大平层,而华侨城也没有如期出手,这些情况,其实都在反映着市场对于改善和豪宅的信心不足——当老百姓连刚需房都不敢买,谁还敢赌改善房和豪宅的未来购买力能延续这两年的辉煌呢?

以上四大信号,足以看到2025佛山的土拍市场比我们想象中还要寒冷,是否意味着2026年的房地产市场将更加悲观?对此,梁校用十二字来总结,那就是

挑战中见韧性,寒冬里藏春芽

首先,城投托底其实也是“供应安全垫”城投拿地占比76%,看似挤压了市场化空间,另一个层面看,也是避免了土地流拍引发的系统性恐慌。2025年仅4宗流拍,流拍率10%,远低于2024年的27%,即使是一些相对偏远的地块,城投公司依然选择兜底,说明地方政府希望通过城投“稳住了基本盘”。

对2026年而言,这意味着新房供应不会断层——一方面,城投拿地的大多是次核心地块和远郊地块,而且大多是依着现有或者未来的地铁线路规划来做地铁上盖的刚需住宅,所以佛铁成为了今年拿地第二多的公司,这种战略长期来看是为刚需客提供更多“低价上车”的选择;而一些核心区的城投地块,比如大良顺德塔地块,若引入品牌房企合作开发,弥补城投开发的经验不足,也可能会因为较低的楼面地价,诞生性价比豪宅。

其次,民企的短暂退场并不等于消失,而是“优胜劣汰后的蓄力”。2025年民企仅拿地6宗,占比15%,看似“集体撤退”,实则过滤掉了高杠杆玩家,留下了东建、龙湖等“现金流稳健派”。这些民企手握现金却“不敢豪赌”,恰恰说明他们对市场判断更冷静——与其盲目拿地,不如等“老百姓敢买房”的信号。他们手握现金,目前就在等一个真正止跌回稳的信号,2026年,若经济面能整体向好,加上政策刺激见效,这些“蓄力”的民企随时可能成为“抄底主力”,带动市场从“城投独舞”转向“多元参与”。

最后,地块“中心浓度”下降,才是25年房企拿地兴趣减退的真相——超新规加低地价救不了“地段短板”。2024年土拍的“香饽饽”是城市广场、六亩围这类核心区地块的地,今年的地块里,除了如绿城祖庙地块,保利文海围地块,保利河西地块等少数的地块能称得上地段价值还不错的,其他80%都集中在地段一般的区域,真正的中心板块如顺德大良东区、禅城亚艺、桂城千灯湖等已经有很长时间没有新增地块供应了,未来的地块供应也几乎没有。

这在一定程度上减少了超新规+低地价对于大良东区,禅城亚艺,千灯湖等区域在内的二手房的短期强烈冲击,未来想要更好的户型,更好的小区品质,更好的居住体验的,可以选择次核心板块甚至稍远一点的超新规或者四代宅,而对配套和地段依赖更高的客群又可以选择有十年以上沉淀的商业、教育和圈层价值配套的中心区老产品。短期看,这种“中心地块断供对比次核心、远郊放量”的格局,反而是保护中心区在售新房和二手房的“安全垫”——毕竟“地段稀缺性”摆在那,产品力迭代再强,客户买房时还是会根据自身需求作为选择。简而言之:2025年土拍的“冷”,冷在“中心地块太少”,当所有人在聊“新规多香”时,梁校提醒:地段不够,再好的产品也是“无效竞争力”。

写在最后

以上,是梁校2026佛山楼市白皮书第一章土拍篇的全部内容,除了土地端,2025年佛山的新房市场表现又如何呢?对2026年的市场有什么启示呢?我们下期聊,记得点赞关注。我是梁校,我们下期见!

文章出品:广东找房运营部

数据来源:佛山楼市发布、佛山住建、百度智慧数据

文章编辑:广东找房运营部