近日,世界中餐业联合会与黑峪投资联合发布《2025中国咖啡产业报告》。报告揭示了中国咖啡产业正经历从规模扩张向质量重构的关键转折,全球供应链规则重塑、消费分层加速与技术深度融合,推动行业竞争逻辑发生根本性变化。以下结合报告核心数据,梳理关键趋势:

一、全球供应链:绿色合规、价格波动与科技赋能三重变革

1. 绿色壁垒倒逼供应链升级

《欧盟零毁林法案》(EUDR)实施推动咖啡贸易进入“可持续认证时代”,产地产证、溯源技术投入成为核心竞争要素。跨国巨头优先采购具备可持续认证的种植园产品,云南产区通过提升精品率(2025年达30%以上)抢占先机。

2. 价格机制颠覆性波动驱动产业链重组

2025年ICE咖啡期货价格突破430美分/磅,创47年新高。极端气候叠加红海航运危机,导致生豆成本飙升。下游品牌加速向“长协采购+自建烘焙厂”模式转型,如雀巢在巴西投入20亿雷亚尔扩建产能,瑞幸通过厦门产业园将自控产能提升至15.5万吨。

3. 科技深度融合重构产业效率

功能性咖啡爆发(益生菌、胶原蛋白等添加成分成为主流),AI赋能从种植端产量预测到烘焙端风味精准控制,跨界融合(如“咖啡+茶饮”模式在东南亚快速复制)成为新赛道。

二、中国产业升级:从“量增”到“质变”的双轨演进

1. 种植端:精品化与品种多元化突破

中国咖啡种植面积稳定在全球2%以内,但通过品质提升实现价值跃迁。云南产区瑰夏、铁皮卡等高端品种种植面积年增40%,2025年咖啡豆出口均价达6,821美元/吨,较2020年翻倍。

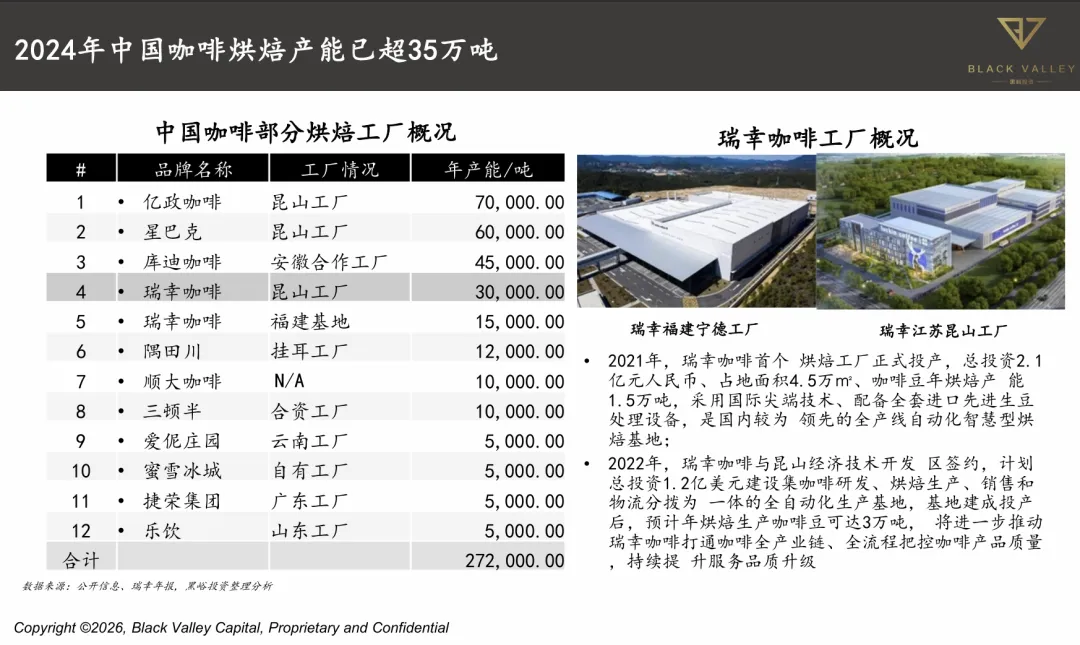

2. 烘焙环节:垂直一体化与产能集中化

2024年中国烘焙产能已超35万吨,头部品牌通过自建基地强化供应链控制。瑞幸昆山工厂(3万吨)与厦门产业园(5.5万吨)形成南北双枢纽,第三方“超级工厂”(如亿政咖啡产能7万吨)服务新兴品牌,2025年烘焙CR10集中度升至35%。

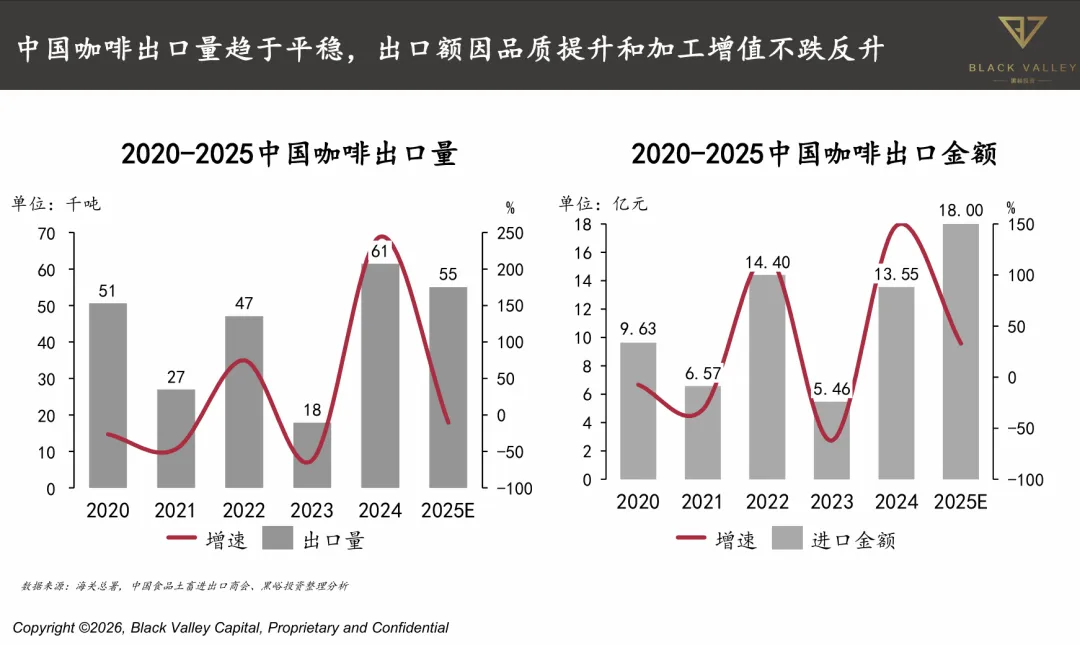

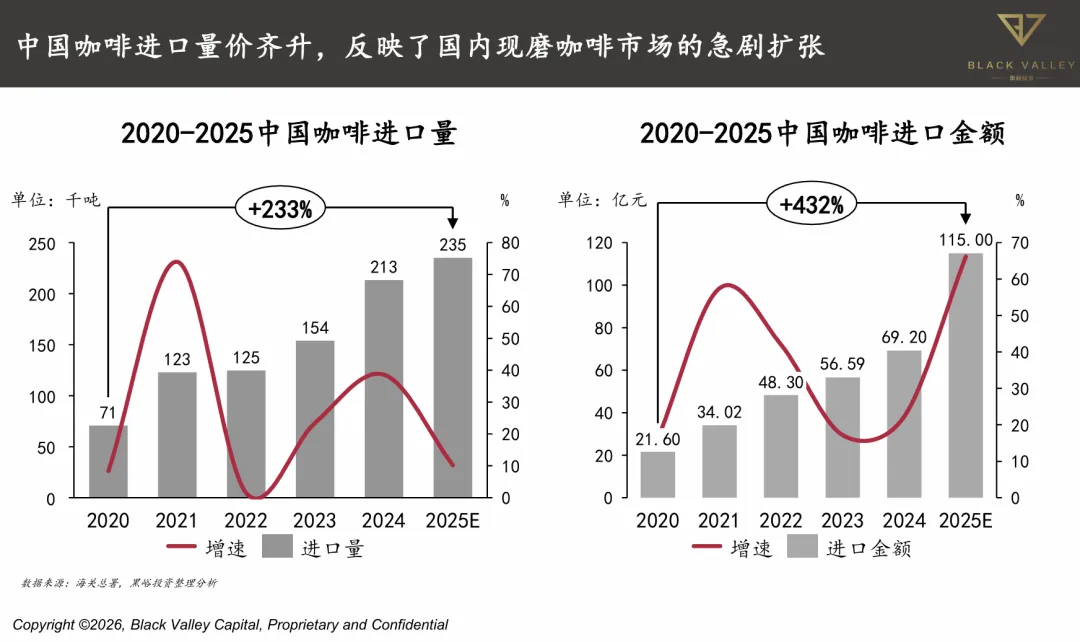

3. 进出口结构折射产业地位提升

2025年咖啡生豆进口量达18.2万吨(+22%),反映国内现磨咖啡需求爆发;精深加工产品出口金额增速(+35%)远超数量增速(+9%),体现全球价值链地位上升。

三、消费市场:现磨主导、下沉渗透与价格带重构

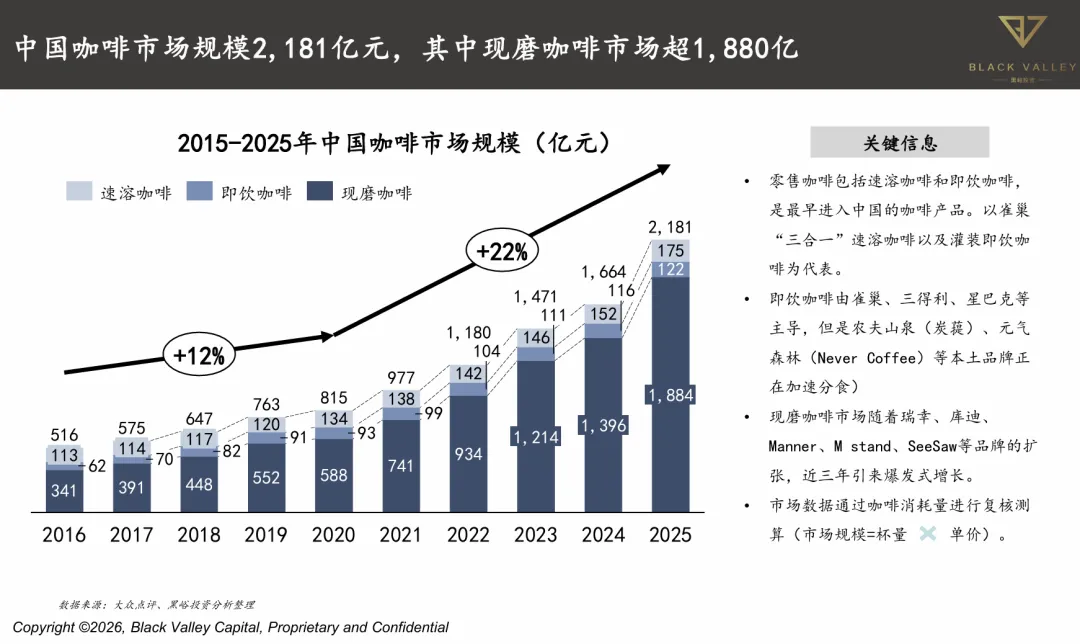

1. 规模与结构双驱动

2025年中国咖啡市场规模2,181亿元,现磨咖啡贡献1,884亿元(占比86.4%),正式取代零售咖啡成为主导。对比成熟市场,中国大陆现磨咖啡消费占比(45%)仍低于美日,但三年内有望突破60%。

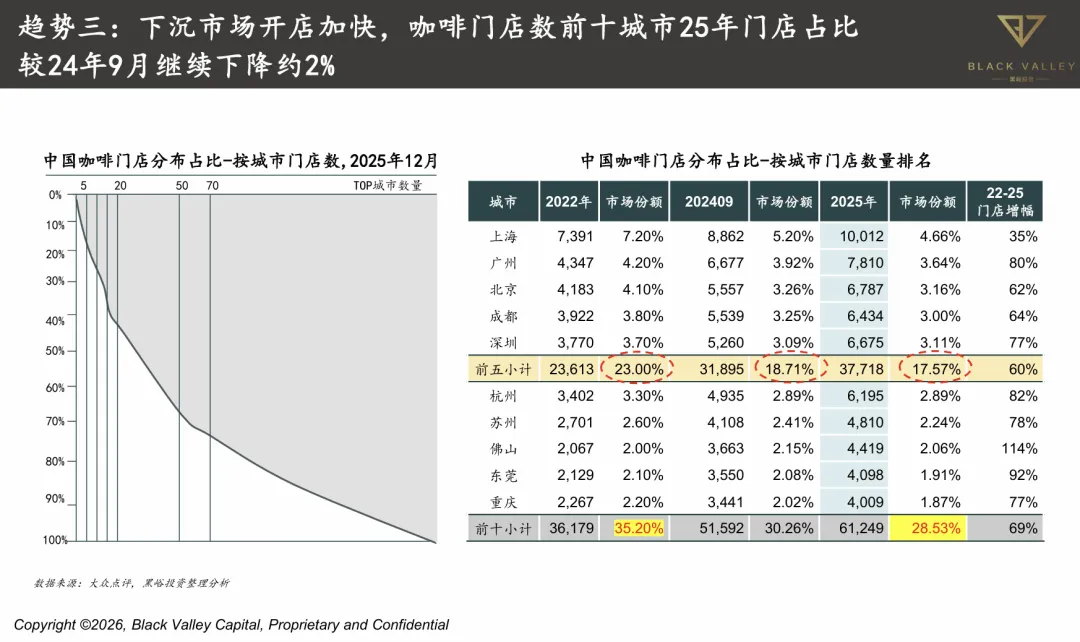

2. 渠道下沉与门店超饱和竞争

2025年咖啡门店总数达21.5万家,净增4万家,但TOP10城市门店占比下降至28.53%;三四线城市成为增长引擎,佛山(+114%)、东莞(+92%)门店增速领跑。

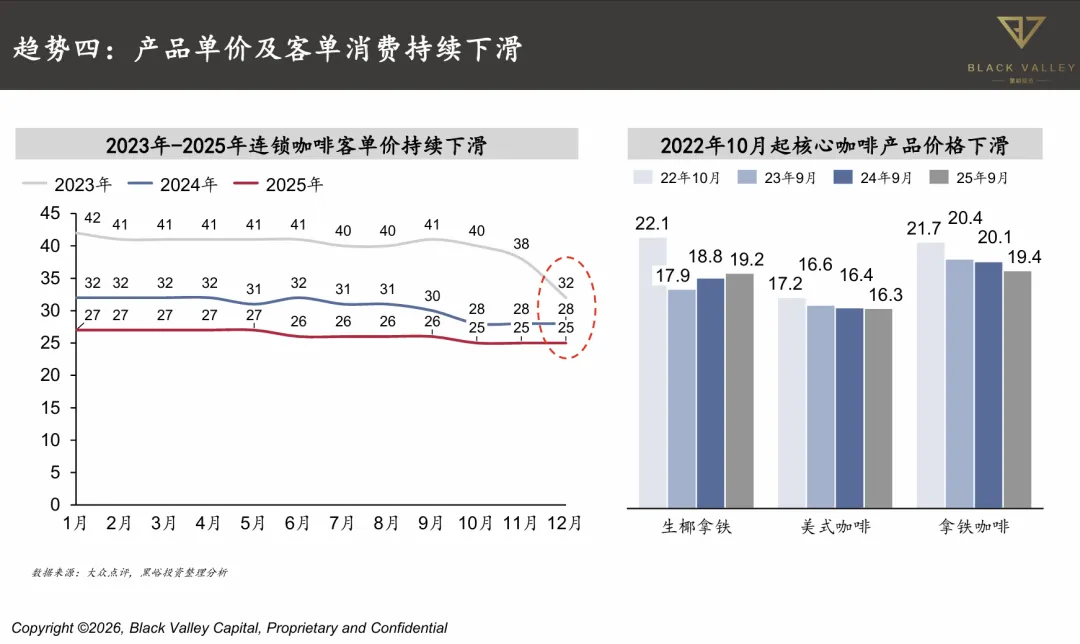

3. 价格分化与消费平权

连锁品牌客单价逐年持续下降,幸运咖(8元)、库迪(10元)重塑性价比底线;52%消费者因“功能性需求”购买咖啡,成瘾性消费支撑高频复购。

四、竞争格局:万店规模化、跨界降维与梯队分化

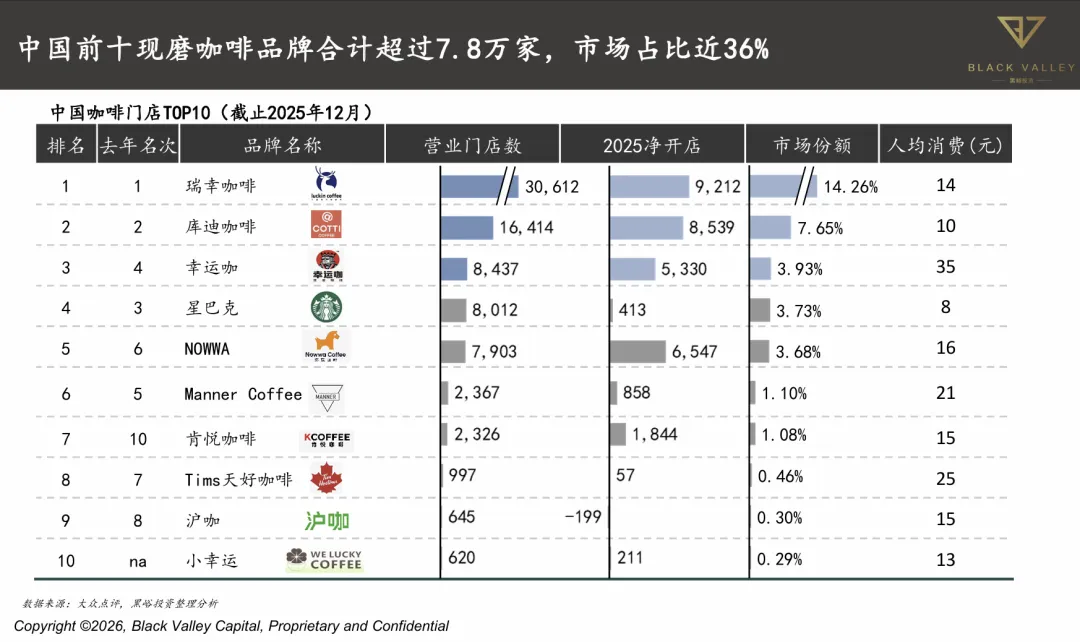

1. 头部品牌双极格局固化

瑞幸咖啡门店规模全球第一(3万家),通过自控供应链实现单店盈利(营业利润率19.4%);库迪咖啡以加盟模式扩张至1.6万家,但面临加盟商盈利挑战。

2. 第二梯队差异化破局

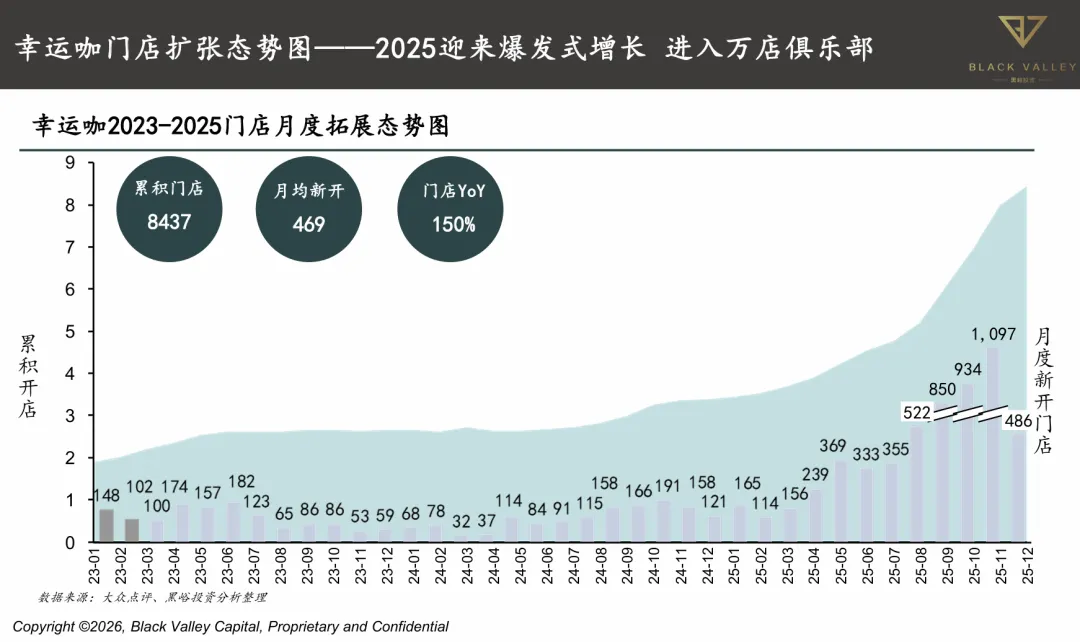

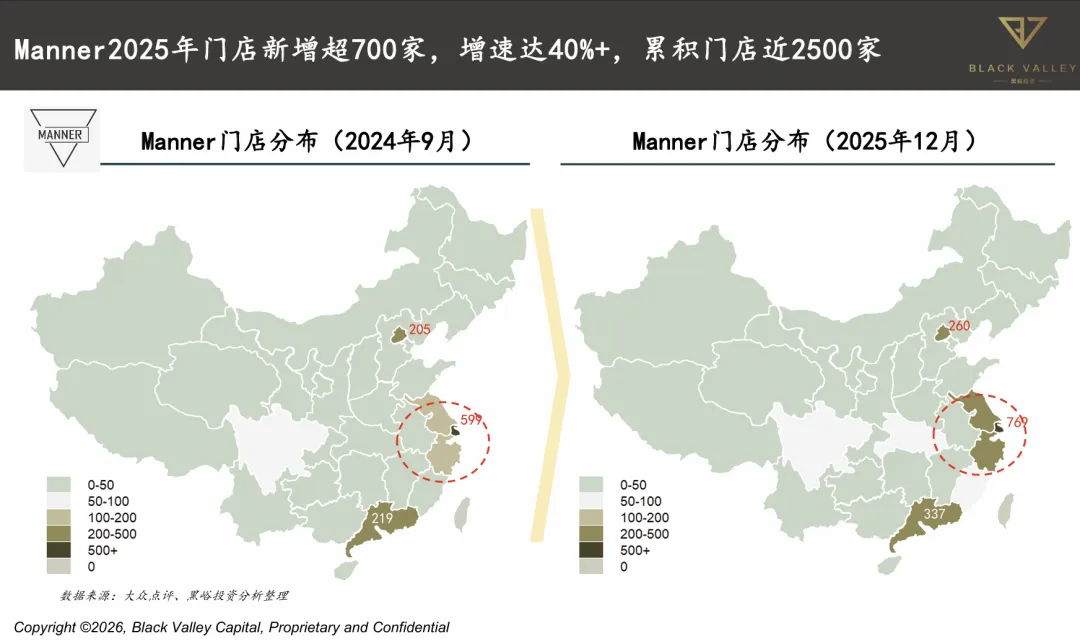

幸运咖依托蜜雪冰城供应链,2025年门店破万,主打5-8元价格带收割下沉市场;Manner/M Stand坚守精品定位,通过“小店模型+高坪效”维持溢价。

3. 跨界玩家重构行业边界

中石化易捷咖啡、邮局咖啡利用网点密度实现“渠道降维”;李宁、老乡鸡通过“咖啡+主业”提升场景坪效,咖啡成为流量入口。

五、资本逻辑:从流量投资到供应链与科技押注

1. 融资阶段向中后期集中

2023-2025年咖啡赛道融资超百亿元,B轮后项目占比升至47%(2020年仅28%),资本向已验证模式的头部品牌集中,如M Stand获小红书投资,挪瓦咖啡投入智慧烘焙基地。

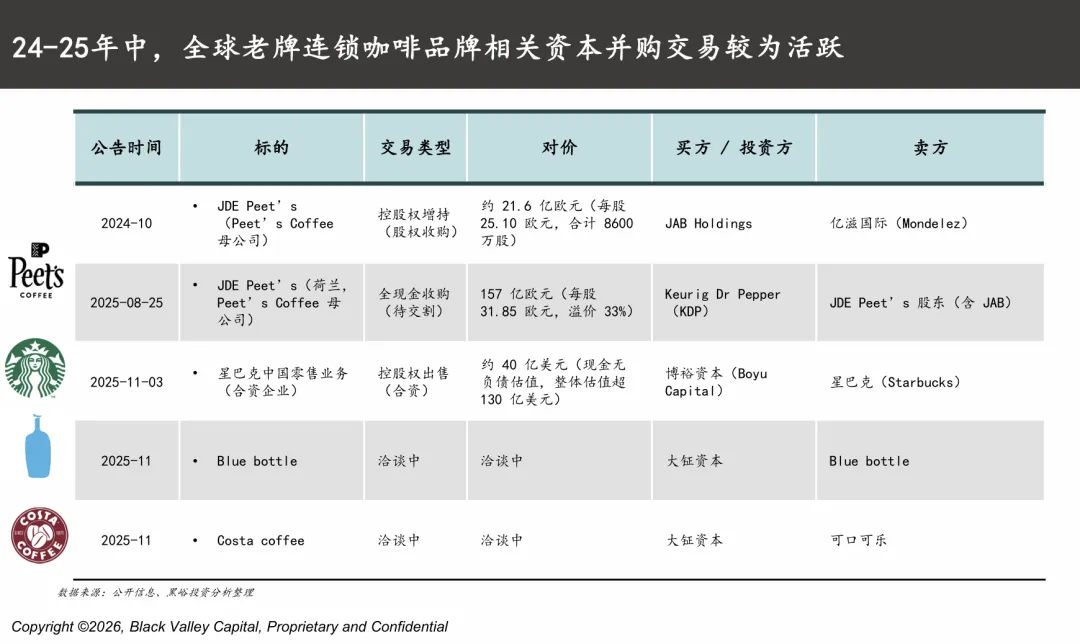

2. 产业资本主导并购整合

KDP以157亿欧元收购JDE Peet's,整合胶囊咖啡与零售渠道;博裕资本40亿美元收购星巴克中国控股权,推动本土化运营。

3. 投资逻辑转向确定性

资本从早期押注“万店故事”转向聚焦供应链效率(烘焙自动化、冷链物流)、技术壁垒(AI风味调控)及盈利模型(单店EBITDA>20%)。

六、未来趋势:效率决胜、场景融合与出海机遇

1. 供应链效率成终极战场

头部品牌通过垂直整合将生豆成本占比压缩至25%以下(行业平均35%),未来三年自建烘焙产能将覆盖60%头部品牌需求。

2. 场景无限融合与功能化创新

咖啡向“功能性载体+生活方式符号”演变,加油站咖啡、酒店自助咖啡等寄生业态占比将超30%,功能性产品年复合增速达50%。

3. 中国模式出海机遇显现

瑞幸已在海外开设118家门店,库迪依托安徽基地向东南亚输出供应链,“中国式高性价比现磨模式”有望复制到海外市场。

注:本文所有数据、图表及核心观点均引自《中国咖啡产业报告2025》(世界中餐业联合会&黑峪投资)及其他线上公开信息源

加入我们

如欲加入协会,请访问协会官网注册页面https://szcoffee.org/register,完成在线登记

联系方式

协会官网:https://szcoffee.org

协会业务邮箱:info@szcoffee.org

协会业务联系:

秘书长 丁铃铃