从一次高管体检危机,引发家庭健康风险规划的系统性思考

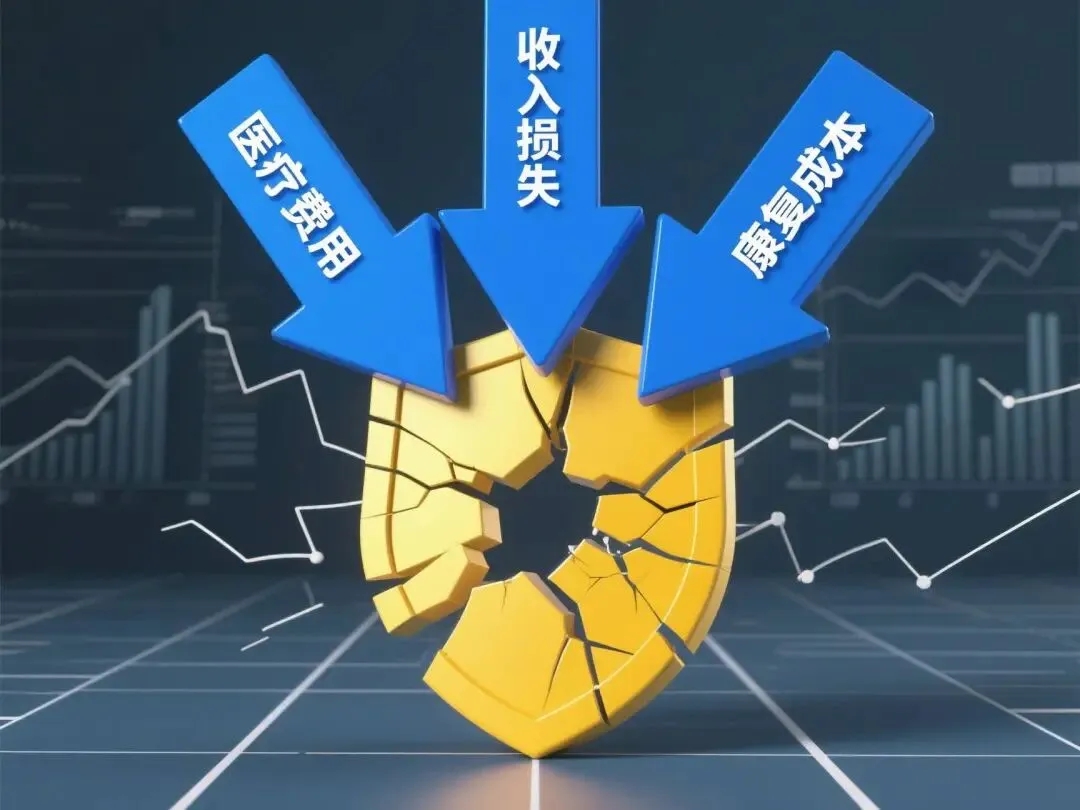

第一重:治疗费用的“无底洞”冲击(现金消耗)——核心矛盾:社保报销有严格目录和比例限制。真正有效的进口药、靶向药、先进治疗技术(如质子重离子治疗),往往需要完全自费,且费用极高。 第二重:收入中断的“持续性”冲击(现金流断裂)——核心矛盾:治疗期通常长达1-3年,康复期更长。期间患者无法工作,家庭主要收入来源中断,但房贷、车贷、子女教育、日常生活等刚性支出却一分不会少。 第三重:未来责任的“终极”冲击(家庭根基动摇)——核心矛盾:如果疾病走向最坏结果,家庭将永远失去主要经济来源。未还清的贷款、子女未来的教育、父母的赡养、配偶的生活,这些责任将压垮整个家庭。

基石:百万/中高端医疗险 —— 解决“医院内”的账单功能:实报实销社保外的住院医疗费用,是应对“第一重冲击”的财务防火墙。中高端医疗险更提供优质医疗资源(专家预约、绿色通道、国际部/VIP部),用确定的保费,换取不确定的、高昂的医疗资源使用权。 支柱:足额重大疾病保险 —— 解决“医院外”的生活功能:确诊合同约定的重疾,即一次性给付一笔高额现金。这笔钱用于:覆盖收入损失,维持家庭3-5年的正常运转;支付康复营养、护理等医保不覆盖的费用;给予家庭财务缓冲和心理安全感,让病人可以安心休养。 底线:高额定期/终身寿险 —— 解决“身后”的责任功能:以身故为给付条件,留下一笔高额现金,用于清偿家庭所有负债(如房贷),并作为家人未来的生活基金。

1. 风险审计:通过家庭财务分析与目标梳理,量化您的家庭在医疗、重疾、身故风险下的具体财务敞口。 2. 架构设计:基于审计结果,为您绘制清晰的 “家庭健康风险金三角”蓝图,明确各部分的额度与功能。 3. 中立实施:以您家庭的“买方顾问”身份,依托明亚的全市场产品库,客观筛选、组合最优化工具来落地该蓝图,确保每一分保费都用于填补真实的漏洞。 4. 长期治理:家庭情况动态变化,我提供长期的保单检视与架构优化服务,确保您的防御体系始终有效。