手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

华润江中2025年业绩快报及财报分析

日期:2026-02-06 11:15:41 来源:网络整理 作者:本站编辑

评论:0

华润江中2025年业绩快报及财报分析

核心结论:

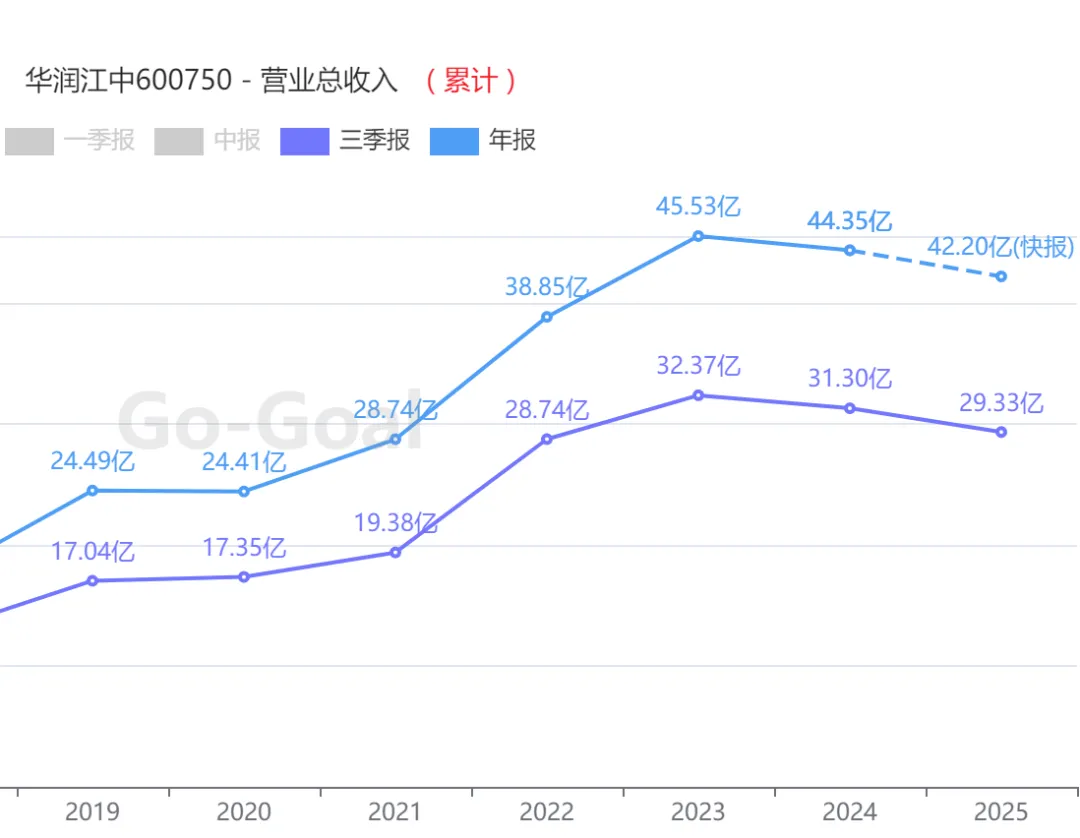

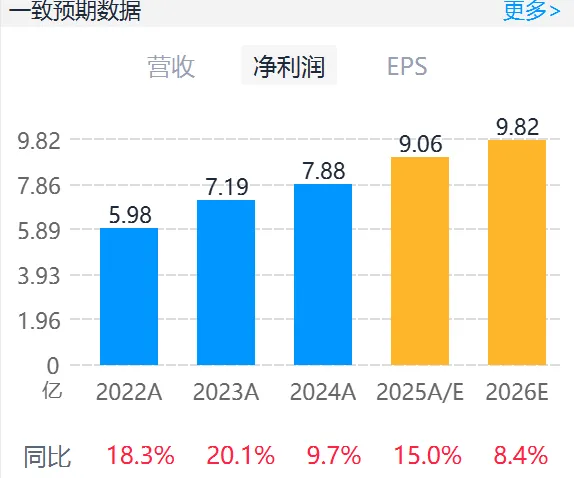

华润江中2025年业绩快报显示,全年实现营业收入42.20亿元,同比下降4.87%,符合市场预期;实现归母净利润9.06亿元,同比增长14.96%,超出市场预期。

在收入端受宏观消费环境及OTC业务承压影响而小幅下滑的背景下,公司通过优化营销策略、强化费用管控及深化精益制造,实现了盈利能力的显著提升,净利润增速创下近三年新高。

? 业绩快报核心数据与超预期解读

收入符合预期,利润超预期:

2025年营收42.20亿元,同比下滑4.9%,与市场预期的43.47亿元(同比-2.0%)基本相符。

归母净利润9.06亿元,同比增长15.0%,显著高于市场预期的8.65亿元(同比+9.7%)。数据库鉴定结果为“超预期”。

季度业绩加速,四季度利润弹性释放:从季度趋势看,盈利能力逐季改善。结合前三季度数据(净利润同比+5.5%),推算第四季度单季归母净利润约为2.23亿元,同比大幅增长44.81%。这表明公司降本增效的成果在年末集中体现。

扣除非经常性损益后的净利润为8.32亿元,同比增长11.10%,显示主营业务盈利能力的真实提升。

? 盈利能力深度分析:毛利率与费用效率双升

在收入承压的背景下,公司盈利水平逆势提升,主要得益于成本与费用的精细化管理。

数据来源:AI小二

? 主营业务拆解:OTC承压,健康消费品亮眼

公司坚持“做强OTC、发展健康消费品、布局处方药”三大业务布局。

OTC业务(核心基本盘):

2024年收入占比73.6%,是公司基石。2025年受终端消费环境弱势影响,OTC业务持续承压。

核心大单品包括:

健胃消食片:

十亿级单品,连续二十一年位列非处方药消化类第一名。

乳酸菌素片、贝飞达:

五亿级单品,其中贝飞达在止泻微生物药市场份额位居第二。

处方药业务:

2024年收入占比17.9%,2025年前三季度收入同比下降2.66%,表现相对平稳。

健康消费品及其他:

2024年收入占比7.8%,是增长亮点。2025年前三季度收入同比大幅增长35.06%,毛利率也提升2.91个百分点。

地区表现分化:2025年前三季度,华东地区收入同比增长6.82%,表现稳健;华南、华北、华西地区收入均出现不同程度下滑。

? 同业对比与估值水平

我们选取桂林三金、同仁堂、太极集团、片仔癀、云南白药作为可比公司,给予公司2025年行业平均25倍PE的估值。

截至2026年2月3日,华润江中总市值约160亿元,对应市盈率(TTM)约为17.66倍,市净率约为4.22倍。与上述行业平均估值相比,当前估值存在一定空间。

机控股股东华润江中于2025年10月21日完成增持计划,累计增持0.45%股份,彰显信心。

2026年1月30日起,证券简称正式由“江中药业”变更为“华润江中”,以强化品牌协同。

截至2025年三季度末,香港中央结算有限公司(北向资金)增持253.72万股至1171.23万股。

? 机构预测与未来展望

市场机构普遍看好公司2026年“十五五”开局之年的稳健增长,预期通过“外延+内生”实现发展。

26年公司一致预期净利润9.82亿,增速8.4%。

总结与风险提示

综合来看,华润江中2025年交出了一份“收入稳、利润增”的答卷,利润端超预期增长验证了其强大的成本控制与经营韧性。

展望2026年,随着公司更名完成、华润赋能深化,以及在OTC、健康消费品等领域的持续深耕,业绩有望恢复稳健增长。

然而,投资者也需关注以下风险:终端消费复苏不及预期、OTC行业竞争加剧、处方药集采降价压力,以及新业务拓展不及预期等。

相关ETF:红利低波ETF、中药ETF等

#华润江中

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 事故调查 l 阿拉善内蒙古利元科技

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

英伟达财报前夜!A 股 AI 产业链如何布局?

0

2

听陶哲轩报告有感,搭建数学研究的基础设施

0

3

长江存储母公司IPO辅导备案报告披露 中信证券、中信建投联合辅导

0

4

韦猛督导调研文旅市场安全生产和服务保障工作

0

5

【中国行业报告库】“人工智能+”引领,政策、产业齐发力

0

6

成都市龙成小学校服采购项目市场调研询价公告

0

7

海宁市政协主席杨琳琳带队莅临家纺城调研市场转型升级工作

0

8

【调研公告】青龙中心医保事前提醒接口对接服务采购项目市场调研公告

0

9

经管动态 | 探访百年风情古镇 调研文旅产业新态——经济与管理学院赴横道河子开展《与数据分析》课程实践

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved