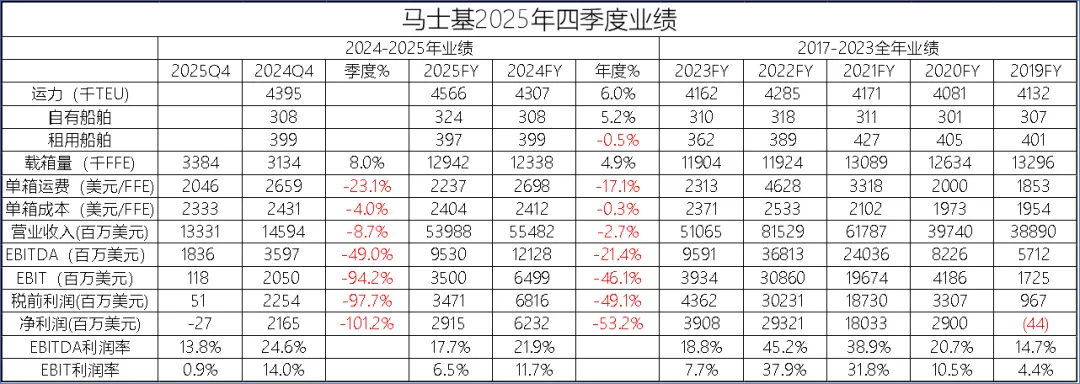

2月5日,马士基集团(APMM)正式发布了2025年第四季度及全年财报,根据财报显示,马士基2025年全年收入达540亿美元,财务表现强劲。

2025年,马士基整体保持稳健运营态势,全年核心经营数据基本符合年初指引上限,但受行业大环境影响,同比呈现一定承压态势。

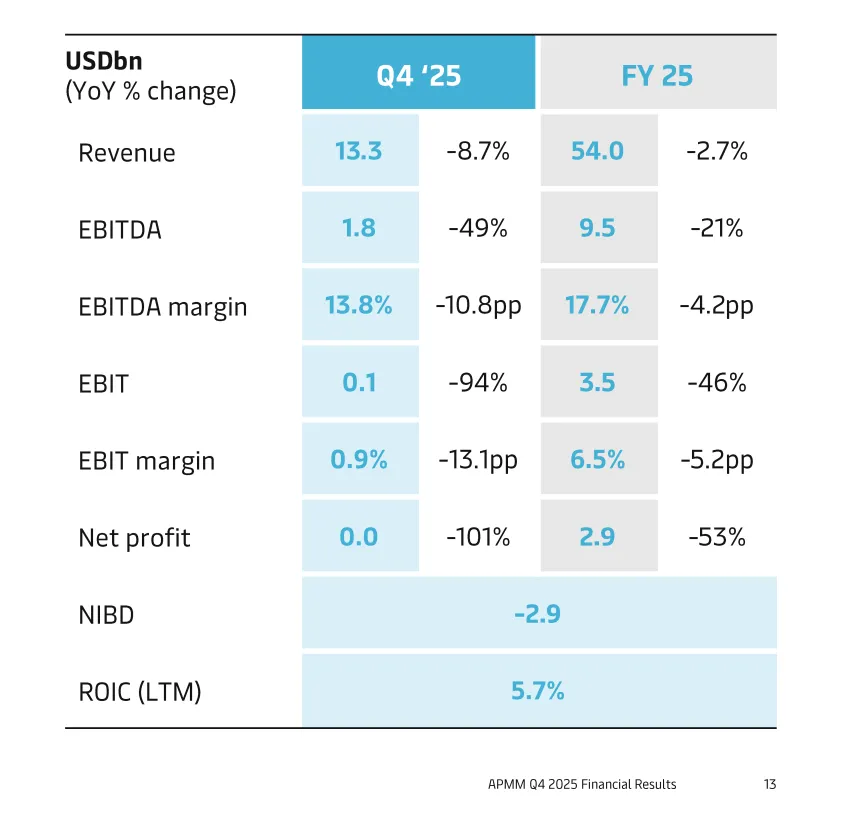

财报显示,马士基2025年全年收入达540亿美元,同比微降2.7%;息税折旧摊销前利润(EBITDA)95亿美元,同比下降21%;息税前利润(EBIT)35亿美元,同比下降46%;净利润29亿美元,同比下降53%。尽管核心盈利指标同比下滑,但全年EBIT仍精准触及指引上限,体现出集团较强的经营管控能力。

马士基2025年向股东返还现金力度可观,全年累计返还20亿美元,其中通过股票回购返还6.2亿美元;股东总回报率达35%,拟在年度股东大会上提议2025年每股股息480丹麦克朗,派息率维持40%。

2025年,马士基旗下海运、物流与服务、码头三大核心业务板块呈现分化发展态势,各有亮点与挑战,其中码头业务表现尤为突出,成为集团盈利的重要支撑。

(一)海运业务:

作为马士基核心业务,海运板块2025年整体呈现“运量增长、盈利下滑”的格局。全年运量同比增长4.9%,其中第四季度运量表现更为强劲,同比增长8.0%,环比基本持平,主要受亚洲出口驱动,东西方贸易集群运量增长11%。

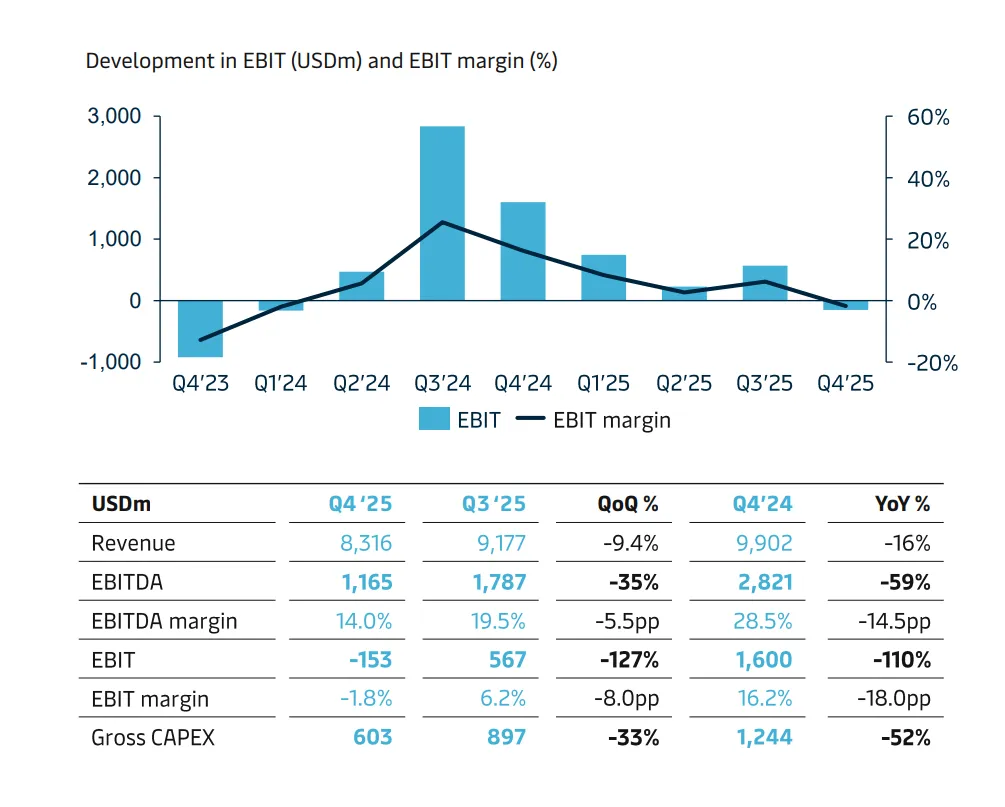

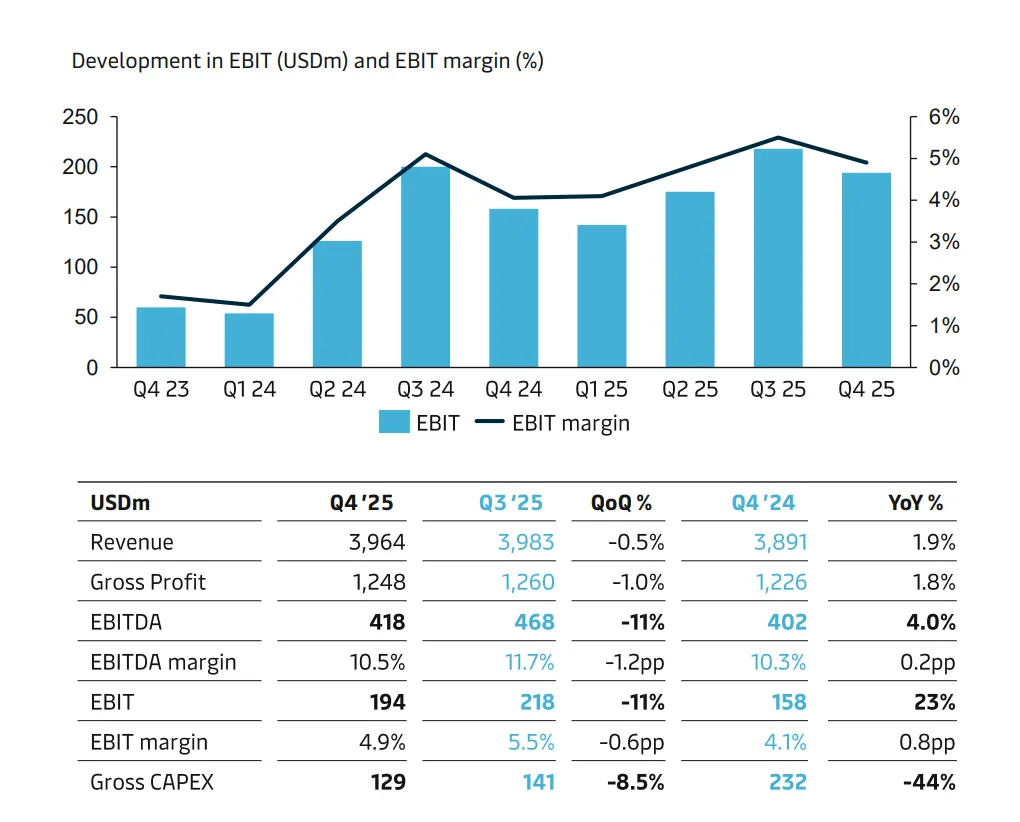

但受行业运价持续走低影响,海运业务盈利大幅承压。2025年第四季度,海运板块收入83.16亿美元,同比下降16%,环比下降9.4%;息税前利润亏损1.53亿美元,息税前利润率为-1.8%,同比、环比均出现大幅下滑。截至2026年1月29日,德路里世界集装箱指数显示,每个40英尺集装箱的运价已降至2107美元,持续处于低位。

(二)物流与服务:

物流与服务板块中,马士基全年息税前利润率提升至4.8%,较2024年的3.6%有明显改善;第四季度表现更为亮眼,息税前利润率达4.9%,同比提升0.8个百分点,实现连续第七个季度同比改善,主要得益于仓储业务的稳健增长及成本控制举措的落地。

(三)码头业务:

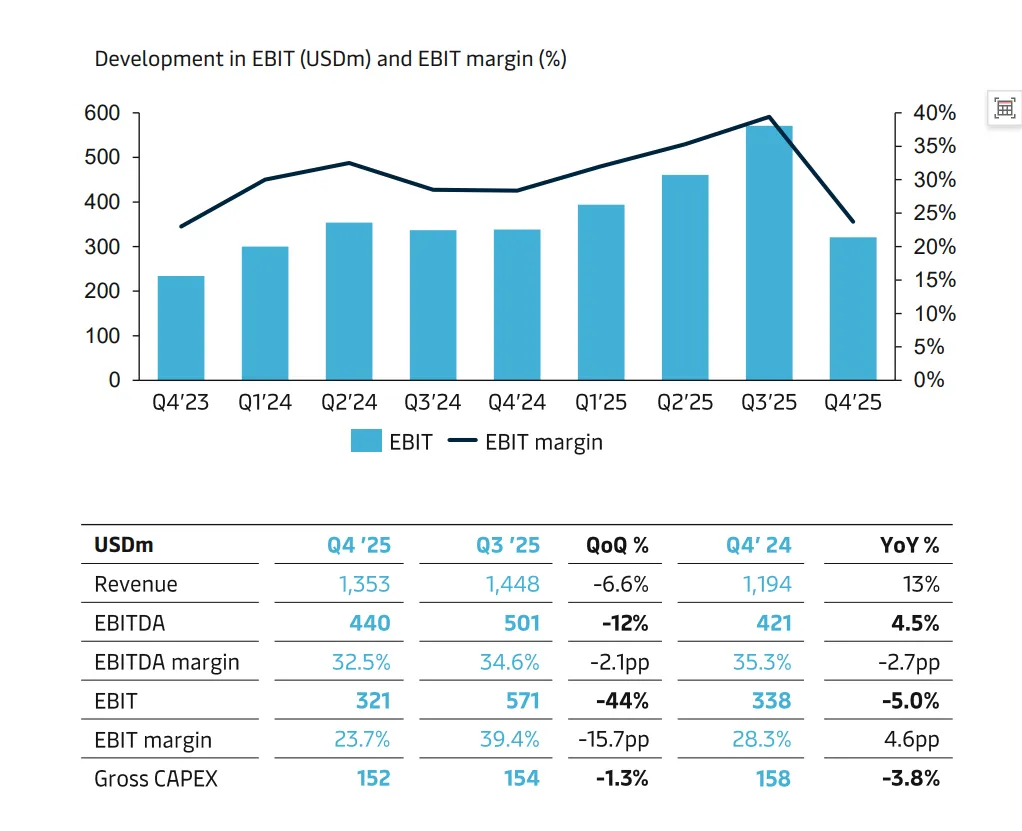

码头业务全年财务表现创历史新高,受双子星计划、定价策略及关键基础设施持续投资推动,收入和息税前利润分别同比增长20%和31%。

息税前利润为3.21亿美元,受一次性项目的影响,较上一季度的 5.71 亿美元有所下降。2024年第四季度为3.38 亿美元。

第四季度,码头板块延续稳健态势,收入13.53亿美元,同比增长13%;运量同比增长8.4%,主要受欧洲、北美及拉丁美洲市场驱动,且得益于双子星计划带来的吞吐量提升。利用率提升4.4个百分点至88%,投资回报率(过去12个月)升至16.1%,远超中期战略设定的“超过9%”的目标,成为集团盈利的核心支撑之一。

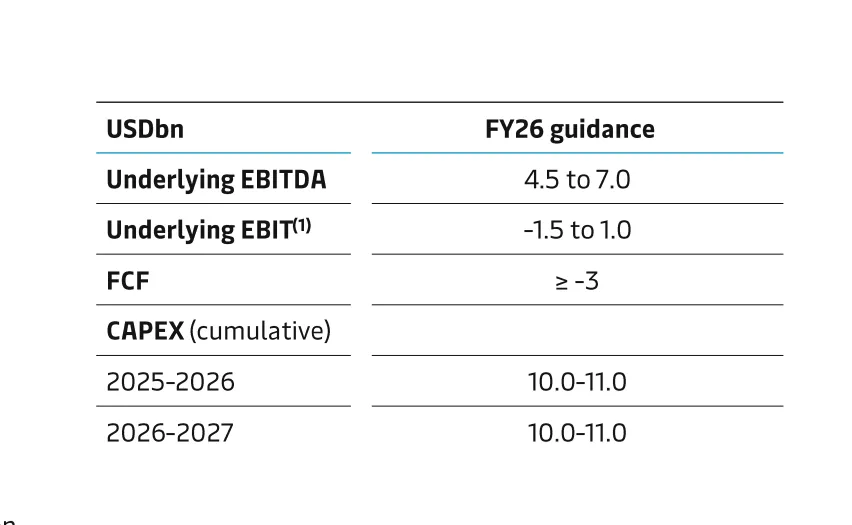

2026年财务指引:

面对2026年全球航运业的复杂环境,马士基发布了较为谨慎的财务指引,指引显示,2026年全球集装箱运输需求增长2-4%,2026年集团息税前利润(EBIT)预计为-15亿至10亿美元,自由现金流不低于-30亿美元;2026-2027年资本支出预计为100-110亿美元,全球集装箱运量增速预计为2%-4%。