2025年全球小麦市场分析及2026年展望

供应宽松压制价格 出口国争抢市场份额

2025年全球小麦市场由紧平衡转向供应宽松,主要出口国增产推动全球产量显著提升,消费则保持温和增长,库存消费比触底回升。展望2026年,预计全球小麦市场将维持供给充裕、价格承压的基本态势,主要出口国竞争激烈,贸易流将在政策与风险驱动下持续调整。然而,气候异常、出口政策博弈与地缘冲突风险,仍是需要市场持续高度关注的核心变量。

供给宽松价格承压

库存消费比触底回升

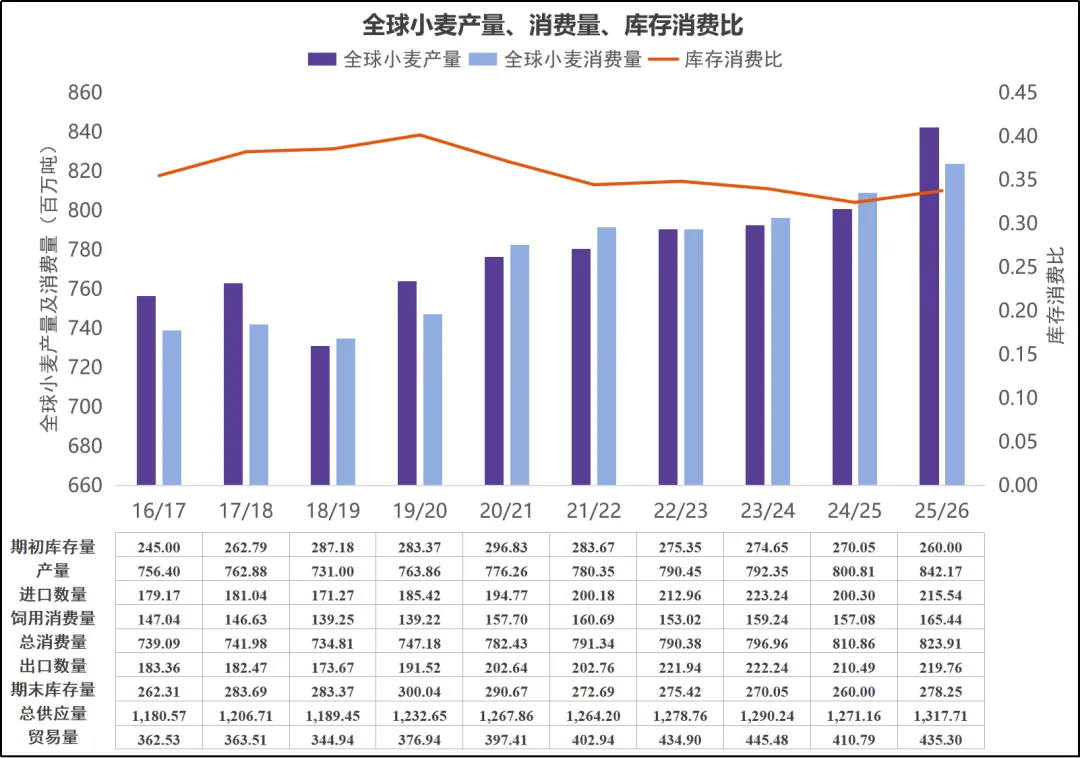

产量增幅显著,市场供应充裕。2025年,全球小麦市场供需格局转向宽松。美国农业部(USDA)最新报告显示,2025/2026年度全球小麦产量预估上调至8.42亿吨,同比大幅增长5.16%,主要受欧盟、俄罗斯及阿根廷等主产区显著增产驱动。同期,全球消费量虽保持约1.6%的刚性增长,但增速显著滞后于产量涨幅。“供增需缓”推动全球期末库存回升至2.78亿吨,库存消费比相应升至33.95%,标志着市场从紧平衡转入供应充裕阶段。

图表 1 2016-2025年全球小麦供需平衡表

数据来源:美国农业部(USDA)、郑州粮食批发市场整理

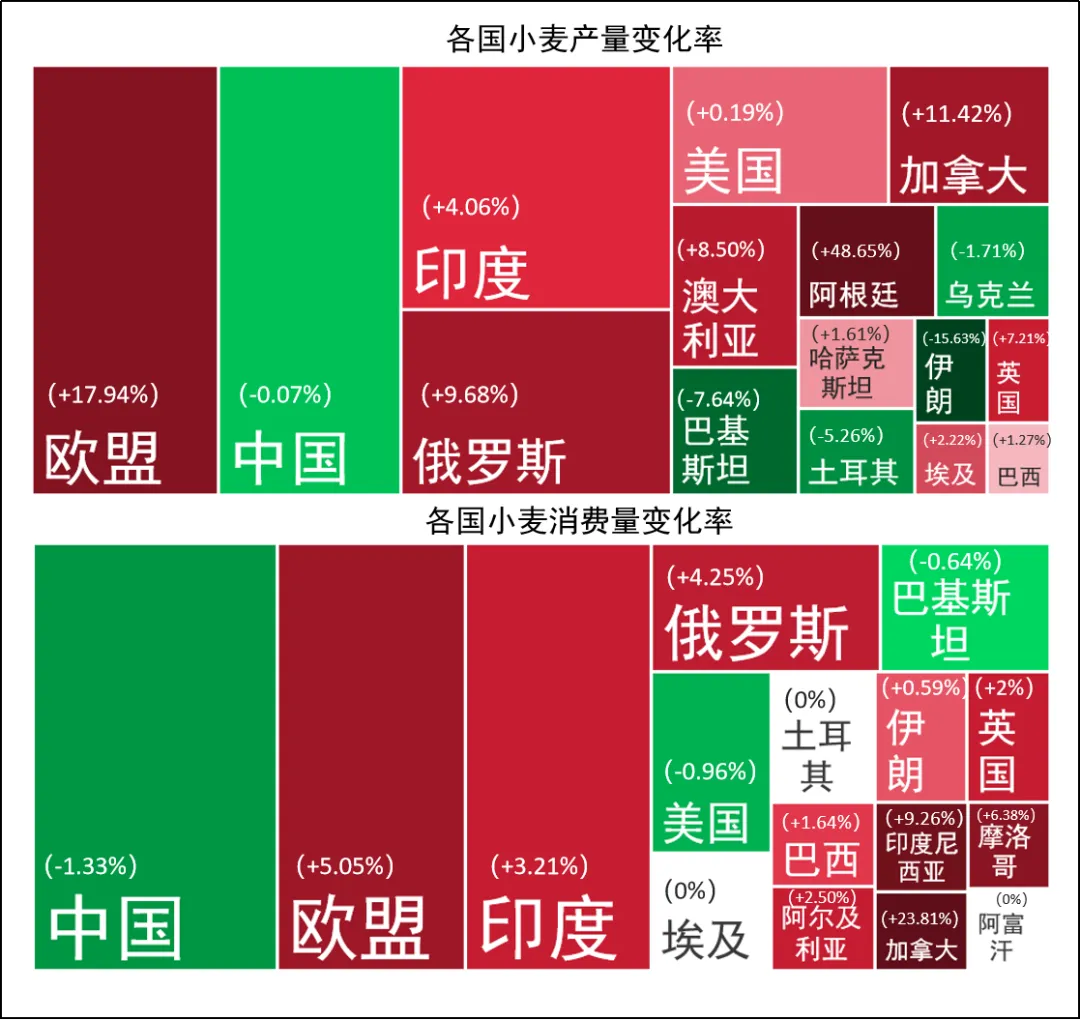

出口国库存累积,部分进口国缺口扩大。从各国供需结构看,期末库存呈现“出口国累积、进口国下降”的明显分化。主要出口国库存普遍累积,夯实了全球宽松供应的基础:俄罗斯产量上调,库存维持高位;阿根廷丰产推动库存激增;印度在国内增产与出口政策限制下,库存亦保持充裕。相比之下,中国在产量微降而消费稳定的背景下,期末库存预计温和下降。部分进口国供需缺口扩大:伊朗因产量下降而需求增长,缺口显著走阔;巴基斯坦则在产量大幅下滑的背景下,尽管需求小幅回调,但缺口压力仍在加剧。

图表 2各国小麦产量和消费量变化率

数据来源:美国农业部(USDA)、郑州粮食批发市场整理

数据说明:矩形面积代表该国产量(或消费量)在全球总量中的相对份额;矩形颜色表示与上一年度相比的变化方向,红色代表增长,绿色代表减少

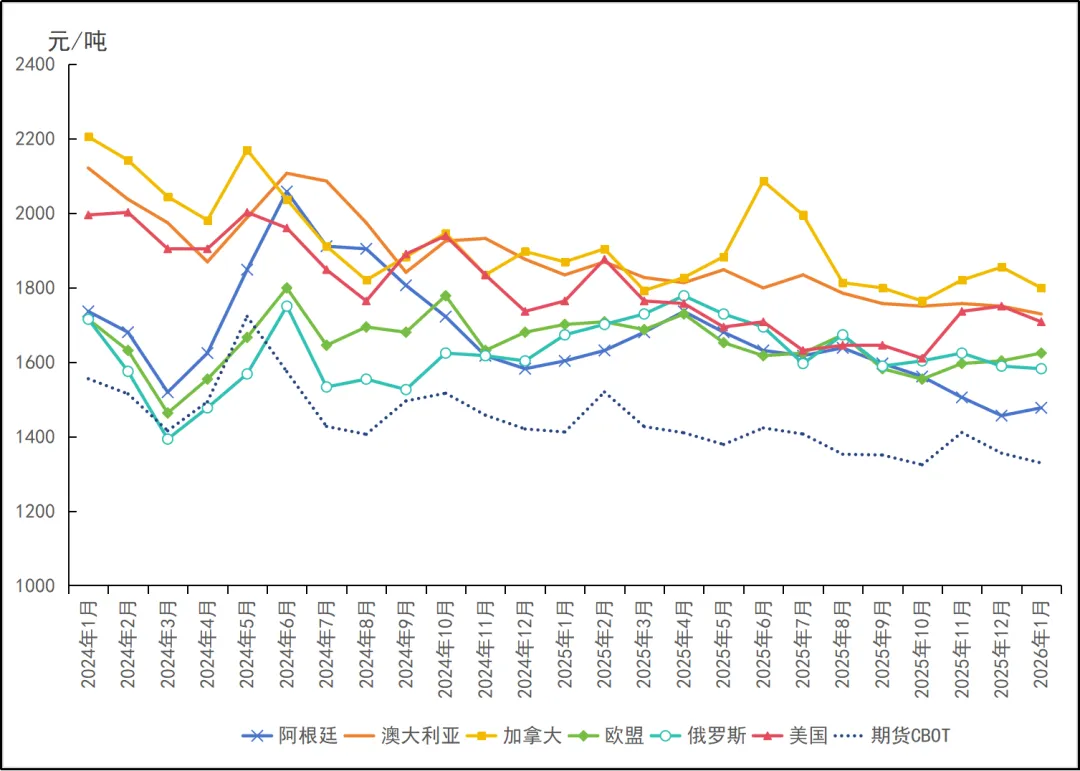

国际供给宽松,价格重心震荡下移。在供应充裕与出口竞争加剧的双重影响下,2025年国际小麦价格整体承压,呈震荡下行趋势。以芝加哥期货交易所(CBOT)小麦期货价格及主要出口国离岸价(FOB)为代表,全年价格重心下移。出口国为争夺市场份额展开激烈价格竞争,阿根廷凭借低成本优势报价最低,而加拿大、美国等国出口价则维持相对高位。尽管地缘冲突等因素可能引发阶段性波动,但在全球库存重建、消费温和增长的宏观背景下,价格上行空间已受到明显抑制。

图表 3 主要出口国离岸价与CBOT期货价格对比

数据来源:国际谷物理事会(IGC)、郑州粮食批发市场整理

数据说明:1元/吨=0.367美分/蒲式耳、1美元=7.2元人民币

生产韧性抵御气候挑战

未来风险聚焦拉尼娜

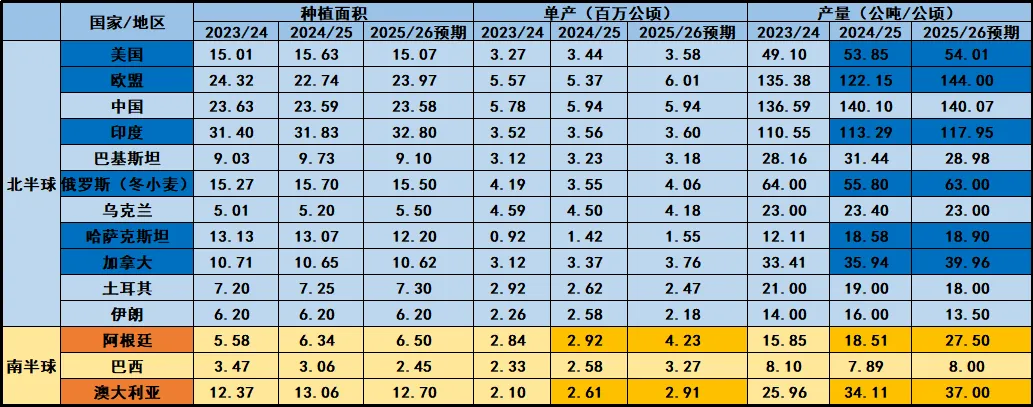

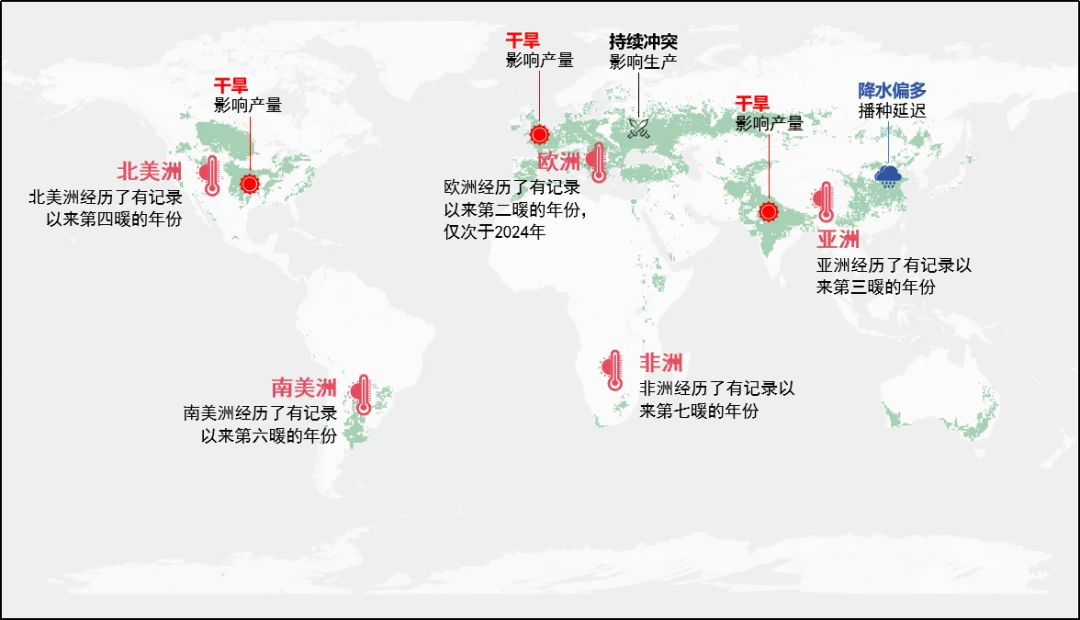

北半球主产区干旱承压,生产韧性总体稳定。2025年生长季,在全球气温创下历史第三高的背景下,全球小麦生产呈现出“北弱南强”的显著格局。北半球主产区普遍面临气候挑战,但整体产量保持基本稳定。这一韧性主要得益于两方面支撑:一是乌克兰等主产国通过扩大种植面积,有效对冲了单产损失;二是以中国黄淮海地区和法国北部为代表的产区,凭借完善的灌溉设施与精细化的田间管理,显著增强了作物抗旱能力,保障了区域生产的稳定性。

图表 4主产国种植面积、单产和产量

数据来源:美国农业部(USDA)、郑州粮食批发市场整理

南半球天气利好,阿根廷与澳大利亚贡献关键增量。与北半球不同,南半球主产国获得了相对有利的农业气候条件。阿根廷受益于生长季充沛的降水和适宜的温度,实现了面积与单产的同步提升;澳大利亚则在理想的光温条件下,单产水平显著增长。南半球的整体丰产,为2025/2026年度全球小麦的稳定供应提供了关键支撑。

2026年拉尼娜或威胁南半球产量。2026年全球小麦生产将面临持续且复杂的气候不确定性。在持续的全球变暖背景下,预计北半球主要生产国的冬春气温将整体偏高,或扰乱越冬小麦的正常生长节奏。同时,已经确立的拉尼娜现象将持续影响降水分布,对阿根廷(潜在干旱)和澳大利亚(收获期多雨)等重点产区构成威胁。

图表 5 2025年全球小麦生产影响因素

数据来源:农业市场信息系统(AMIS)、美国国家海洋和大气管理局(NOAA)、郑州粮食批发市场整理

低价竞争重塑贸易格局

地缘风险加剧市场波动

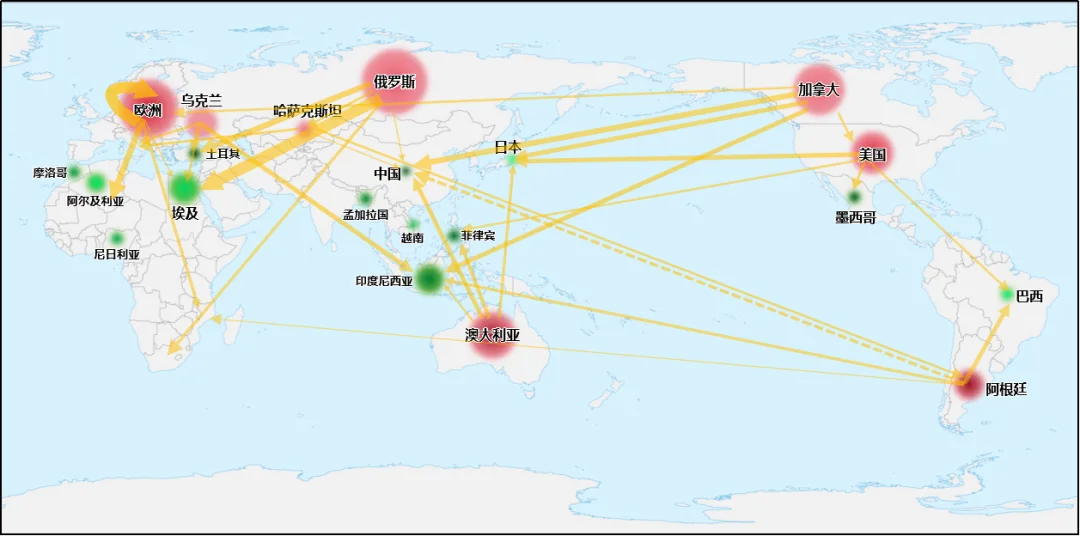

贸易量活跃增长,出口国竞争白热化。2025年,全球小麦贸易在供应宽松、价格竞争与进口需求增长的共同驱动下显著活跃。美国农业部数据显示,2025/2026年度全球贸易量预计达2.2亿吨,较上年度增长约7.3%。增长动力一方面源于俄罗斯、欧盟及阿根廷等主要出口国供应充裕,另一方面则受埃及、东南亚和非洲等传统市场进口需求持续增长的拉动。激烈的市场份额竞争成为年度核心特征:俄罗斯虽实施出口配额,但凭借其价格优势,出口量预计为4400万吨,稳居全球首位;欧盟得益于产量恢复及对非洲市场的持续供应,出口量大幅增长至3250万吨;阿根廷则因丰产与出口关税下调至7.5%,报价极具竞争力,出口势头强劲。

图表 6 全球小麦贸易格局

数据来源:联合国粮农组织(FAO)、郑州粮食批发市场整理

数据说明:红色代表出口国,绿色代表进口国,圆圈大小表示在全球中的相对份额,颜色深浅表示同比增长率大小;箭头代表贸易流向(示意),箭头粗细代表贸易流量(示意),虚线代表可能流向

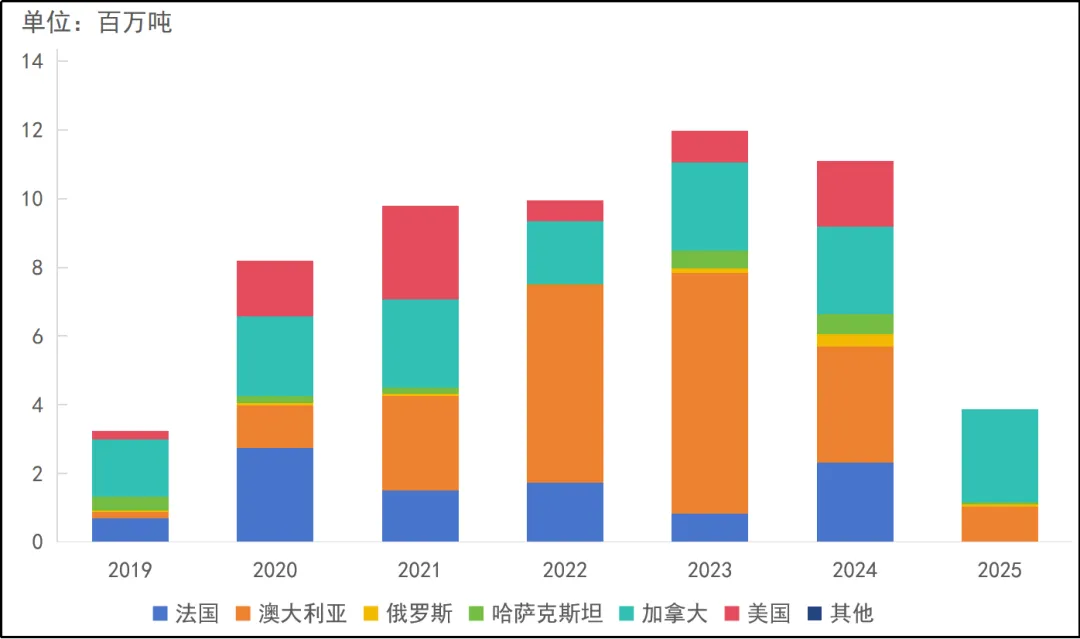

贸易流向发生调整。激烈的出口竞争与进口国策略调整,共同推动全球贸易流向与结构重塑。阿根廷不仅巩固了在南美及北非的传统市场,更在俄罗斯因配额减少对非供应后,迅速填补了非洲市场空缺,并向东南亚扩展。乌克兰出口继续受冲突影响,稳定性下降。主要进口国策略显现变化:土耳其在3月禁令到期后,进口需求出现恢复性增长;中国则将进口量锐减65%至约385万吨,且来源结构发生根本性转变,加拿大(占比70.4%)和澳大利亚(占比26.5%)成为主力,法国和美国进口降至零。阿根廷首次实现对华小麦发运,标志着进口来源多元化进入新阶段。

2026年全球小麦贸易量预计在供应充足的背景下维持高位,但地缘政治风险与供应链安全考量将加剧市场波动。贸易格局的演变将围绕两大主线展开:一是主要出口国为消化库存、争夺份额而进行的价格战可能趋于白热化,持续压制国际价格;二是在地缘冲突与航运风险等因素影响下,进口国为保障“供应链安全”而推动的来源多元化进程将进一步加速。

图表 7 2019-2025中国进口量和进口来源国

数据来源:海关总署、郑州粮食批发市场整理

2026年全球市场延续宽松

结构性风险上行

综合供需、生产与贸易分析,预计2026年度全球小麦市场将延续供应充裕、消费温和的总体基调。基于当前较高的期初库存水平及主产国平稳的种植意向,产量虽可能受气候因素扰动,但大幅下滑的概率较低。因此,国际小麦价格预计将在供给压力与出口竞争的双重制约下,整体于中低位区间运行,缺乏趋势性上涨动力。

然而,市场的稳定性将面临多方面挑战。气候异常(尤其是拉尼娜对南半球主产区的潜在冲击)、主要出口国的政策变动(如出口税、配额调整),以及持续的地缘冲突对黑海等关键产区物流的干扰,均可能引发区域性、阶段性的供应紧张与价格波动。此外,全球宏观经济环境、能源价格及汇率波动也将通过影响种植成本与贸易流,为市场增添不确定性。展望2026,天气、政策与地缘政治等多重因素,将与供需基本面共同主导未来市场走向。

粮批控股子公司公众号阵列

粮批官网/农链网

|

|