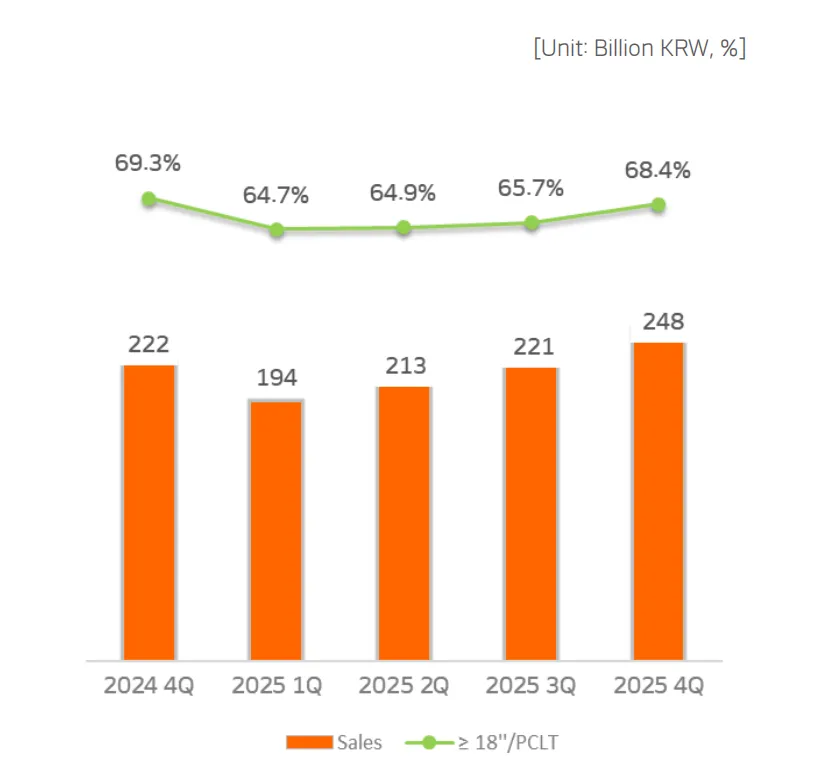

数据显示,韩泰在中国市场2025年第四季度营收为2480亿韩元,不仅较2024年同期的2220亿韩元增长11.7%,更呈现出逐季稳健攀升的态势(Q1 1940亿,Q2 2130亿,Q3 2210亿)。

此外,一个更具结构意义的指标是,其在中国区销售的乘用车轮胎中,18寸及以上大尺寸产品的占比在第四季度达到了68.4%,远高于其全球平均47.8%的水平。

在整体汽车消费动力平缓、轮胎替换市场需求被描述为“疲软”的背景下,这一系列数据引发了一个核心问题:韩泰轮胎在中国是如何实现这一“非常规”增长的?

01

市场表现动因从公开的配套信息来看,韩泰2025年在中国的业绩增长,与其在新能源汽车原配(OE)市场的集中突破有直接关联。这一年,多家头部新能源车企的重磅车型选择了韩泰轮胎,尤其是其专为电动车开发的iON系列。

其中最具规模效应的合作来自小米汽车。2025年6月上市的小米第二款车型YU7,全系标配韩泰iON evo SUV轮胎。作为一款定价在25-33万元、市场关注度极高的智能电动SUV,小米YU7为韩泰带来了可观的订单增量。行业分析预计,仅此一款车型的年配套需求就超过40万条,实现了从以往高端、小众配套到“平台级放量”的转变。

而在2025年底,岚图汽车上市的新时代旗舰轿车追光L PHEV,其Max版本也选择了韩泰iON evo轮胎进行配套。而早在2024年,韩泰已是特斯拉Model Y车型19寸规格的核心原配供应商之一,分享着这款全球畅销车型的巨大产量。

此外,韩泰轮胎还是保时捷、宝马、现代汽车、起亚、Lucid、比亚迪等优秀电动汽车品牌的伙伴关系。

这些合作并非孤立事件。数据显示,韩泰电动汽车轮胎占其全球乘用车和轻卡轮胎销量的比例,已从2024年的22%提升至2025年的27%。这表明,其对新能源汽车赛道的押注,正在中国这个全球最大的新能源车市场进入收获期。

最后,财报中提及的“大尺寸轮胎销售份额增加”是推动其销售额增长的因素之一。其中国区大尺寸轮胎销量占比从2025年第一季度的64.7%一路攀升至第四季度的68.4%,这意味着超过三分之二的销量来自高附加值产品。财报中也指出,高价值产品占比的提升,帮助公司一定程度上抵消了原材料、物流成本上升及国际贸易环境波动带来的外部压力。

02

战略布局与潜在挑战韩泰轮胎在财报里也披露了2026年目标:18英寸及以上乘用车轮胎产品销售比例预期超过51%;OE配套内电动汽车轮胎的销售比例预期达到33%。

如何完成该目标?韩泰轮胎的后续规划显示,其将继续沿袭现有策略。在替换市场,通过提供高英寸轮胎等线上独家产品加强O2O渠道覆盖;在配套市场,则计划扩大iON电动汽车专用轮胎的供应范围。

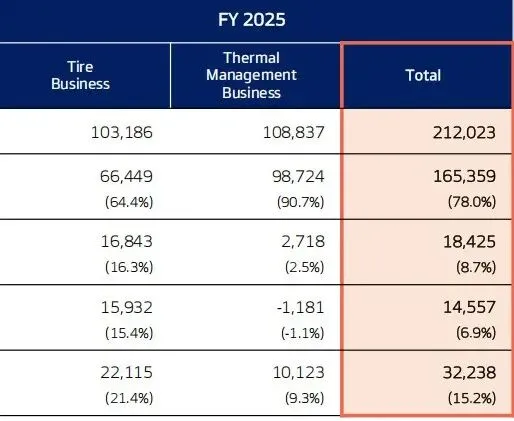

此外,韩泰于2025年第一季度并入报表的热管理业务(Hanon Systems)在2025年贡献了10.88万亿韩元的营收,营业利润同比增长184.5%至2718亿韩元。该业务与轮胎业务的协同效应,使其在面向整车厂客户,尤其是新能源车企时能提供更集成的解决方案,这可能是其未来业务结构的一个变化点。

从财报数据看,韩泰轮胎2025年在中国市场,特别是在第四季度,实现了营收增长。这一表现与其通过押注大尺寸、拥抱新能源、绑定头部车企密切相关。