Alphabet(GOOG/GOOGL)在周三盘后公布了 2025 年 Q4 及 FY2025 财报。账面上几乎“无可挑剔”,但市场反应却偏谨慎:盘后先杀、次日再消化。这背后不是业绩不行,而是预期与资本开支(CapEx)在重新定价。

一、财报核心业绩:全面 Beat,但“好得不够意外”

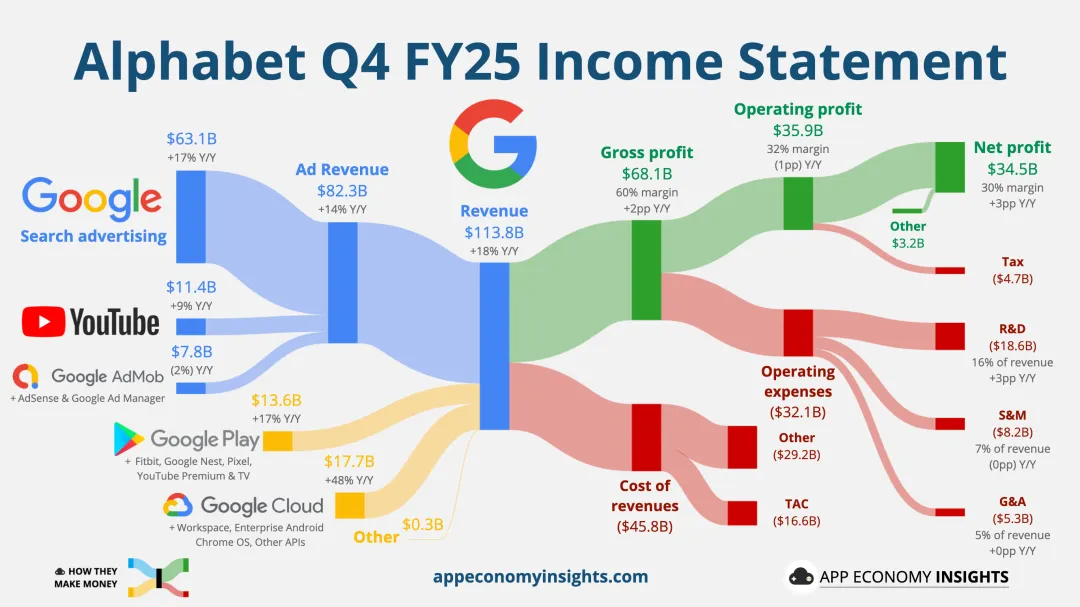

1)营收:1138 亿美元,+18%Alphabet 本季总营收 1138 亿美元,同比增长约 18%,延续了广告+云的双引擎拉动。但要注意:对这种体量的巨头来说,“稳健增长”本身并不会自动带来估值上修——因为市场往往在财报前就把“稳健”预埋进去了。

2)盈利:净利润 345 亿美元,EPS 2.82 明显超预期净利润同比提升约 30% 至 345 亿美元,EPS 2.82(同比+31%)——这部分是真正的亮点:说明在收入增长之外,利润端仍具备经营杠杆。

来源:appeconomyinsights.com

该怎么看?

这是一份“高质量增长”的财报:不是只靠收入冲量,而是利润也跟得上。

但资本市场更关心下一句:“这种利润弹性,会不会被 AI 大投入很快吃掉?”(答案要看 CapEx)

二、业务亮点:云业务是弹性,搜索是底盘,YouTube 是“现金牛+会员化”

3)Google Cloud:Q4 同比 +48%,且加速明显本季 Cloud 收入同比 +48%,并且管理层强调云业务“显著加速”;同时披露 backlog(积压合同)环比+55% 至 2400 亿美元,并提到当前云业务年化 run-rate 已超过 700 亿美元。

这点非常关键:云不仅是“增长故事”,而是越来越接近“可见的现金流机器”。对估值而言,云的意义在于:

它让 Alphabet 不再只是广告公司

它让 AI 投入更容易形成商业闭环(企业端付费更直接)

4)Search:同比 +17%,AI 并没有拖累搜索现金流管理层披露 Search 收入同比 +17%。市场此前最担心的其实是:生成式 AI 会不会改变搜索入口、压缩广告变现。至少从本季数据看,搜索没有被 AI 反噬,反而在继续加速。

短期:AI 可能提高用户粘性、提升广告匹配效率 → 利好

中长期:搜索形态变化(对话式/代理式)会不会重构广告位 → 不确定这也是为什么市场在“业绩好”之后,仍会盯着“投入强度”和“回报周期”。

5)YouTube:全年广告+订阅收入超过 600 亿美元YouTube 年度收入(广告+订阅)超过 600 亿美元。这意味着 YouTube 正在从“广告平台”变成“广告+会员订阅”的复合商业体:在广告周期波动时,订阅能提供更稳定的现金流底座。

三、市场真正纠结的点:2026 资本支出CapEx 指引“几乎翻倍”,估值模型要重算

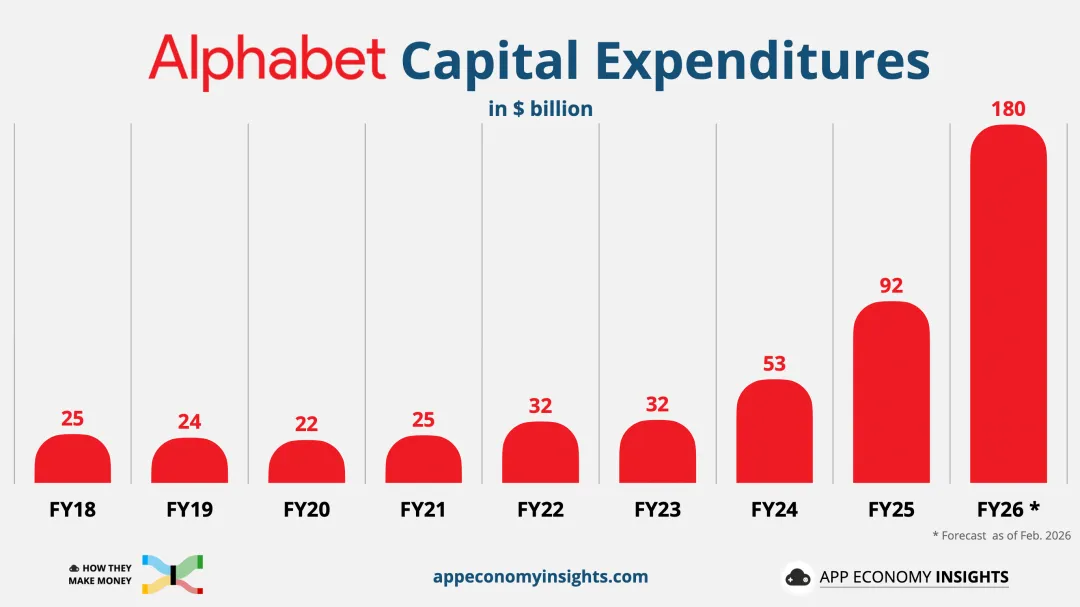

6)2026 年 CapEx:1750–1850 亿美元,远高于市场预期公司给出的 2026 年资本支出指引为 1750–1850 亿美元。而市场此前一致预期大约在 1195 亿美元附近(Investing 数据)。

为什么 CapEx 会压股价?因为对巨头而言,股价短期看的是“自由现金流(FCF)”,而不是“收入好不好看”。

CapEx 上去 → 现金流短期被挤压

同时 AI 基建回报周期拉长 → 折现率上升时,市场更敏感于是即便财报漂亮,股价也可能“先跌后升”。

来源:appeconomyinsight.com

四、财报后股价表现:盘后“先杀预期”,再进入消化期

7)盘后波动:与 CapEx 指引高度相关多家快讯指出,市场在消化 CapEx 指引后,盘后出现明显波动(例如 Investing 提到股价“whipsaw”,并讨论因 CapEx 高于预期导致的反应)。

同时,从最新行情来看,GOOGL 目前在 333 美元附近交易。

怎么解读“先跌”这件事?这更像是一次“估值框架切换”:

过去:广告+云增长 → 市场给成长溢价

现在:增长仍在,但要先回答“投入这么大,多久回本?”所以短期股价可能进入震荡期,直到市场看到更明确的 AI 变现路径(云利润率、AI 产品付费、广告效率提升等)。

五、把所有线索串起来:这份财报到底告诉我们什么?

一句话总结:

Alphabet 交出的是一份“强业绩财报”,但市场在用股价提醒:AI 时代的核心矛盾从“能不能增长”,变成了“愿意为增长付出多少资本成本”。

多头看到的:

Cloud 加速 + backlog 扩张,AI 需求不是空话

Search 继续增长,现金流底盘仍稳

YouTube 会员化带来更稳定收入结构

空头/谨慎派担心的:

CapEx 几乎翻倍,FCF 可能被阶段性压制

AI 军备竞赛“烧钱期”可能持续不止一年

估值扩张难,更多靠业绩兑现而非情绪推动

如果你把谷歌看作“AI 基建+现金流机器”的组合,那么这份财报更像是:

短期:利润与现金流要为 CapEx 让路(股价波动加大)

中长期:云的增长与 backlog 给了“投入会变现”的证据(趋势不坏)