关注我们,一起研讨产业生态合作圈

“金融+服务+产业”三链融合创新商业模式

租江智库·行业研究

关键词:融资租赁行业2025年回顾与2026年展望

2025年,中国融资租赁行业进入规模收缩与结构升级并行的转型期。受外资融资租赁企业数量缩减、行业监管趋严等因素影响,行业整体企业总数与合同余额同步下行。金融租赁公司凭借资金与风控优势,以70家的数量占比仅0.86%,占据全行业52.6%的合同余额,持续主导市场格局。

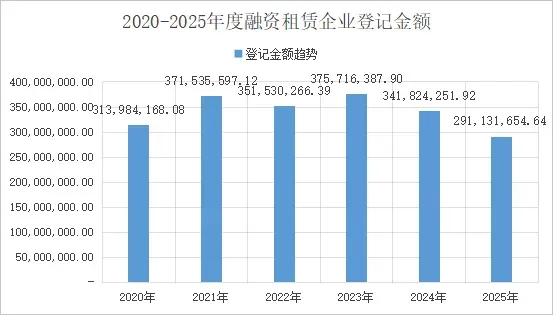

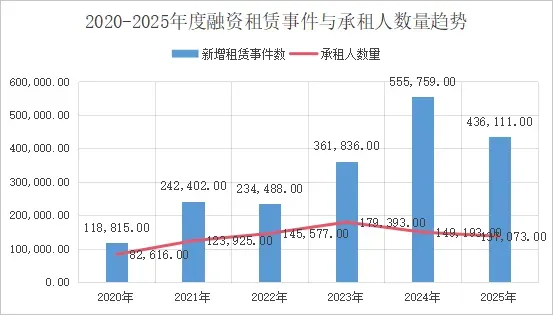

行业核心运行指标持续承压,全年新增登记金额29.11万亿元,同比下降14.83%;新增租赁事件43.61万件,同比减少21.53%;承租人数量13.7万家,同比下降8.12%,行业发展由规模扩张转向质量提升。动产融资统一登记公示系统持续完善,全年新增融资租赁登记812.12万笔,占动产融资登记总量的55%,登记规范化程度稳步提升。

业务布局紧扣实体经济,电力热力燃气及水生产供应业、租赁和商务服务业、制造业三大领域合计占比超45%,其中制造业成为增长核心引擎。业务类型分化显著,售后回租登记占比87.01%,成为中小微企业盘活资产的主要方式;直接租赁占比10.38%,受行业周期影响呈收缩态势。承租人集中于光伏、汽车及新能源领域,区域分布向上海、广东、天津集聚,三地初始登记占比达73.70%。

市场竞争格局加速优化,资源向头部机构集中,前十大金融租赁企业登记金额占全行业43.5%。商业租赁企业凭借灵活性,在服务中小微企业与区域经济中构筑优势。发债市场呈现量增额减特征,资产支持证券(ABS)稳居核心融资渠道。政策层面形成监管强化及精准扶持双线格局,推动行业向合规化、专业化、差异化方向高质量发展。

本报告基于权威数据与深度政策解读,系统梳理2025年融资租赁行业发展现状、结构特征及政策动态,为行业从业者、投资者及相关机构提供提供决策参考。

一、融资租赁行业发展总体概况

(一)市场规模投放与特征

2025年,融资租赁行业呈现规模收缩、质量提升特征,核心指标同步下滑。全年新增登记金额29.11万亿元,较2024年下滑5.07万亿元,同比下降14.83%;新增租赁事件43.61万件,同比下降21.42%;承租人数量13.7万家,同比下降8.05%。行业收缩主因是监管政策收紧与市场环境调整,低效主体加速出清,优质资源加速集聚。

从动产融资登记维度看,融资租赁保持核心业务地位。2025年动产融资登记总量达1464.90万笔,同比增长16.77%。其中融资租赁新增登记812.12万笔,占比55%(较2024年小幅下降2个百分点),近六年登记数量持续稳步上升。分登记类型看,新增初始登记412.15万笔,同比下降0.80%,占新增融资租赁登记总量的61%;2020-2024年初始登记数量增速逐步放缓,2025年首次出现小幅回调,反映行业新增业务扩张节奏趋于稳健。

(二)企业主体结构变化

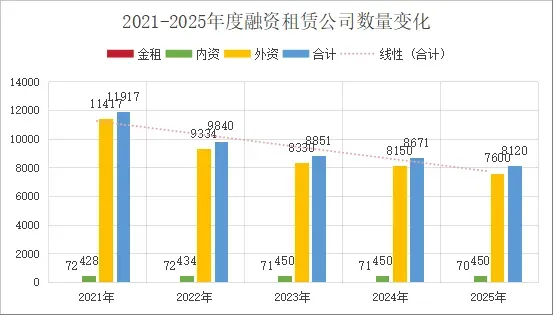

2025年末,全国融资租赁企业合计8120家,较2024年末减少551家,减少主体以外资融资租赁公司为主。不同类型企业发展呈现差异化特征:

1.金融租赁公司数量稳定在70家(2024年为71家),虽数量占比仅0.86%,但依托银行系资金优势及严格的风控体系,合同余额占比达52.6%,是行业规模的核心支撑;

2.内资融资租赁公司数量保持450家,在服务本土产业、承接区域项目中发挥稳定作用;

3.外资融资租赁公司数量从2024年的8150家降至7600家,同比下降6.75%,受政策环境与资金成本变化,市场竞争力逐步减弱。

表1 2025-2025年融资租赁企业数量(数据来源:企业预警通,不完全统计)

图 1 2021-2025年度融资租赁公司数量变化(数据来源:企业预警通,不完全统计)

图 2 2020-2025年度融资租赁企业登记金额(数据来源:企业预警通,不完全统计)

从登记金额构成上看,2025年金融租赁、内资融资租赁和外资融资租赁占比分别为52.6%、46.7%、0.7%。外资融资租赁登记金额同比减少105.8亿元,占比持续下降,行业资源向优势主体集中趋势显著。

图 3 2020-2025年度融资租赁事件与承租人数量趋势(数据来源:企业预警通,不完全统计)

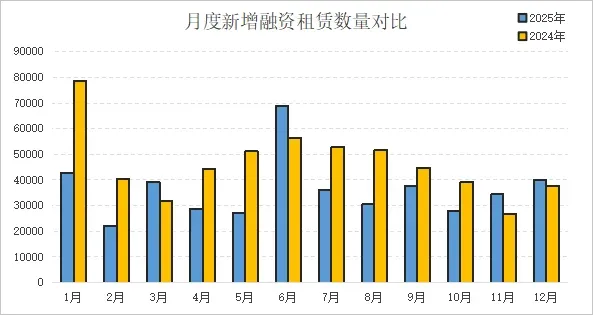

从月度波动看,2025年行业投放呈现季节性差异。6月登记金额达3575.41亿元,新增事件数6.88万件,均为全年峰值;2月受节假日等因素影响,各项指标处于低位。

表 2 2024-2025年承租人数据(月度)(数据来源:企业预警通,不完全统计)

图 4 月度新增融资租赁数量对比(数据来源:企业预警通,不完全统计)

(三)投放行业分布情况

融资租赁投放始终紧扣实体经济发展,电力热力燃气及水生产供应业、租赁和商务服务业、制造业三大行业合计占比超45%,成为行业发展的 “压舱石”。2025年三大行业登记金额同比下降26.19%,受整体市场环境影响有所调整,但行业根基稳固。建筑业、科学研究和技术服务业、交通运输仓储和邮政业紧随其后,行业分布与国家产业政策导向高度契合。

表 3 2023-2025年度头部行业登记金额 (数据来源:企业预警通,不完全统计)

重点行业呈现差异化需求特征

1.租赁和商务服务业:2025年登记金额4758.53亿元,占比16.18%。工程设备、医疗设备租赁占比超45%,业务模式向租赁及运维服务一体化转型,如工程设备租赁包含维修、保养服务。

2.建筑业:2025年登记金额3671.11亿元,单笔金额集中在20-100万元,占比 65%。最大单笔达1200万元,用于盾构机租赁。平均租赁期限14个月,82%的承租主体为中小型建筑企业,体现基建投资对租赁融资的强依赖。

3.科学研究和技术服务业:2025年登记金额3308.3亿元,新增租赁事件12.62万笔,事件数占比28.98%,为全行业最高。光伏科技企业贡献65%的租赁融资额,单笔金额集中在50-200万元,占比62%,租赁期限3-5年,与新能源项目建设周期高度匹配。

4.潜力行业表现亮眼,成为行业增长引擎:2025年航空租赁市场持续扩张规模突破4000亿元,国银金租、中航租赁、苏银金租等头部企业明确增长目标,其中国银金租预计2030年市场规模将攀升至7500亿元以上,苏银金租预计将航空租赁资产规模提升至800亿元;新能源设备租赁加速崛起,2025年市场规模预计143.2亿元,风电设备租赁年均复合增长率20.3%。

(四)业务类型结构分化

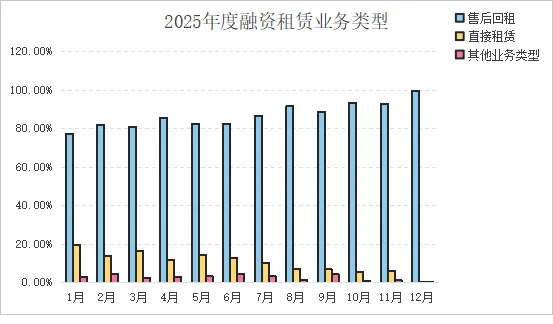

2025年,融资租赁业务类型结构呈现显著分化,售后回租持续占据绝对主导地位,直接租赁呈收缩态势,其他业务类型占比维持低位。

1.售后回租:登记占比 87.01%,同比增长 9.79%。从月度趋势看,占比从 1 月的 77.4% 攀升至 10 月的 93.5%,核心驱动因素是中小微企业现金流压力加大,通过售后回租盘活固定资产、补充流动资金的需求激增。(数据来源:中登网、融资租赁视界)

2.直接租赁:登记占比 10.38%,同比下降 7.63%。占比从 1 月的 19.5% 持续下滑至 11 月的 6.0%,受制造业竞争加剧、房地产市场调整等因素影响,企业新增设备投资意愿减弱。(数据来源:中登网、融资租赁视界)

3.其他业务类型:包含转租赁、委托租赁、联合租赁、杠杆租赁等,平均占比仅2.61%,同比下降2.16%。业务创新仍处于探索阶段,对行业整体格局影响有限。( 数据来源:中登网、融资租赁视界)

图 5 2025年度融资租赁业务类型(数据来源:融资租赁视界,不完全统计)

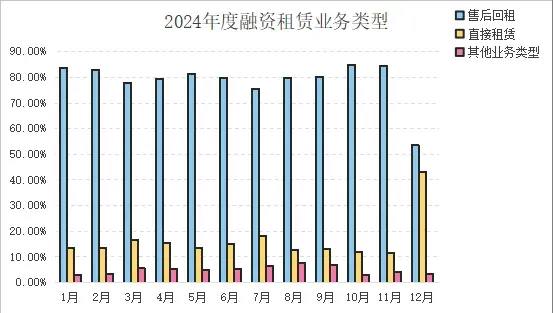

图 6 2024年度融资租赁业务类型(数据来源:融资租赁视界,不完全统计)

(五)市场参与主体情况

承租人分析

2025年前十大承租人主要集中在光伏、汽车及新能源行业,租赁需求旺盛。中叉智联股份有限公司以4213起新增租赁事件居首,喜相逢融资租赁集团有限公司以101.45亿元登记金额位列第一。

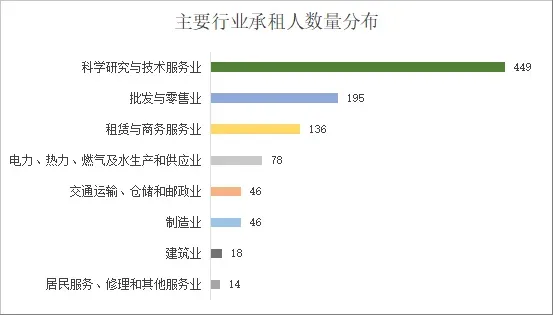

从承租人行业分布来看,制造业承租人数量占比39.76%,为各行业最高;科学研究和技术服务业新增租赁事件数占比29.1%,位居首位。电力热力燃气及水生产和供应业登记金额占比17.06%,是金额贡献最大的行业。

表 5 2025年承租人行业分布(数据来源:企业预警通,不完全统计)

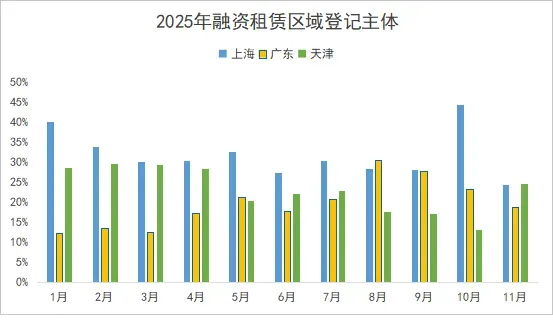

从区域分布来看,承租人高度集中,上海、广东、天津三地初始登记数合计占比达73.70%,成为全国融资租赁业务的核心集聚区域。其中,上海占比 31.38%,初始登记数同比增长 9.56%,时隔两年重回全国首位;广东占比 22.18%,连续四年稳步增长,区域市场持续活跃;天津占比20.14%,初始登记数同比下降 42.86%,业务规模收缩明显。

图 7 2025年融资租赁区域登记主体(数据来源:融资租赁视界,不完全统计)

江苏、云南、北京等区域初始登记数大幅增长,成为行业新增长极。从区域产业特征看,广东聚焦科学研究和技术服务业、批发零售业;江苏侧重高端科研设备租赁;云南依托特色农业,租赁物以农产品流通设备、检测仪器为主。

表 6 2024-2025年度承租人区域分布(数据来源:融资租赁视界、中登网,不完全统计)

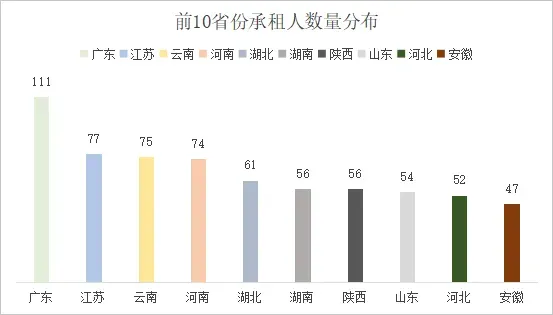

图 8 前10省份承租人数量分布(数据来源:融资租赁视界,不完全统计)

图 9 主要行业承租人数量分布(数据来源:融资租赁视界,不完全统计)

出租人投放情况

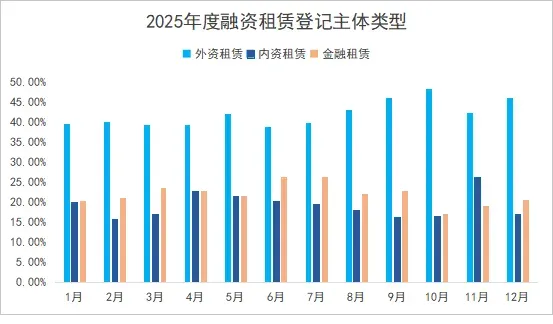

2025年,出租人主体结构发生显著调整,行业竞争格局持续优化。金融租赁公司登记占比22%,同比增长3%;外资租赁公司占比42%,同比下降3%;内资租赁公司占比19%,同比下降3%;其他机构占比17%,同比增长3%。近三年其他类型机构登记占比稳步上升,主体多元化格局进一步丰富。

图 10 2025年度融资租赁登记主体类型(数据来源:融资租赁视界,不完全统计)

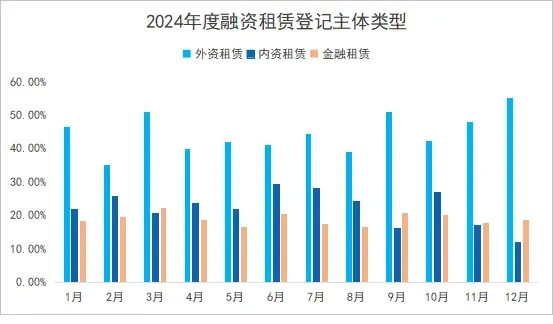

图 11 2024年度融资租赁登记主体类型(数据来源:融资租赁视界,不完全统计)

表 7 2024-2025登记主体类型整体结构(数据来源:融资租赁视界、中登网,不完全统计)

不同类型主体发展差异显著,外资租赁公司凭借资金成本与全球化资源优势,在高端装备、跨境租赁领域保持竞争力;金融租赁公司成为行业增长的核心动力,受益于银行系资金支持与大型项目承接能力;内资租赁公司占比下滑,反映中小内资机构在资金规模、风控能力等方面的竞争劣势。

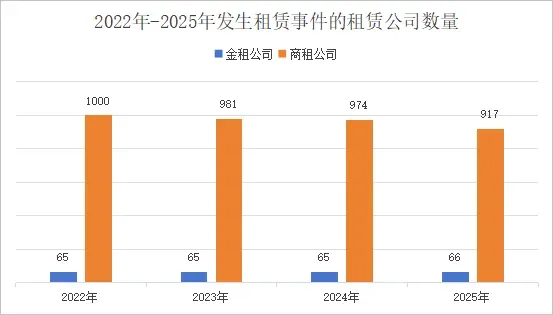

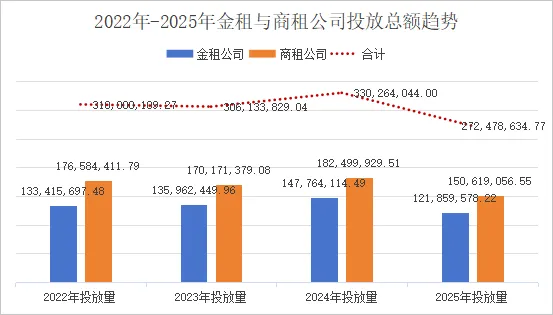

2025年参与投放的企业金额为27.25万亿元,较2024年减少5.78万亿元,同比下降17.50%;金融租赁与商业租赁企业投放金额均出现同比下滑,降幅分别为17.53%、17.47%,反映出行业整体面临的增长压力具有普遍性,并非单一主体类型的局部问题。从单体投放规模看,参与投放的金融租赁公司平均投放金额1846.36万元,远超商业租赁的164.25万元,体现金融租赁企业雄厚的资本实力与大型项目运作能力;商业租赁企业主体数量从2024年的974家减至2025年的917家,市场占比提升至55.27%,存活企业的竞争力持续增强。

表 8 样本金租与商租企业投放金额统计情况(万元)(数据来源:企业预警通,不完全统计)

图 12 2022年-2025年发生租赁事件的租赁公司数量(数据来源:企业预警通,不完全统计)

图 13 2022年-2025年金租与商租公司投放总额趋势(数据来源:企业预警通,不完全统计)

2025年行业头部聚集效应愈发显著,资源加速向优势机构集中。前十大金融租赁企业登记金额总计5297.6亿元,占全行业43.5%。招银金融租赁(789.93亿元)、中信金融租赁(716.28亿元)、国银金融租赁(612.64亿元)位列前三,头部企业主要分布在上海、天津、广东等金融发达地区。

前20家商租公司登记金额总计5829.31亿元,占全行业38.7%,市场竞争较金融租赁更充分,头部企业集中在上海、天津等地区。远东国际融资租赁以896.21亿元投放金额居首,彰显产业系租赁公司的独特优势。具体投放情况如下表:

表 9 2025年度前 10 家金租企业投放情况(数据来源:企业预警通,不完全统计)

表 10 2025年度前 20 家商租企业投放情况(数据来源:企业预警通,不完全统计)

(六)行业融资市场动态

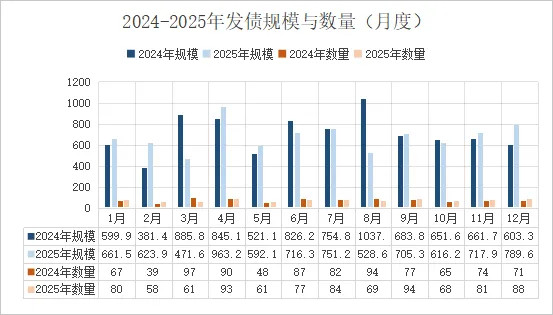

2025年,融资租赁行业债券发行呈现量增额减特征。全年发行债券914只,较2024年增加23只;发行规模8137.36亿元,同比下降3.72%;单均发行规模从9.48亿元降至8.90亿元。发行数量增长表明行业融资活跃度未减,更多市场主体参与债券融资,覆盖面进一步扩大;单均规模下降反映融资结构趋向小额化、分散化,单一项目融资风险降低。

表 11 2024-2025年市场发债情况(数据来源:融资租赁视界,不完全统计)

图 14 2024-2025年发债规模与数量(月度)(数据来源:融资租赁视界,不完全统计)

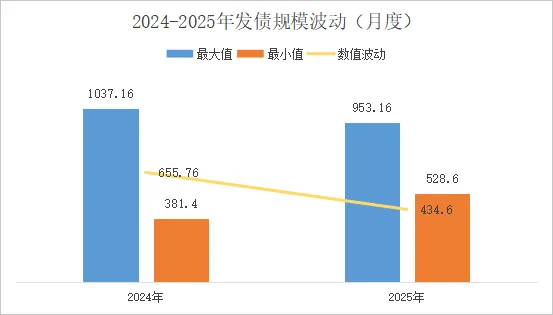

从月度波动特征来看,2025年各月发行规模波动 幅度为434.6亿元,较2024年的655.76亿元收缩。行业融资稳定性提升,对季节性因素与短期市场波动的敏感度下降。

图 15 2024-2025年发债规模波动(月度)(数据来源:融资租赁视界,不完全统计)

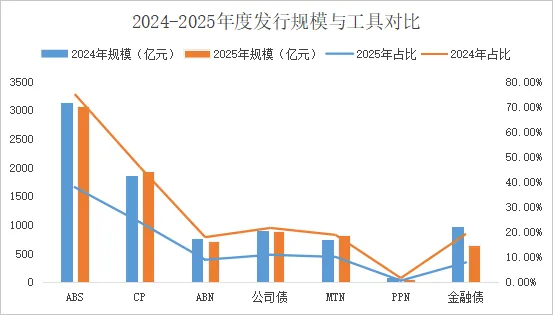

从融资工具应用特征看,资产支持证券(ABS)是行业核心融资渠道,2025年发行308只,规模达3079.92亿元,占比37.85%,同比提升0.75个百分点。短期融资债券(CP)发行249只,规模1941.70亿元,占比23.86%,同比提升1.86个百分点,在补充企业短期资金中发挥重要作用;两者合计占比61.71%,同比提升2.61个百分点,融资工具集中度进一步提升。

其他债券呈现差异化发展,公司债、中期票据(MTN)发行规模分别为885.80亿元、815.60亿元,占比10.89%、10.02%,同比均有提升,反映企业中长期资金需求回升。资产支持票据(ABN)发行56只,规模725.29亿元,占比8.91%。非公开定向债务融资工具(PPN)规模降至49.05亿元,占比0.60%,规模持续收缩。金融债发行32只,规模640.00亿元,占比7.86%,为金融租赁公司提供长期稳定的资金渠道。

图 16 2024-2025年度发行规模与工具对比(数据来源:融资租赁视界,不完全统计)

二、融资租赁行业发展展望

2026年,融资租赁行业将延续结构升级趋势,三大领域有望成为核心增长引擎:

高端装备制造领域:受益于大规模设备更新和消费品以旧换新行动,直租和厂商租赁模式迎来发展机遇,工业、交通、医疗等领域设备租赁需求将持续释放。

绿色低碳领域:绿色租赁资产规模将延续高增速,光伏、储能等项目可享受利率下浮10-30BP的政策红利,助力行业绿色转型。

科技创新融合领域:低空经济、船舶行业稳步发展,数据中心算力租赁、首台(套)重大技术装备租赁等新兴场景快速崛起,头部企业相关业务占比将持续提升。

市场竞争与集中度趋势

市场分化将进一步加剧,马太效应持续强化。金融租赁公司凭借低成本资金与专业化领域深耕,在关键赛道继续占据主导地位;商业租赁企业聚焦中小微企业与细分市场,差异化竞争优势凸显。前十大内资租赁公司市场占有率有望从2025年的47%突破至50%;融资租赁ABS市场头部集中特征显著,前十大原始权益人发行规模占比超50%。

融资市场展望

债券发行规模或维持稳定,结构化与非结构化产品占比将保持近四六成的格局。非结构化产品中,主体评级AAA级规模占比有望进一步提升。产业系背景融资租赁公司在绿色发展、两新、乡村振兴、低空经济等特定领域的ABS发行规模将持续增长,成为行业融资的重要增长点。

三、2025年最新政策与监管

2025年,国家与地方政策协同发力,推动融资租赁公司更加聚焦主业,深耕细分领域,提升资产穿透管理与风险定价能力,推动业务向合规化、差异化高质量发展转型。

国家层面政策导向

监管规范类政策:《金融租赁公司监管评级办法》构建分级监管体系,从公司治理、风险管理、专业能力三个维度评级,D级以下机构暂停专项业务。《金融租赁公司融资租赁业务管理办法》明确以租赁物为核心的业务合规要求,规范全流程管理,强化风险防控,对售后回租设置“金额不高于租赁物价值”的硬性约束。

产业支持类政策:多部门印发政策,将融资租赁纳入乡村振兴、新型工业化、绿色金融、体育产业、养老产业等领域的综合性融资服务体系。重点支持传统制造业设备改造、智能装备购置、绿色环保装备应用等方向,鼓励推进制造业融资租赁债权资产证券化。

地方层面政策导向

地方政府结合区域产业特色,出台差异化政策,推动融资租赁行业专业化、特色化发展。核心政策包括:

天津:发布多项方案,巩固融资租赁产业优势,打造全球飞机、船舶租赁中心,支持航空航运、新能源设备、高端制造等领域租赁业务,探索拓宽租赁物正面清单。

上海:推出跨境金融服务便利化措施,探索金融租赁公司母子公司外债额度共享;对专精特新中小企业技改项目给予融资租赁补贴;临港新片区新增新能源设备、动力电池、智能制造设备、工业母机等四类租赁物,优化跨境服务机制。

广东:出台融资租赁公司监督管理实施细则,明确省级与市级监管分工,建立注册及重大变更会商机制,列举十三项禁止性行为,规范企业经营。

参考文献

1.https://www.toutiao.com/article/7576483320205296169/upstream_biz=doubao&source=m_redirect;

2.https://mp.weixin.qq.com/s/LPnTHcR8eJD-xHJLIyja0g?scene=1&click_id=4;

3.https://mp.weixin.qq.com/s/Sfi_nYNSE94hZRd8qC8ZoQ;

4.https://mp.weixin.qq.com/s/HmbhE7E6ll4YC7RNOvBVlw?scene=1&click_id=16;

5.https://mp.weixin.qq.com/s/DnA49mNRj04bwOiMoHvPyA?scene=1&click_id=17;

6.https://mp.weixin.qq.com/s/LPnTHcR8eJD-xHJLIyja0g?scene=1&click_id=18;

7.https://mp.weixin.qq.com/s/JcJFuzY3eduz3XAl-auVvg?scene=1&click_id=19;

内容来源:科学城租赁公众号

(联系人:研究院 陈女士)

600+企业项目资源池

涵盖能源,船舶,医疗等热门赛道

数十家优质头部金融机构

获取更多资源对接信息

欢迎加入

广州“益企共赢计划”租江生态平台

声明:本广州融资租赁研究院公众号内容版权、报告发布等最终解释权归广州融资租赁研究院所有。所述内容和意见仅供参考。未经本公众号授权,严禁以任何形式进行转载发布。如需转载发布,请于公众号后台与我们联系。欢迎个人朋友圈、微信群转发!