报告日期: 2026年2月5日

分析期间: FY2025全年及2026年2月初财报发布期

报告类型: 股票投资分析报告

执行摘要

AMD于2026年2月3日盘后公布2025年第四季度财报,营收102.7亿美元(同比+34%),调整后EPS 1.53美元(同比+40%),均超市场预期。然而,财报公布后AMD股价盘后一度下跌近6%,次日(2月4日)收盘暴跌逾17%,创近九年来最大单日跌幅,引发费城半导体指数(SOX)重挫4.36%,美科技股出现板块性抛售。本报告旨在通过财务分析、市场反应解读、技术面验证及行业基本面研判,深度剖析此次暴跌究竟是短期市场情绪反应还是意味着AI行业基本面发生根本性变化。

综合研究结果表明:当前更可能是"过度繁荣后的短期回调"而非"基本面崩塌"。支撑这一判断的核心逻辑包括:AMD基本面仍处扩张通道,数据中心业务占比首超50%,AI GPU爬坡趋势未变;技术面处于整理格局,斐波那契61.8%支撑位($194)提供保护;超大规模业者2026年资本支出预计达6020亿美元,同比增长36%,AI基础设施投资需求依然强劲。然而,投资者需密切关注估值修正风险、资本支出与收入增长背离趋势、地缘政治不确定性以及供应链瓶颈等风险因素。

关键指标概览

AMD核心财务指标

| 营收 | ||||

| 调整后EPS | ||||

| 数据中心营收 | ||||

| 非GAAP毛利率 | ||||

| 营业利润率 | ||||

| 2026年Q1营收指引 |

AMD FY2025全年财务表现

| 总营收 | |||

| 净利润 | |||

| 每股收益(EPS) | |||

| 自由现金流 | |||

| 研发投入 | |||

| 库存 |

市场反应关键数据

| AMD 2月4日跌幅 | ||

| 费城半导体指数(SOX)跌幅 | ||

| NVIDIA跌幅 | ||

| 美光(MU)跌幅 | ||

| VIX恐慌指数 | ||

| AMD Beta值 | ||

| AMD当前P/E |

AI芯片市场关键数据

| 五大超大规模业者2026年CapEx | |

| AI基础设施投入占比 | |

| NVIDIA数据中心收入 | |

| AMD数据中心收入 | |

| NVIDIA市场份额 | |

| AI芯片市场预计增长 |

AMD财报深度解析

业绩超预期但指引不及"激进预期"

AMD 2025年第四季度财报整体表现稳健,多项核心指标超出市场预期。营收达到102.7亿美元,同比增长34%,这是AMD历史上首次单季突破100亿美元大关,超出市场约96.5-96.7亿美元的预期约6.4个百分点。调整后每股收益(EPS)达到1.53美元,同比增长40%,大幅超出市场预期的1.32美元,幅度约16%。营业利润达到28.5亿美元,同比增长41%,高于分析师约24.7亿美元的预期约15.4%,营业利润率约28%,显示公司规模效应正在显现,盈利能力持续改善。

从业务结构来看,数据中心业务成为最大增量驱动,Q4营收54亿美元,同比增长39%,占总营收比例约52%,首次超过一半,标志着AMD业务转型取得实质性进展。EPYC服务器CPU与Instinct AI GPU(含MI350系列爬坡)为主要增长引擎。客户端及游戏业务营收39.4亿美元,受益于AI PC换机周期,Ryzen AI处理器增长显著。嵌入式业务营收9.5亿美元,同比增长19%,保持稳健增长态势。非GAAP毛利率为57%,较上季度的56%进一步提升,反映产品组合优化和规模效应。

然而,2026年第一季度营收指引95-101亿美元(区间中值98亿美元)虽然高于市场共识约94.2亿美元,但未能满足部分投资者的"激进预期"。市场此前对AMD Q1指引期待更高,特别是考虑到AMD近一年股价翻倍,对"beat & raise"的边际超预期要求极为苛刻。若剔除约1亿美元的MI308对华销售,实际指引区间下档约94亿美元,部分机构认为缺乏"惊喜"级超预期。此外,管理层未给出2026全年AI GPU收入具体数值(此前部分市场传闻期待更高指引),导致部分投资者对AI斜线可见度略感失望。

业务结构分析与增长驱动因素

AMD FY2025全年营收达到346亿美元,同比增长34%,展现出强劲的增长动能。从业务结构来看,数据中心业务收入177亿美元,占比51.1%,首次超越客户端及游戏业务成为第一大收入来源,标志着AMD从传统PC处理器厂商向数据中心AI芯片供应商的战略转型取得重大突破。客户端及游戏业务收入138.2亿美元,占比39.9%,受益于AI PC渗透率提升,Ryzen AI系列处理器需求旺盛。嵌入式业务收入31.4亿美元,占比9.1%,在工业自动化和边缘计算领域保持稳健增长。

数据中心业务的快速崛起是AMD近年来最重要的战略成果。EPYC服务器CPU在x86服务器市场的份额持续提升,已获得主要云服务商和企业的广泛认可。Instinct AI GPU系列,特别是MI300X和MI350X,正在快速爬坡,成为AMD在AI加速器市场的核心竞争产品。电话会信息显示,Top 10 AI公司中已有8家采用Instinct GPU用于生产环境,管理层强调长期数据中心业务年复合增速可超过60%,2027年AI业务规模可达"数百亿美元"。

从盈利能力来看,AMD FY2025净利润达到43.35亿美元,同比大幅增长164.1%,主要受益于营收增长和毛利率改善。非GAAP毛利率从FY2024的约53%提升至FY2025的约57%,反映出高毛利的数据中心业务占比提升和产品组合优化。自由现金流达到创纪录的21亿美元,为后续研发投入和产能扩张提供了充足的资金支持。库存较上季度增加约6.07亿美元至79亿美元,主要是为了支撑数据中心业务交付,反映出公司对AI芯片需求的乐观预期和提前备货策略。

指引分歧与市场预期差解读

AMD Q1营收指引(95-101亿美元)引发的市场失望情绪,本质上反映的是"预期管理"问题而非基本面走弱。从绝对值来看,该指引区间中值98亿美元仍高于市场共识约94.2亿美元约4%,属于稳健的超预期。然而,在AMD近一年股价翻倍、估值被推升至历史高位的背景下,投资者对任何"不够炸裂"的业绩都可能做出负面反应。

市场预期的形成过程存在几个关键特征:首先,AMD在2025年多次上调业绩指引,建立了"超预期专业户"的市场形象,投资者习惯性地期待更高数字。其次,部分投资者将AMD与NVIDIA进行对标,期待AMD能够在AI GPU市场复制NVIDIA的增长奇迹。第三,市场传闻此前对AMD 2026年AI GPU收入给出较高预期,管理层未在电话会中确认这些预期,导致落差感。

从季度环比来看,Q1指引季减约5%符合半导体行业季节性规律,且年增约32%依然是一个相当强劲的数字。值得注意的是,管理层在指引中特别提到预计Q1中国市场相关收入约1亿美元(Q4为约3.9亿美元),这主要是受美国对华出口管制影响,公司明确表示不把中国市场纳入长期业绩指引,这反映出地缘政治因素对短期业绩的扰动,但不改变AMD在合规市场的增长轨迹。

市场反应与板块联动分析

AMD股价暴跌详情

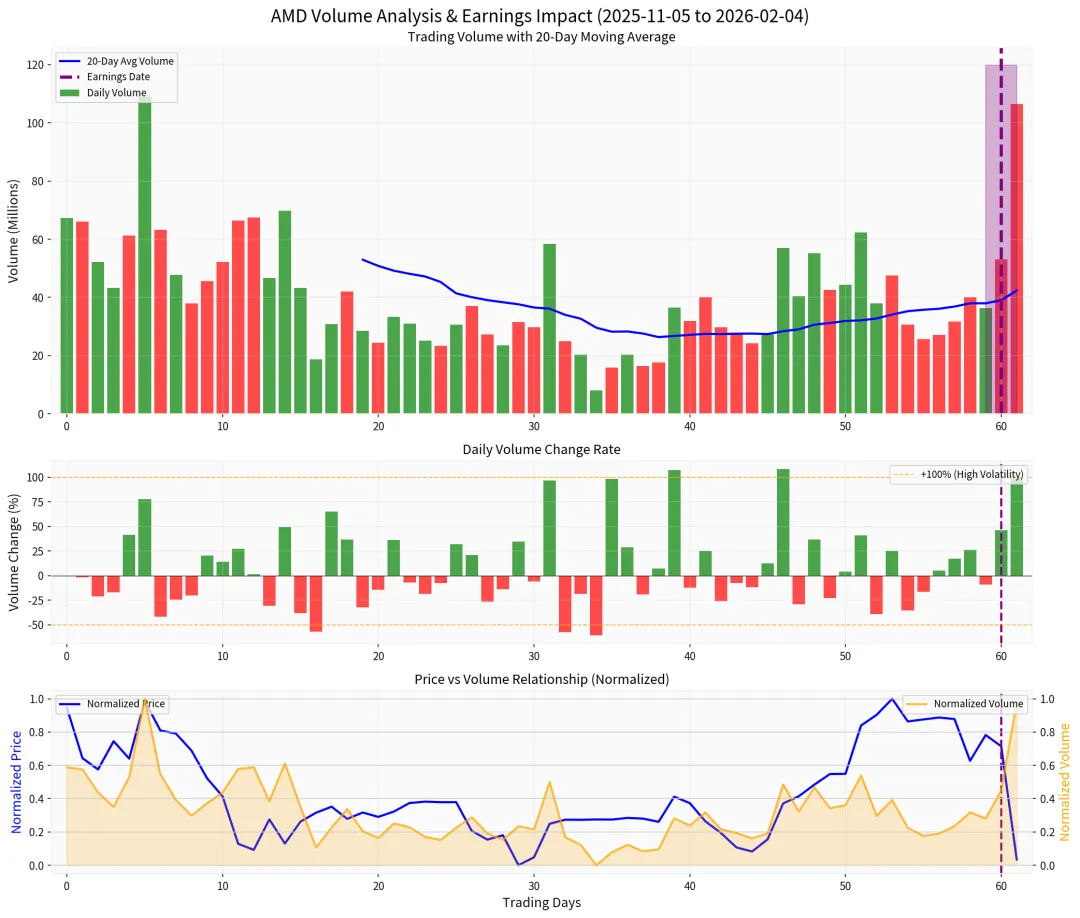

AMD在财报公布后的市场反应呈现出典型的"卖事实"(Sell-the-News)特征。财报公布当日(2月3日)盘后,AMD股价一度下跌近6%,显示部分投资者在利好出尽后选择获利了结。真正的暴跌发生在次日(2月4日)常规交易时段,AMD收盘暴跌17.31%,这是该公司自2017年以来最大的单日跌幅,将过去一年的涨幅大幅回吐。从盘前走势来看,AMD股价在财报后第二个交易日继续承压,显示恐慌情绪仍在蔓延。

此次暴跌的成交量特征极为异常。财报公布前一日(2月3日)成交量为53.10百万股,较平均成交量40.54百万股放大31%,显示部分资金提前离场。财报公布次日(2月4日)成交量暴增至106.52百万股,是平均成交量的2.63倍,为近三个月最高单日成交量。放量伴随暴跌的组合是典型的"恐慌性抛售"形态,与2025年11月12日(AMD宣布收购传闻)的放量上涨形成鲜明对比,表明市场情绪发生根本性转变。

费城半导体指数与板块联动效应

AMD的暴跌引发了半导体板块的连锁反应,费城半导体指数(SOX)2月4日重挫347.18点,跌幅达4.36%,创下2025年以来最大单日跌幅。SOXX当日收于330.38美元,Beta值为1.72,显示半导体板块整体波动性高于市场平均水平。从技术面来看,SOXX与AMD、NVIDIA走势高度相关,同处横盘整理格局,财报冲击后跌破20日和50日均线,逼近324.70美元的动态支撑位。

AI芯片股板块呈现明显的"团灭"走势。NVIDIA收跌约3.41%,虽然跌幅小于AMD,但考虑到NVIDIA的市值和影响力,其对板块情绪的拖累效应不容忽视。博通(AVGO)收跌约3.8%,作为AI基础设施的重要供应商,其下跌反映出市场对AI资本开支前景的担忧。美光(MU)收跌约9.5%,是跌幅最大的AI芯片概念股之一,内存需求周期性波动叠加AI投资回报率担忧导致投资者大规模抛售。台积电ADR(TSM)收跌约2.98%,作为全球最大的晶圆代工厂,其股价下跌反映了市场对半导体行业整体需求的担忧。

软件与数据资产股共振下跌

此次AMD财报冲击不仅局限于半导体硬件板块,还蔓延至软件和数据资产类股。2月3日至4日,软件与数据资产股普遍大幅走弱,纳斯达克指数2月4日收跌约1.51%,技术面跌破50日和100日均线。这一现象反映出市场对AI投资回报率(ROI)的系统性担忧正在发酵,投资者开始重新评估AI支出的边际效益。

Microsoft Q2 FY2026财报成为市场情绪转变的重要催化剂。尽管季度收入813亿美元和每股收益4.14美元均超预期,但资本支出创纪录达375亿美元(同比增长66%),而Azure云业务增长率从上一季度的40%放缓至39%。市场将此解读为"资本支出与收入增长脱节"的信号,导致Microsoft股价单日暴跌10-12%,市值蒸发约4000亿美元。这一事件与AMD财报形成共振,放大了科技股整体的抛售压力。

VIX恐慌指数与市场情绪演变

VIX恐慌指数从AMD财报前的16附近快速飙升至19水平,2月3日单日上涨11.39%,2月4日继续上涨5.73%,显示市场恐慌情绪显著上升。尽管如此,VIX指数当前水平仍处于历史相对低位(2025年均值约18-22),表明市场尚未进入极端恐慌状态。从历史经验来看,VIX指数飙升至30以上通常意味着市场超卖,而当前19的水平暗示短期可能存在反弹空间。

机构投资者的仓位调整是此次市场波动的重要推动力。AMD财报前,机构持仓占比维持在较高水平,分析师共识评分为291.2(买入评级)。财报后,虽然69.6%的机构仍维持买入评级,但已有部分机构转向谨慎,2家机构从买入转为持有。分析师共识目标价为300美元,相较当前约200美元的股价仍有约50%的上行空间,但这一目标价可能需要较长时间才能兑现。

技术面深度分析

趋势判断与关键支撑位

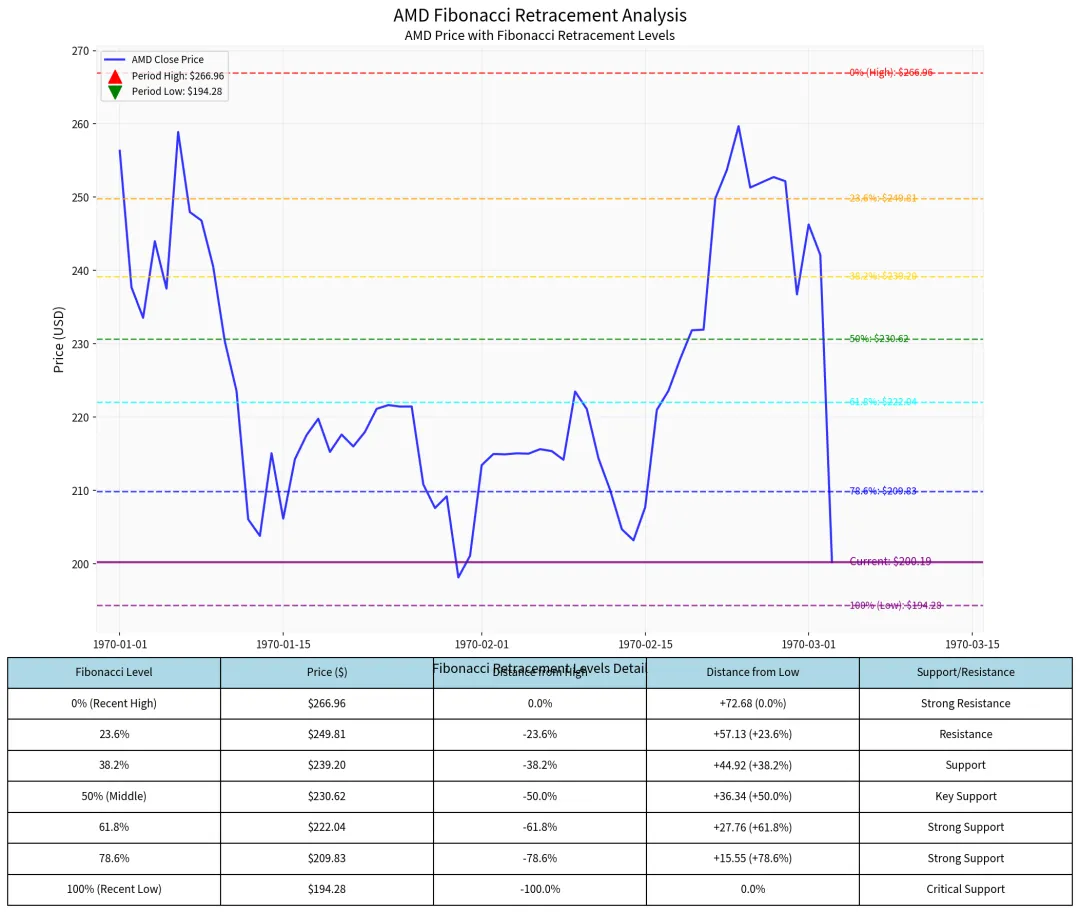

AMD当前处于横盘整理格局(Sideways Trend),未形成明确的上升或下降趋势通道。从2025年11月至2026年2月的价格走势来看,AMD经历了"冲高-回落-反弹-暴跌"的完整周期。2025年11月初至11月中旬,股价从243美元水平快速攀升至267.08美元的阶段高点(2025年11月12日),涨幅超过10%。随后进入长达两个月的回调通道,股价最低触及149.22美元的低点(2025年12月5日),回调幅度超过40%。2026年1月中旬开始企稳回升,但在财报公布后再度暴跌,整体呈现宽幅震荡格局。

从价格位置来看,当前股价200.19美元位于50%回撤位(208.15美元)与61.8%回撤位(194.06美元)之间,属于中性偏强的支撑区域。斐波那契分析显示,若股价能够守住61.8%回撤位(约194美元),有望展开技术性反弹;若跌破78.6%回撤位(约174美元),则可能测试阶段低点149美元。50%回撤位(208美元)是重要的多空分界线,若能放量突破并站稳该位置,将确认短期底部形成。

MACD与RSI技术信号

AMD的MACD指标在财报公布后出现明确的死叉(Death Cross)信号,这是自2025年8月以来首次出现的技术性空头信号。MACD线与Signal线的负值差距持续扩大,表明下跌动能正在增强。从历史数据来看,MACD死叉后通常伴随10-15%的回调空间,当前回调幅度约为15%,已接近理论目标位。

MACD的技术含义需要结合具体环境解读。在强势上涨趋势中,死叉可能只是短期调整信号;但在估值偏高、预期已被充分反映的情况下,死叉往往预示着更深度的回调。当前AMD的MACD死叉配合17%的单日暴跌和2.63倍的异常放量,确认了短期偏空的格局。然而,如果后续成交量能够萎缩、股价能够在支撑位企稳,MACD有可能形成底背离或金叉,届时将发出相反的信号。

AMD的RSI指标在财报公布后快速下滑至30以下的超卖区域,这是自2025年9月以来的最低水平。RSI超卖通常意味着短期卖压过重,存在技术性反弹需求。RSI低于30的区域被界定为超卖,通常预示着价格可能向上修正。然而,需要注意的是,在强下跌趋势中,RSI可能长时间停留在超卖区域(如同2022年10月的科技股行情),因此超卖信号需配合其他指标综合判断。

成交量异常与恐慌性抛售

财报公布后的成交量模式呈现典型的"恐慌性抛售"特征。财报公布前一日(2/3)成交量53.10百万股(较平均+31%),显示部分资金提前离场;财报公布次日(2/4)成交量暴增至106.52百万股(较平均+163%),为近三个月最高单日成交量。放量伴随暴跌(-17.3%)的组合是典型的"出货"形态。

历史上,AMD在经历财报引发的剧烈波动后,往往能够在1-2个月内收复失地。2025年3月财报不及预期后回调15%,1个月内收复失地;2025年8月市场传闻引发12%回调,快速反弹创新高;2025年12月估值回调25%,1个月反弹35%。这些历史案例表明,AMD在经历15-25%级别的回调后,具有较强的韧性恢复。然而,此次需要密切关注指引是否过于保守、市场情绪是否已完全释放、板块联动效应是否持续。

AI芯片股板块技术对比

AMD、NVIDIA、Micron三只AI芯片股在技术面上呈现高度一致的横盘整理格局,但波动性和估值水平存在明显差异。NVIDIA的Beta值高达2.31,是三者中波动性最大的,AMD的Beta值1.95紧随其后,Micron的Beta值1.50相对温和。这一特征解释了为什么在市场调整时,NVIDIA和AMD的跌幅往往大于Micron。

从估值水平来看,AMD当前P/E为75.27x,显著高于NVIDIA的42.72x和Micron的35.84x。这一估值溢价反映了市场对AMD在AI GPU市场追赶NVIDIA的期待,但也意味着AMD需要维持更高的增长率来支撑估值。财报后AMD估值溢价开始收窄,符合市场理性回归的过程。

相对强弱分析显示,AMD相对NVIDIA的比率在财报公布后快速下滑,表明资金从AMD向NVIDIA转移的趋势。这与NVIDIA在AI GPU市场的绝对领先地位相符——NVIDIA数据中心收入是AMD的7.6倍(411亿vs53.8亿),毛利率75%远超AMD的57%,净利润率53%对比AMD的12.5%。在AI投资回报率担忧升级的背景下,市场更倾向于选择行业领导者而非追赶者。

AI行业基本面深度分析

超大规模业者资本支出规模空前

2026年五大超大规模业者(Amazon、Microsoft、Google、Meta、Oracle)资本支出预计达到6,020亿美元,同比增长约36%。其中约75%(约4,500亿美元)专门用于AI基础设施,包括GPU、服务器和数据中心建设。为支撑这一扩张,2025年这些公司已累计融资1,080亿美元债务,预计未来几年债务发行总额将达到1.5万亿美元。

各主要厂商的具体资本支出计划显示了对AI基础设施的坚定投入:Alphabet(Google)2026年资本支出目标为1,750-1,850亿美元,是2025年915亿美元的近两倍,远超分析师预期的1,150亿美元;Microsoft 2026年资本支出预计超过1,000亿美元(2025年约950亿美元);Amazon(AWS)2026年资本支出预计超过1,250亿美元;Meta 2026年资本支出约1,000亿美元,较2025年的660-720亿美元大幅上调;Oracle 2026年资本支出约200亿美元。

在4,500亿美元的AI基础设施支出中,GPU/加速器约1,800亿美元(按每颗3万美元计算约600万颗GPU),数据中心建设约1,200亿美元,网络设备约500亿美元,内存(HBM/DDR5)约400亿美元,冷却系统约250亿美元,电力基础设施约200亿美元。这一投资规模足以支撑AI芯片市场在未来数年内保持强劲增长。

AI投资回报率担忧升级

市场情绪正在从"增长至上"转向关注即时投资回报。Microsoft Q2 FY2026财报成为市场转折点。尽管季度收入813亿美元,每股收益4.14美元,均超预期,但资本支出创纪录达375亿美元(同比增长66%),而Azure云业务增长率从上一季度的40%放缓至39%。市场将此解读为"脱节"信号,导致股价单日暴跌10-12%,市值蒸发约4,000亿美元。投资者担忧激增的AI支出可能无法转化为相应收入增长。

NVIDIA Q2 FY2026收入达467亿美元,同比增长56%。数据中心收入411亿美元,其中Blackwell架构GPU销售额达270亿美元,占数据中心收入的约70%。这是该公司自2023年中以来增长最慢的季度,但仍维持50%以上的年同比增长。值得注意的是,NVIDIA未向中国客户出售任何H20处理器,尽管与美国政府达成了15%收入分成协议的初步框架。

投资回报率担忧的具体表现包括:资本支出增长速度持续超过收入增长(超大规模业者CapEx同比增36%,而云增速普遍降至35-40%区间);云增长放缓趋势明显(Microsoft Azure从超45%降至39%,Google Cloud增速同样放缓);高盛警告如果超大规模业者将资本支出削减至2022年水平,AI投资放缓将导致标普500预计的1万亿美元销售增长减少约30%,进而使标普500估值倍数下降15-20%。

与2000年互联网泡沫的关键对比

当前市场与2000年互联网泡沫存在相似之处:纳斯达克100指数从2022年10月至今上涨超过130%,S&P 500上涨超过85%,这一涨势与2000年科技股暴跌前的急剧攀升模式相似;AI驱动的"拥挤交易"正在排挤美国消费者支出;S&P 500的Shiller CAPE(市盈率周期调整版)处于1870年以来最高水平之一,仅次于2000年互联网泡沫顶峰;AI相关股票贡献了2025年S&P 500收益的85%,仅41家AI相关公司就占了约50%的指数权重。

然而,与2000年互联网泡沫相比,当前AI热潮有本质不同:当前AI基础设施投资由盈利性强、现金流充裕的科技巨头(Amazon、Microsoft、Nvidia)主导,且可能获得政府支持;历史上许多互联网公司毫无盈利,而当前AI投资背后是成熟的商业模式;互联网泡沫时期公司估值基于未来愿景,当前AI公司有明确的收入路径,尽管回报尚未完全兑现。

从估值水平来看,高盛分析指出当前风险低于历史泡沫水平,5大科技股(Nvidia、Microsoft、Apple、Google、Amazon)目前市盈率约为28倍,远低于2021年峰值40倍和2000年科技泡沫峰值50倍。这一估值缓冲为市场提供了相对安全边际,但也需要警惕如果盈利增长不及预期,估值仍可能进一步压缩。

竞争格局与市场定位

AMD在AI加速器市场处于"快速追赶者"地位。根据最新数据,NVIDIA在AI加速器市场占据约80%的市场份额,2025年AI加速器收入约1,200亿美元;AMD约占6%,收入约90亿美元;Intel约占3%,收入约40亿美元;其他(包括云厂商自研芯片)约占11%。这一格局意味着AMD仍有巨大的市场空间可以拓展,但需要面对NVIDIA的强大护城河。

从数据中心业务规模来看,NVIDIA数据中心收入是AMD的7.6倍(411亿vs53.8亿),这一差距反映了两者在AI GPU市场的地位差异。然而,AMD的增长态势不容忽视:数据中心业务同比增长39%,已占公司总收入的52%,成为最大增长引擎。EPYC服务器CPU在x86服务器市场的份额持续提升,Instinct MI300X和MI350X GPU正在获得主要云服务商的采用。

AMD的竞争优势包括:在CPU领域与Intel的竞争已取得明显优势,EPYC处理器在性能和能效方面领先;GPU定价策略激进,MI300X系列在某些应用场景下性价比优于NVIDIA H100;开放生态策略(ROCm软件栈)吸引寻求NVIDIA替代方案的客户;与Microsoft、OpenAI等超大规模业者的战略合作不断深化。这些因素为AMD在AI芯片市场的持续追赶提供了基础。

供应链与地缘政治风险

供应链瓶颈正在成为限制AI芯片交付的重要因素。HBM3e内存需求同比增长150%,供需持续偏紧;先进封装(CoWoS)产能增长100%,但仍无法满足需求;液体冷却需求增长200%,电力设备交货周期延长。这些供应链压力在2000年互联网泡沫破裂前也曾出现,历史教训值得警惕。

地缘政治风险方面,美国对华AI芯片出口管制正在收紧。AMD预计Q1中国市场相关收入约1亿美元(Q4为约3.9亿美元),这部分收入面临持续下滑风险。公司明确表示不把中国市场纳入长期业绩指引,反映出管理层对地缘政治因素的谨慎态度。对于NVIDIA而言,未向中国客户出售任何H20处理器,尽管与美国政府达成了15%收入分成协议的初步框架,这表明地缘政治因素对全行业的影响正在深化。

风险因素与催化剂分析

主要下行风险

估值修正风险: AMD当前P/E为75.27x,显著高于历史均值45x和同业平均水平。若增长预期未能兑现,估值存在向50x回归的风险,股价可能再跌20-30%。估值修正的具体触发因素包括:Q1业绩不及预期、AI GPU出货量低于指引、云厂商资本开支放缓等。从PEG比率来看,AMD当前为0.88,虽处于合理区间,但已不具备明显安全边际。

AI需求放缓风险: 云厂商资本开支与收入增长的背离是市场最担心的风险因素。如果Microsoft Azure增速继续放缓至35%以下,或Google Cloud、AWS增速进一步下滑,将引发市场对AI基础设施投资回报率的深度担忧。UBS财富管理指出,投资者将继续关注AI的潜在投资回报率(ROI),特别是考虑到关税相关的不确定性和混合经济前景。2026年投资主题已从"基础设施热潮"转向"收入现实验证",这一主题转换可能对高估值科技股构成持续压力。

中国业务不确定性: 美国对华AI芯片出口管制存在进一步收紧的可能。AMD预计Q1中国市场收入降至1亿美元,Q4为3.9亿美元,全年来看中国市场可能贡献约5-10亿美元收入。若出口管制完全禁止对华销售,AMD每年可能损失约10亿美元收入,对公司总营收影响约3%。更严重的是,如果其他美国盟友跟进管制,AMD在欧洲等市场的业务也可能受到影响。

竞争加剧风险: NVIDIA的Blackwell架构GPU已开始出货,在性能和能效方面建立了新的领先优势。AMD的MI350系列仍在爬坡阶段,至少落后NVIDIA一代产品。如果NVIDIA通过价格战或捆绑销售策略挤压AMD的市场空间,AMD可能被迫降价应对,侵蚀毛利率。此外,云厂商自研芯片(Google TPU、AWS Trainium/Inferentia、Meta MTIA)的崛起也在侵蚀第三方AI芯片的市场份额。

供应链风险: HBM内存和先进封装产能不足可能限制AMD的出货能力。虽然SK海力士、三星和美光都在扩产HBM,但产能释放需要时间。台积电CoWoS封装产能虽有提升,但仍无法满足全行业需求。如果供应链瓶颈持续,AMD可能无法完全满足客户订单,导致市场份额流失。

上行催化剂

MI350产能爬坡超预期: MI350X GPU是AMD在AI加速器市场的核心产品,如果产能爬坡速度超预期,数据中心业务可能在2026年下半年实现加速增长。Top 10 AI公司中已有8家采用Instinct GPU,这一客户基础为MI350的快速推广提供了条件。如果MI350在某些应用场景下展现出优于NVIDIA Blackwell的性价比,AMD可能获得更多云厂商的订单。

OpenAI合作落地: AMD与OpenAI的合作传闻已久,市场期待双方达成大规模GPU采购协议。如果OpenAI将AMD纳入GPU供应链,可能带来每年数十亿美元的收入。考虑到OpenAI目前约占Microsoft 6250亿美元云订单的45%,这种合作若落地将显著提升AMD在AI市场的地位。

AI PC渗透率提升: 客户端业务受益于AI PC换机周期,Ryzen AI处理器需求旺盛。如果AI PC渗透率在2026年下半年加速提升,超出市场预期的20-30%,AMD客户端业务可能带来惊喜。Windows 10支持将在2025年结束,这为企业PC换机提供了额外动力。

美联储降息: 当前10年期国债收益率约4.50%,科技股估值承压。如果美联储在2026年下半年降息,科技股估值可能重新扩张。利率环境改善对高成长科技股的利好最为明显,AMD作为典型的成长股,将从降息周期中受益。

软件生态改善: ROCm软件栈是AMD GPU的薄弱环节,如果AMD能够在软件生态方面取得突破,缩小与CUDA的差距,将显著提升MI系列GPU的竞争力。近期AMD在ROCm开发方面加大投入,已获得部分ISV(独立软件供应商)的支持。

投资建议与结论

综合判断:短期回调而非基本面崩塌

基于对AMD财报、市场反应、技术面和行业基本面的全面分析,本报告认为当前更可能是"过度繁荣后的短期回调"而非"基本面崩塌"。支撑这一判断的核心逻辑包括:

AMD基本面仍处扩张通道:Q4营收102.7亿美元同比增长34%,净利润增长164%,数据中心业务占比首超50%,AI GPU爬坡趋势未变。2026年Q1指引95-101亿美元虽不及"激进预期",但仍高于市场共识,年增约32%依然强劲。管理层强调长期数据中心业务年复合增速可超过60%,2027年AI业务规模可达"数百亿美元",这些目标并未改变。

技术面处于整理格局:当前处于横盘整理(Sideways Trend),未形成明确的下降趋势通道。斐波那契61.8%支撑位($194)和50%支撑位($208)提供双重保护。RSI超卖提示技术性反弹需求,恐慌性抛售后通常伴随底部形成。历史经验显示,AMD在经历15-25%级别的回调后,往往能在1-2个月内收复失地。

AI基础设施投资需求依然强劲:五大超大规模业者2026年资本支出预计达6,020亿美元,同比增长36%,其中约75%用于AI基础设施。68%的CEO计划在2026年增加AI支出(Teneo调查)。AI芯片市场预计从2023年到2033年增长十倍,这一长期增长趋势并未因短期波动而改变。

估值偏高但非极端:当前P/E 75x高于历史均值45x,存在估值修正需求。但对比2000年互联网泡沫(50倍)和2021年科技股峰值(40倍),当前5大科技股市盈率约28倍处于相对合理水平。AMD当前PEG 0.88,尚在可接受区间。

投资评级建议

| 短期 | |||

| 中期 | |||

| 长期 |

具体操作策略

短期防守策略(1-3个月):

若股价跌破$174(斐波那契78.6%),建议减仓或止损 若成交量持续高于80M,建议减仓观望 密切关注$194-200区间的支撑力度 等待技术面确认信号:MACD金叉或底背离、KDJ的K值上穿D值、股价重新站上20日均线

中期布局策略(3-6个月):

在$165-180区间逐步建仓 若跌破$150,可考虑加仓至目标仓位的80% 采用定投策略分散择时风险 关注Q1财报是否验证数据中心业务持续高增长

长期持有策略(6-12个月):

目标价$300(+50%上行空间) 核心逻辑:AI芯片市场十年十倍增长、AMD市场份额持续提升、估值修复空间 风险提示:美国对华AI芯片出口管制不确定性、HBM内存和先进封装产能瓶颈、竞争对手NVIDIA的定价压力

需要密切关注的关键指标

技术面关注点:

$194-200区间的支撑力度 成交量是否萎缩至40M以下(抛压枯竭信号) MACD是否出现金叉或底背离 均线系统是否企稳(20日/50日均线)

基本面关注点:

2026年Q1营收指引能否在公告后超预期 MI350系列产能爬坡进度 数据中心业务增速能否维持60%+ 中国市场收入变化趋势

市场面关注点:

费城半导体指数(SOXX)企稳情况 NVIDIA等同行走势联动 VIX恐慌指数变化(当前19,若降至15以下确认情绪缓和) 超大规模业者(Microsoft、Google等)资本开支指引

与历史泡沫对比的最终判断

综合分析表明,当前AI芯片市场更可能处于"过度繁荣后的短期回调"阶段,而非2000年式的全面基本面崩塌。支撑这一判断的核心逻辑是:

AI技术变革的真实性和持久性:与2000年互联网泡沫不同,当前AI技术已产生实际收入和生产力提升,企业AI应用(代理AI、工作流自动化)正在创造实际收入。Microsoft Azure增长39%,Meta广告收入增长24%直接归功于AI改进,这些是真实的商业化成果。

超大规模业者盈利能力的支撑:当前AI基础设施投资由盈利性强、现金流充裕的科技巨头主导。Amazon、Microsoft、Nvidia等公司均为现金流充裕的行业领导者,与2000年许多毫无盈利的互联网公司有本质区别。

相对合理的估值水平:对比2000年互联网泡沫和2021年科技股峰值,当前估值处于相对合理区间。尽管AMD等高成长股估值偏高,但整体市场存在安全边际。

基本面风险正在积累但尚未失控:多重风险不容忽视(资本支出增长超过收入增长、云增长放缓、估值接近历史区间、供应链瓶颈、地缘政治),但这些风险是渐进式积累的,而非突然崩塌。市场有时间和空间进行调整。

最终判断: 预计到2026年下半年,市场将更清晰地区分出AI投资的"赢家"与"输家"。AMD作为AI芯片市场的重要参与者,虽然短期内面临估值修正和情绪释放压力,但长期增长逻辑未发生根本性改变。投资者应利用当前回调机会,在合理价位逐步布局优质AI芯片资产。

参考文献

[0] Ginlix Quantitative Database

[1] 【半導體】AMD 2025Q4 電話會議盤後重挫-17%,市場懷疑 … (https://today.line.me/tw/v3/article/pe92JD6?view=topic&referral=2024Macroeconomics)

[2] AMD FY2025财报业绩会交流 (https://finance.sina.com.cn/roll/2026-02-04/doc-inhksena2869071.shtml)

[3] 单季营收100亿美元,"AI红包雨"砸向AMD (https://news.futunn.com/post/68387012)

[4] 超微(AMD) 營收獲利都創高,但市場真正關注的是拆解後的成績單 (https://news.cnyes.com/news/id/6332165)

[5] AMD Q4数据中心收入猛增近40%创纪录,Q1营收指引不够 … (https://finance.sina.cn/stock/jdts/2026-02-04/detail-inhkrayt6711147.d.html?vt=4&cid=76993&node_id=76993)

[6] 美科技股拋售潮加劇 AMD重挫逾17%、台積電ADR跌近3% (https://tw.news.yahoo.com/美科技股拋售潿劇-amd重挫逾17-台積電adr跌近3-230544544.html)

[7] AMD重挫17%拖累大盤!費半大跌4.36% 台積電ADR跌幅2.98% (https://tw.news.yahoo.com/news/amd重挫17拖累大盤-費半大跌4-36-台積電adr跌幅2-98-012250250.html)

[8] AMD Q4数据中心收入猛增近40%创纪录,Q1营收指引不够炸裂,盘后跌近8% (https://finance.sina.cn/stock/jdts/2026-02-04/detail-inhkrayt6711147.d.html?vt=4&cid=76993&node_id=76993)

[9] AASTOCKS 財經新聞- Advanced Micro Devices, Inc. (AMD) (http://www.aastocks.com/tc/usq/quote/stock-news.aspx?symbol=AMD)

[10] 軟體與數據股崩跌,美四大指數齊墨,那指下滑1.43% (https://www.investor.com.tw/onlineNews/HeadlineNews.asp?AJX=2026/2/4943)

报告完成日期: 2026年2月5日

报告撰写: Ginlix AI 金融分析团队

数据来源: Ginlix Quantitative Database [0]、公开财务报告、市场数据、行业研究报告