2026年,全球通信格局正迎来终极变革。随着全时空全连接时代的流量饥渴成为现实,卫星通信已从科研探索的“地缘储备”转变为消解空间覆盖约束的底层时空基础设施。在全球主要经济体竞速“轨道席位与频率资源”战略卡位的背景下,卫星通信不仅是实现全域覆盖的终极选择,更是支撑数字经济时代生存主权的“空间连接救赎”。大象研究院研判,行业重心正从单纯的在轨实验,转向以低轨星座部署、星间链路通信及单星全生命周期ROI为核心的工程化赛道。

01

基石重构:商业航天驱动下的人造卫星资产化

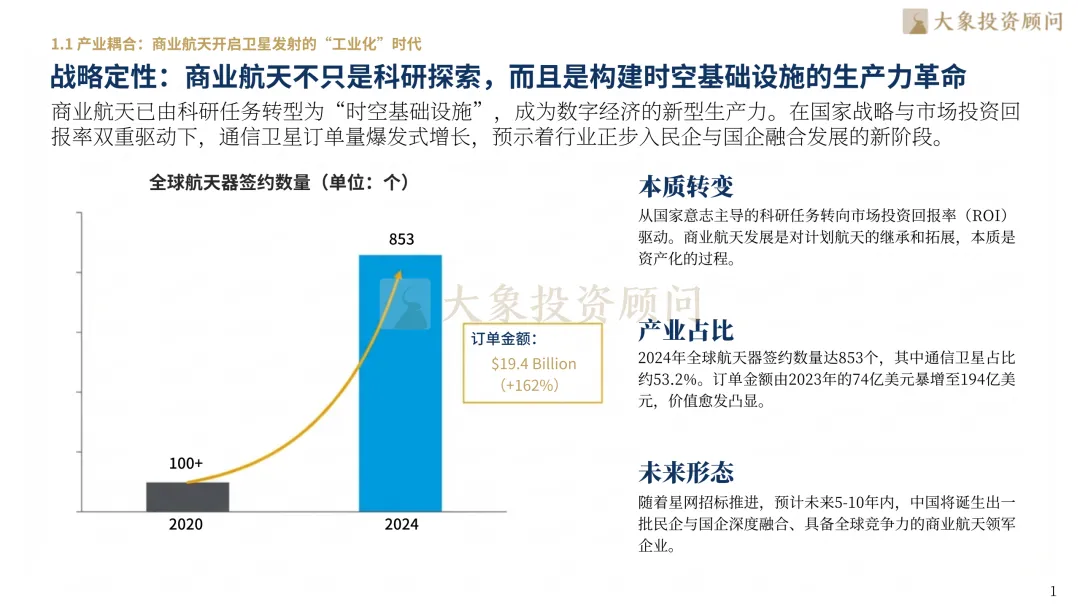

商业航天已由传统的科研探索转型为构建时空基础设施的生产力革命。数据显示,在市场ROI与国家战略的双重驱动下,2024年全球航天器签约数量已达853个,订单总额从2023年的74亿美元暴增至194亿美元。其中,通信卫星占比约53.2%,标志着卫星已从“昂贵的精密仪器”进化为具备通用能力的“空间计算节点”。随着入轨门槛降低,卫星步入高频次、低成本的工业化时代,人造卫星的资产化逻辑被彻底重构。

02

代际跨越:卫星通信从边缘拾遗到全域底座

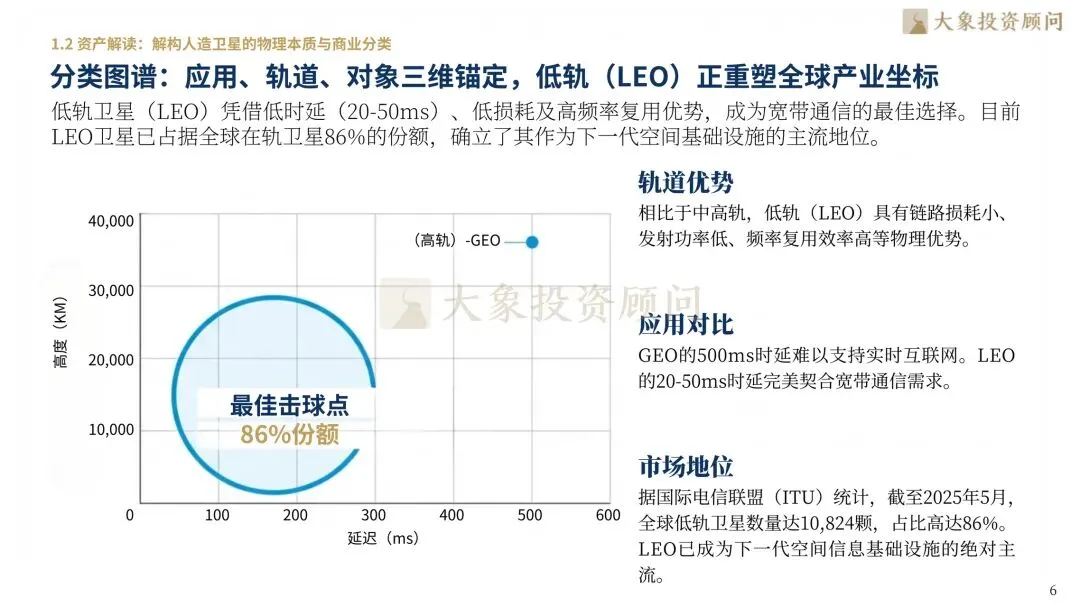

行业共识正发生质变:卫星通信已跳出“地面信号补丁”逻辑,正式进入全时空互联网时代。针对地面蜂窝网络仅覆盖地球陆地面积20%的局限,以及全球超20亿人尚未接入网络的现状,低轨星座通过填补海洋与偏远地区的覆盖盲区,正在终结“信号荒原”。据国际电信联盟(ITU)统计,截至2025年5月,全球低轨卫星(LEO)数量达10,824颗,占比高达86%。随着手机直连卫星技术的成熟,卫星通信正式进入消费级市场,成为6G“空天地海一体化”的核心支柱。

03

全链穿透:产业链利润分配与市场增量空间

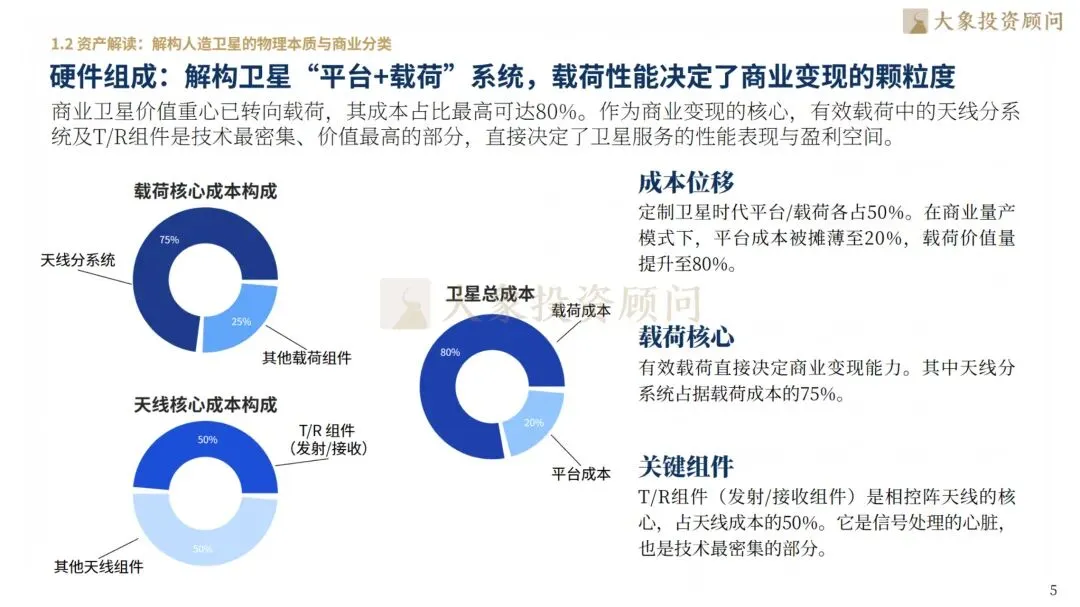

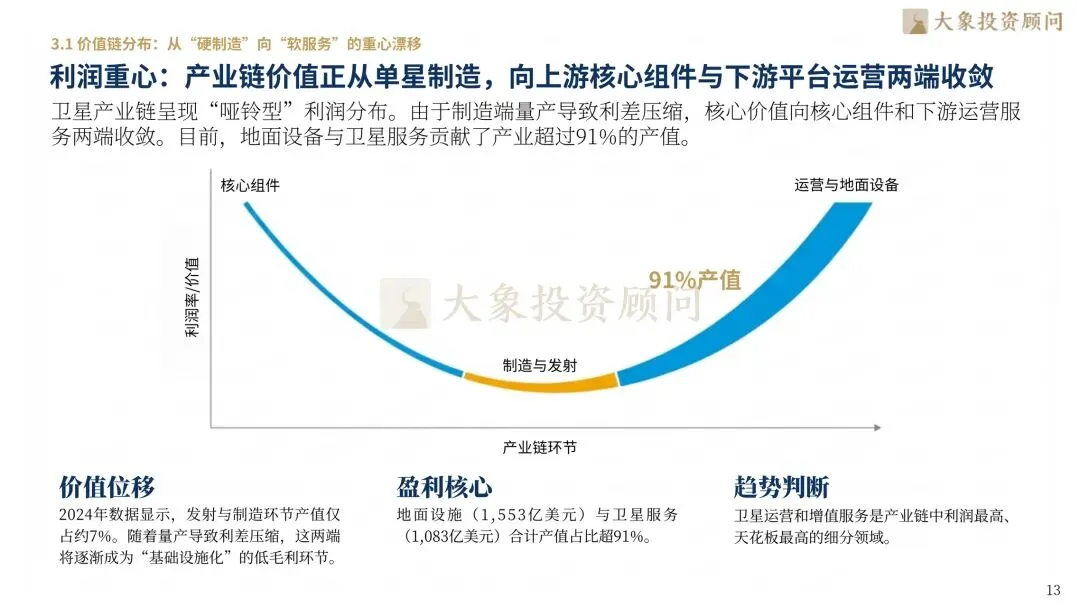

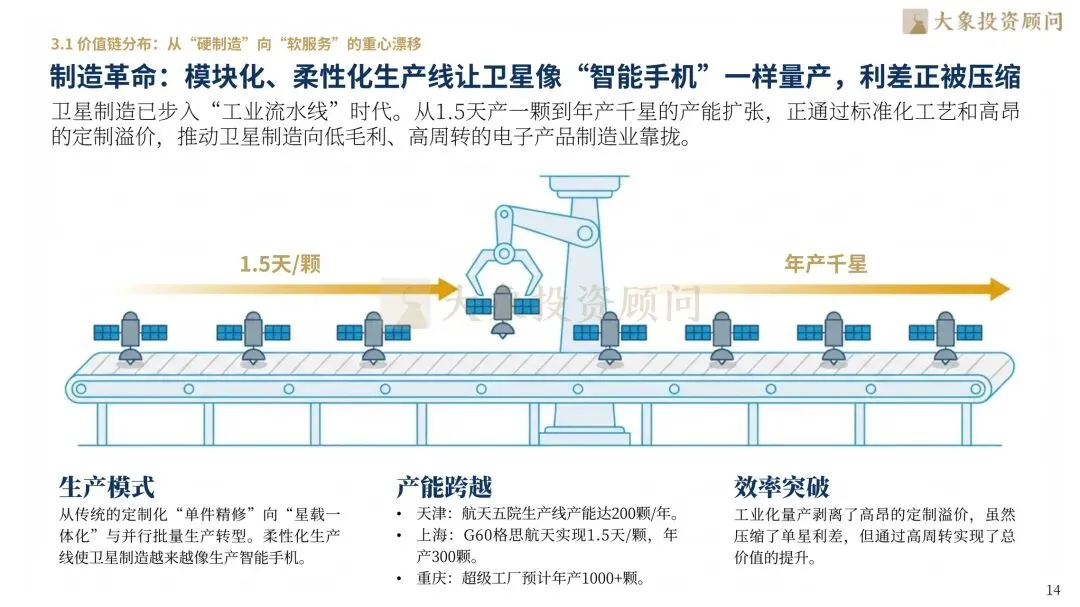

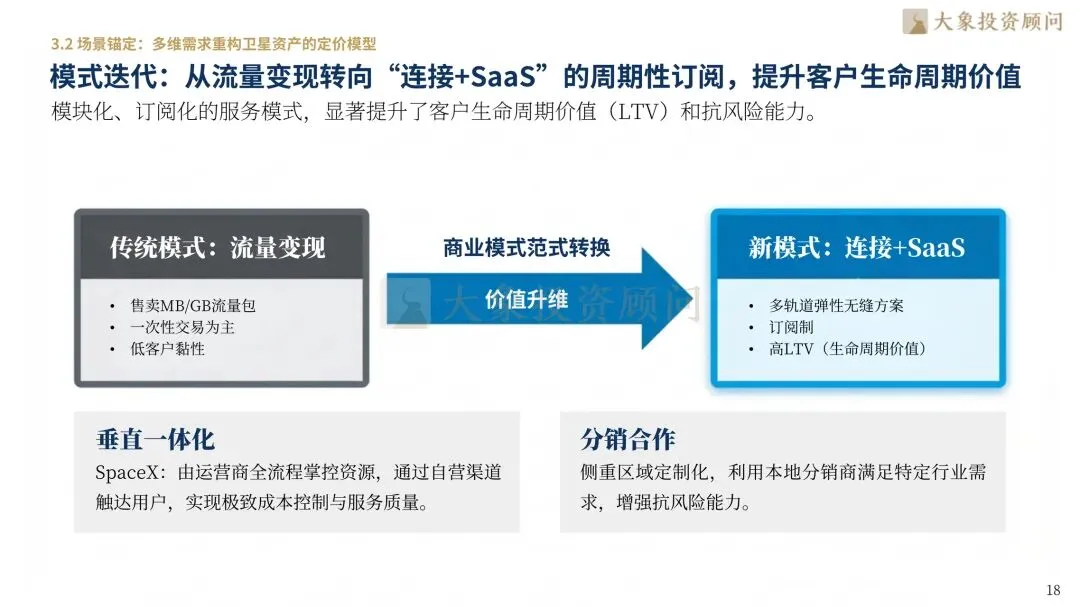

卫星产业链价值正经历从传统的整体硬制造向“核心载荷+终端服务”两端的重心漂移。数据显示,随着模块化生产让卫星平台成本被摊薄至约20%,载荷性能已成为决定商业变现颗粒度的核心,其成本占比最高可达80%。在技术最密集、价值最高的载荷系统中,天线分系统占据了载荷成本的75%;而作为相控阵天线“心脏”的T/R组件,则占据了天线成本的50%,直接决定了卫星服务的盈利表现。从产值分布看,产业正呈现显著的“哑铃型”特征:地面设备(1,553亿美元)与卫星服务(1,083亿美元)合计产值占比已超91%,而传统的发射与制造环节产值仅占约7%。当前,C端手机直连开启了千亿级存量替换市场,B端则依靠远洋物流等场景提供稳固现金流,商业模式正由流量变现转向“连接+SaaS”的周期性订阅,驱动行业从样机研制向流水线生产范式彻底转型。

04

行业发展趋势:全球竞速格局与中国市场的指数级追赶

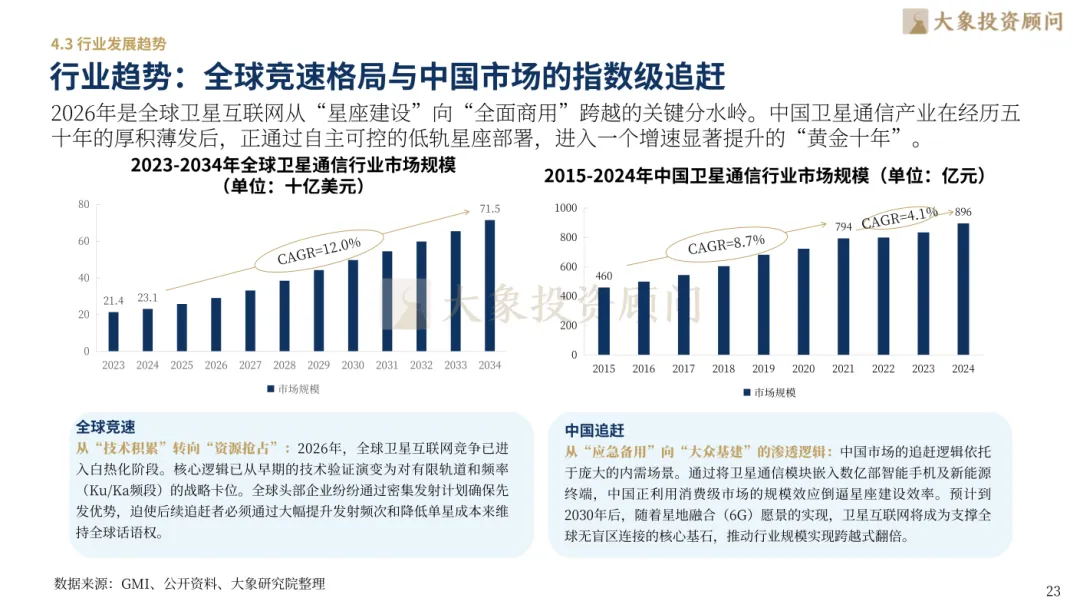

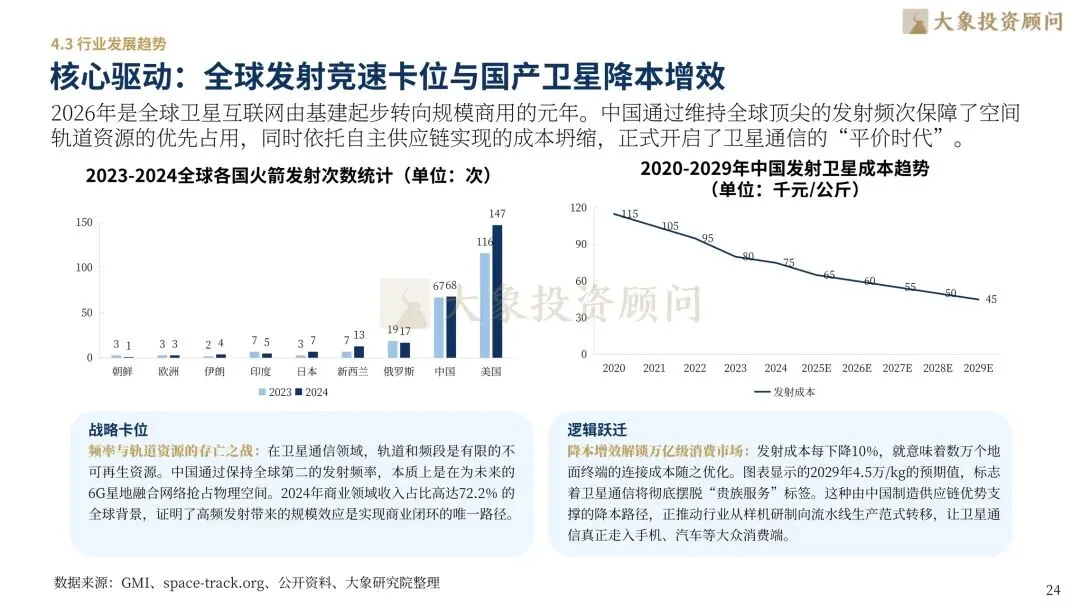

在全球商业航天迈入“工业化”进程的驱动下,卫星通信市场正迎来规模与效益的非线性双爆发。根据大象研究院数据,全球卫星通信市场规模预计将从2024年的231亿美元快速增长至2034年的715亿美元;同时,中国市场展现出更强劲的增益弹性,从2021年的794亿元规模激增至2024年的896亿元。从供给侧的竞速格局看,2024年全球火箭发射次数创下历史新高,其中美国以147次领跑全球,中国以68次位居第二,中美两国已占据全球发射份额的核心高地。这一繁荣态势的底层逻辑在于极致的降本提效:数据显示,中国卫星发射的单位成本已进入显著下降通道,预计将由2020年的11.5万元/公斤大幅下降至2029年的4.5万元/公斤。这种由技术红利叠加规模效应形成的“成本洼地”,正驱动卫星通信加速从实验侧向大众消费与工业场景进行指数级渗透。

05

重点企业:中国领航者的战略图谱与实操启示

卫星通信行业已进入工程化落地的关键赛道。中国星网作为低轨星座国家队,确立了战略卡位的核心地位;中国电信凭借天通系统领跑手机直连民用化;银河航天作为民营先锋,成功验证了低轨宽带卫星的量产能力。同时,时空道宇在时空信息服务领域的深耕,以及供应链端对T/R组件、相控阵天线等关键环节的突破,共同构筑了中国卫星通信产业的护城河。

06

演进启示:锚定未来的核心行动指南

卫星通信是通往全连接社会的最后钥匙,早卡位即是掌握规则权。由于技术、资金、轨道资源高度重叠,行业已正式进入高门槛的寡头时代。对于决策者而言,当前的战略重心应聚焦于:利用单星降本红利进行规模化布阵,通过终端芯片化打通C端渗透,并前瞻性布局星载算力与星间链路。掌握了空间基础设施的定义权,即掌握了下一代数字经济的主动权。

▽向下滑动查看更多

第一章:基石重构——商业航天驱动下的人造卫星资产化

1.1 产业耦合:商业航天开启卫星发射的“工业化”时代

战略定性:商业航天不只是科研探索,而且是构建时空基础设施的生产力革命

逻辑关联:商业航天作为运载底座,正通过降低“入轨门槛”释放卫星的资产价值

动力转换:由政府任务向市场ROI驱动,人造卫星步入高频次、低成本时代

1.2 资产解读:解构人造卫星的物理本质与商业分类

概念定义:卫星已从“昂贵的精密仪器”进化为具备通用能力的“空间计算节点”

硬件组成:解构卫星“平台+载荷”系统,载荷性能决定了商业变现的颗粒度

分类图谱:应用、轨道、对象三维锚定,低轨(LEO)正重塑全球产业坐标

第二章:代际跨越——卫星通信从边缘拾遗到全域底座

2.1 价值跃迁:卫星通信正成为全球数字网络的“地壳”

行业共识:卫星通信已跳出“地面信号补丁”逻辑,正式进入全时空互联网时代

资源铁律:轨道席位与频率的“先占先得”,决定了当前是最后的战略卡位战

政策红利:中国将卫星互联网纳入“新基建”,以国家意志驱动全产业链闭环

2.2 技术能效:成本消解与星间互联的非线性增长

成本曲线:火箭回收与工业化组装,将单星发射成本拉低至传统模型的10%

星上智能:AI 算法上星配合星间链路,实现脱离地面站的全球实时路由

终端平权:手机直连卫星技术成熟,标志着卫星通信正式进入消费级市场

第三章:全链穿透——产业链利润分配与市场增量空间

3.1 价值链分布:从“硬制造”向“软服务”的重心漂移

利润重心:产业链价值正从单星制造,向上游核心组件与下游平台运营两端收敛

制造革命:模块化、柔性化生产线让卫星像“智能手机”一样量产,利差正被压缩

终端机遇:芯片化与模组集成是打通最后1公里、实现C端渗透的关键

3.2 场景锚定:多维需求重构卫星资产的定价模型

C端增量:旗舰手机标配卫星通话,开启千亿级存量替换与服务订阅市场

B端溢价:远洋物流、航空互联与边境监控,是卫通现金流最稳固的支撑点远洋海事

模式迭代:从流量变现转向“连接+SaaS”的周期性订阅,提升客户生命周期价值

第四章:趋势展望——卫星通信行业的四大关键演进路径

4.1 架构深度融合:空天地一体化终结“信号荒原”

6G愿景:地面网络与卫星网络深度耦合,构建覆盖全球每一寸土地的无感连接

星载算力:卫星从单纯的“中继站”向“空间中心”跃迁,实现星上数据就地处理

4.2商业生态重构:从单纯卖带宽向全场景方案转型

生态闭环:通过硬件终端锁定高净值流量,构建“星、机、地”三位一体的护城河

竞争壁垒:技术、资金、轨道资源高度重叠,行业正式进入高门槛的寡头时代

4.3行业发展趋势

行业趋势:全球竞速格局与中国市场的指数级追赶

核心驱动:全球发射竞速卡位与国产卫星降本增效

第五章:重点企业——中国领航者的战略图谱与实操启示

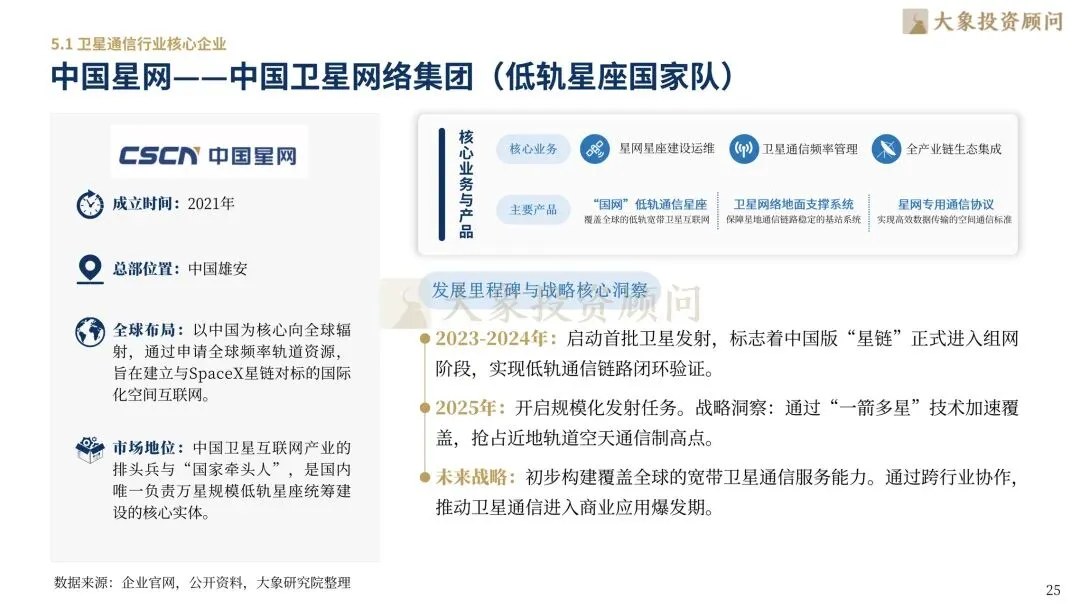

5.1 卫星通信行业核心企业

中国星网——中国卫星网络集团(低轨星座国家队)

中国卫通(601698.SH)——高轨卫星通信与广播服务龙头

中国电信(601728.SH)——手机直连卫星通信民用化领跑者

银河航天——民营低轨宽带通信卫星量产先行者

时空道宇——商业卫星通信与时空信息服务专家

亚太星通——亚太地区卫星通信运营枢纽

第六章:演进启示——锚定未来的核心行动指南

6.1 卫星通信行业战略建议及总结

竞争壁垒:技术、资金、轨道资源高度重叠,行业正式进入高门槛的寡头时代

总结:卫星通信是通往全连接社会的最后钥匙,早卡位即是掌握规则权

上探卫星通信之浩瀚疆域,下承空间底座与商业落地的产业根基。大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。卫星通信,正启全域互联社会之新纪元。我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航科、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。