说 明

本文节选自中原集团研究院2025年度报告《结构性止跌回稳 从“总量收缩”到“结构突围”的地产行业新逻辑》——土地市场部分,有删节。

土地市场

先热后冷控量提质,核心城市持续升温

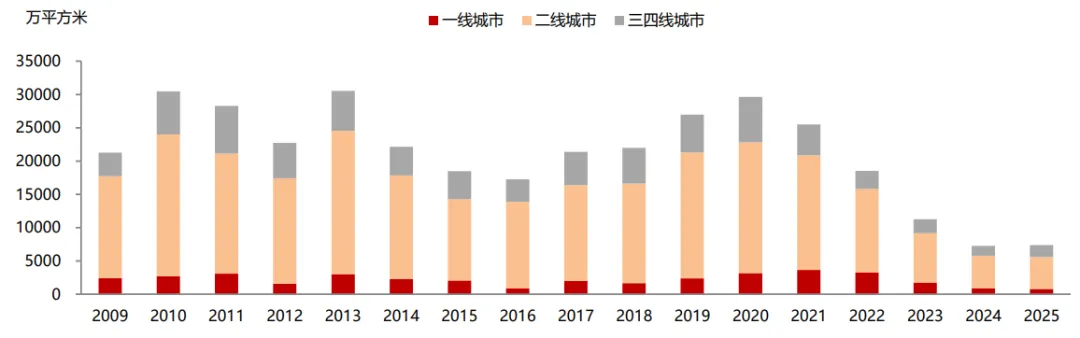

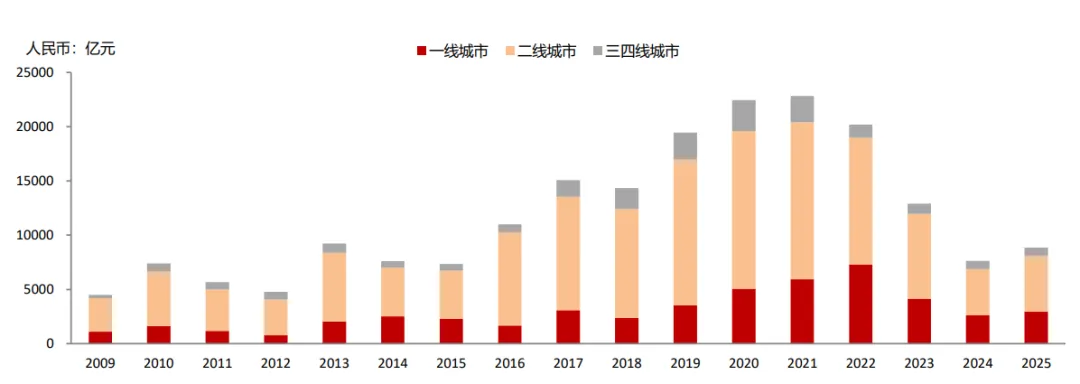

2025年1-10月,重点40城含住用地成交面积同比回升1%,成交金额同比上涨16%。自2024年以来,土地市场成交量价同比持续回正,但总成交量继续维持在2009年以来历史低位。

至11月,全国土地市场再度回调,300城住宅用地成交量价分别同比下降16%和6%。

图1:重点40城历年1-10-月含住用地成交可建面积(2009-2025)

数据来源:中原地产研究院

图2:重点40城历年1-10月含住用地成交金额(2009-2025)

数据来源:中原地产研究院

分城市层级看,一线城市土地市场贯彻“控量提质”调控思路,虽成交量同比下降16%,但成交总额反涨12%;同样,二线城市成交量同比微跌1%,但成交总额大涨21%;三四线城市成交量价回升20%,成交总额微跌1%,不过,所有层级城市成交面积仍低于历史平均水平。土地成交溢价率延续2021年以来的低迷走势,除北上广深和杭州等热点城市,大部分地块底价成交。

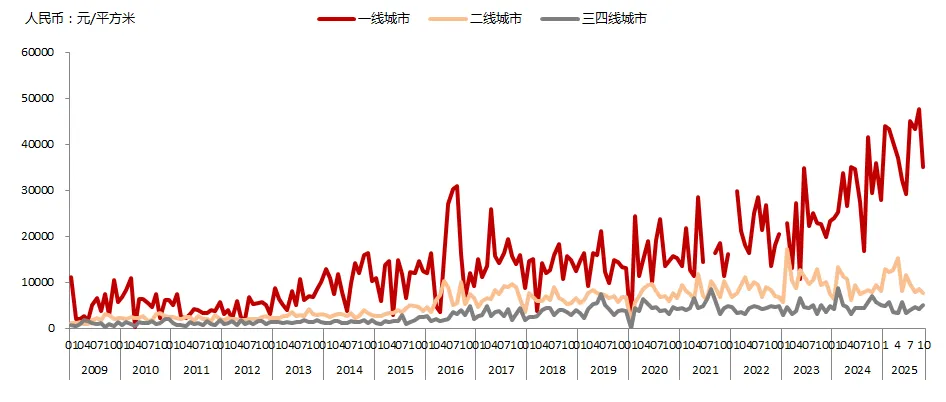

图3:含住用地成交楼面价 (2009.01-2025.10)

数据来源:中原地产研究院

一线城市和二线城含住用地楼面成交价同比上涨,分别上浮35%和19%,三四线城市含住用地成交楼面价同比回调15%。

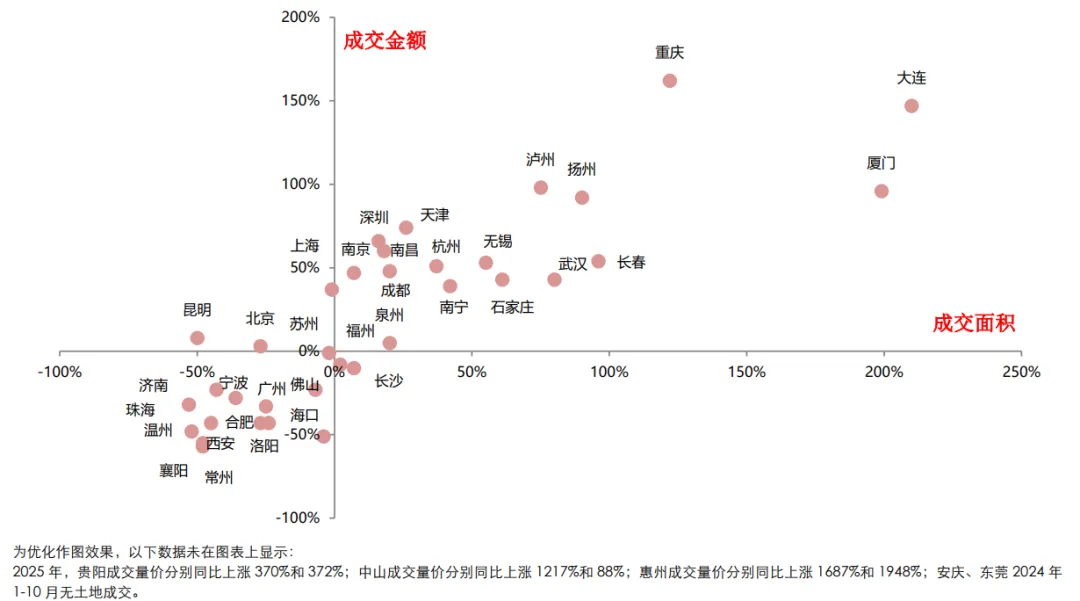

图4:2025年1-10月重点一二线城市含住用地成交可建面积同比涨跌幅

数据来源:中原地产研究院

从具体城市看,超过半数城市含住用地成交量价同比回升。2024年房地产市场低迷,大部分城市土地供应和成交缩量,全年土地成交基本集中在9月新政后的救市周期内,进入2025年土地成交量价持续回稳,1-10月重点40城住宅用地面积同比回升1%,成交金额同比上涨16%。

在低基期对比下,惠州、中山、贵阳、大连、厦门、重庆等城市成交量同比大幅增长。

一线城市土地市场提质缩量明显,如上海成交量同比再降1%,成交额同比涨37%;北京成交量同比减27%,但成交额同比涨3%;深圳土地市场量价同比齐升16%和66%;

二线城市分化明显,杭州、重庆和武汉量价同比齐升,但济南、昆明、西安却持续量价同比齐跌;

三四线城市如惠州、中山受当地政策影响,大量土地供应恢复,导致同比涨幅大幅拉升。此外,除泉州、石家庄、扬州和厦门含住用地成交额较2019-2024年同期均值微升外,大部分城市含住用地成交量相较2019-2024年同期均值有较大跌幅。

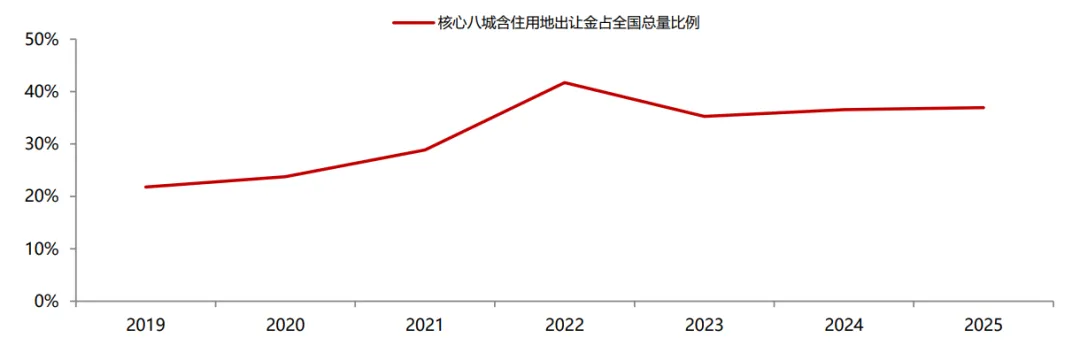

图5:核心八城含住用地出让金占全国300城含住用地出让金总量比例变化趋势图(2019-2025)

核心八城为:北京、上海、广州、深圳、杭州、成都、厦门和西安

数据来源:中原地产研究院

市场分化加剧,大城市虹吸效应明显,核心八城土地出让金占全国总量比例维持历史高位,截至2025年10月,占比为37%。

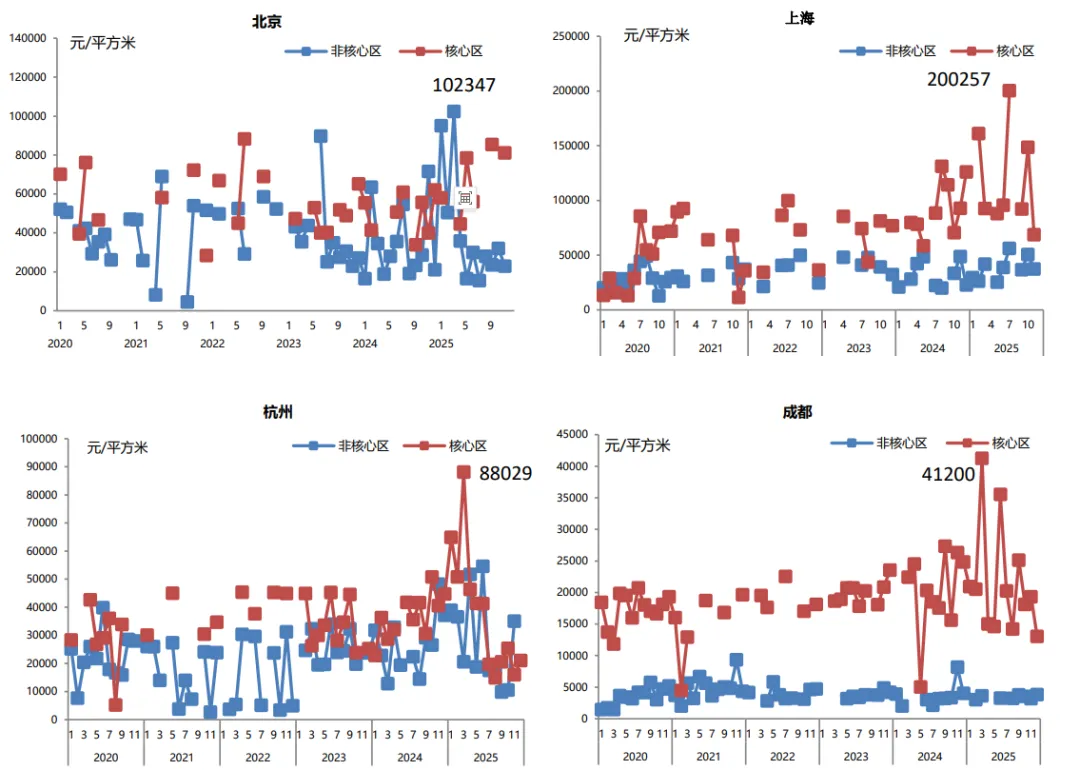

图6:各城市每月最高楼面地价变化趋势(2020.01-2025.12)

数据来源:中原地产研究院

进入2025年,重点一二线城市楼面地价创自2020年以来新高,北京、上海、杭州和成都土地市场点状升温,四地地价再创新高,上海核心区地价冲破20万/平方米,2025年内杭州和成都核心区地价皆创统计周期内新高。

我们将持续发布更多2025年年度楼市报告

敬请关注本公众号