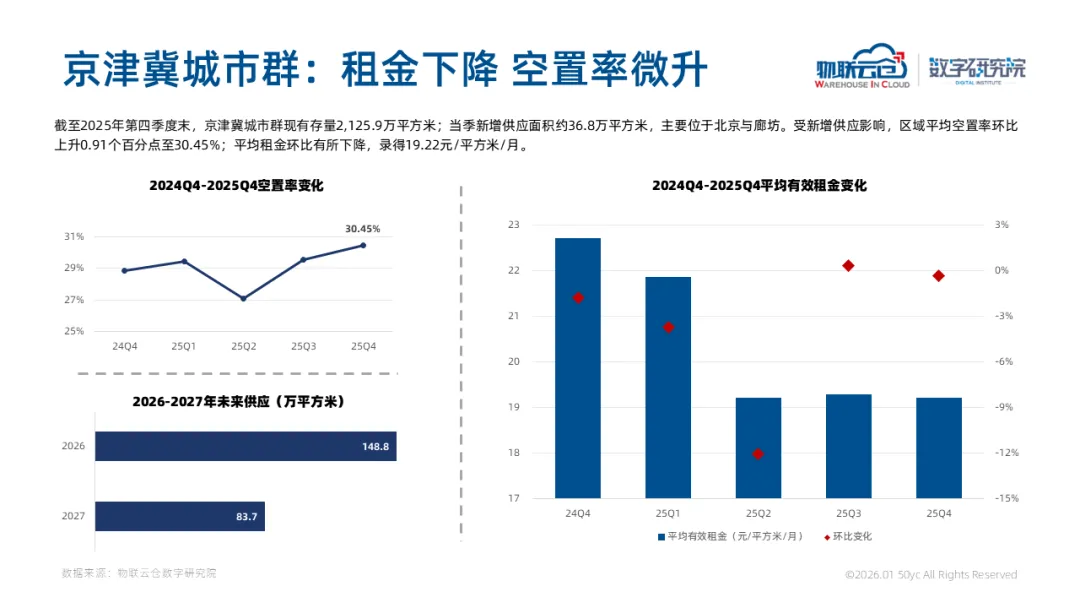

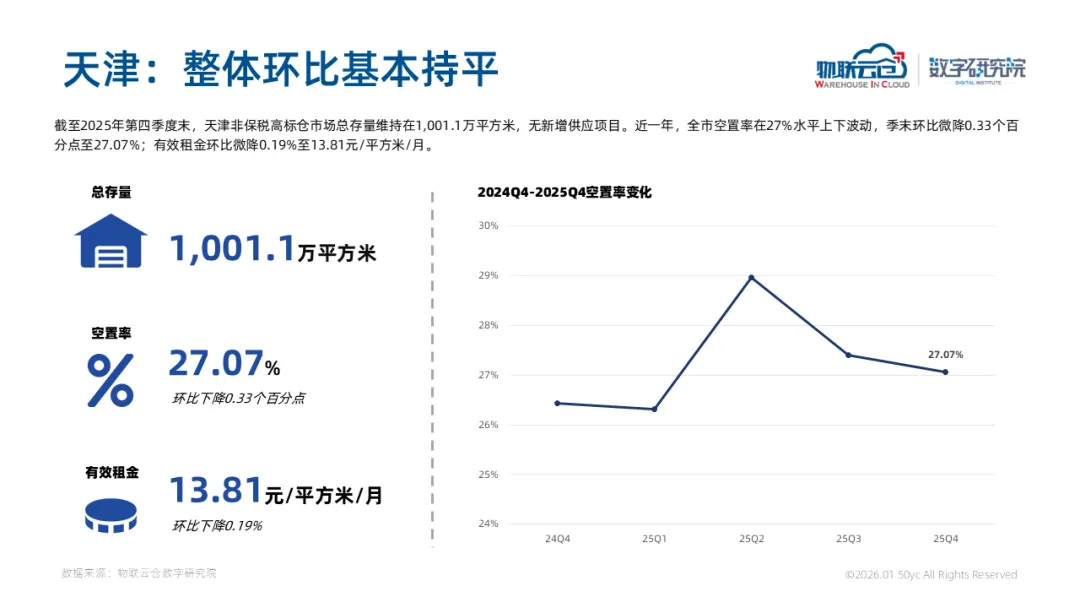

前言:

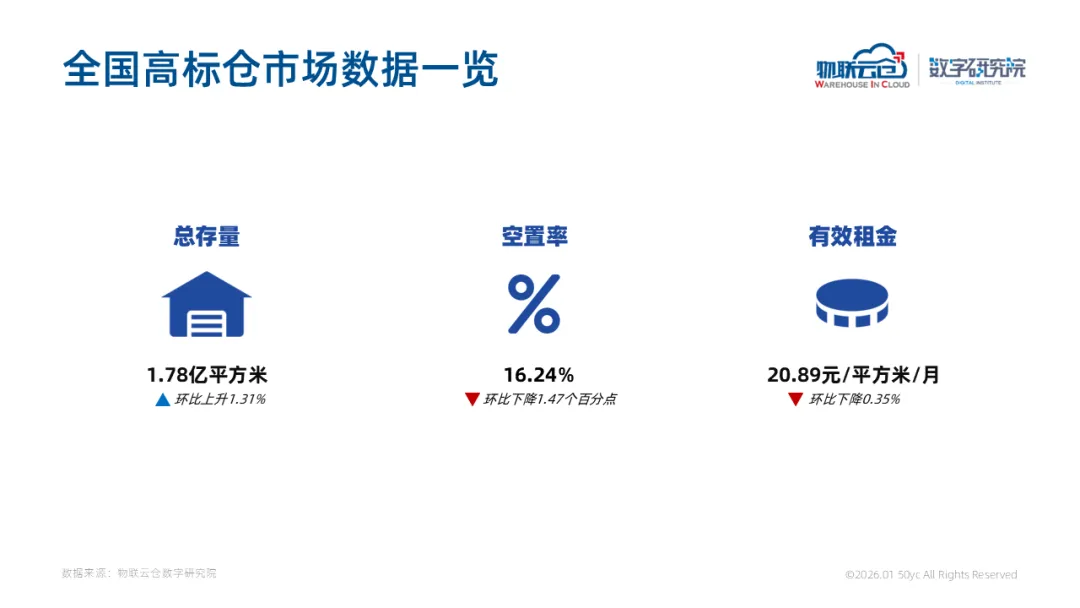

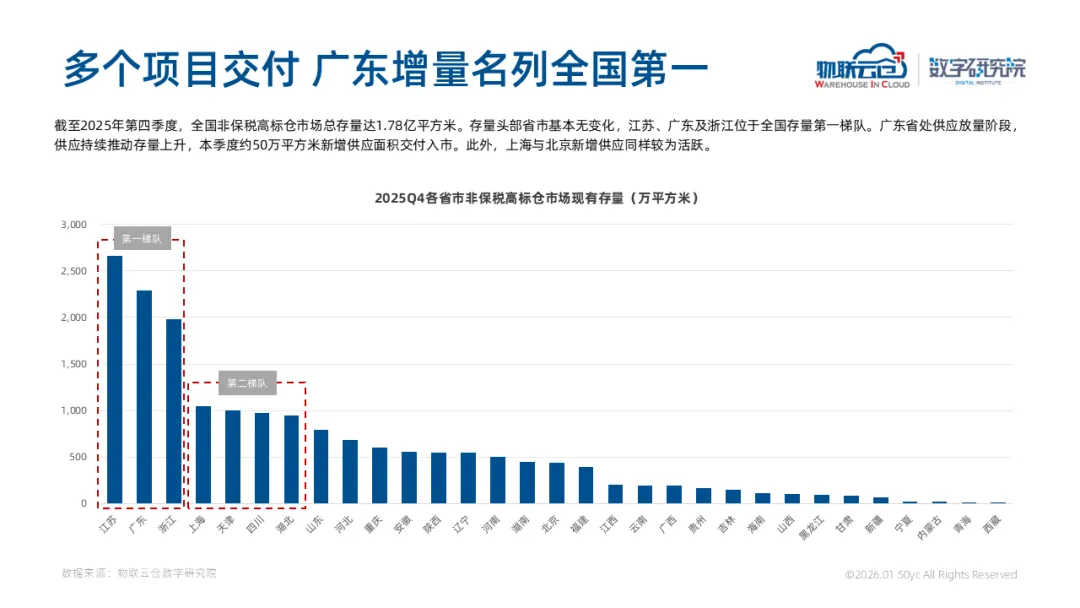

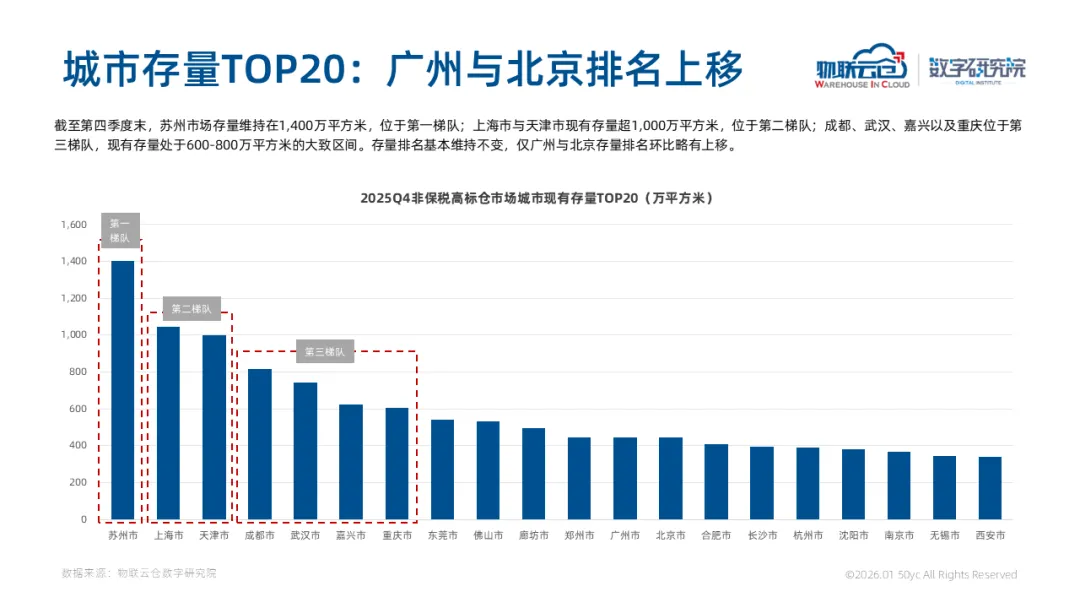

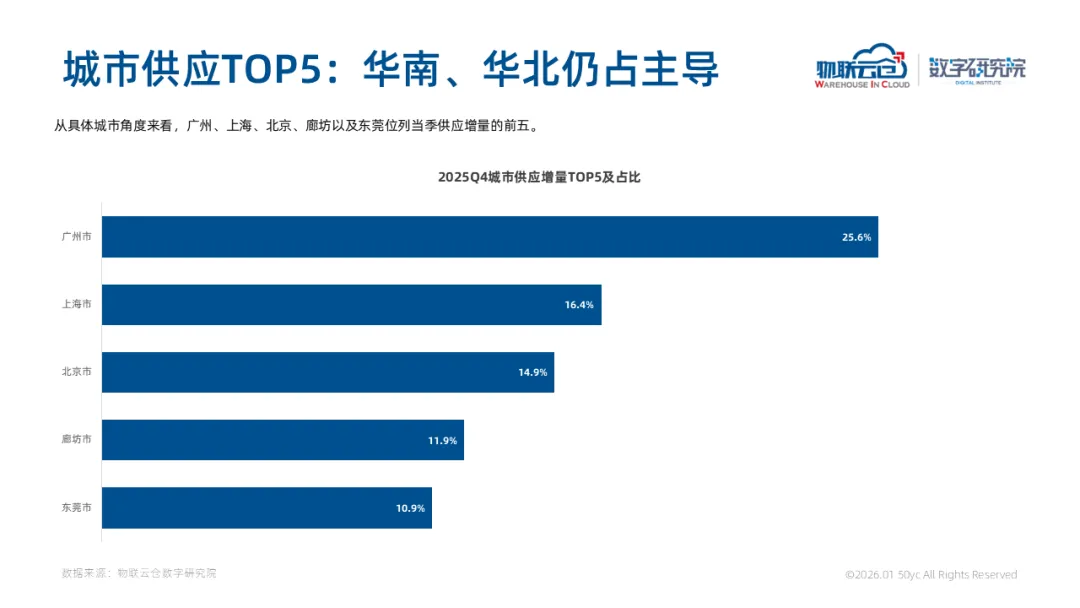

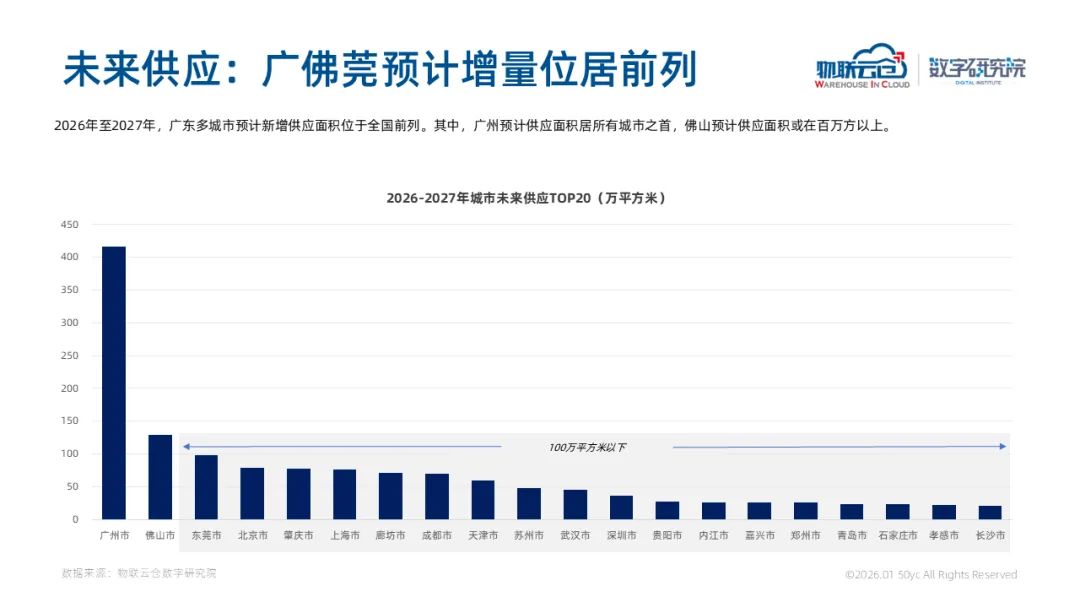

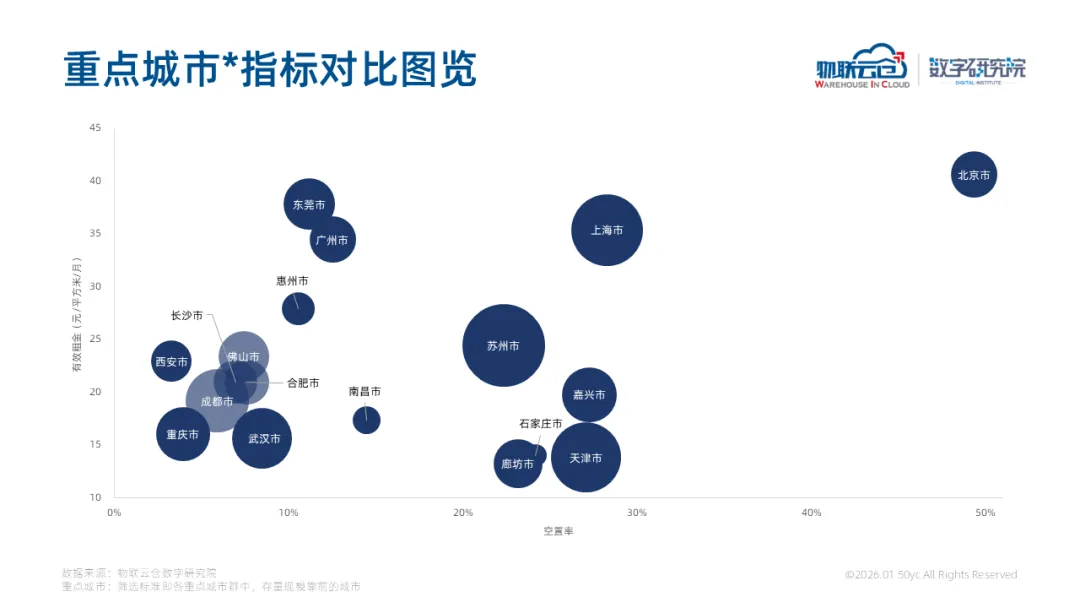

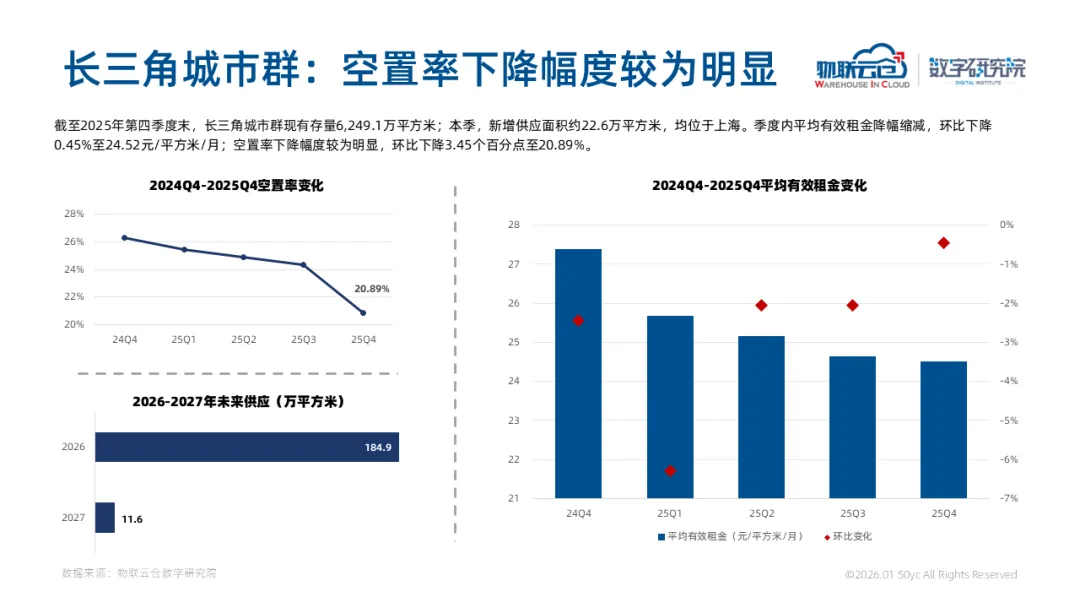

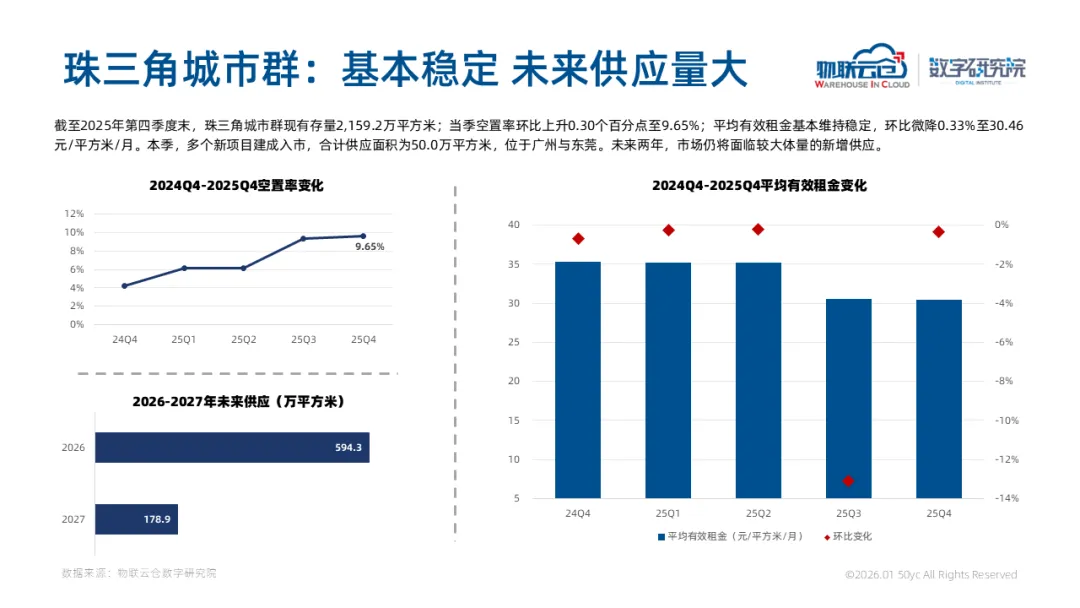

截至2025年第四季度末,全国非保税高标仓市场存量为1.78亿平方米。多个项目交付,京津冀与珠三角城市群继续主导季度新增供应,广州、上海、北京、廊坊以及东莞供应面积位于全国前列。

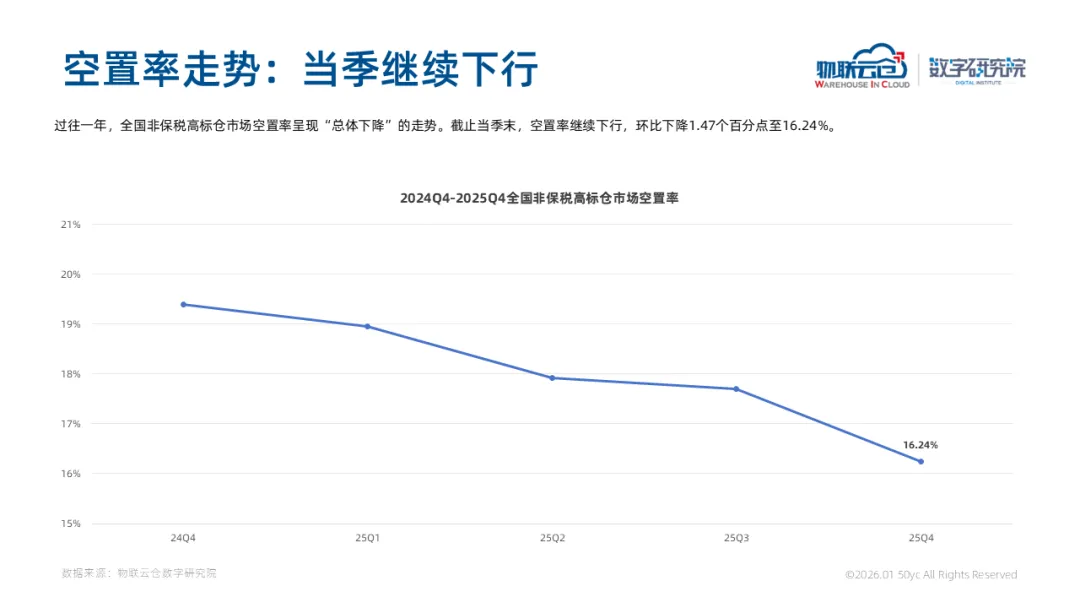

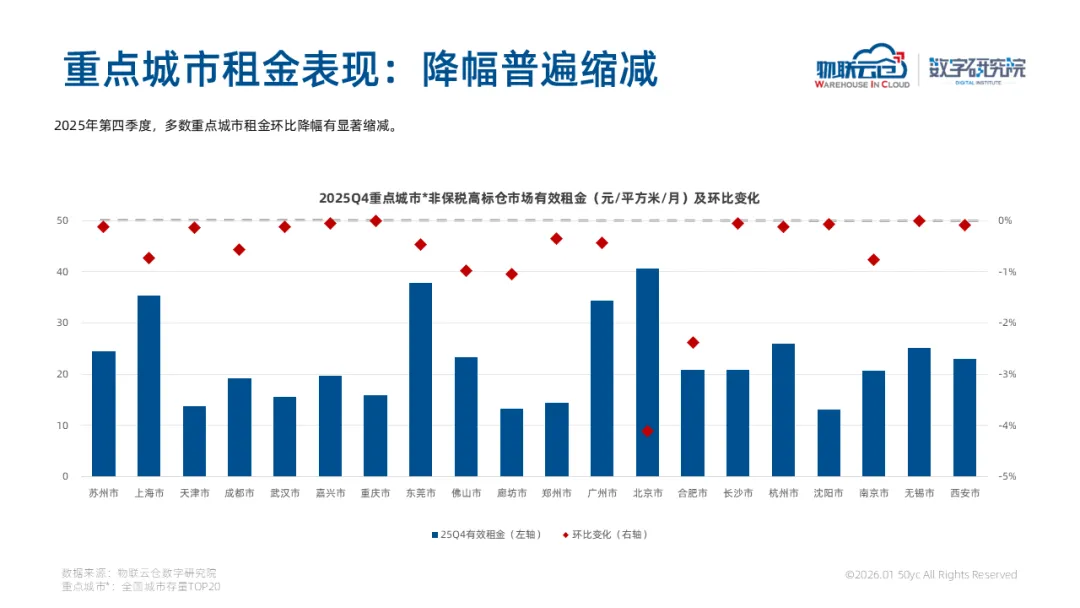

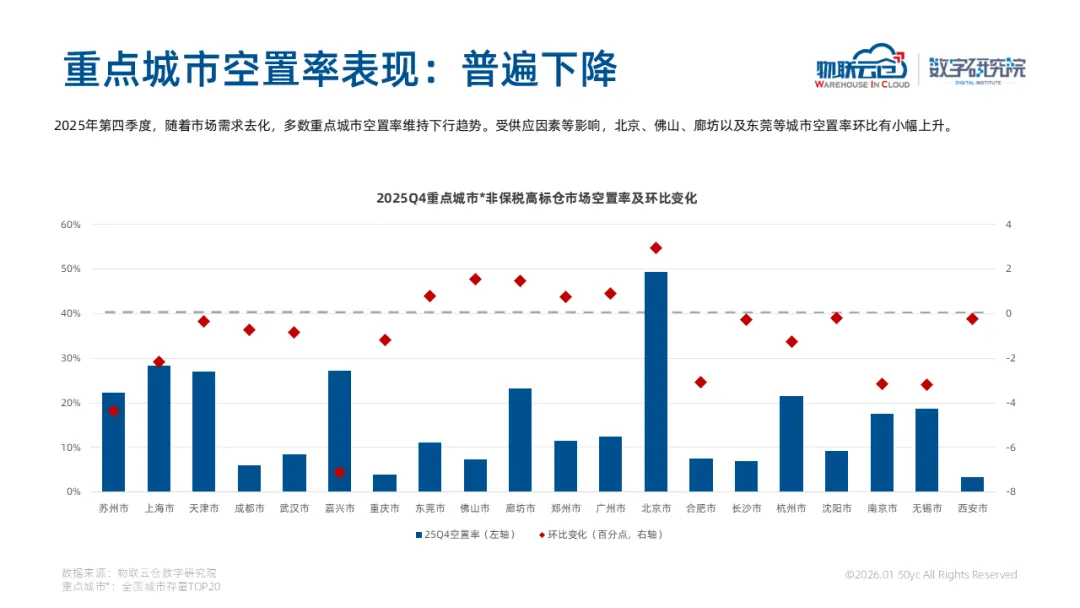

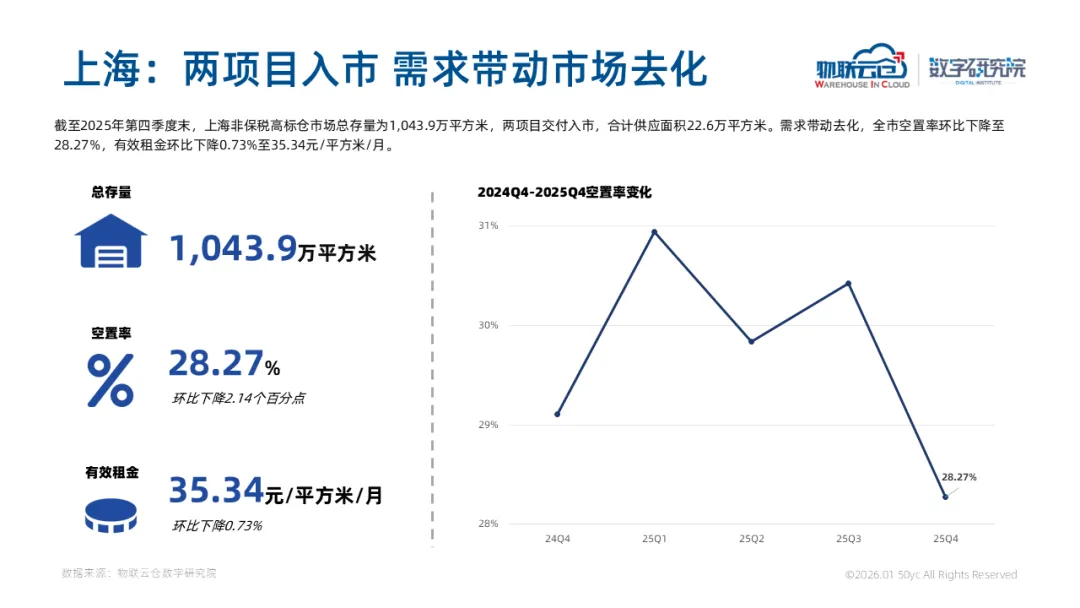

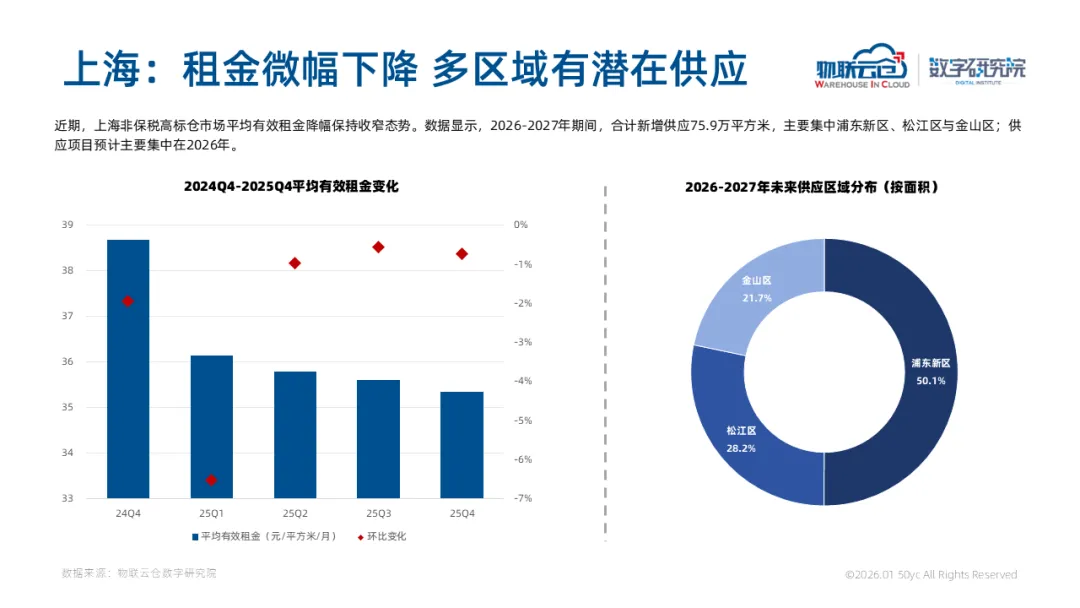

全国整体市场延续“租金与空置率双降”的走势。平均空置率环比下降1.47个百分点至16.24%;受到新增供应因素影响,部分重点城市诸如北京、佛山、廊坊以及东莞等城市空置率环比有小幅上升。平均有效租金继续下行,环比下降0.35%至20.89元/平方米/月,降幅环比有明显缩减。

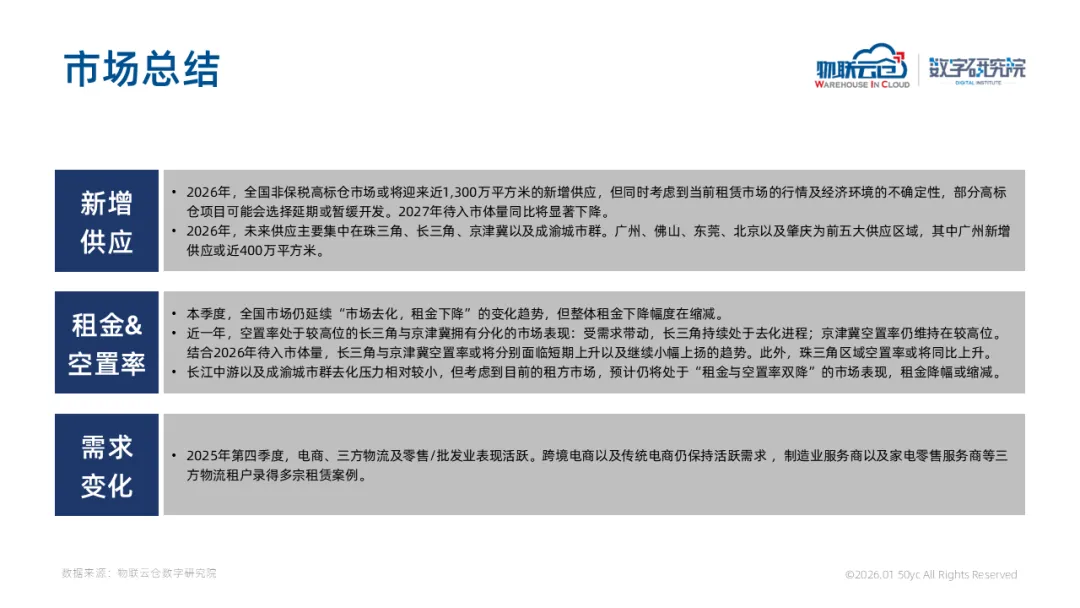

当季,电商、三方物流及零售/批发业表现活跃。跨境电商以及传统电商仍保持活跃需求,制造业服务商以及家电零售服务商等三方物流租户录得多宗租赁案例。

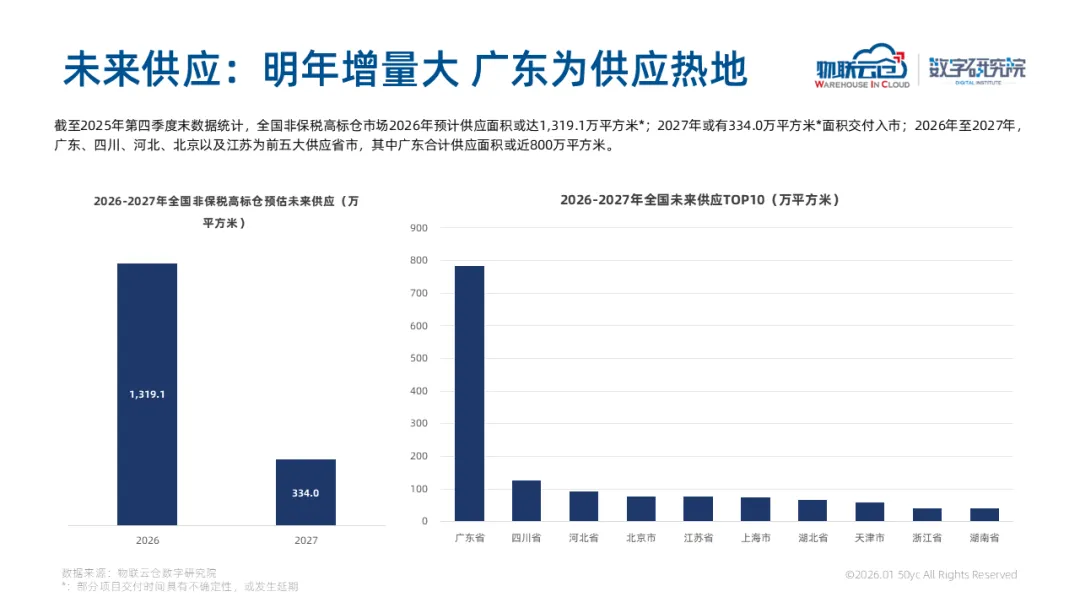

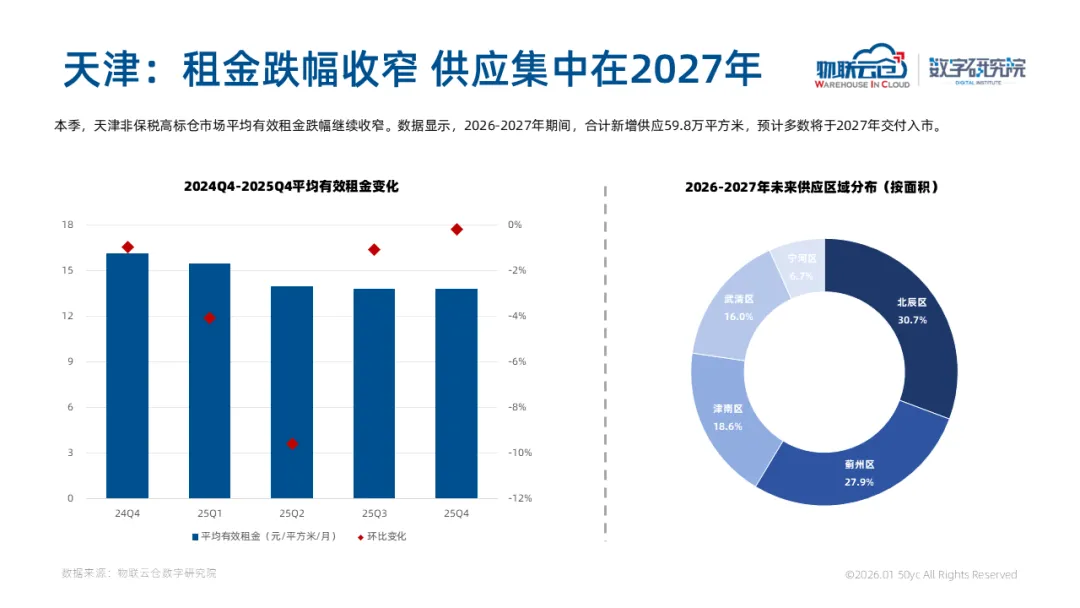

2026年,全国非保税高标仓市场或将迎来近1,300万平方米的新增供应,但同时考虑到当前租赁市场的行情及经济环境的不确定性,部分高标仓项目可能会选择延期或暂缓开发。预计2027年待入市体量同比将显著下降。

对于未来市场预期,预计全国平均有效租金仍承压,一方面是客户对租赁成本的高敏感度;另一方面,2026年预计仍为“高供应”年,项目竞争仍较激烈,热门供应区域如部分珠三角、长三角以及京津冀城市,其空置率预计仍会出现短期上升,从而导致租金有下行压力。

查看完整报告

物联云仓官网

云仓科技|仓库需求|云仓资讯