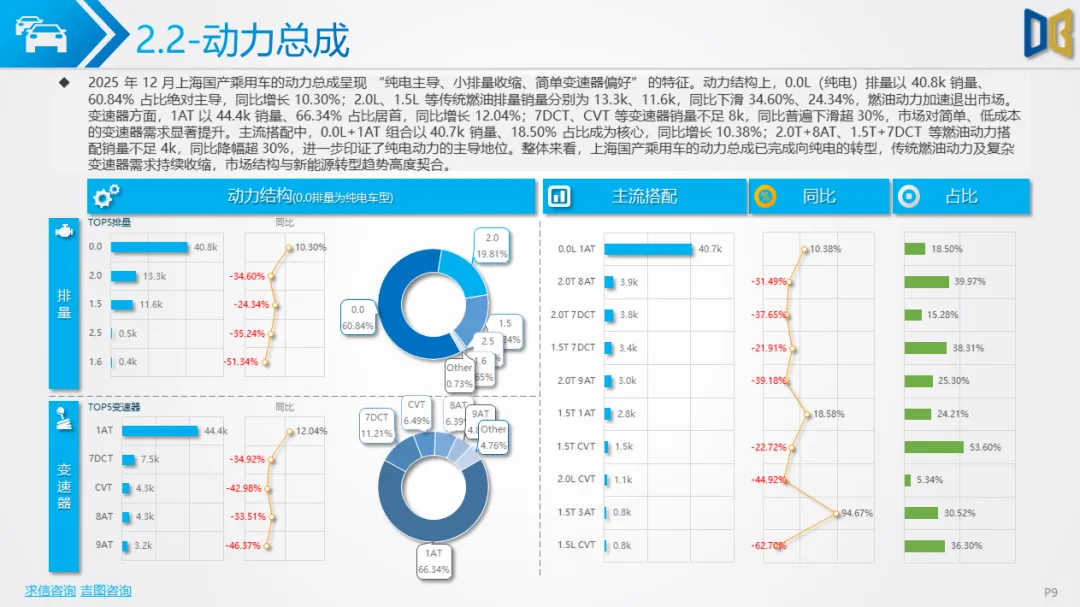

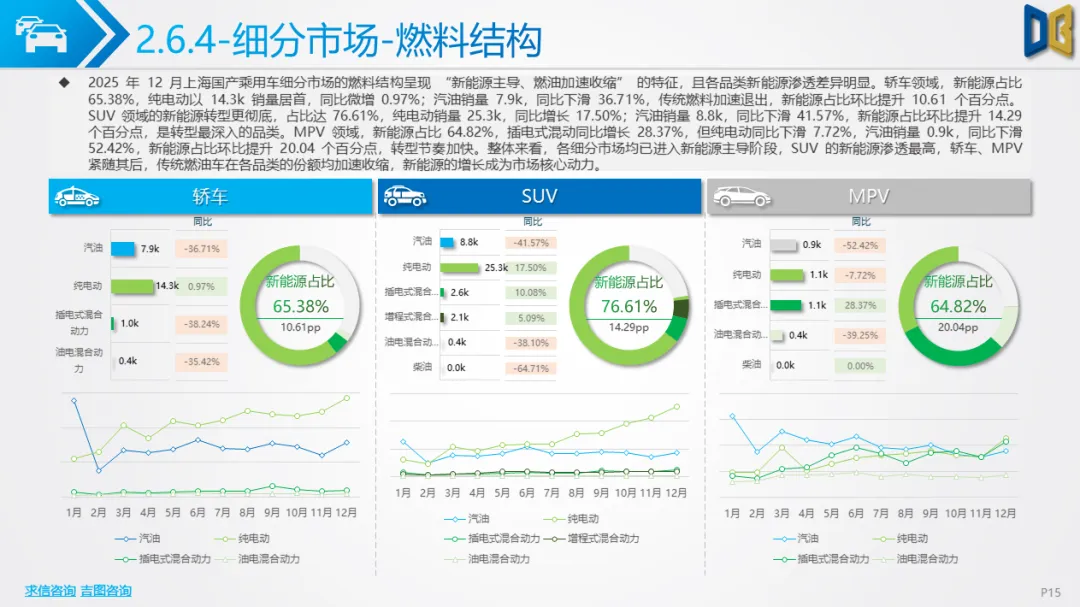

新能源全面主导,新势力重塑格局12 月上海国产乘用车市场已完成新能源化转型,纯电动力与中高端车型成为核心特征。动力与燃料结构:纯电车型(0.0L 排量)在轿车、SUV 领域销量占比均超 65%,MPV 领域新能源占比也达 64.82%;汽油车型份额收缩至不足 20%,且同比普遍下滑超 30%,新能源渗透进度远超全国平均水平。市场主体与车型:新势力品牌全面领跑,特斯拉 Model 3/Model Y 分别占据轿车、SUV 销量榜首,小米 SU7、蔚来 ES7 等车型同比暴涨超 1000%;传统合资品牌(如大众、本田)车型销量同比下滑超 40%,市场份额被新势力快速挤压。

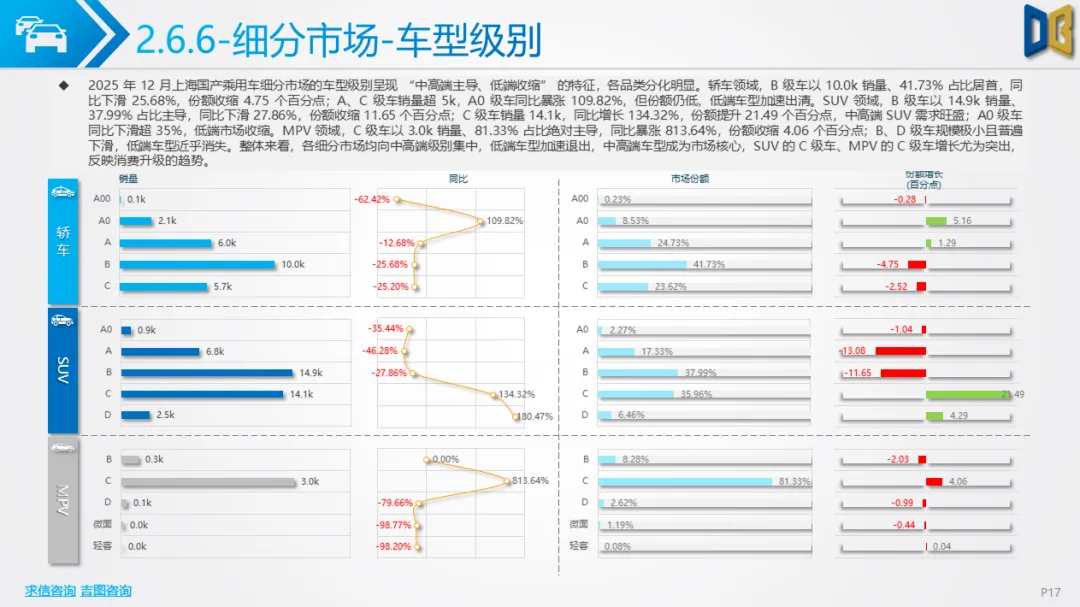

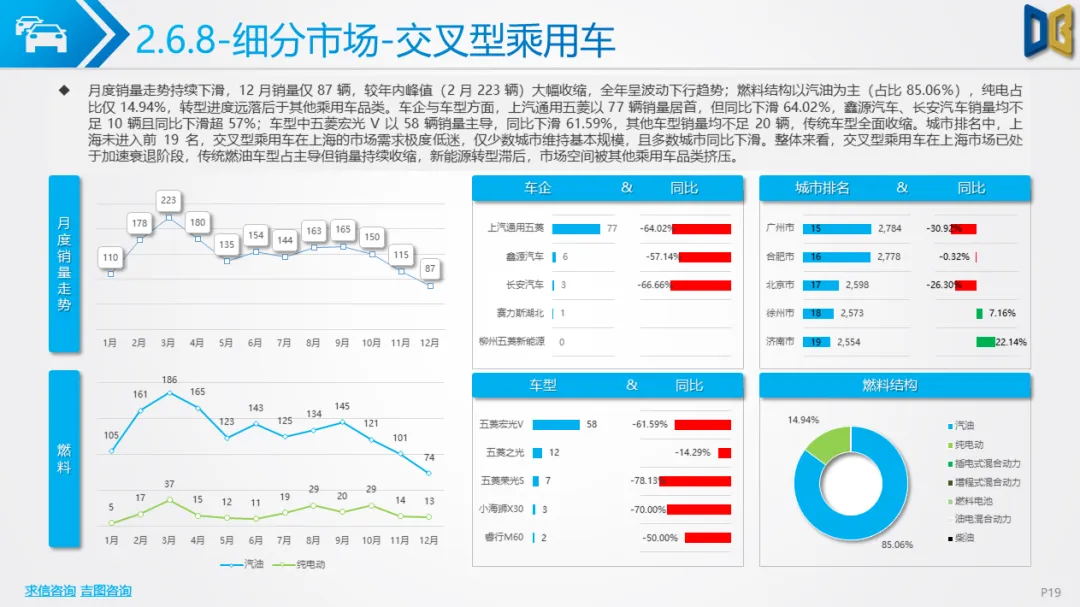

细分品类特征:轿车、SUV 市场向 B/C 级中高端车型集中,B 级车在轿车中占比 41.73%、C 级车在 SUV 中占比 35.96%;MPV 市场由 C 级车型主导,理想 MEGA、小鹏 X9 等新势力车型同比增长超 89%,传统 MPV(如别克 GL8)销量下滑超 30%。交叉型乘用车衰退:交叉型乘用车 12 月销量仅 87 辆,同比下滑超 60%,市场空间被小型纯电 SUV / 轿车完全替代,处于加速退出阶段。

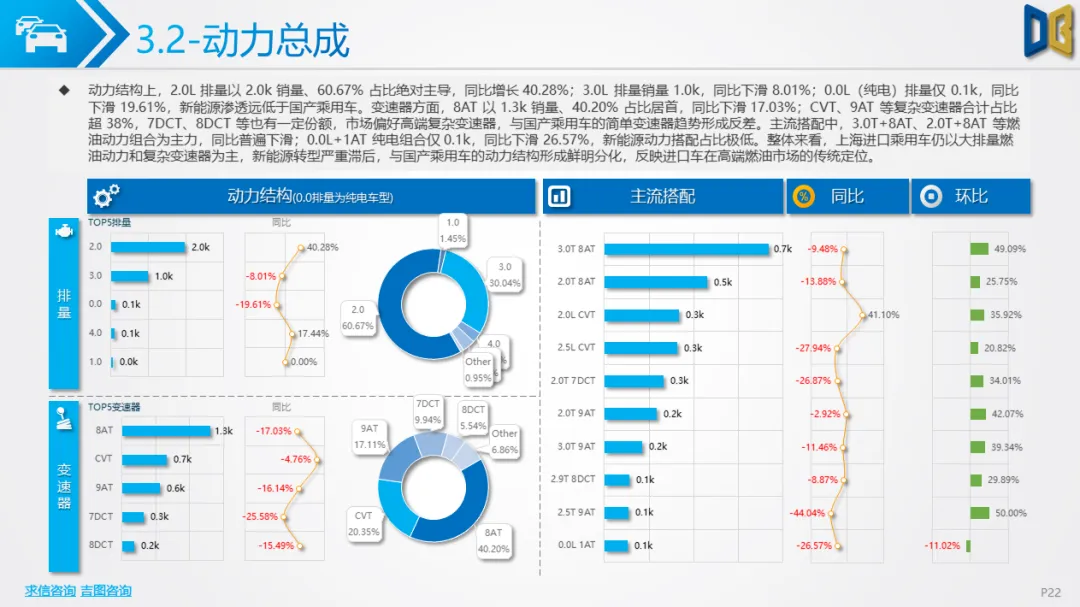

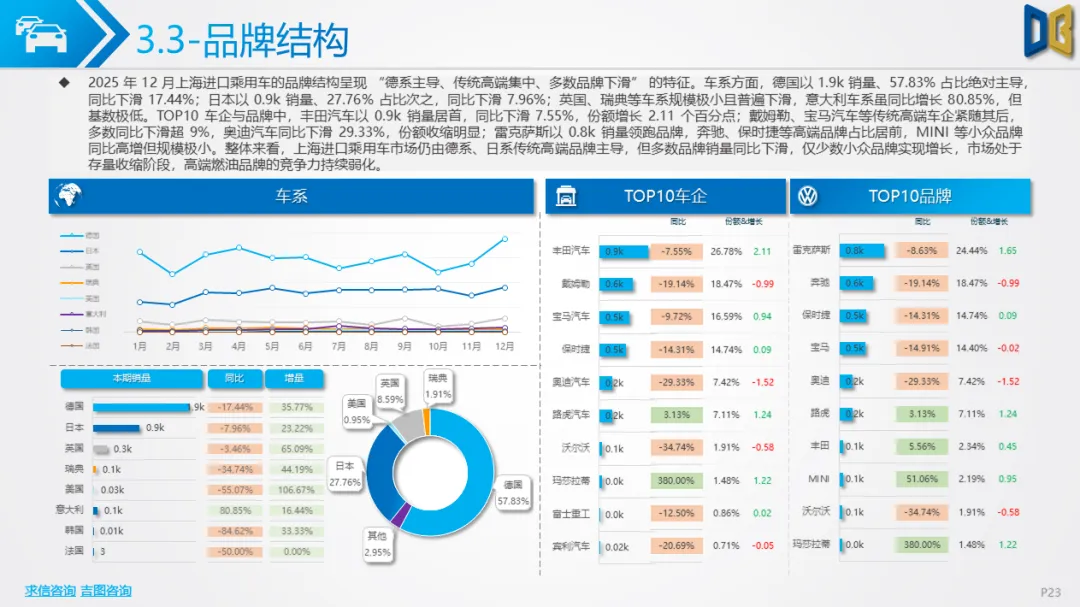

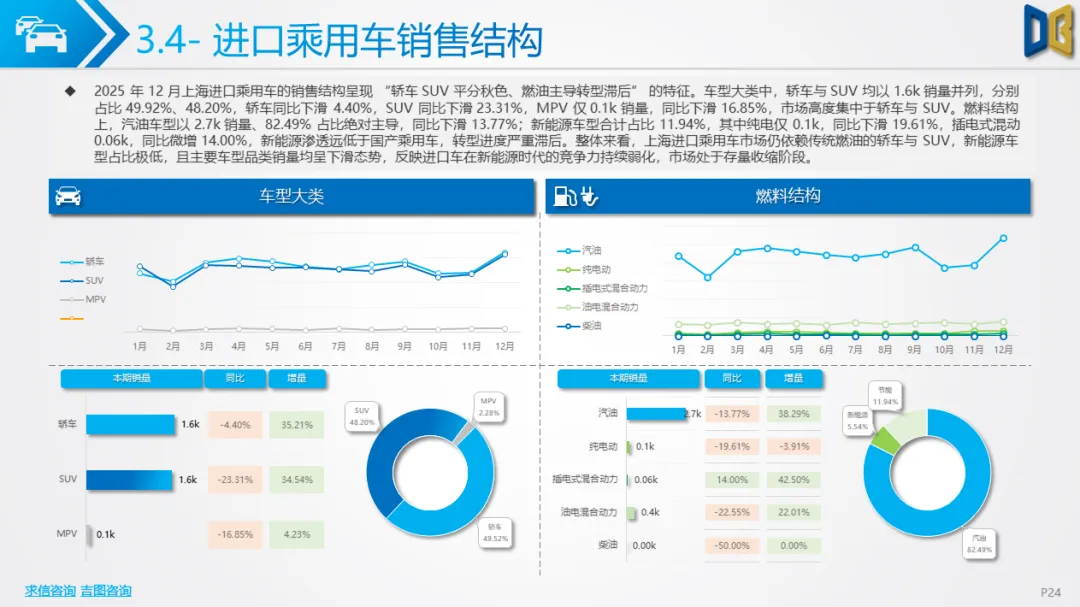

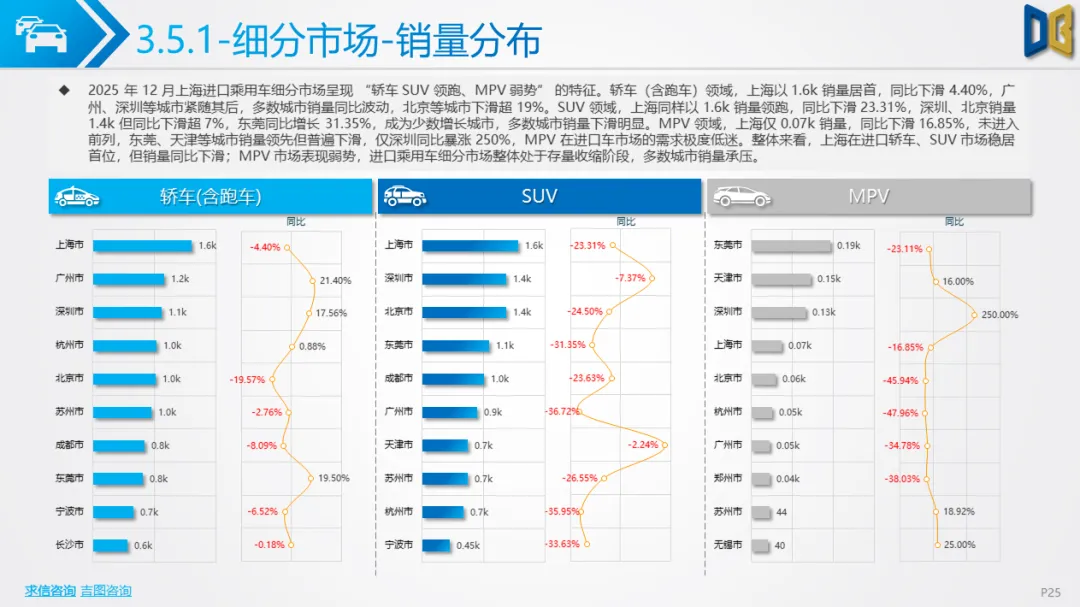

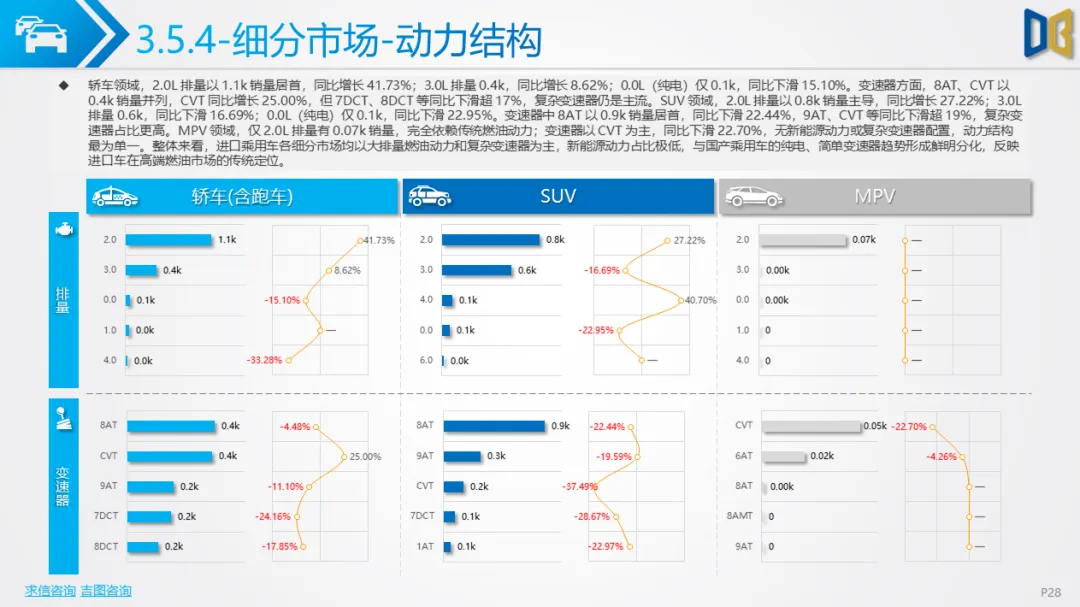

燃油高端定位固化,存量收缩明显12 月上海进口乘用车市场仍维持传统燃油高端定位,但整体规模呈收缩态势。销量与结构:12 月销量 3.2k,虽环比增长 33.98%,但全年累计销量同比下滑 16.40%;车型以轿车、SUV 为主(各占比近 50%),MPV 市场仅丰田埃尔法有少量销量,且同比下滑 21.54%。动力与燃料:2.0L/3.0L 燃油排量占比超 90%,纯电车型占比不足 5%,与国产乘用车形成鲜明反差;8AT/9AT 等复杂变速器占比超 60%,市场偏好高端机械配置。品牌与车型:德系、日系豪华品牌主导,雷克萨斯 ES、宝马 4 系等车型居前,但多数车型同比下滑超 10%;仅玛莎拉蒂 Grecale 等小众车型同比高增,但基数极低,难以扭转市场颓势。

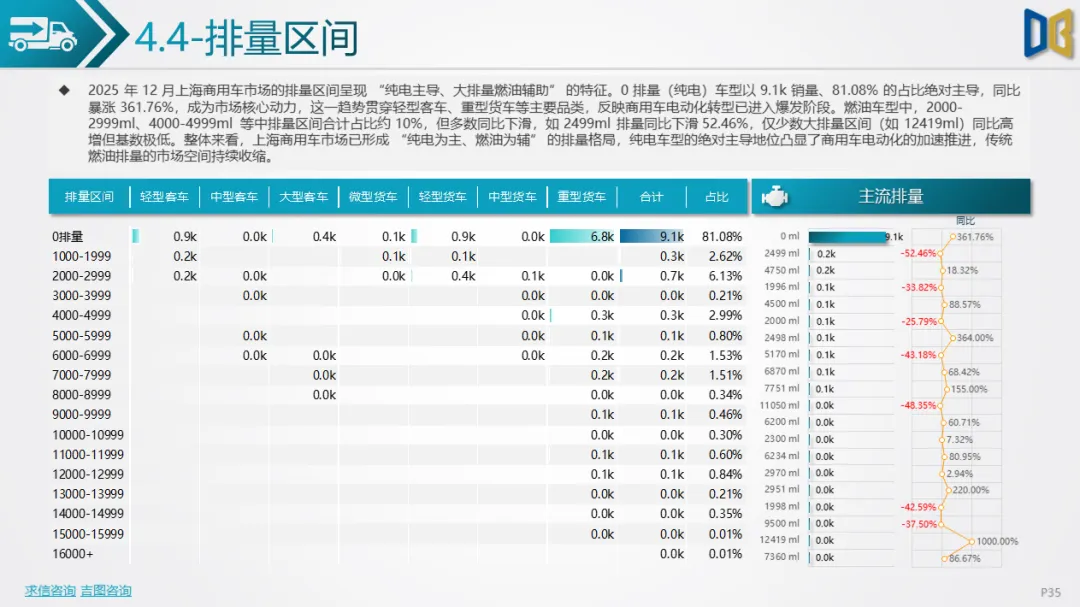

电动化爆发,重型货车成增长主力12 月上海商用车市场呈现 “高速增长 + 全面电动化” 特征,反映物流与基建需求的强劲支撑。销量与增速:12 月销量 11.2k,创年内新高,同比增长 144.00%;全年累计销量 78.8k,同比增长 127.49%,年末冲刺效应显著。车型与燃料结构:货车占比 84.63%,其中重型货车销量 7.9k,占比 70.38%,同比增长 214.13%;纯电车型占比 79.02%,同比增长 350.23%,柴油车型占比收缩至 16.89%,燃料电池等新型动力开始渗透。主体与排量:头部车企集中度高,TOP20 车企占比 73.54%,湖南汽车制造、三一重工等工程类 / 新能源车企同比增长超 300%;0 排量(纯电)车型占比 81.08%,传统燃油排量份额持续压缩。

国产乘用车:新势力与新能源双主导:新势力品牌已完成对轿车、SUV、MPV 全品类的覆盖,纯电动力与中高端车型成为消费主流,传统合资品牌市场份额加速流失。

进口乘用车:高端燃油定位遇瓶颈:在新能源冲击下,进口车的传统燃油高端定位难以维持,市场规模持续收缩,转型滞后导致竞争力弱化。

商用车:电动化与重型化双驱动:重型货车的电动化转型是核心增长动力,物流行业的绿色升级与基建需求的复苏,推动商用车市场进入高速扩张阶段。

整体来看,2025 年 12 月上海汽车市场已形成 “国产乘用车新能源化、进口车燃油高端化、商用车电动重型化” 的差异化格局,行业转型的深度与广度持续拓展。

点赞

分享

在看