·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

昨日四大类组合及点播池涨跌如下:

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

爱尔眼科分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年X月X日)

准备工作一:估值分位计算

第一步:基础数据(细分行业:医院)

公司市值 (M): 1,047.2亿元

当前市盈率 (PE): 32.53

当前市净率 (PB): 4.82

所在细分行业市盈率均值: 51

第二步:5\10年估值分位

准备工作二:利润成长性分析

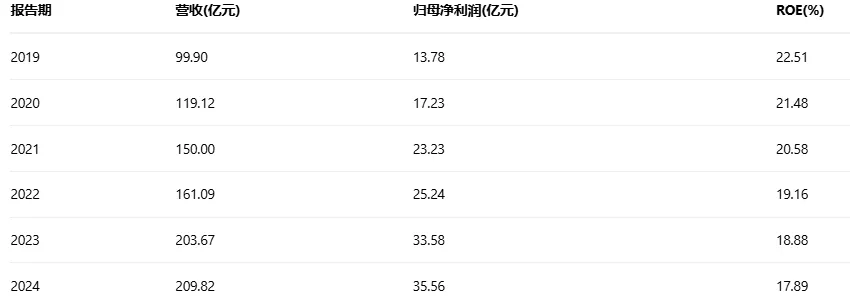

第一步:近6年财务数据

第二步:复合增长率计算

营收CAGR (2019-2024):

末期/首期 = 209.82 / 99.90 ≈ 2.0999

年限 N = 2024 - 2019 = 5年

CAGR = (2.0999)^(1/5) - 1 = 1.1595 - 1 = 0.1595 (15.95%)

归母净利润CAGR (2019-2024):

末期/首期 = 35.56 / 13.78 ≈ 2.5813

年限 N = 2024 - 2019 = 5年

CAGR = (2.5813)^(1/5) - 1 = 1.2090 - 1 = 0.2090 (20.90%)

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

[18.86%, 25.04%, 18.29%, 19.48%, 18.91%, 15.21%]

所有值绝对值均小于50%,无需剔除。

去掉一个最大值: 25.04%

去掉一个最小值: 15.21%

剩余值: [18.86%, 18.29%, 19.48%, 18.91%]

评估平均利润成长率 = (18.86% + 18.29% + 19.48% + 18.91%) / 4 = 18.885%

第四步:利润加权复合增长率

评估平均利润成长率: 18.885%

利润历史CAGR (2019-2024): 20.90%

利润加权复合增长率 = (18.885% + 20.90%) / 2 = 19.8925%

爱尔眼科分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

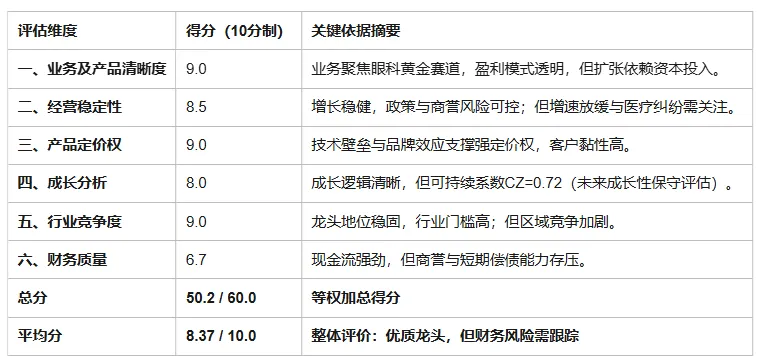

一、业务及产品清晰度

1. 主要产品或服务

爱尔眼科核心业务为全生命周期眼科医疗服务,覆盖屈光手术(近视、远视、散光矫正)、视光服务(近视防控、配镜)、白内障手术、眼前段/后段疾病治疗(如青光眼、视网膜病变)等。其业务模式以“分级连锁”为核心,通过“中心城市医院—省会医院—地级医院—县级医院”网络实现全域覆盖 。2025年上半年,屈光项目收入占比40.13%(46.18亿元),视光服务占比23.64%(27.20亿元),白内障项目占比15.48%(17.81亿元),业务结构清晰 。

2. 行业逻辑与周期属性

行业需求长期性:眼科医疗需求受人口老龄化(白内障、老花眼)、青少年近视高发(中国近视率超50%)、消费升级(高端术式如全飞秒Pro)及技术迭代驱动,市场空间持续扩容。预计2025年中国眼科医疗服务规模超2500亿元,CAGR约12%-15% 。

周期属性判断:医疗服务需求刚性,不受大宗商品或宏观经济周期显著影响。公司营收与利润连续5年正增长(营收CAGR 16.00%,利润CAGR 20.90%),且消费医疗政策(如非公立医疗机构定价放开)提供支撑 ,结论:非周期股。

3. 盈利模式与利润来源

利润主要来源于高毛利手术项目:

屈光手术:毛利率56.12%(2025H1),技术壁垒高,客单价通过新术式(如全飞秒Pro)提升5%以上 。

视光服务:毛利率54.21%,依托“5P近视防控模式”形成长期客户粘性 。

盈利模式本质:通过标准化连锁复制降低边际成本,叠加技术升级维持溢价能力。

4. 财务战略:效益与效率平衡

效益优先:毛利率稳定在48%以上(2025H1为48.6%),扣非净利率17.7% 。

效率提升:2025H1销售费用率降至9.03%(同比-0.32pct),数字化营销替代传统推广;经营现金流同比增长19.65%,投入转向AI与数据资产(如数据资源入表) 。

5. 业务清晰度与盈利性

业务链条简单(诊疗—手术—随访),盈利模式易理解:门诊量(924.83万人次)与手术量(87.9万例)高增长验证需求刚性 ,标准化管理支撑利润率。

6. 经营模式分类

基于营运资本与自由现金流:

2025H1经营现金流净额50.78亿元,资本开支主要用于医院扩建(如深圳滨海爱尔) 。

模式属 b类(需持续投入运营资本以扩大业务),但扩张能驱动利润增长(新医院盈利周期约2-3年) 。

7. 评分9/10

理由:业务聚焦眼科黄金赛道,盈利来源透明,规模效应显著;但扩张依赖资本投入,轻资产属性较弱。

二、经营稳定性

1. 发展周期与行业匹配度

企业阶段:成长期后期(全球医院数724家,其中国内355家),增速放缓但维持双位数 。近5年营收CAGR 16.00%,高于行业平均(约12%),显示龙头虹吸效应 。

行业规模:2025年行业预期CAGR 12%-15%,公司增速与行业同步,未出现背离。

2. 利润稳定性与周期属性

扣非净利润连续正增长(2025H1 +14.30%),波动主要源于非经常性损益(如政府补助) 。

利润CAGR(20.90%)高于营收,印证经营效率提升,非周期股特征明确。

3. 内部风险排查

客户集中度:分散的C端患者,无单一客户依赖。

供应链:设备供应商多元(如蔡司、爱尔康),2025年引入VISUMAX 800等设备,供应链稳定 。

地区依赖:收入分布均衡(华中24.15%、华东16.18%、西南13.33%),抗区域风险能力强 。

4. 外部风险排查

政策风险:医保支付改革(如白内障晶体集采)短期压价格,但公司通过高端术式(屈光性白内障)对冲 。

宏观风险:消费降级影响有限,2025Q1需求已复苏(营收+15.97%) 。

监管风险:医疗事故风险存在,但公司通过质量平台实现全网络监管 。

5. 评分8.5/10

理由:增长稳健,风险可控;但政策敏感性与商誉(87亿元)需持续关注 。

三、产品定价权及定价权种类

1. 定价权强弱

品牌与技术壁垒:龙头地位(国内屈光手术量占比11%)、全飞秒Pro等术式市占率25%(2026年1月数据),客单价逆势提升5% 。

成本控制:规模采购降低耗材成本,毛利率维持在行业高位(屈光56.12%)。

2. 定价权来源

属 a类(直接产品优势)为主,c类(规模效应)为辅:

a类:高端术式(如全光塑)获患者溢价支付 。

c类:通过连锁网络摊薄固定成本,以量补价 。

3. 客户黏性

品牌忠诚度高,2025H1门诊量增速(16.47%)高于手术量(7.63%),体现复诊与转介绍率提升 。

会员制与近视防控档案增强长期黏性 。

4. 评分9/10

理由:定价权源于技术独占性,且客户付费意愿强;但行业价格战风险仍存(如部分区域促销)。

四、成长分析

1. 过去成长归因

依赖 a(行业增长)、b(市占率提升)、d(定价优势):

行业增长贡献约12% CAGR;市占率从2019年9%提升至2025年11% 。

定价端:屈光客单价5年CAGR约3-5% 。

2. 未来成长可持续性

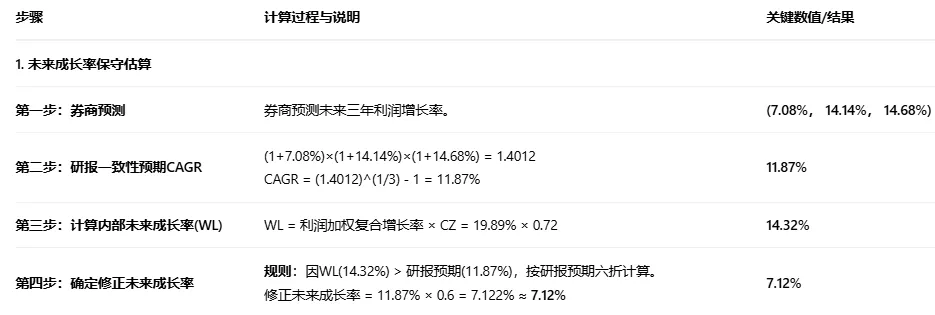

可持续系数CZ:过去利润CAGR 20.90%,未来保守预期CAGR 15%(券商预测均值14.14%,行业增速放缓),则CZ = 15% / 20.90% = 0.72(<1)。

空间判断:白内障手术渗透率(CSR)仅为美国1/4,老视治疗处于早期,潜在市场翻倍 。

3. 新增产能与订单

在建工程:2025年新增深圳、北京等旗舰医院,全球医院网络持续扩张 。

订单指标:医疗服务无传统订单,但门诊量高增长(16.47%)预示需求蓄力。

4. 产能与行业周期匹配

新增医院聚焦一线城市与基层市场,与老龄化、近视防控政策导向匹配,无显著错配 。

5. 天花板利润

假设市占率升至20%,净利润可达当前2倍:永续期净利润 ≈ 70-100亿元(当前35.56亿元) 。

6. 评分8/10

理由:成长逻辑清晰,但CZ<1反映增速放缓;需警惕行业竞争侵蚀利润率。

五、行业竞争度

1. 波特五力分析

行业内竞争:头部集中(CR5约30%),爱尔为“一超”,但区域性对手众多 。

潜在进入者:资金与品牌壁垒高,威胁中等(如互联网医疗尝试未成气候)。

替代品:眼镜/药物仅辅助治疗,手术替代性弱。

上游议价力:设备商(如蔡司)集中,但公司采购规模大,议价力中等 。

下游议价力:患者价格敏感度低,品牌依赖性强 。

2. 竞争地位与集中度

龙头地位:全球最大眼科连锁,国内市占率11% 。

行业集中度:低(民营医院占比43.7%),但头部企业份额持续提升 。

3. 评分9/10

理由:护城河深厚(网络、品牌、技术),但政策可能鼓励新进入者。

4. 主要竞争对手

通策医疗(牙科龙头,模式相似) 。

华厦眼科、何氏眼科(区域型眼科医院) 。

国际对手:如欧洲的Clinica Baviera(已被爱尔收购) 。

六、财务质量分析

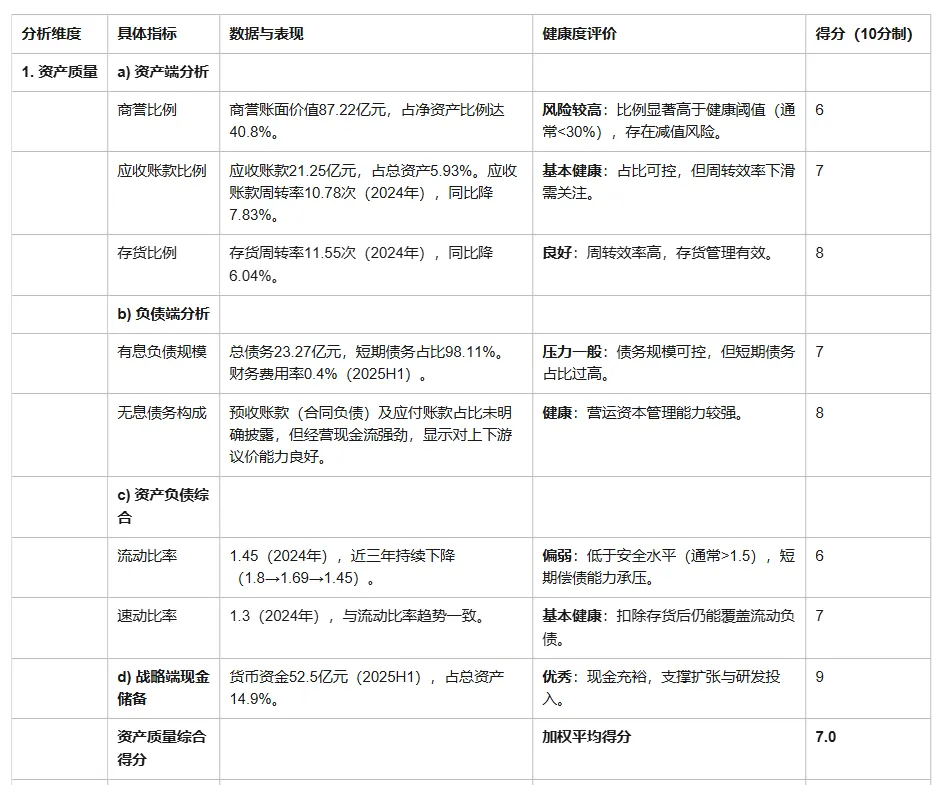

1. 资产质量分析

2. 利润质量分析

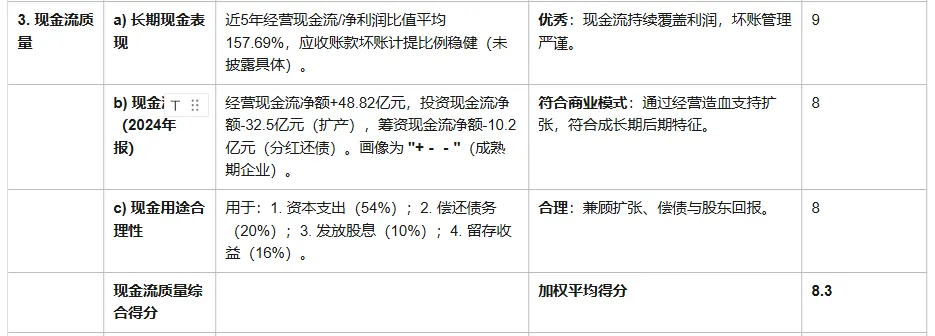

3. 现金流质量分析

4. 财务勾稽检查

5. 财务质量综合得分

(7.0 + 8.4 + 8.3) / 3 × 85% = 6.71(10分制)

七、总结评分

八、企业估值

1. 未来成长率保守估算

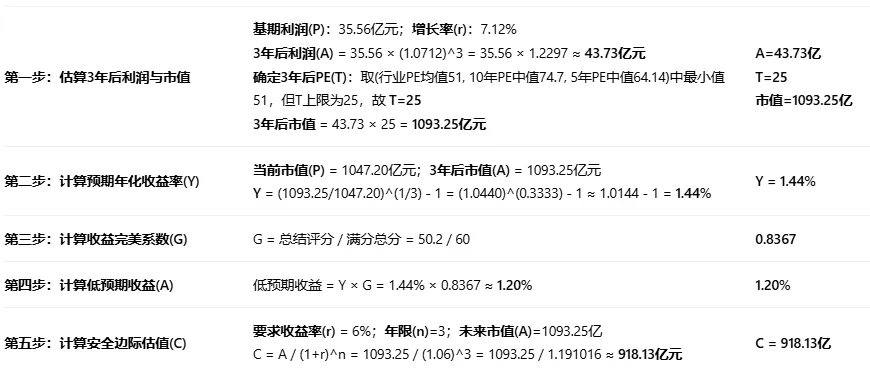

2. 3年后PE折现估值

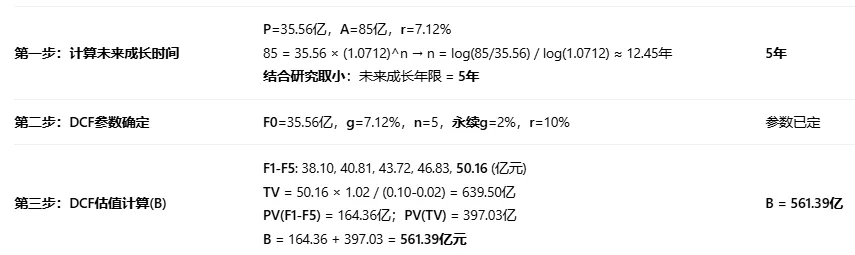

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:LOW = -18% / G = -0.18 / 0.8367 ≈ -21.51%。 UP = 18% * G = 0.18 * 0.8367 ≈ 15.06%。

根据本公司等级G的值,若估值算数平均值小于LOW(-21.51%)则为好价格,大于UP(15.06%)则为差价格,之间为中价格。

第一步:判定公司等级:完美系数 G = 0.8367 ≥ 0.8,故为 好公司。

第二步:判定价格等级:四种估值偏离算数平均值 = (-50.12% -59.28% +86.53% +14.06%) / 4 = -2.20%。

∵ -21.51% < -2.20% < 15.06% ∴ 为 中价格。

公司当前市值1047亿元,根据模型评估比两种估值561亿和918亿均贵,综合估值评价-2.2%(0.98),相比估值便宜下限-21.5%(0.785),尚需要跌至80%附近(0.785/0.98)。即市值839亿左右,股价9元(最近日2024-09)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。