制造业是国民经济的主体,是技术创新的重要载体,也是实现经济高质量发展的关键支撑。上市公司作为我国制造业体系中的重要主体,在产业规模、技术积累、资本运作和公司治理等方面具有相对优势,是观察制造业发展质量、结构特征和转型趋势的关键样本。《制造业上市公司高质量发展研究报告(2025)》以A股制造业上市公司为研究对象,对制造业上市公司发展状况进行系统测度与比较分析,作为观察我国制造业先进发展模式的重要窗口。本期介绍制造业上市公司总体发展概况。

限于篇幅,后续将分期推出报告重点内容,回复“上市公司”可获取完整报告。

制造业上市公司

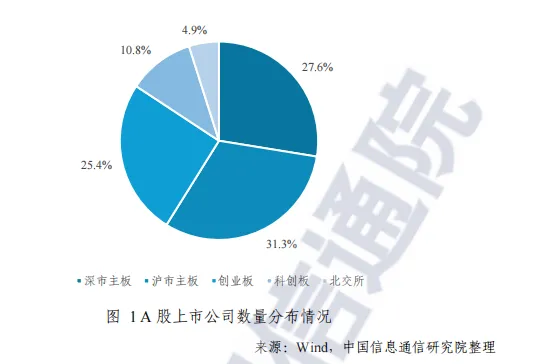

A股市场主板仍占据主体地位,创业板和科创板稳步扩容,北交所加快集聚创新型中小企业。截至2024年12月31日,A股上市公司数量为5360家,其中,主板3156家(深市1477家,沪市1679家),占全部上市公司的58.9%(深市27.6%,沪市31.3%);创业板1361家,占比25.4%;科创板581家,占比10.8%;北交所262家,占比4.9%(见图1)。相较于上年,A股上市公司数量增加100家,同比增长1.9%。立足于服务创新型中小企业,北交所市场日趋完善,稳中求进、进中蓄势,优质企业初步聚集、市场交投逐步活跃。

截至2024年12月31日,上证指数收于3351.8点,较上年末上涨12.7%;深证成指收于10414.6点,较上年末上涨9.3%。两市场全年成交额254.8万亿元,同比增加20.1%。

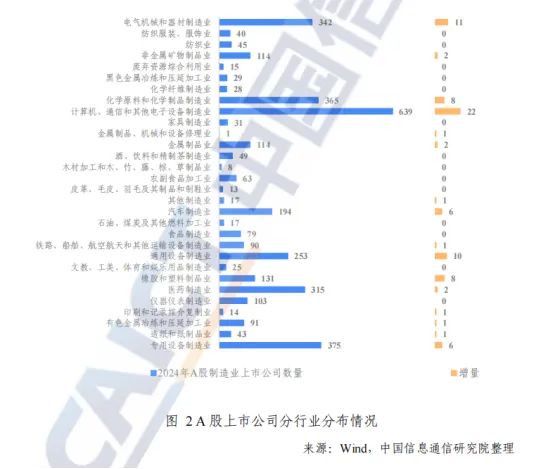

1、制造业总体实现稳中有进,计算机、通信和其他电子设备制造业保持存量与增量双领先。

截至2024年12月31日,A股制造业上市公司数量为3643家(制造业大类行业分布见图2),占A股上市公司总数的68.0%。其中,主板1999家(深市999家,沪市1000家),创业板968家,科创板462家,北交所214家。整体数量较上年增加83家,同比增长2.3%。从数量上看,存量最大的制造业大类行业为计算机、通信和其他电子设备制造业,上市公司数量为639家,较上年增加22家,同时也是增量最多的行业,主要受益于技术创新、国内超大规模市场和国际竞争力增强拉动出口牵引等,成为存量与增量双领先行业。

2、制造业上市公司整体市值保持增长态势,不同行业市值变化与技术进步、政策导向和市场预期密切相关。

A股制造业上市公司2024年底市值为47万亿元,同比增长5.0%,占A股上市公司总市值的50.1%。从市值增量来看,市值上涨最大的行业是计算机、通信和其他电子设备制造业,上涨1.6万亿,涨幅高达18.0%。这主要得益于全球人工智能技术突破激发的巨大算力与硬件需求,以及国家推动数字经济与新创产业发展的战略红利,在国产替代趋势下,市场对其增长预期较为乐观;市值下跌最大的行业为医药制造业,下跌0.45万亿元,跌幅为10.5%。其主要原因在于受集采扩面、市场竞争等因素影响,部分医药产品价格持续走低,对企业利润空间形成直接挤压,同时受退市新规影响,部分医药企业因财务造假、资金链断裂、资金流动性不足等问题而被实施退市风险警告,也在一定程度上影响了资本市场对医药行业的投资热情。从市值增速来看,上涨最快的行业是皮革、皮毛、羽毛及其制品和制鞋业,增幅为32.5%;市值下跌最快的行业为石油、煤炭及其他燃料加工业,降幅为11.9%。

3、制造业上市公司资产规模稳中有升,不同行业资产规模和扩张方式体现出各自的产业特性。

2024年制造业上市公司整体资产43.7万亿,平均值119.9亿元,同比增长5.1%,增长最快的行业是金属制品、机械和设备修理业,增速为21.7%,下降最快的行业是纺织服装、服饰业,同比下降6.2%。资产超过千亿的企业为69家;其中,企业数量最多的行业是电气机械和器械制造业,在69家中占17家。其中500-1000亿元以及500亿元以下的资产区间中,企业数量最多的行业均为计算机、通信和其他电子设备制造业。从资产结构看,制造业上市公司整体资产规模稳步增长,但行业分化明显。电气机械和器材制造业在高资产规模区间企业集中,体现出资本密集型特征;计算机、通信和其他电子设备制造业在中低资产区间企业数量占优,反映出技术驱动、企业梯队较为丰富的发展格局。

4、制造业上市公司营业收入延续增长态势,不同行业增长节奏与动力来源存在明显差异。

2024年制造业上市公司整体营业收入28.6万亿元,平均值78.5亿元,同比增长1.7%,增长动力略显不足。增长最快的行业是其他制造业,增速13.3%,下降最快的行业是非金属矿物制品业,同比下降13.3%。营收超过千亿的企业为48家,企业数量最多的行业为计算机、通讯和其他电子设备制造业,共计9家。500亿-10000亿元营收区间内共58家企业,企业数量最多的行业为电气机械和器材制造业,共计前加。收益于市场需求、政策支持,以计算机、通信和其他电子设备制造业、电气机械和器材制造业等为代表的新质生产力和新型产业表现出色,突显我国制造业在调节结构和促转型方面的成效。

5、制造业上市公司盈利承压,整体净利润下降。

2024年制造业上市公司整体净利润1.3万亿元,同比下降15.7%,平均值为3.6亿元。其中,酒、饮料和精制茶制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业净利润总额位居前三,分别为2255亿元、1984亿元和1579亿元;印刷和记录媒介复制业,石油、煤炭及其他燃料加工业,黑色金属冶炼和压延加工业三个行业2024年净利润均为负值。值得注意的是,在总体净利润减少的情况下,农副食品加工业净利润增速明显,达到339.8%,下降最快的行业是印刷和记录媒介复制业,同比下降167.9%。超过50亿元的企业55家,以电气机械和器材制造业为主,共计8家;绝大多数企业的净利润集中在0-50亿元的区间内,共计2606家,以计算机、通信和其他电子设备制造业为主,共429家;有982家企业净利润为负值。从利润率来看,酒、饮料和精制茶制造业以44.6%的营收利润率大幅领先于其他行业,相比之下,尽管电气机械和器材制造业以及计算机、通信和其他电子设备制造业的净利润总量可观,但其营收利润率仍然表现偏弱,分别仅为6.3%和4.2%。总的来看,我国制造业上市公司营业收入虽保持相对平稳的增长态势,但行业整体净利润却出现显著下滑,反映出当前制造业“增收不增利”的结构性矛盾突出。利润率持续走低不仅削弱了企业的资本积累能力,也对行业的可持续发展构成潜在制约。

6、制造业研发投入呈现“总量稳增、结构分化”特点

2024年制造业上市公司整体研发费用为1.1万亿元,同比增长5.2%,平均值3.0亿元。其中,计算机、通信和其他电子设备制造业,电气机械和器材制造业,汽车制造业位居前三,分别为2713亿元、1519亿元和1340亿元。增长最快的行业是食品制造业,增速为17.8%,下降最快的行业是木材加工和木、竹、藤、棕、草制品业,同比下降13.2%。研发费用超过50亿的企业为27家,企业最多的行业为计算机、通信和其他电子设备制造业,共计9家。从研发费用占营收比重来看,仪器仪表制造业、医药制造业、专用设备制造业研发投入强度较高,分别为9.2%、8.4%和7.0%;计算机、通信和其他电子设备制造业紧随其后,为6.2%,但是相比于上年下降了0.38个百分点。食品制造业是增长最快的行业,2024年较上年提升了0.33个百分点。

限于篇幅,后续将分期推出报告重点内容,回复“上市公司”可获取完整报告。

信息来源:《制造业上市公司高质量发展报告(2025)》-中国信息通信研究院,如涉及版权请联系删除。

往期回顾:

智能工厂梯度培育,基础级、先进级、卓越级、领航级体系化布局成型-《智能工厂发展报告(2025)》

智能工厂-技术产业篇-制造系统向扁平化架构演进,技术装备软件模型深度融合-《智能工厂发展报告(2025)》

让信息流动, 知识创造价值!