来源:亿欧智库

这份《2025信创产业发展趋势及50强报告》由亿欧智库发布,系统梳理了中国信创(信息技术应用创新)产业在2025年的发展现状、技术趋势、行业布局及典型企业案例。以下是对报告核心内容的摘要整理:

一、信创产业发展现状概览

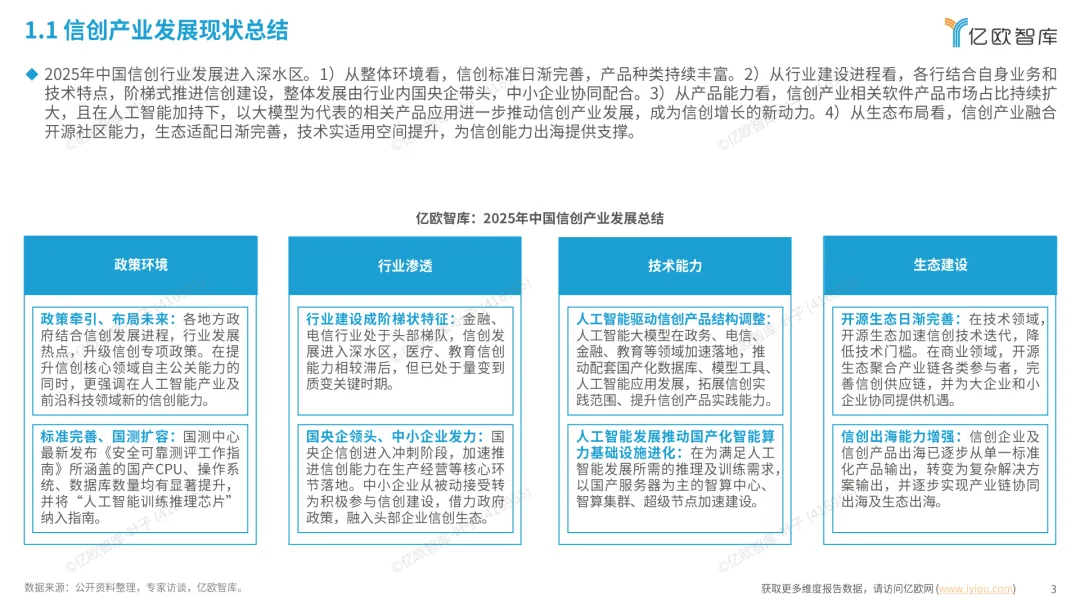

进入深水区:信创标准完善、产品丰富,各行业阶梯式推进,国产化比例持续提升。

政策驱动:地方政府升级专项政策,强调AI与前沿科技领域的信创能力。

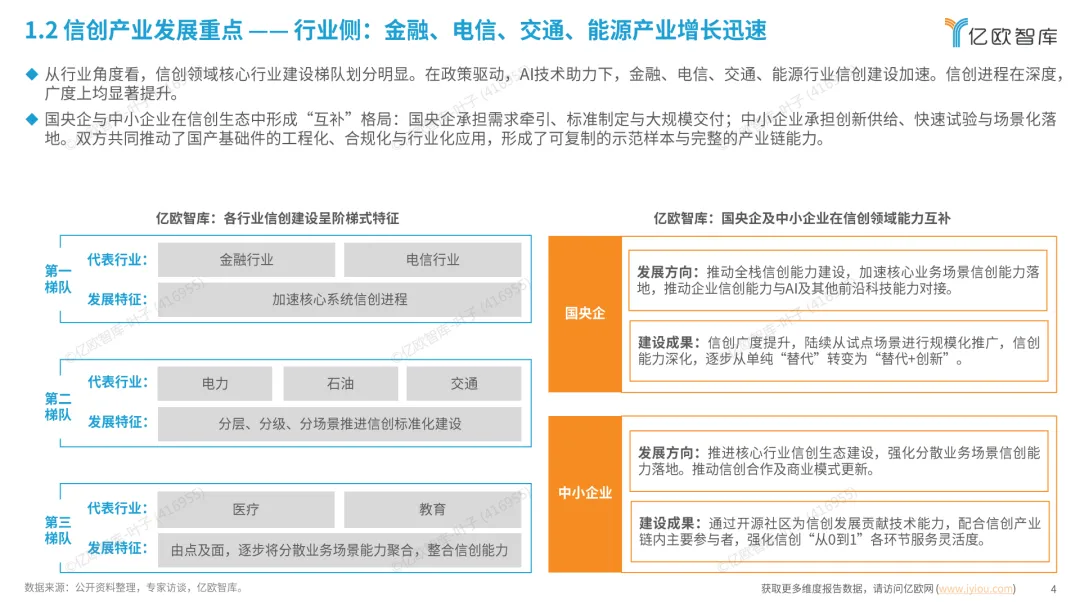

行业渗透:金融、电信处于头部阶段;医疗、教育处于质变关键期。

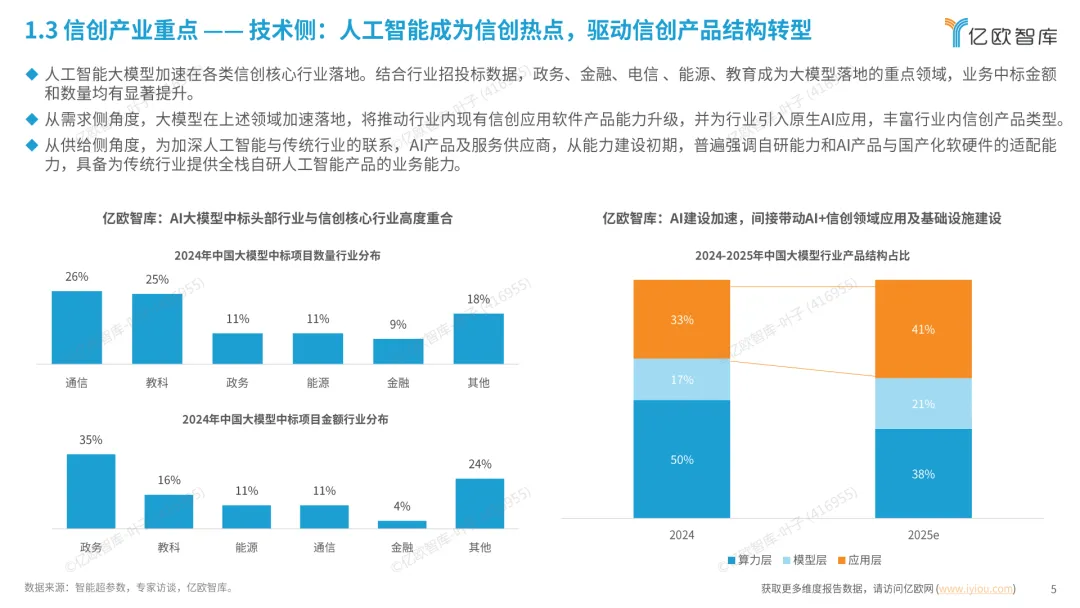

技术驱动:AI大模型推动信创产品结构转型,智能算力基础设施快速发展。

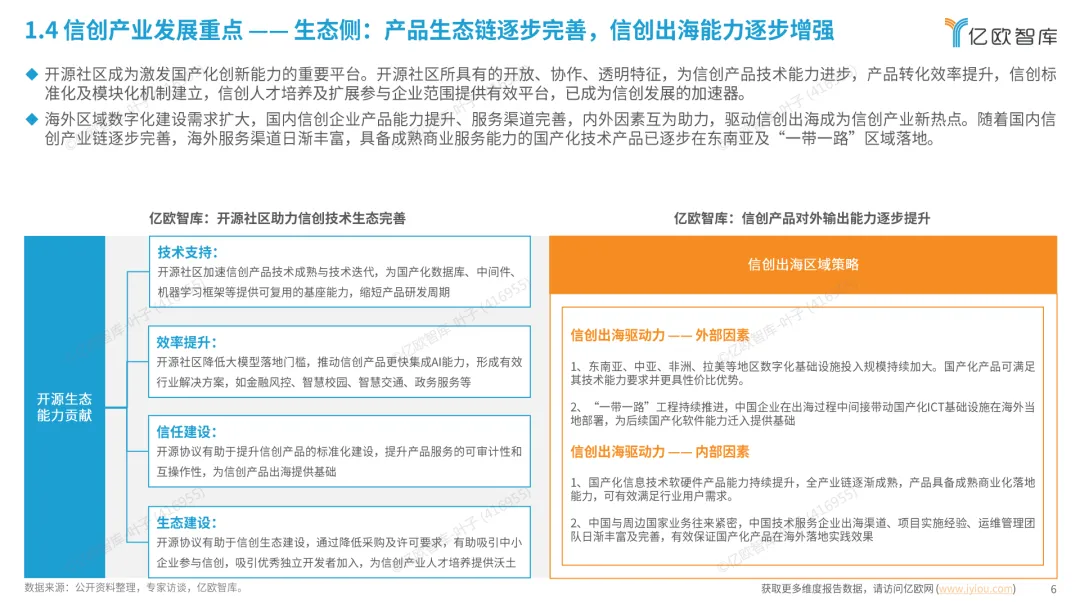

生态完善:开源社区成为创新加速器,信创出海从产品输出转向解决方案输出。

二、技术能力洞察

1. 基础硬件层

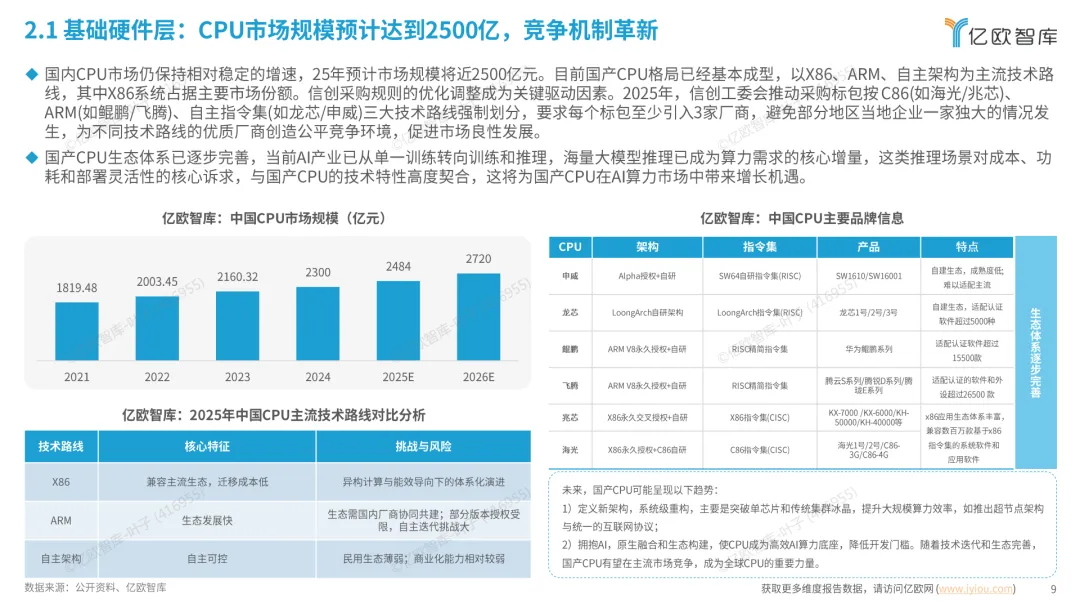

CPU市场:2025年预计规模达2500亿元,X86、ARM、自主架构三路线并存,采购机制优化促进公平竞争。

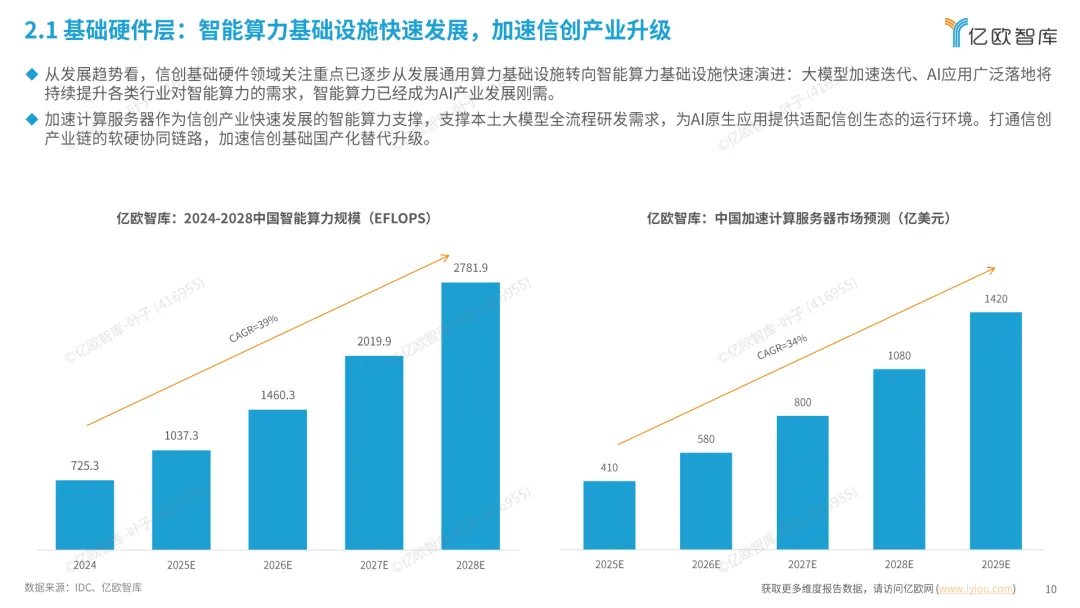

智能算力:加速计算服务器支撑大模型研发,推动信创产业向智能算力演进。

2. 基础软件层

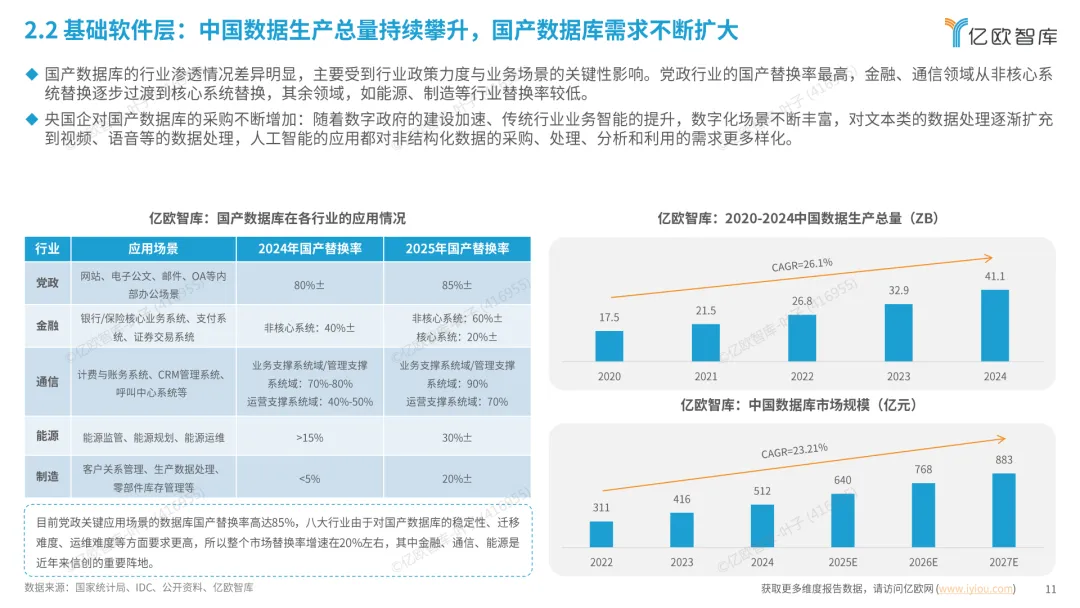

数据库国产化:党政领域替换率最高(85%±),金融、通信从非核心向核心系统过渡。

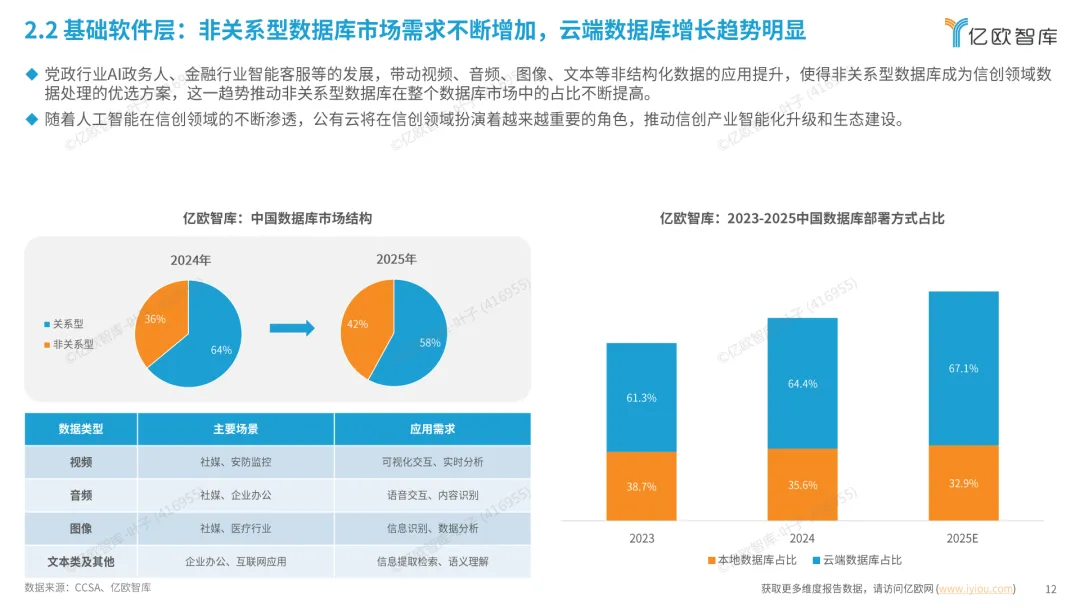

非关系型数据库需求上升:视频、音频等非结构化数据处理推动市场结构变化。

云端数据库占比提升:2025年预计达32.9%。

3. 信创云

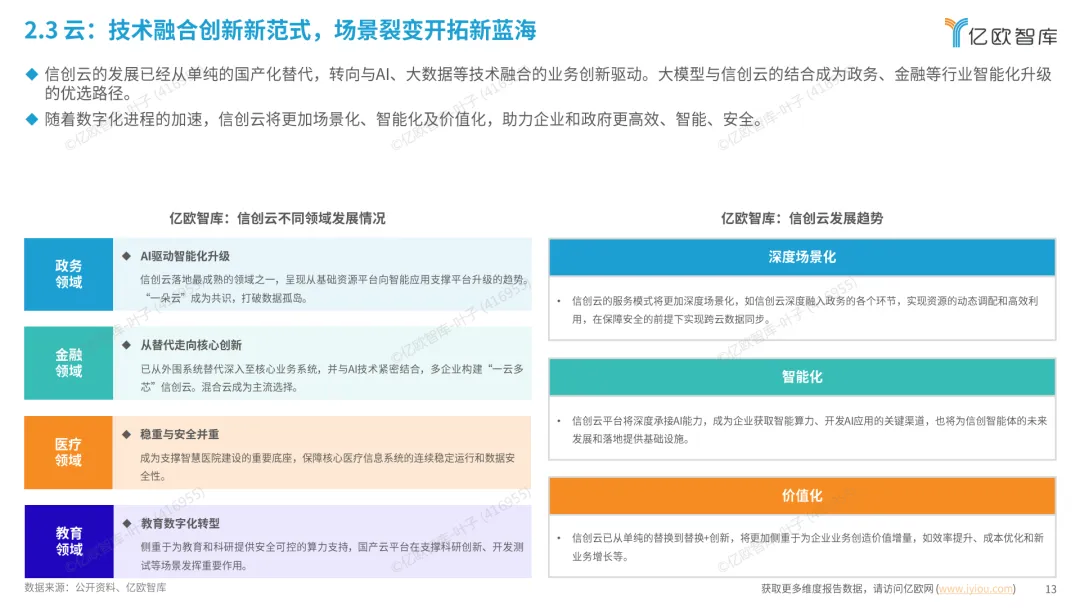

从国产化替代转向与AI、大数据融合的业务创新。

向深度场景化、智能化、价值化发展。

4. 应用软件

工业软件是信创攻坚核心,政策、技术、市场、产业协同推动国产替代。

办公软件进入规模化、智能化阶段;安全软件市场趋于成熟。

三、行业建设洞察

1. 发展路径:“2+8+N”

2(党政)→ 8(关键行业)→ N(全行业)

金融、电信、电力、石油、交通、航空航天、医疗、教育八大行业阶梯式推进。

2. 行业梯队

第一梯队(规模化):金融、电信、电力

第二梯队(重点推广):石油、交通、航空航天

第三梯队(试点探索):医疗、教育

3. 典型行业进展

金融:从试点进入全面推广,向券商、保险等领域渗透。

电力与电信:走向规模化,电信向“国云”底座发展。

石油、交通、航空航天:向核心生产与研发系统渗透。

医疗与教育:处于初步探索阶段,渗透率低但增长潜力大。

四、企业实践案例(部分)

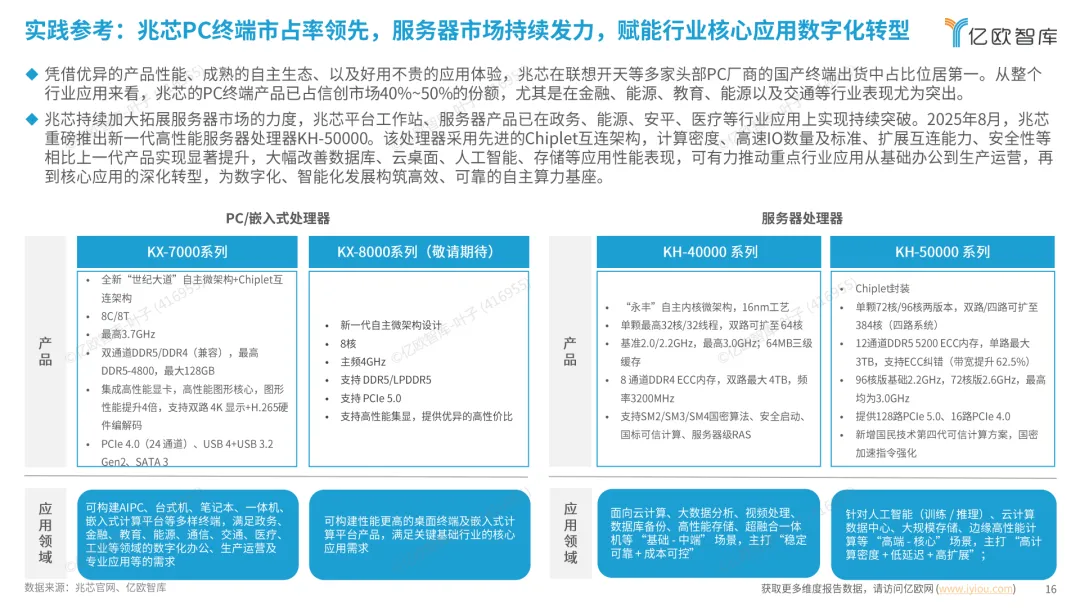

| 兆芯 | ||

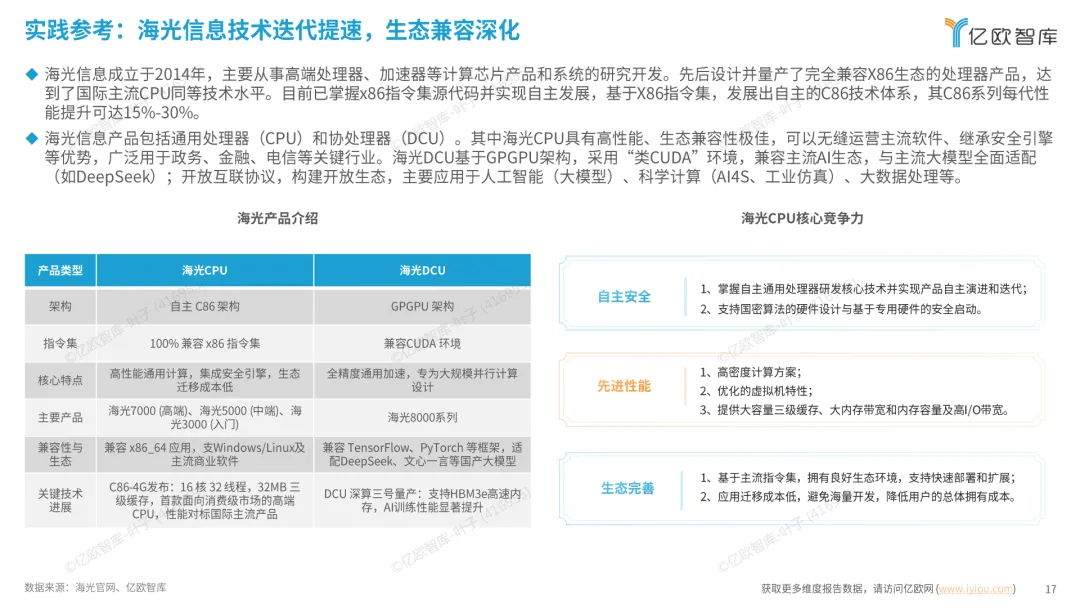

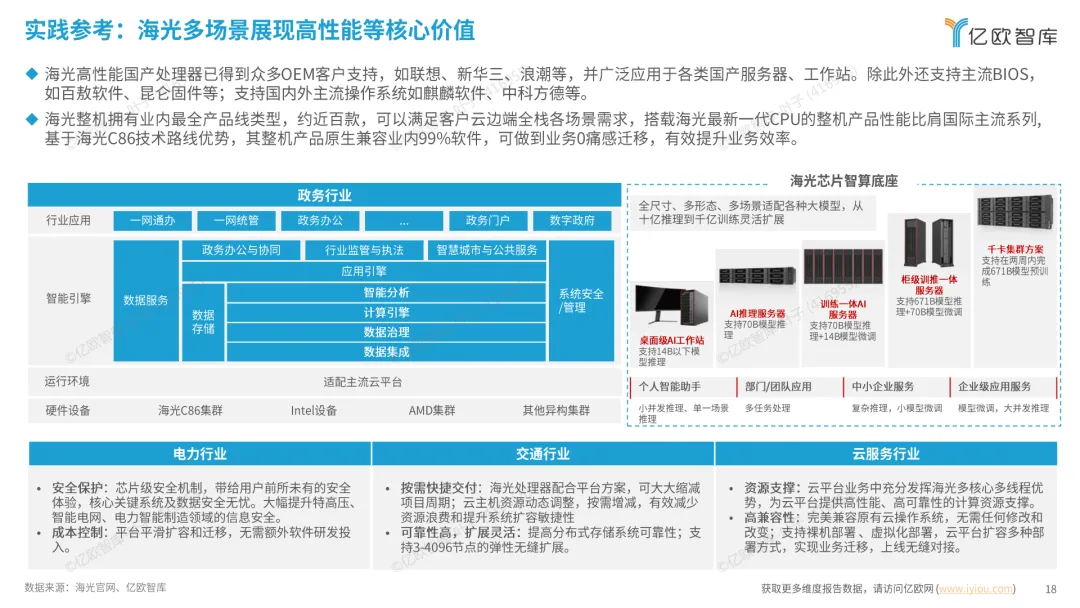

| 海光信息 | ||

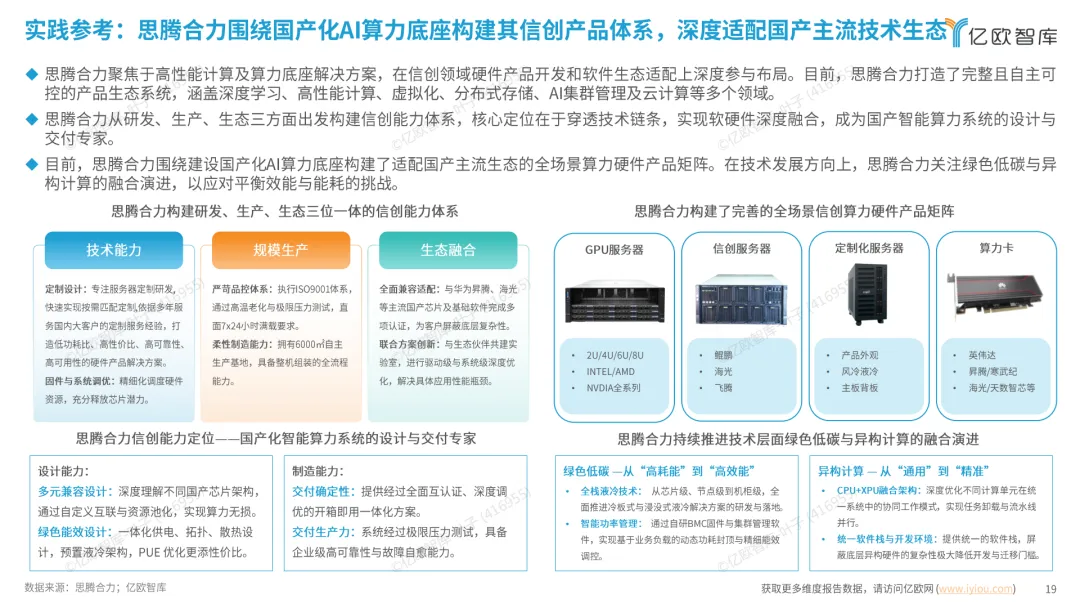

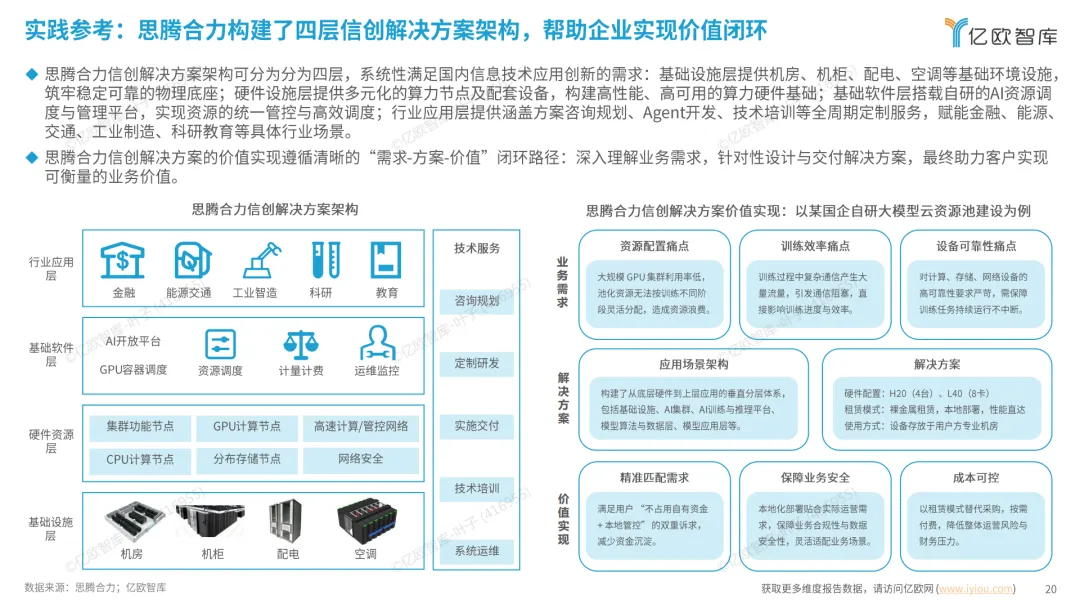

| 思腾合力 | ||

| 爱可生 |

五、报告总结

信创产业正从“关键环节替代”迈向“全产业链自主可控”。

AI与信创深度融合,成为产业增长新引擎。

生态协同与出海能力增强,国产信创产品逐步具备国际竞争力。

行业应用呈现阶梯化、场景化、智能化特征。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“信创产业发展趋势”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。