点击蓝字 关注我们

摘

要

本篇报告分析了以下核心问题:对于用电量进行分行业历史复盘,展现我国用电增长引擎从传统工业向高端制造与现代服务业切换的趋势,并分析人工智能、新能源汽车与新能源发电等新兴产业对于相关行业业用电量的较强拉动作用。

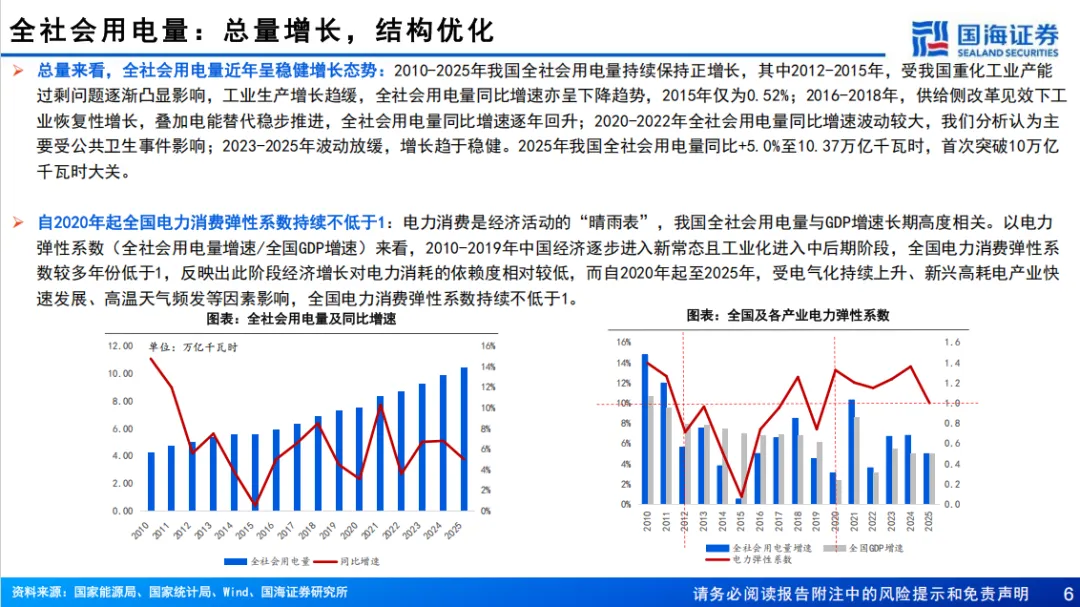

我国全社会用电量近年呈稳健增长态势,电力弹性系数自2020年起持续不低于1,为探寻电力需求增长引擎,本文对于用电量进行分行业历史复盘:

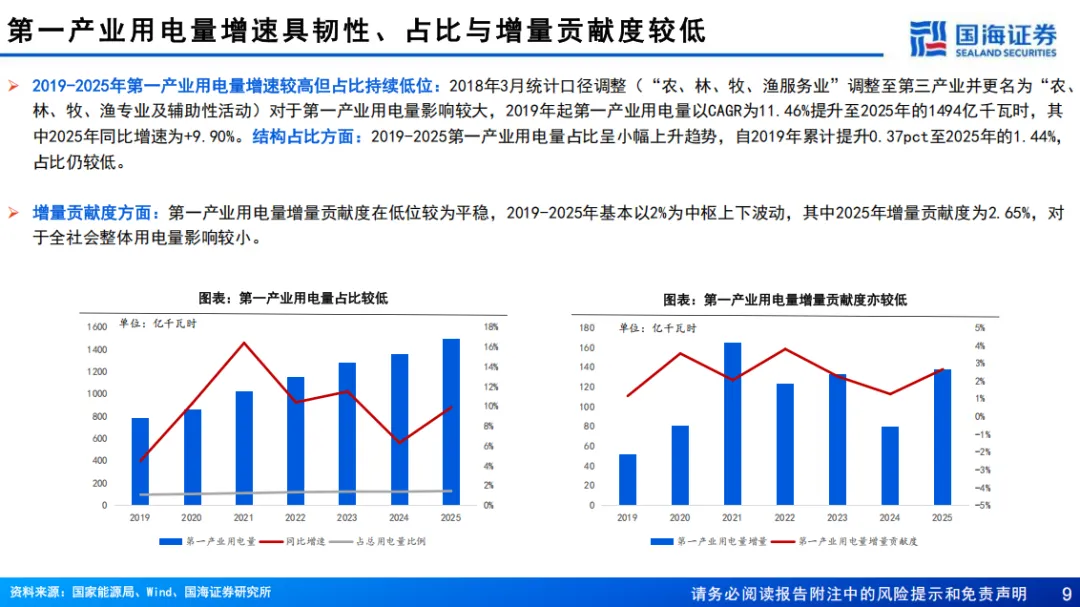

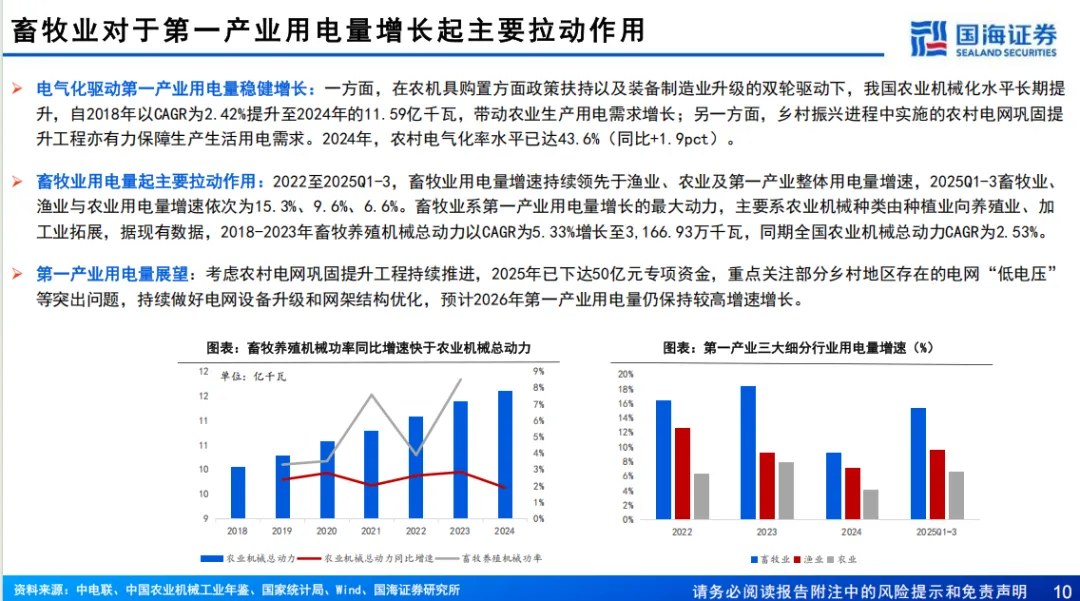

第一产业:高增速低占比,电气化驱动稳健增长:2019-2025年,第一产业用电量以CAGR为11.46%增至1494亿千瓦时,2025年同比+9.9%,占比1.44%,增量贡献度以2%为中枢波动,对整体用电影响有限但增速亮眼,细分行业中畜牧业为核心拉动项,其养殖机械动力增速显著高于农业整体水平。预计农村电网改造工程推进下用电量延续高增态势。

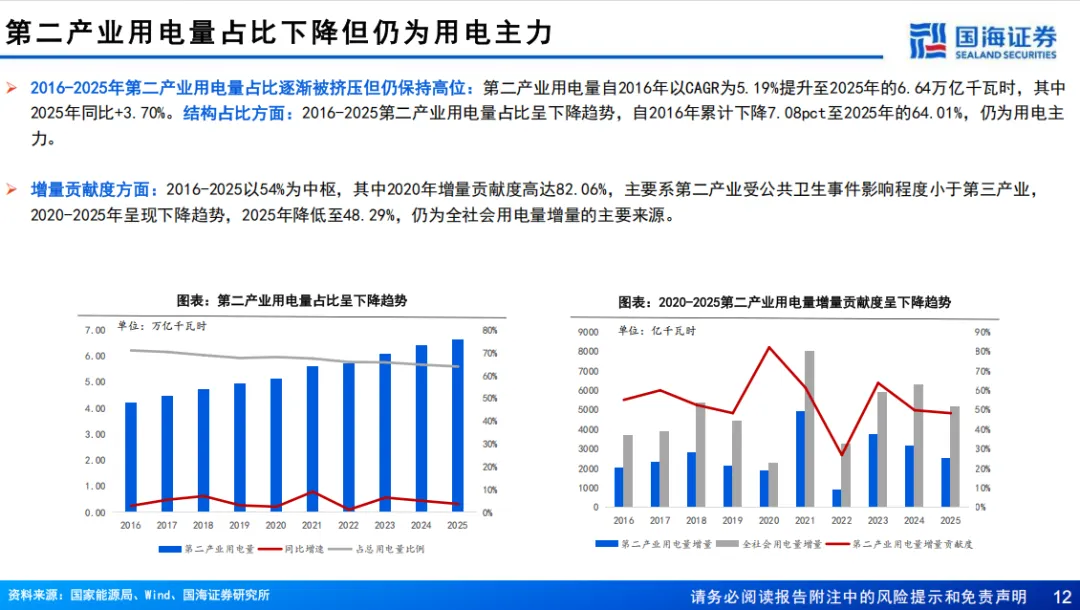

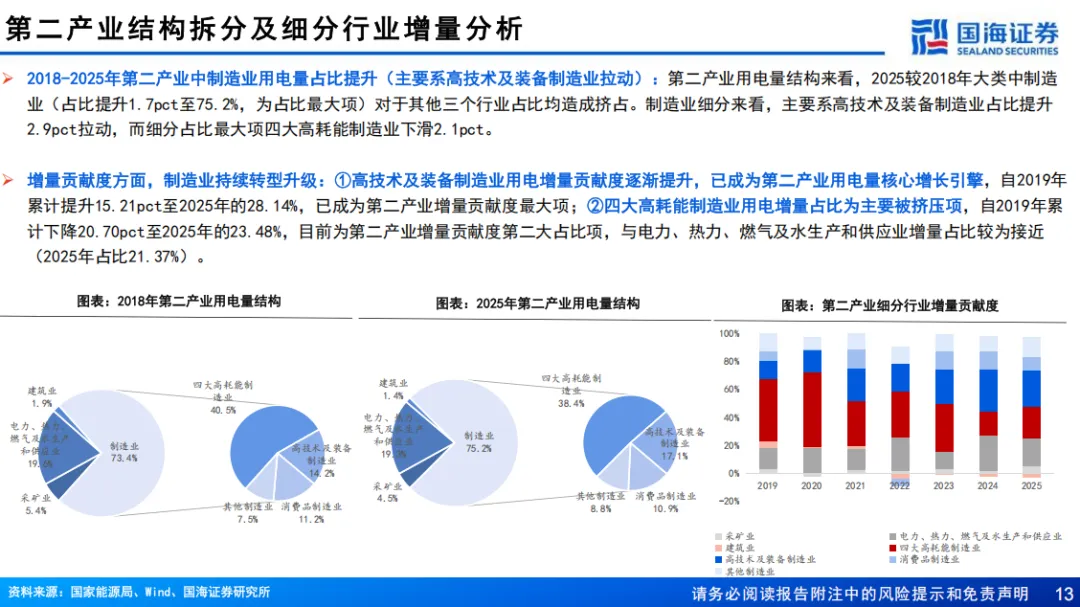

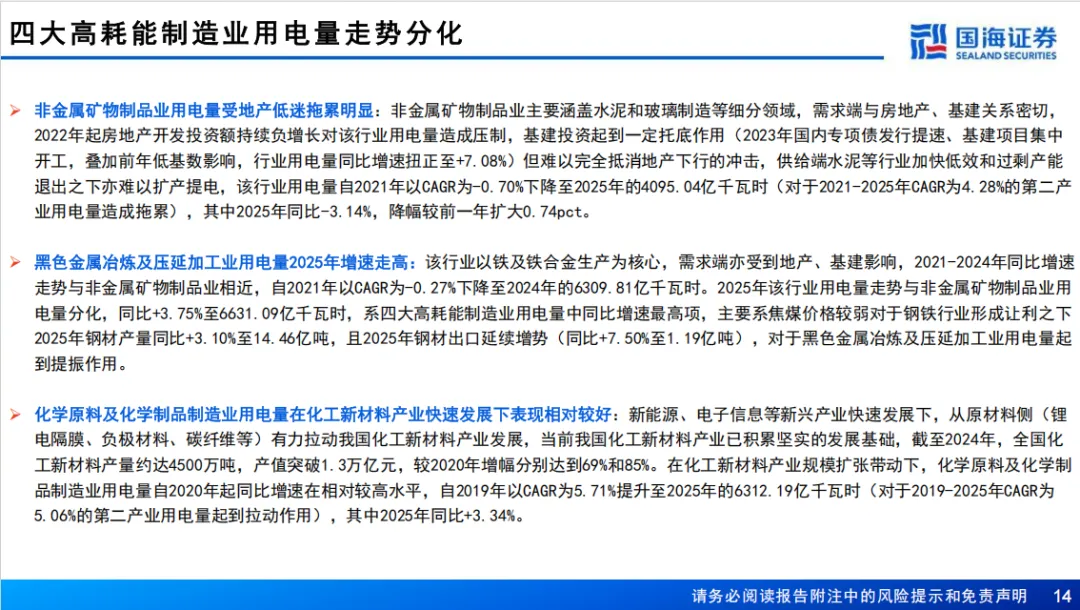

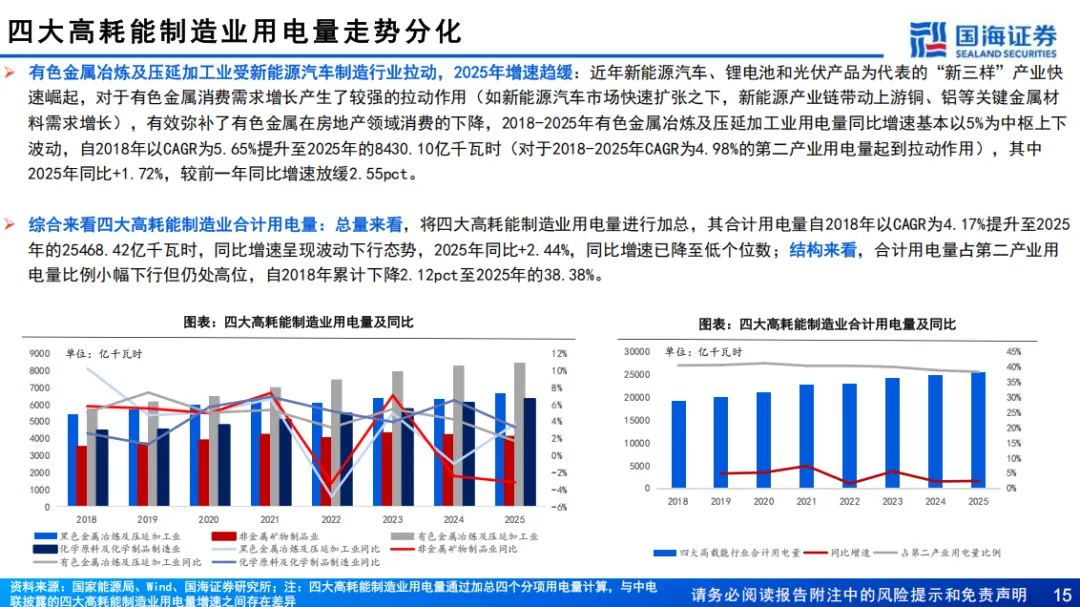

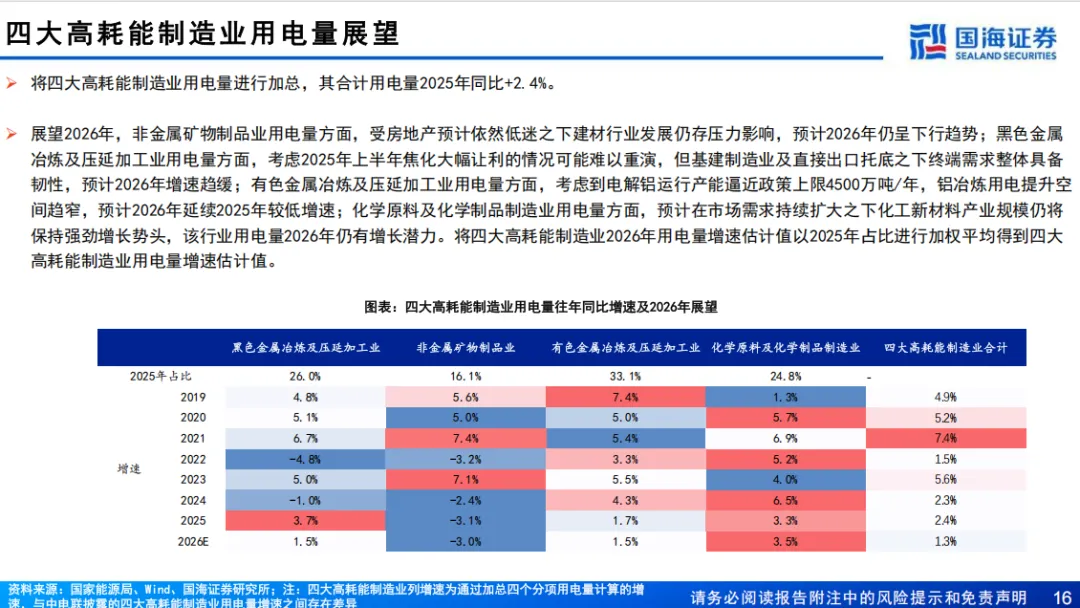

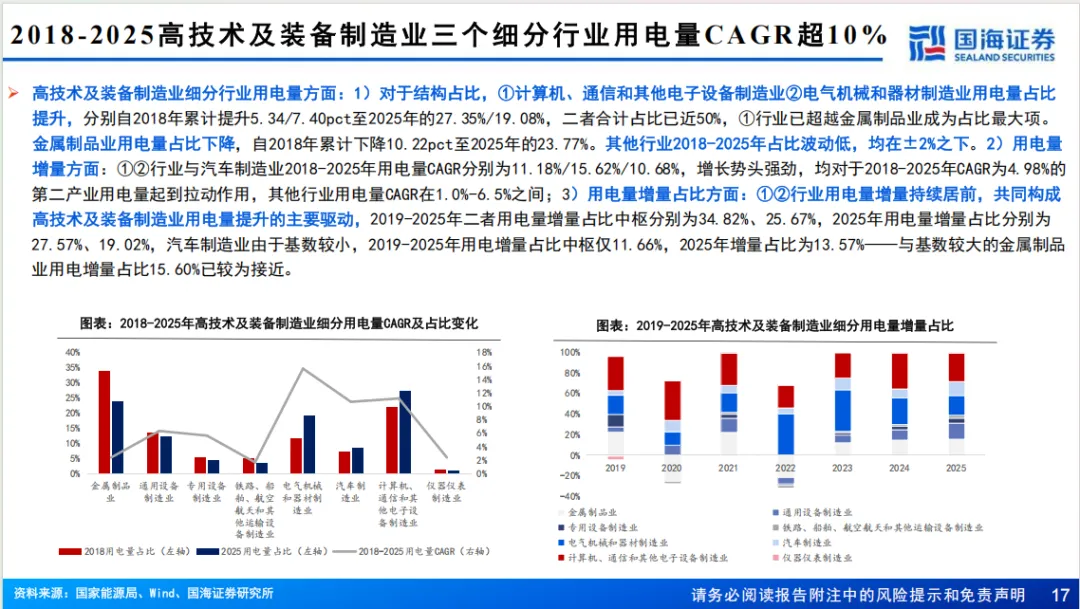

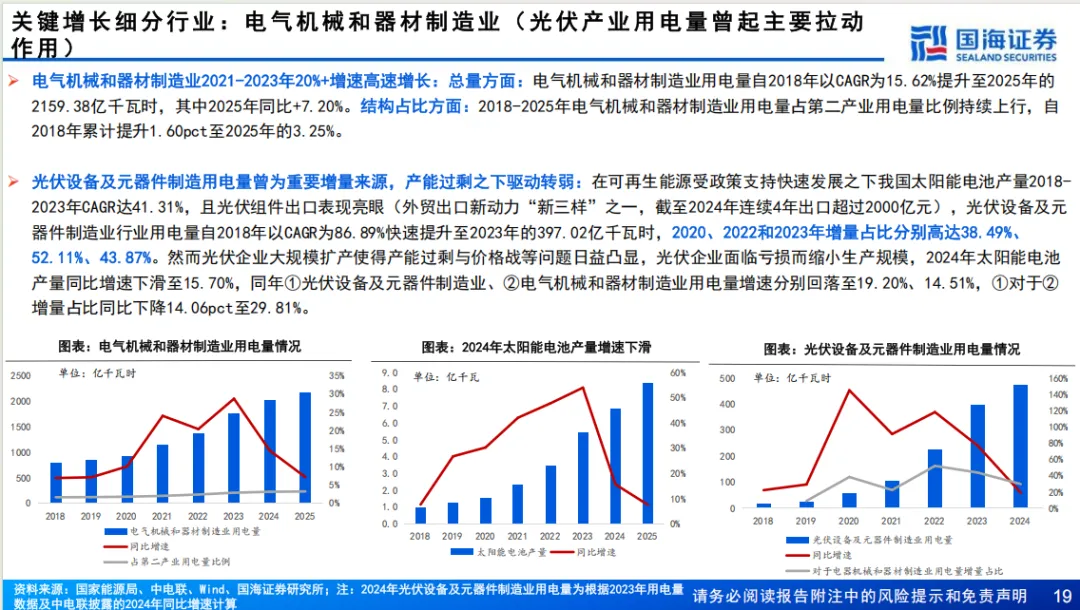

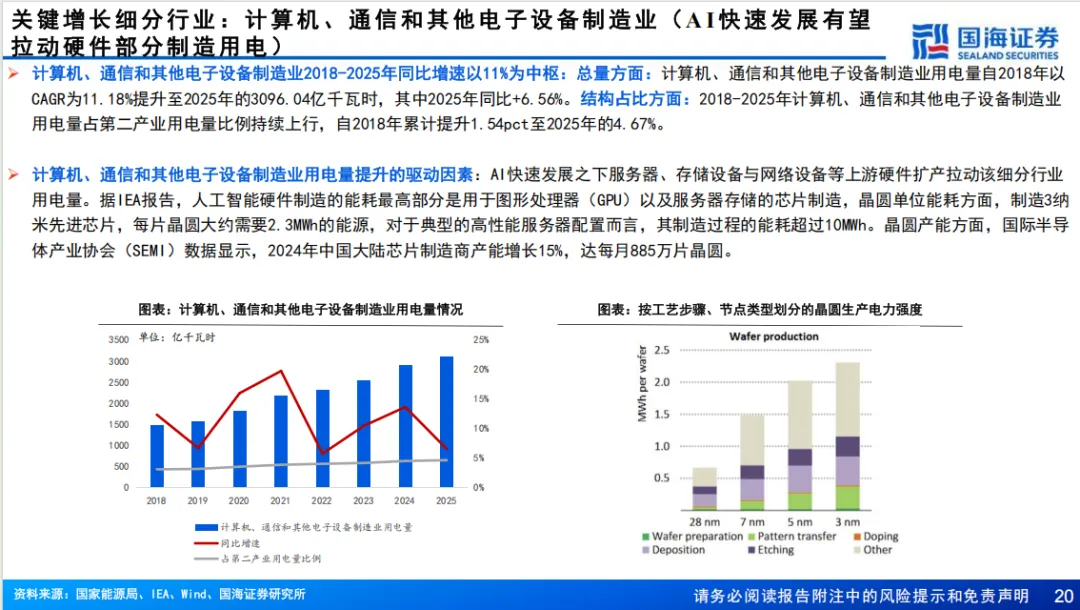

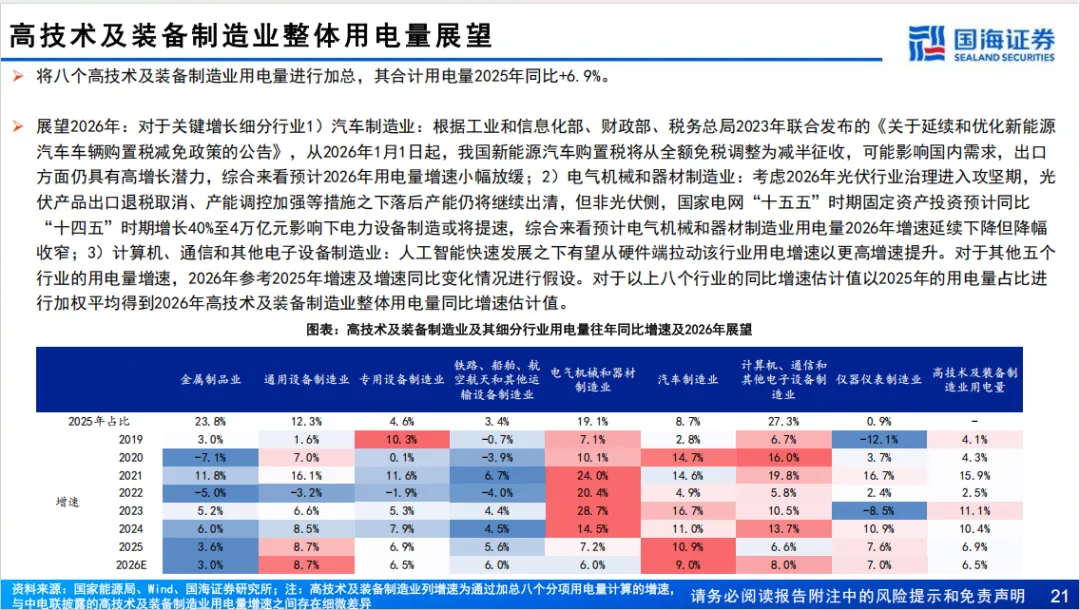

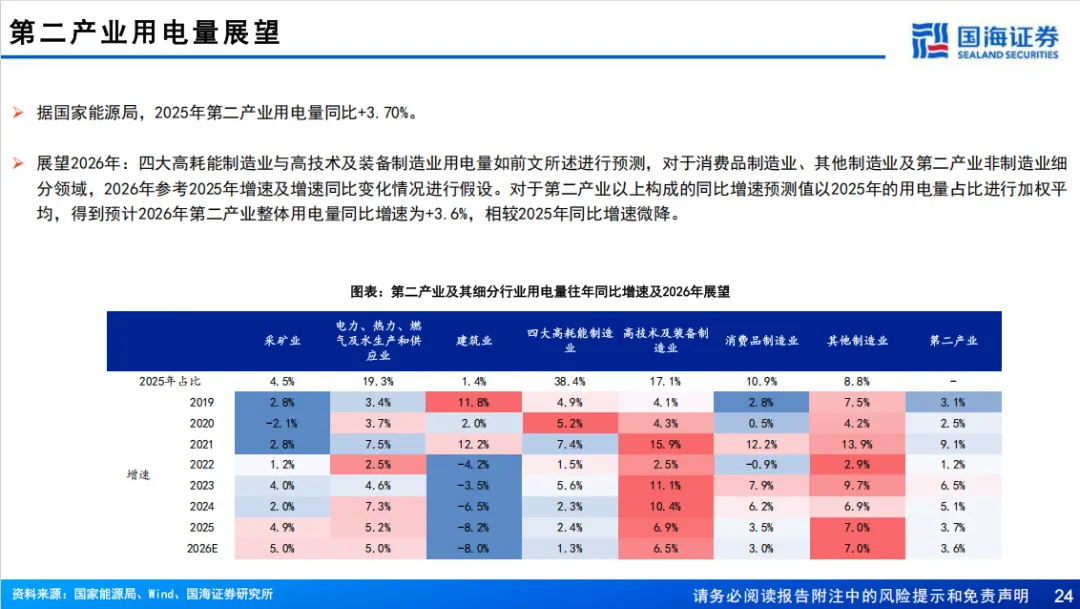

第二产业:仍为用电主力,内部结构优化见效:2016-2025年,第二产业用电量以CAGR为5.19%增至6.64万亿千瓦时,2025年同比+3.7%,占比64.01%,仍是全社会用电主力,增量贡献度中枢为54%。内部结构有所优化,高技术及装备制造业逐步取代四大高耗能制造业成为增长核心——计算机通信电子、电气机械、汽车制造三个细分领域2018-2025年CAGR均超10%,主要系人工智能、新能源汽车与新能源发电的迅猛发展拉动制造端用电量提升;而四大高耗能行业受地产低迷、产能优化等影响,占比下滑,内部增速亦有分化。

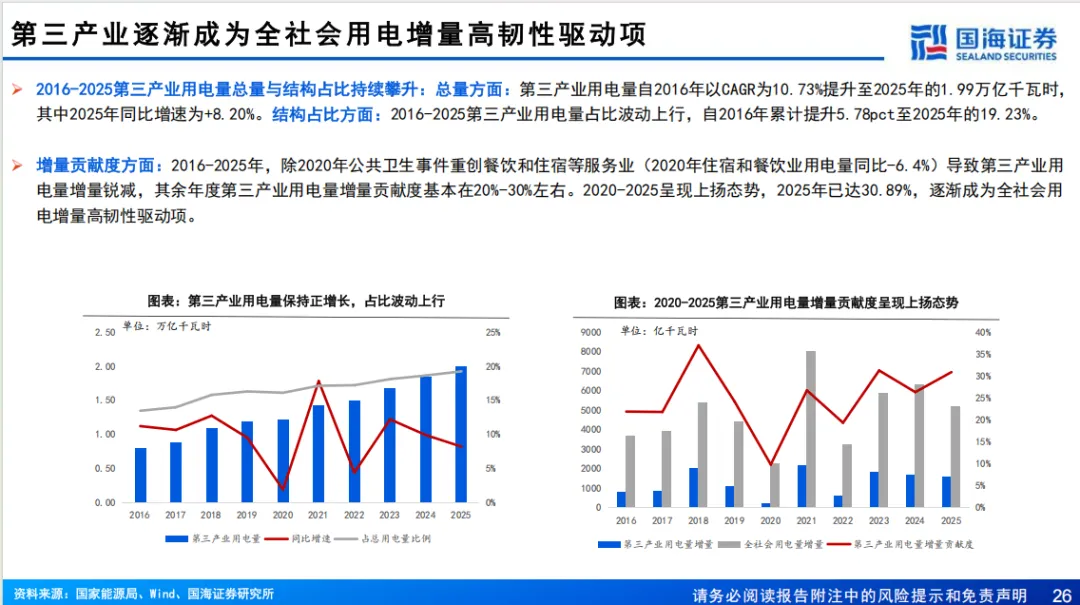

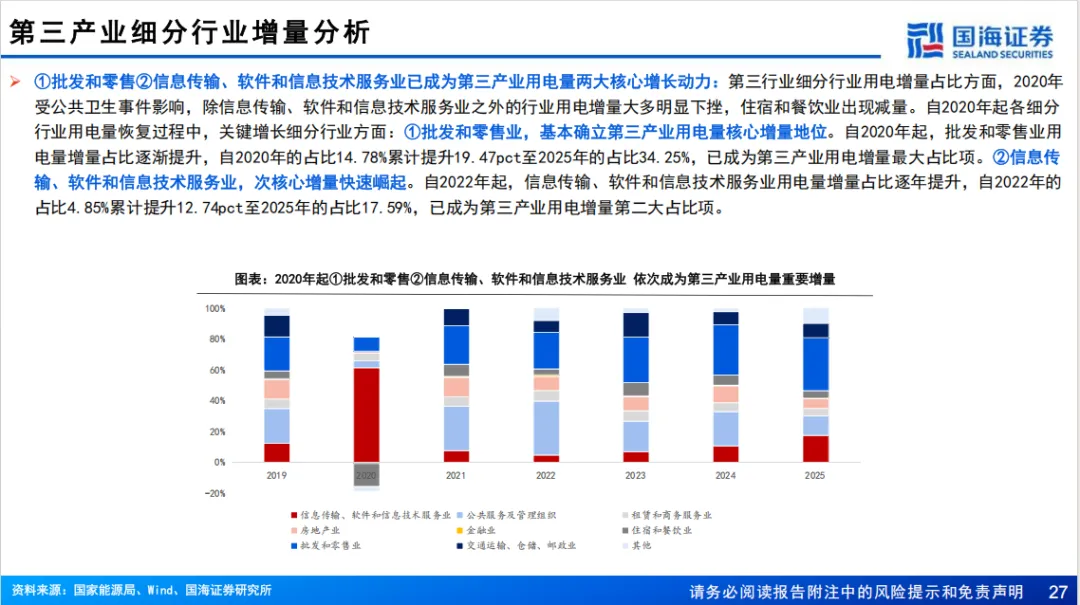

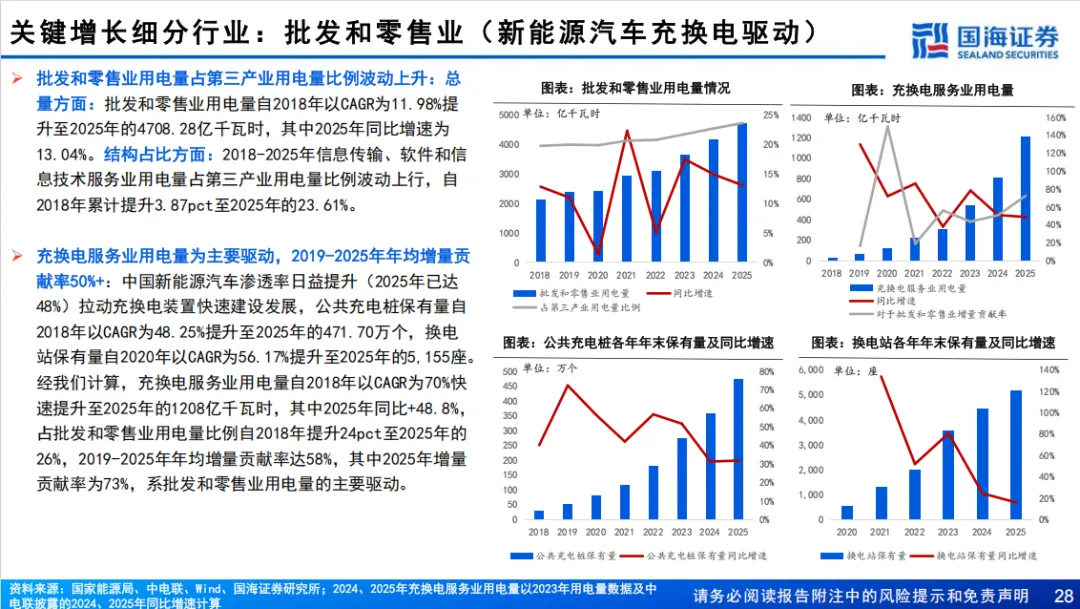

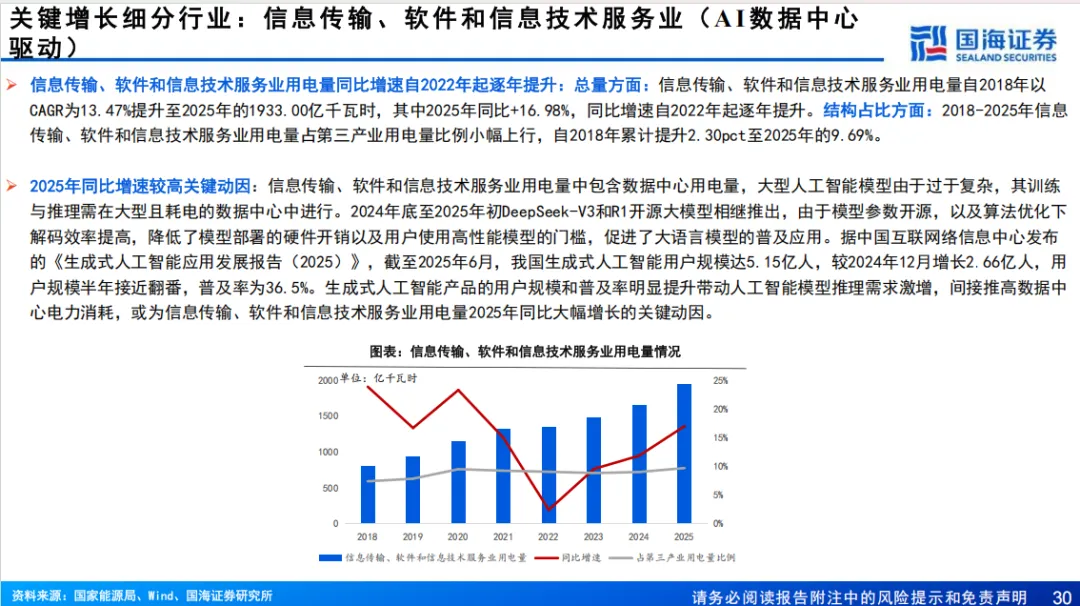

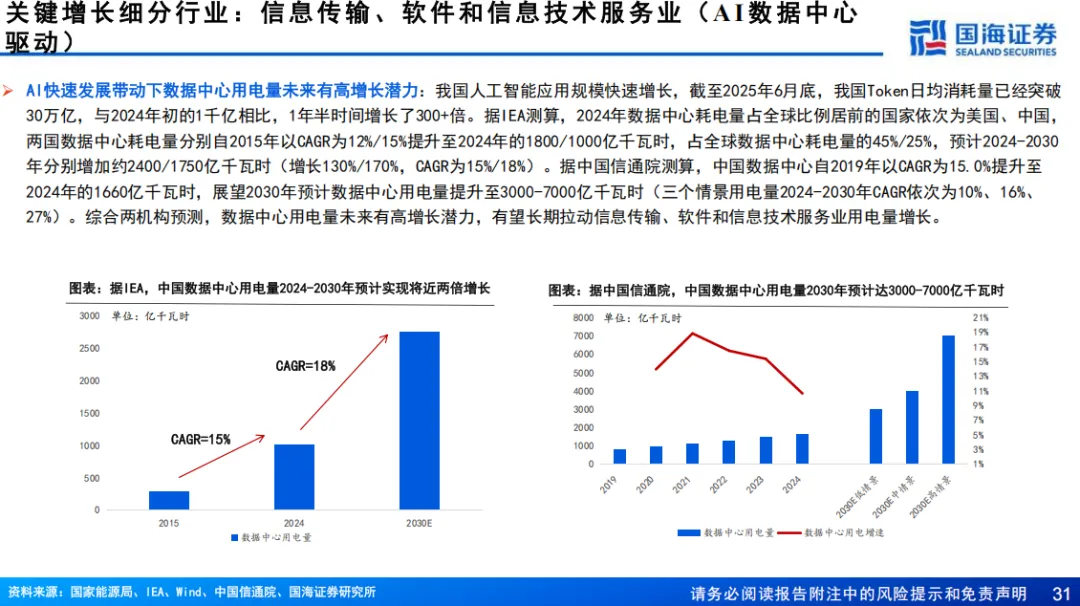

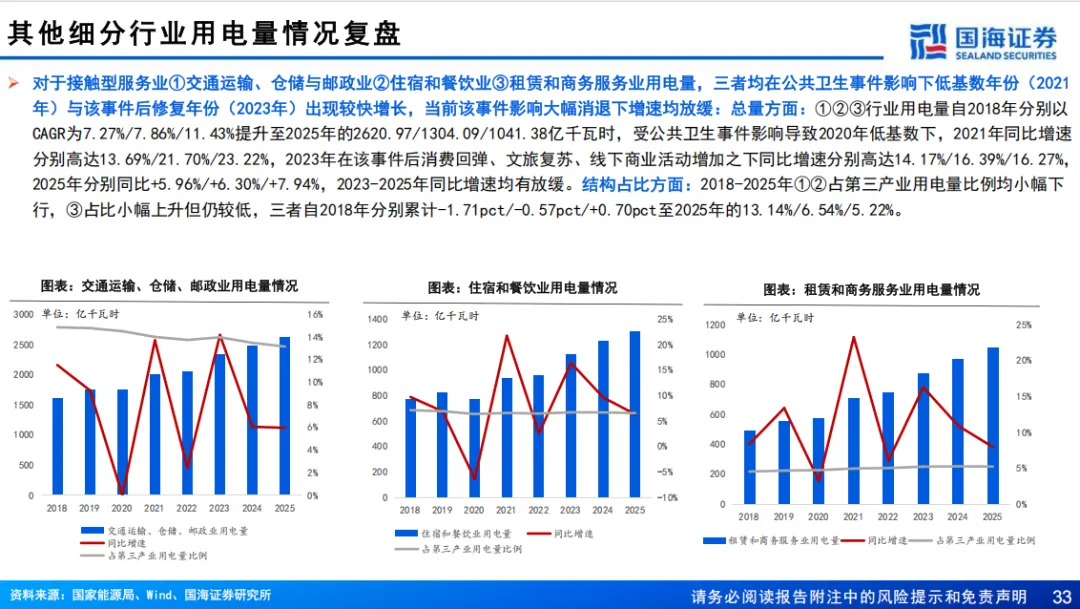

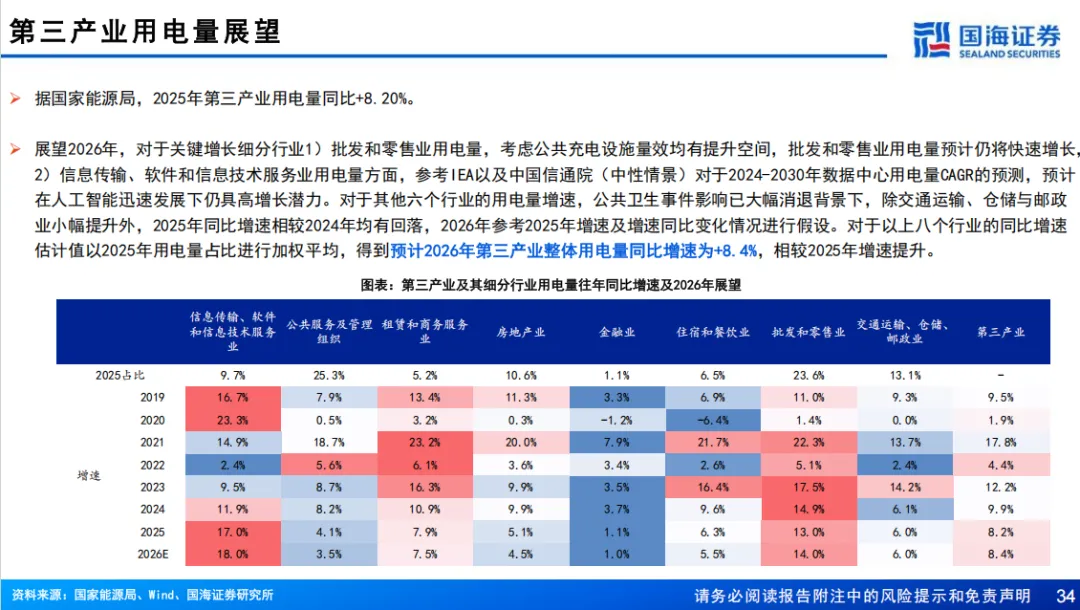

第三产业:增量贡献攀升,新兴产业为核心引擎:2016-2025年,第三产业用电量以CAGR为10.73%快速增长至1.99万亿千瓦时,2025年同比+8.2%,占比19.23%,增量贡献度升至30.89%,已成为全社会用电增长的重要驱动。增长动力主要来自两个细分行业:1)批发和零售业受新能源汽车快速渗透所产生的高增充换电需求驱动,2018-2025年用电量CAGR达12%;2)信息传输、软件和信息技术服务业受人工智能快速发展下数据中心用电量高增长拉动,2025年增速高达17%。

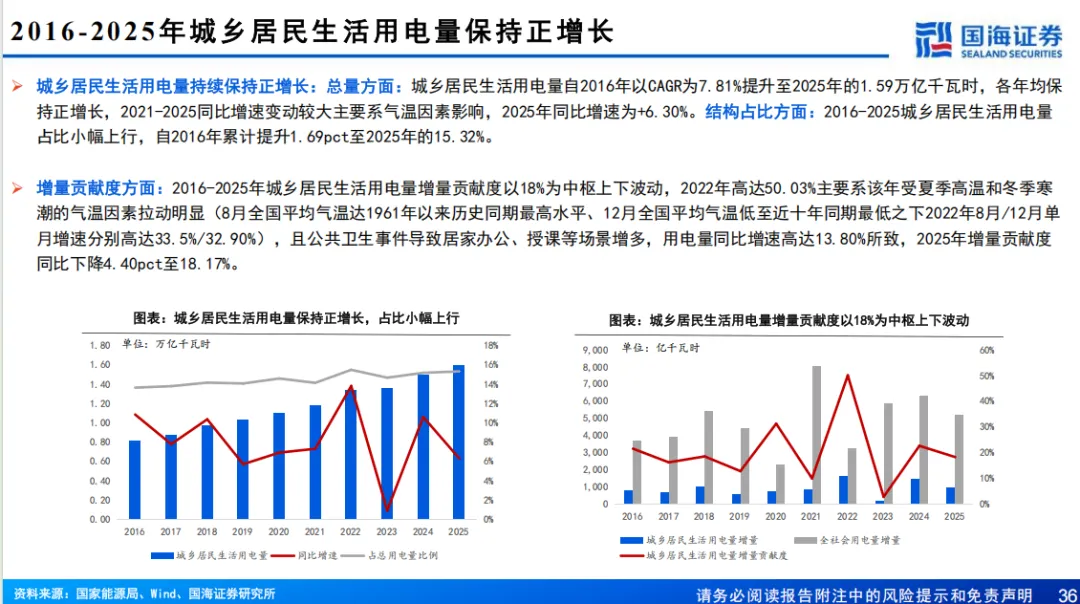

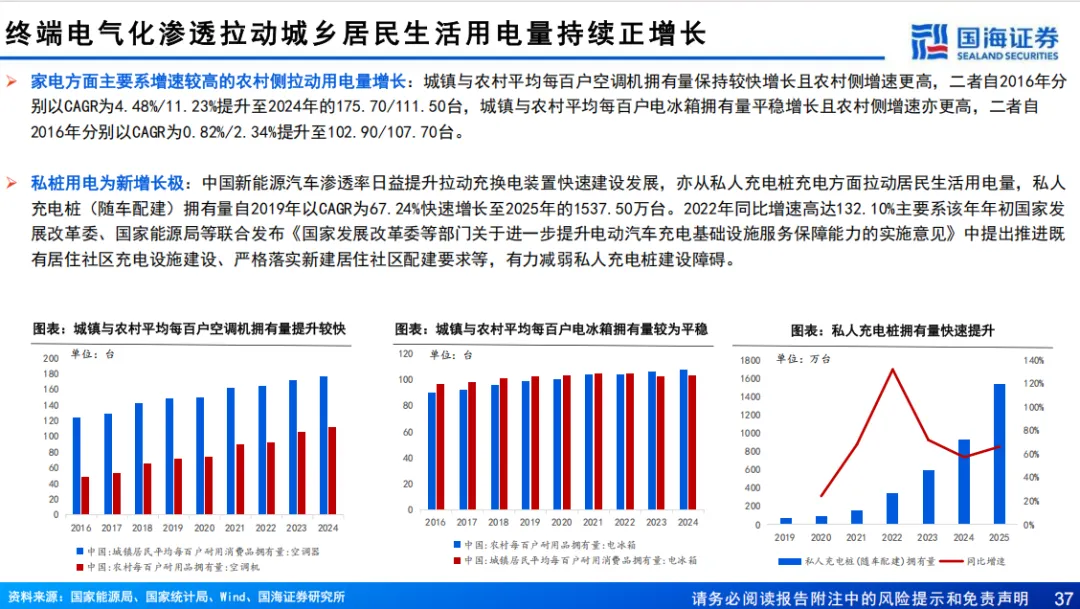

城乡居民生活用电:终端电气化渗透+气温因素叠加驱动:2016-2025年,城乡居民生活用电量以CAGR为7.81%增至1.59万亿千瓦时,2025年同比+6.3%,占比15.32%,增量贡献度以18%为中枢波动,2022年在极端天气与居家场景增多叠加下贡献度高达50.03%。增长重要因素包括终端电气化渗透——农村家电普及以及私人充电桩拥有量高速增长,同时气温因素对用电的影响放大,推动夏季用电需求大幅攀升。

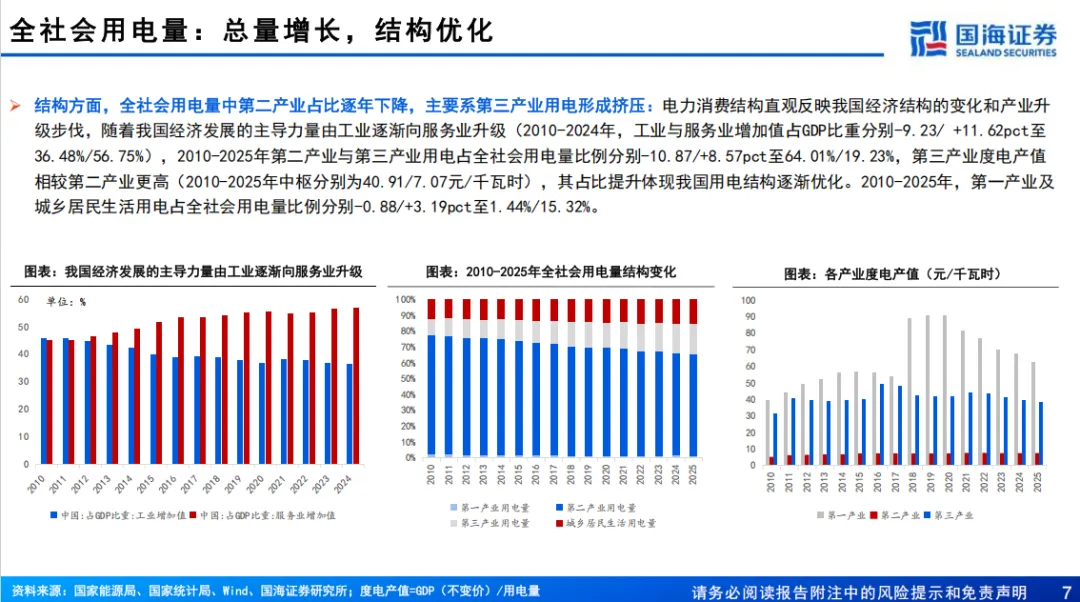

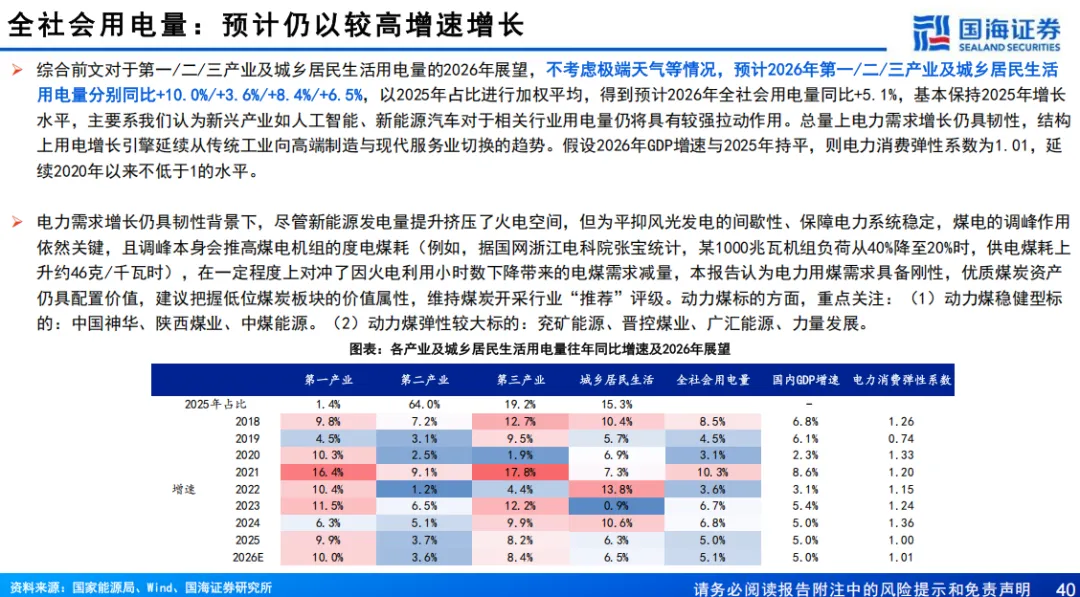

2010-2025年,第一产业、第二产业、第三产业用电及城乡居民生活用电占全社会用电量比例分别-0.88pct/-10.87pct/+8.57pct/+3.19pct至1.44%/64.01%/19.23%/15.32%。根据测算,不考虑极端天气等情况,2026年第一/二/三产业及城乡居民生活用电量预计分别同比+10.0%/+3.6%/+8.4%/+6.5%,全社会用电量同比+5.1%。整体来看,总量上电力需求增长仍具韧性,结构上用电增长引擎延续从传统工业向高端制造与现代服务业切换的趋势。

投资建议:本报告基于对用电量的分行业历史复盘,发现新兴产业对于相关行业用电量具有较强拉动作用,电力需求总量增长仍具韧性,短期来看风光发电间歇性决定了煤电的调峰作用不可忽视,电力用煤需求具备刚性,优质煤炭资产仍具配置价值。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。动力煤标的方面,重点关注:(1)动力煤稳健型标的:中国神华、陕西煤业、中煤能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。

风险提示:1)煤炭进口影响风险;2)测算误差风险;3)可再生能源持续替代风险;4)储能发展加速风险;5)重点关注公司业绩不及预期风险;6)宏观经济下行风险。

正

文

证券研究报告《能源开采行业深度报告:解构国内用电结构,探寻电力需求增长引擎》

对外发布时间:2026年2月3日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

本报告联系人:

徐萌

SAC编号:S0350125070001

团队介绍

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

E

N

D