一、基础大模型的竞争格局

1、基础大模型的竞争格局逐渐收敛

自2022年11月Open AI的 Chat GPT推出以来,全球迅速掀起大模型发展的热潮。在政策与资本的双轮驱动下,国内高校/科研机构、互联网企业、AI创业公司等玩家竞相入局,市场一度呈现“百模大战”的喧嚣。然而,仅两年左右时间,基础模型赛道便经历残酷洗牌:零一万物放弃万亿以上超大参数模型的训练,战略转向B 端产业落地;百川智能收缩战线,选择聚焦医疗垂直领域;更多参与者则无声退场。进入2025年,基础模型的竞争格局已明显收敛——以互联网、云计算为代表的科技巨头(阿里巴巴、字节跳动、百度、腾讯、华为)和少数AI初创企业(深度求索、智谱、月之暗面、阶跃星辰、MiniMax)成为继续留在牌桌上的主要力量(见图表1)。

图表1:基础大模型的竞争格局

资料来源:AI洞察研究整理

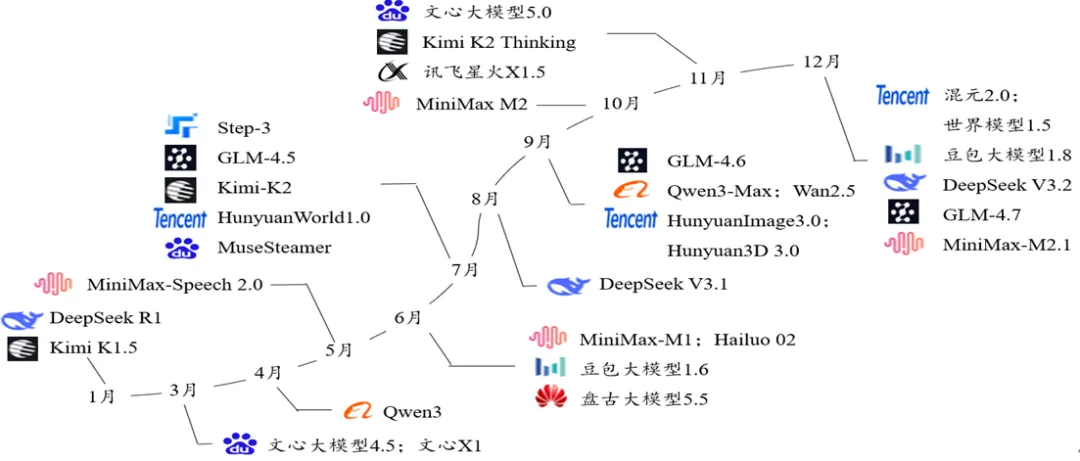

然而行业格局收敛之际,技术层面的竞赛进一步白热化。纵观2025年,留在牌桌上的少数玩家围绕大模型核心能力展开激烈角逐:科技巨头持续加码,阿里巴巴Qwen、百度文心、字节跳动豆包、腾讯混元、华为盘古等模型密集更新(见图表2);初创阵营展现出强劲的突破力——年初,DeepSeek R1凭借创新的技术和卓越的性能破圈,引发海内外广泛关注;随后,GLM-4.5、Kimi K2、MiniMax-M2相继亮相,性能达到开源模型中的SOTA水准;至年末,Kimi K2 Thinking、DeepSeek V3.2、GLM-4.7及MiniMax-M2.1的轮番登场,更将创新势能推向全年高点。

图表2:2025年推出的代表性大模型

资料来源:AI洞察研究整理

基础模型预计将延续2025年的非稳态竞争态势,短期内难以形成稳态格局。主要基于以下两点判断:

其一,大模型的现有能力距离AGI仍有漫长征程,技术迭代远未完成。诚然,2025年大模型在推理、Agent、编程、多模态、长上下文窗口与记忆机制等能力上进步斐然,这些技术成果也在深刻改变人类生产生活方式。但需要清醒的认识到,当前大模型本质上仍是基于概率计算的预测系统——模型通过大量语料训练,以足够高的准确率预测下一个token。这就使得大模型在持续学习能力、理解世界、与环境互动能力及逻辑推理能力等能力上存在明显的局限,也就意味着大模型距离真正的AGI(通用人工智能)还有很长的路要走。行业参与者仍需在基础模型上持续迭代,突破现有能力边界。

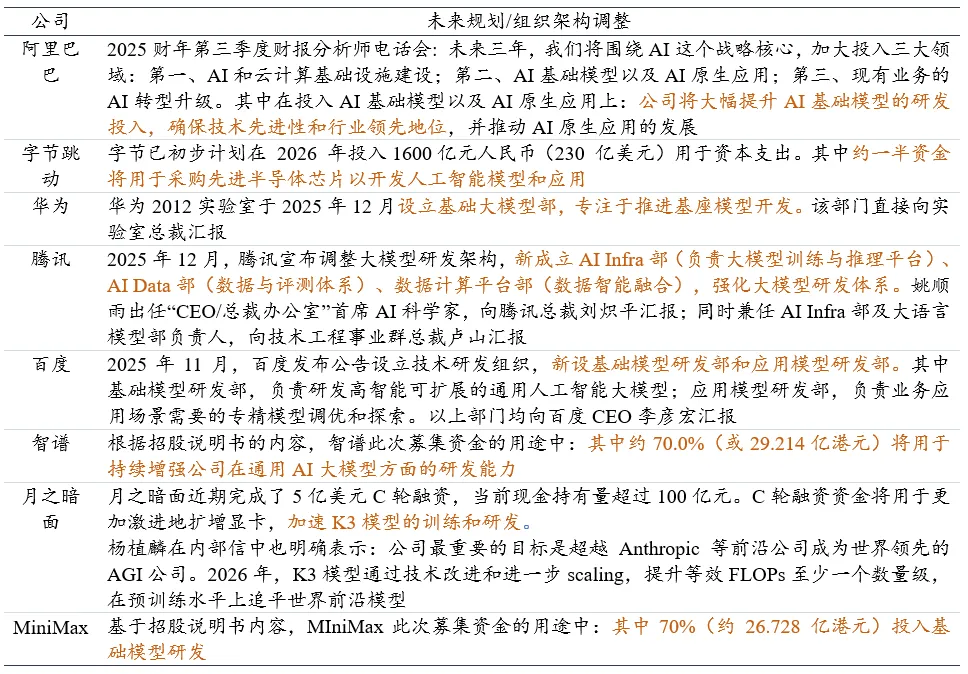

其二,从现有的玩家在未来的发展规划与组织架构的调整来看(见图表3),大模型的“内卷”短期内不会结束。其中阿里巴巴明确未来将大幅提升AI基础模型的研发投入;字节跳动计划2026 年持续加大AI相关投入;华为、腾讯与百度也都在2025年底成立了基础模型部门,这一架构调整与汇报关系的扁平化,释放出提升AI研发效率、加快AI布局的信号。不仅仅是科技大厂加码基础模型,AI初创企业同样计划持续投入基础模型的研发:智谱与MiniMax均已通过港交所上市聆讯,计划将此次IPO募集资金的70%投入基础模型的研发;月之暗面则持有超百亿元资金,正加速K3模型的训练和研发。

图表3:部分大模型厂商的未来规划/组织架构调整

资料来源:智谱与MiniMax招股说明书 新闻资讯

2、哪类基础模型厂商有竞争优势

(1)基础模型竞争的关键要素分析

各大模型厂商在基础模型方向的竞争可以说是人才、算力、数据以及资金多个维度的较量:

①在人才方面:算法创新的基石是AI人才,尤其是顶尖人才。大模型的研发绝非简单的“堆算力、喂数据”,而是要攻克一系列未成熟范式的底层理论与算法难题。以Deepseek-R1为例,Deepseek团队凭借算法层面的创新,以远低于行业水平的训练成本,却在数学、代码、自然语言推理等任务上实现了与OpenAI o1正式版比肩的性能。在大模型技术仍处于快速迭代的现阶段,顶尖AI人才作为探索新理论、新架构、新算法的核心力量,能持续拓展模型能力边界,是保持技术领先的关键。

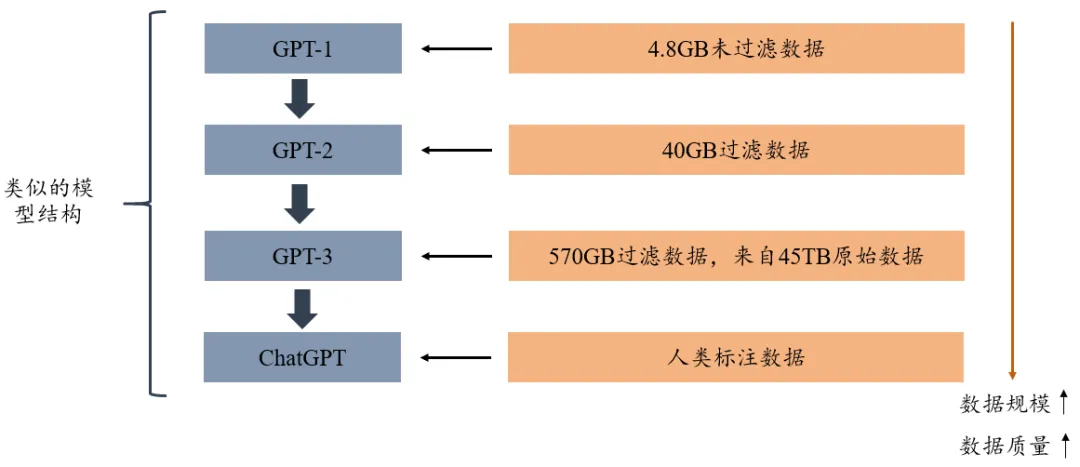

②在数据方面。大模型的智能并非与生俱来,而是通过海量数据学习获得,数据为其提供了必需的知识与信息。如果缺乏高质量的数据,再先进的算法和再强大的算力,都难以训练出高性能的基础大模型。以GPT系列演进为例(见图表4):从GPT-1到ChatGPT,模型的架构设计并未发生显著的变化,然而该系列大模型能力的提升主要取决于训练数据数量和质量的提升。GPT-3依赖数据规模解锁了模型的涌现能力;ChatGPT通过引入高质量人类标注数据,实现与人类偏好有效对齐。由此可见,数据质量与规模是影响模型性能的关键因素。

图表4:更高质量、更大规模的训练数据是GPT模型成功的驱动力

资料来源:《Data-centric Artificial Intelligence: A Survey》

③在算力方面:算力是基础模型竞争的关键变量。当下国内大模型已普遍突破千亿参数、正向万亿量级迈进,而模型规模的扩张直接驱动算力需求激增,推动算力集群从“千卡”向“万卡”“十万卡”乃至更大规模加速演进。与此同时,大模型迭代速度极快,领先模型的优势窗口可能仅维持3-4个月。在模型规模与迭代速度的双重驱动下,算力已成为基础模型竞争的关键变量:更强的算力集群不仅能支撑训练更大、更复杂的模型,更能够显著加速模型的迭代优化进程。在这场残酷的“军备竞赛”中,具备雄厚算力储备的企业,方能更快训练出更优模型,从而抢占市场先机,构筑生态壁垒。

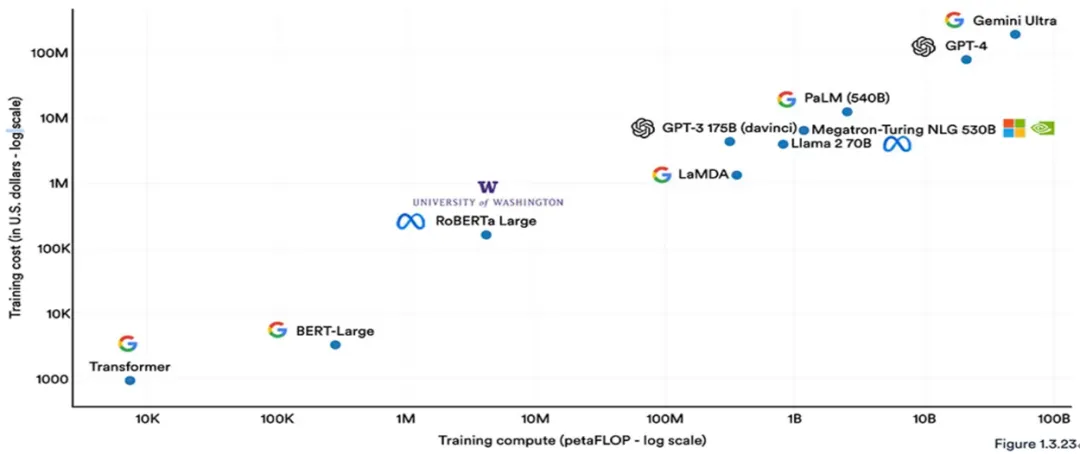

④在资金方面:基础模型训练是资本密集型业务,需要持续、高强度的资金投入。其成本结构主要由三大核心支柱构成:算力支出(芯片采购与电力消耗)、人力投入及数据获取。伴随大模型规模的不断扩展,其训练成本也不断攀升。例如,在2017年训练最初的Transformer模型仅需约900美元;而到了OpenAI的GPT-4和Google的Gemini Ultra,其训练成本已分别达到了约7800万美元和近2亿美元(见图表5)。最为关键的是,基础模型的竞争并非一次性投入即可锁定胜局,而是一场“长跑”。企业必须持续投入研发,方能维持技术领先地位。

图表5:Estimated training cost and compute of select AI models

资料来源:2024 AI Index report

(2)哪类企业有竞争优势

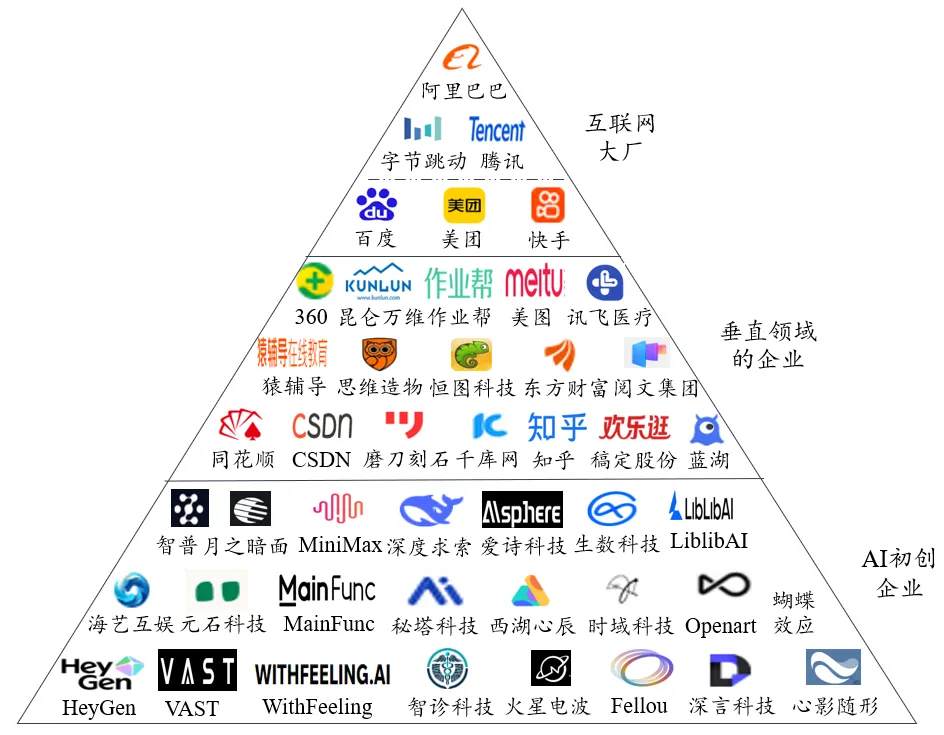

尽管市场竞争格局持续动态演变,但综合资金、算力、数据、人才等核心要素来看,科技巨头相比中小厂商具备系统性竞争优势。在基础模型的竞争中,以阿里巴巴、字节跳动为代表的科技巨头有望占据主导地位。以下主要从以下四个维度展开具体分析:

①在资金方面:阿里巴巴、字节跳动、华为、腾讯、百度等科技巨头拥有数千亿元至万亿元的年营收规模,相较科大讯飞、幻方量化以及其他AI初创企业具备碾压性的资金优势(见图表6)。这种雄厚的资金实力能够有效的支持这些科技巨头在基础模型研发上的持续高强度投入——无论是算力基建、人才招聘还是技术研发,均能获得充足的资源保障。据公开信息,百度、阿里巴巴与字节跳动等公司每年AI投入资金少则数百亿元。

图表6:部分模型厂商的营业收入

资料来源:阿里巴巴/腾讯/百度/科大讯飞年报、智普/MiniMax招股说明书、排排网、华为官网

②在算力方面:阿里巴巴、字节跳动、腾讯、华为、百度本身就是云服务厂商,为客户提供AI算力及MaaS服务,这就驱动其对AI基础设施进行重投入。通过大规模AI芯片采购与自主研发(如百度昆仑芯),这些巨头拥有充沛的算力资源训练自家大模型。反观中小模型厂商,则面临严峻的算力焦虑:即便是拥有万张GPU储备的幻方量化,在大模型训练需求面前依然捉襟见肘;而科大讯飞与其他AI初创企业更多依赖算力租赁。

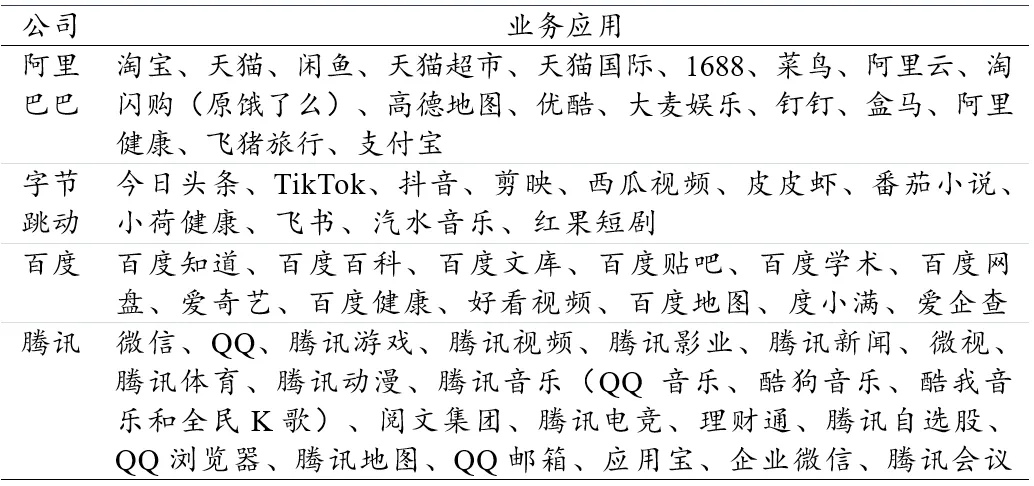

③在数据方面:在互联网时代,科技巨头凭借丰富的应用场景沉淀了海量的独家且高质量的数据资产(见图表7)。这些数据涵盖文本、图像、视频、音频多个模态,覆盖电商、本地生活服务、文娱、医疗健康、金融、办公多个领域。当多数大模型仍困于公开数据集的局限时,这些私域数据已成为模型训练的稀缺资源和核心壁垒。反观中小模型厂商,即便科大讯飞与深度求索的母公司幻方量化具备部分业务场景数据,但在数据的多样性上仍逊于科技巨头。其他AI初创企业的原始数据沉淀更是薄弱,只能依赖爬虫、与数据提供商合作或购买等方式获取数据,在数据维度的竞争中已然处于劣势。

图表7:科技巨头的业务应用

④在人才方面:AI领域的人才博弈已成为科技企业抢占技术制高点的核心战场。科技巨头推出系列顶尖人才计划——Top Seed人才计划、阿里星顶尖人才计划、AIDU计划、青云计划、勇敢新世界计划等,招募具潜力的青年科研精英。凭借丰厚的薪酬待遇、充足的算力资源和丰富的应用场景,这些巨头企业相较于中小厂商展现出强大的人才吸引力。同时,科技巨头也在积极引进业界领军人物,以强化自身研发实力。例如,字节跳动成功邀请谷歌DeepMind研究副总裁吴永辉加盟、阿里巴巴则招揽了全球顶尖AI科学家许主洪。上述举措显著提升了科技巨头在AI领域的人才密度,进一步拉开与其他模型厂商的差距。

二、AI应用的竞争格局

1、AI应用市场的格局分析

(1)AI应用市场“三足鼎立”

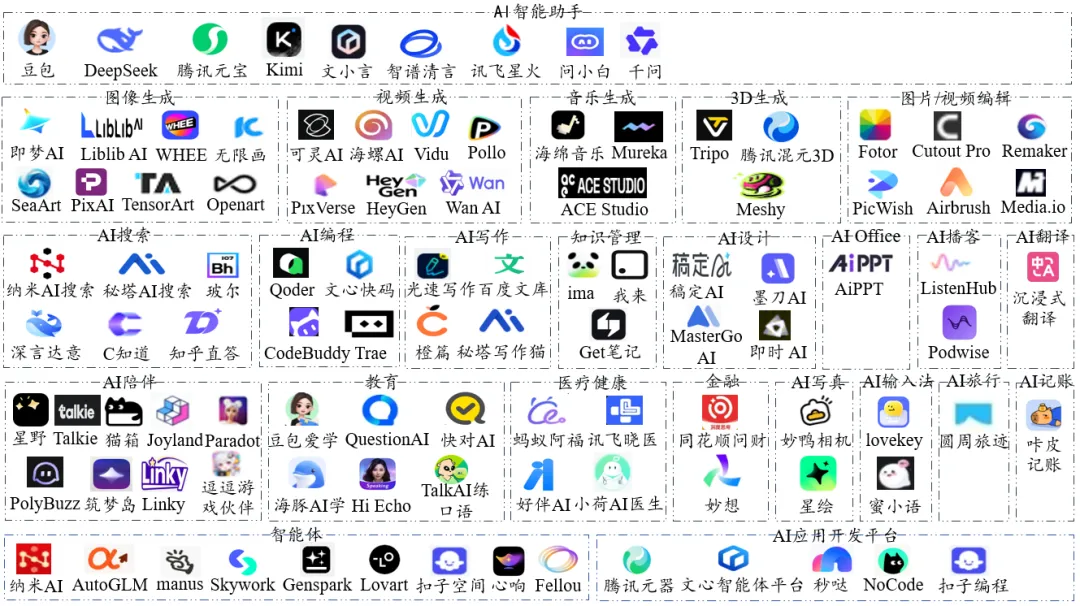

近两年,政府密集出台人工智能产业促进政策,大力推进人工智能规模化商业化应用;同期,大模型技术持续迭代演进,在多模态、推理等能力上持续精进,推理成本也大幅降低。政策红利与技术突破的双重共振,推动了国内AI应用的蓬勃发展。AI智能助手、内容创作(图像、视频、音频、3D生成)、效率办公(AI搜索、AI编程、AI写作、知识管理、AI设计)、生活娱乐(AI陪伴、AI教育、医疗健康、写真)相继涌现,具备任务执行能力的智能体(Agent)更成为新热点(见图表8)。从单模态到多模态,从“对话”到“任务执行”,AI的能力边界正在不断拓宽。

图表8:AI应用图谱

资料来源:AI洞察研究整理

图表9:布局AI应用的主要玩家

资料来源:AI洞察研究整理

①互联网大厂:在AI浪潮推动下,互联网大厂采取现有业务及产品 AI 化+AI 原生应用的策略(见图表10):

其一,存量业务的AI升级。互联网大厂正加速推进AI技术对旗下业务及产品的赋能,往往采用对原应用进行AI重构或在原有产品中添加AI功能方式实现升级。比如百度文库经过大模型的重构,已从一个文档平台进化为“一站式AI内容获取和创作平台”;腾讯在微信中增加AI搜索功能,强化原应用的粘性。

其二,AI原生应用的推出。互联网大厂要么选择切入高用户群、潜在发展空间大的赛道,要么依托公司已有的业务场景进行AI原生应用的开发。目前大厂推出的AI原生应用已覆盖AI智能助手、AI应用开发平台、图像/视频生成、智能体、健康管理、教育等方向。其中 AI 智能助手被普遍视为 AI 时代的超级流量入口,已经成为互联网大厂的战略必争之地,大厂的资源投入明显向其倾斜。

图表10:互联网大厂推出的AI原生应用与AI赋能原应用

资料来源:AI洞察研究整理

②垂直领域的企业:这类玩家往往信息化程度较高,以互联网平台类企业居多,业务场景覆盖设计、教育、金融、医疗等方向。凭借多年垂直深耕形成的行业洞察与高质量、稀缺性数据的积累,它们在AI应用开发上具有得天独厚的优势。它们通常基于现有的业务场景推出相关的AI应用,或对原应用进行AI升级。例如,在线教育平台“作业帮”推出Question AI、快对AI和光速写作;金融科技领域的“同花顺”则基于自研的HithinkGPT升级同花顺问财。

③AI初创企业:出海可以说是AI初创企业身上较为鲜明的特征。通常受C端用户付费意愿与能力、市场的竞争环境、监管政策、企业的融资需求等多重因素的驱动,越来越多的AI初创企业选择将产品瞄准海外市场,甚至将公司总部设立在海外。这些企业重点布局图像/视频/音频生成、AI陪伴、智能体等赛道,并凭借更强的本地化能力、灵活的商业策略以及更快的产品迭代速度在海外站稳脚跟(见图表11)。

图表11:AI初创企业推出的AI应用

资料来源:AI洞察研究整理

(2)互联网大厂主导国内AI应用市场

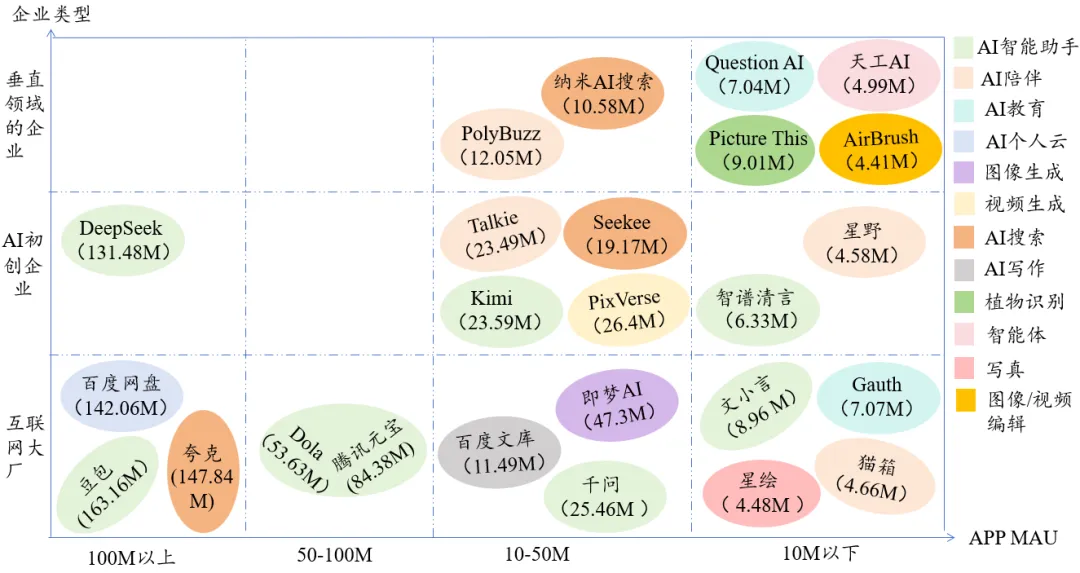

据AI产品榜的数据显示:在APP端TOP 25榜单中,互联网大厂凭借12款入围产品占据近半壁江山(见图表12)。在这12款应用中,除了Dola与Gauth面向海外市场外,其余10款应用均主攻国内市场,其中百度网盘、夸克、豆包与腾讯元宝四款应用的MAU均突破5000万。反观AI初创企业与垂直领域企业,入围的AI应用合计13款,其中超半数应用是面向海外市场。而在其面向国内市场的产品中,仅DeepSeek达成1.31亿MAU的断层领先,其余应用的MAU均在3000万以下。由此看出,在本土AI应用市场,互联网大厂无论从入围的数量还是MAU维度,均形成对AI初创企业与垂直领域玩家的碾压。

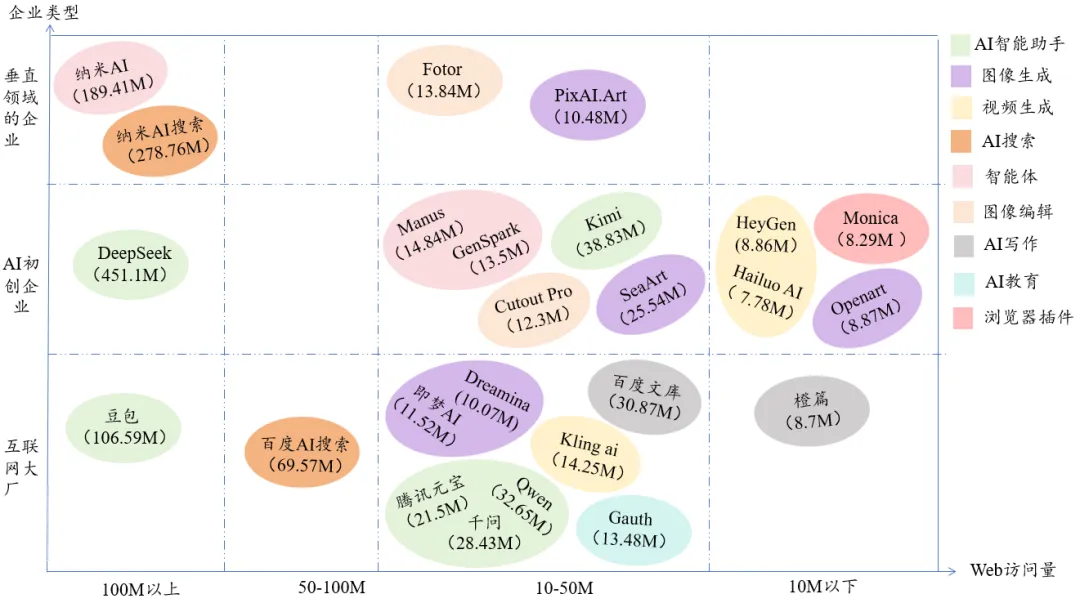

在Web端入围的TOP 25应用中,互联网大厂以11款应用微弱领先AI初创企业(10款),垂直领域企业则以4款明显落后(见图表13)。这些应用存在显著不同:AI初创企业入围的应用中更多的是面向海外市场,在其推出的10款应用中至少有8款主攻海外市场;相反,国内市场已成为互联网大厂与垂直领域企业的主战场,两者入围的六成应用是面向国内用户,且头部效应显著——豆包、纳米AI搜索、纳米AI、百度AI搜索的Web访问量均突破5000万大关。

图表12:2025年12月MAU在前25的APP端应用

图表13:2025年12月访问量在前25的Web端应用

资料来源:AI产品榜

综上所述,现阶段互联网大厂在国内Web端和APP端市场占据主导地位。这主要得益于其具备强大的流量获取和投放能力、丰富的场景生态、海量且高质量的用户数据以及雄厚的资金实力。考虑到真正意义上的新一代智能终端尚未诞生,短期内智能手机与PC仍将是用户与AI交互的主流硬件。在人工智能时代的新终端缺位、PC与智能手机仍是AI核心入口的背景下,互联网大厂凭借上述优势,在国内AI应用市场的主导地位仍将持续。伴随互联网大厂AI应用的密集上线,未来AI应用方向的流量或进一步向互联网大厂集中。

但这并不意味着中小企业在AI时代的国内市场没有机会。当下的主要玩家基本是基于手机与PC进行AI应用开发,但这些被开发出的应用并未充分发挥出AI潜能,传统的PC与智能手机也并非AI时代的理想载体。参照移动互联网的发展脉络,随着AI时代核心硬件入口的成熟,应用市场将会迎来真正意义上的爆发期,催生出全新的蓝海。巨头往往因困于路径依赖与存量利益,更倾向于将AI作为现有生态的渐进式优化,并非进行自我颠覆。而这无疑是创新者实现破局的黄金窗口。正如移动互联网诞生了字节跳动、滴滴、拼多多,AI时代也必将孕育出新一代的巨头企业。

2、细分赛道竞争格局分析

(1)AI智能助手

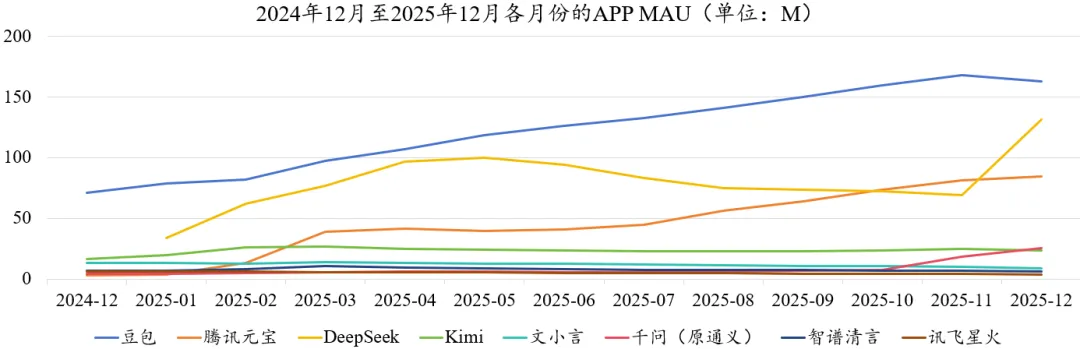

AI智能助手不管是面向Web端还是APP端在AI应用中都是流量担当,但是主流玩家对于AI智能助手的角逐主要还是聚焦在APP端。回想在2024年底,豆包、Kimi、文小言领跑AI智能助手赛道。进入2025年,AI智能助手赛道的博弈提速。年初,DeepSeek凭借DeepSeek-R1模型的技术创新出圈,用户量激增。随后,腾讯对腾讯元宝进行大规模推广,强势加码;阿里巴巴则在11月份推出AI原生产品“千问”,并把AI超级入口的重点集中在千问上。至2025年末,市场形成豆包、DeepSeek、腾讯元宝引领的竞争格局(见图表14)。

图表14:AI智能助手在APP 端的MAU

资料来源:AI产品榜

然而,AI智能助手的竞争远未至终局,市场格局仍处于动态演化之中。随着腾讯和阿里巴巴在AI智能助手赛道的持续加码,旗下产品腾讯元宝与千问有望实现对DeepSeek的赶超,最终形成豆包、腾讯元宝与千问主导的稳定格局。支撑这一判断的核心逻辑在于:AI智能助手不仅是流量、模型能力的竞争,更是生态的较量。中小企业在流量、模型、生态维度上难以与互联网大厂抗衡。

以DeepSeek为例:即便深度求索在大模型技术上的突破性进展值得称道,技术出圈也确实带来了智能助手DeepSeek的流量增长。但是,相较于豆包、千问、腾讯元宝,DeepSeek也是缺乏强大的生态场景支撑。生态的缺失制约了其在娱乐、社交、购物等高频生活场景的渗透,导致产品体验竞争力不足。

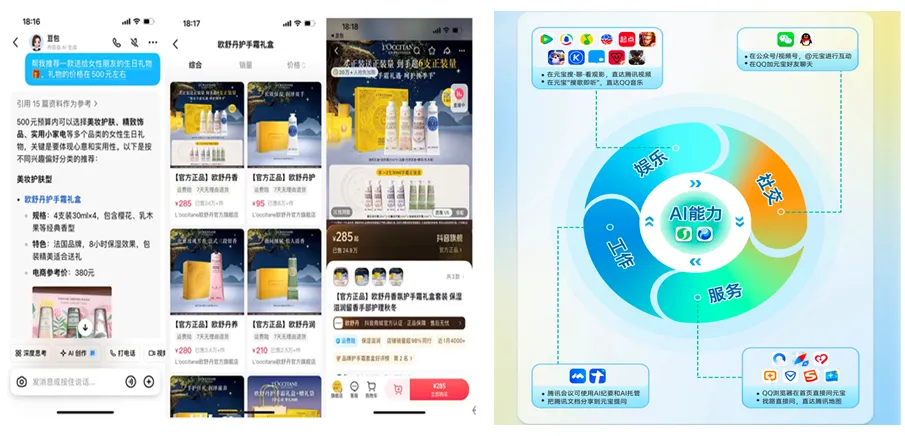

反观互联网大厂,其核心优势正在于生态整合能力。豆包在2025年下半年上线了购物功能(见图表15),还整合了本地生活服务;腾讯元宝已全面打通微信、QQ、腾讯会议等数十款内部产品,覆盖社交、办公与娱乐等核心场景(见图表16);千问未来计划将地图、外卖、订票、办公、学习、购物、健康等各类生活场景接入千问APP。

图表15:让豆包推荐一款生日礼物图表16:腾讯AI能力形成循环

资料来源:豆包 腾讯

(2)AI陪伴

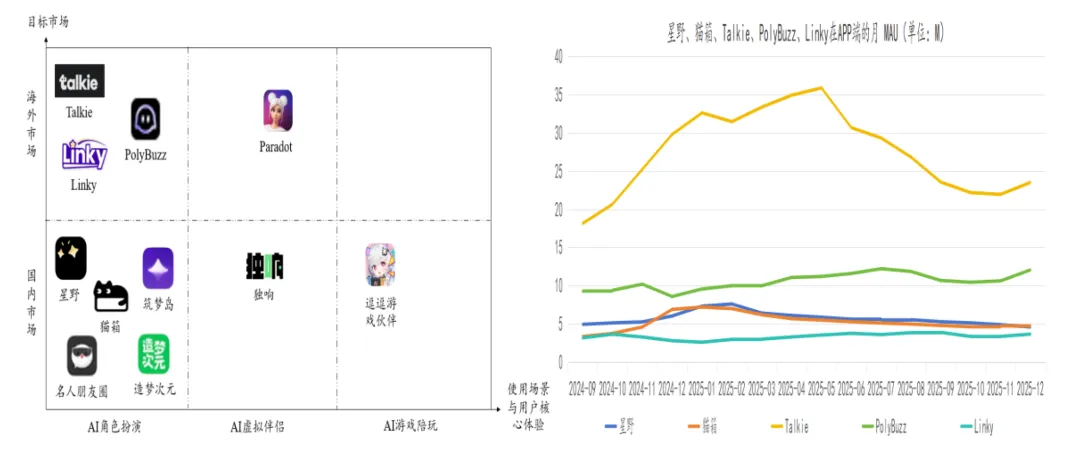

当下AI陪伴应用市场呈现多元化发展态势,涵盖角色扮演、虚拟陪伴、游戏陪玩等细分方向(见图表17)。其中角色扮演类应用强调角色扮演和故事演绎,让用户获得沉浸式的亲密体验。与之形成差异的是,以Paradot、独响、逗逗游戏伙伴为代表的产品摒弃了剧情模式,选择从日常生活、游戏场景切入,试图与AI建立长期稳定的情感关系。尽管产品形态各异,角色扮演目前仍在国内AI陪伴市场占据主导地位——MiniMax旗下的“星野”与字节跳动的“猫箱”稳居赛道头部。此外,该赛道中面向海外市场的代表产品包括Talkie、PollyBuzz、Linky,其中Talkie的用户量在同品类出海产品中位居首位,在海外市场占据领先地位(见图表18)。

图表17:AI陪伴的竞争格局图表18:部分AI陪伴应用在APP端的MAU

资料来源:AI产品榜

回首AI陪伴赛道在2025年的发展:头部产品星野、猫箱的MAU呈现出下滑态势,甚至美团的Wow、阶跃星辰的冒泡鸭、小冰科技的X EVA等多款应用停止运营,可以说AI陪伴应用尤其是角色扮演类应用陷入发展困境。其核心症结在于:当下的产品多停留在浅层情感互动,难以满足用户更深层次的情感需求。随着用户的猎奇性尝鲜需求退潮,用户留存下降成为普遍现象。尽管如此,AI陪伴赛道仍吸引了不少新玩家入场——EVE、星眠与无限谷等多款AI陪伴产品相继开启内测,试图在尚未固化的市场格局中寻找破局机会。

无论是从AI陪伴应用的用户量(头部应用在APP端的月MAU在500万左右)还是持续涌入的新玩家来看,当下AI陪伴赛道的竞争格局并未固化。市场参与者正沿多条路径探索:除了角色扮演方向以外;也在积极尝试游戏与AI的融合创新;或者从日常生活场景切入,让AI融入用户的生活日常。然而,最佳产品形态究竟是什么并没有被验证,主流玩家普遍处于探索阶段。

三、结论

通过以上对 AI 产业的研究,本文形成以下核心判断:

在基础模型层面:

当前,基础模型竞争格局正逐渐收敛。留在牌桌上的主要包括:阿里巴巴、字节跳动、百度、腾讯、华为等科技巨头,深度求索、智谱、月之暗面、阶跃星辰、MiniMax等头部AI初创企业,以及科大讯飞。然而,考虑到现有大模型与AGI之间仍存在显著技术鸿沟,叠加主要玩家在未来的发展规划与组织架构上的调整,这一竞争态势预计还将持续演化,短期内难以形成稳态格局。

鉴于科技巨头相比中小模型厂商在资金、算力、数据、人才等核心要素上具备碾压性优势,以阿里巴巴、字节跳动为代表的科技巨头有望在基础模型的长期博弈中占据主导地位。

在AI应用层面:

AI应用市场主要涵盖互联网大厂、垂直领域企业以及AI初创企业三类玩家,各方基于自身的资源禀赋和公司战略竞相布局AI应用赛道。在面向国内用户的市场中,互联网大厂在Web端和APP端已占据主导地位。在PC与智能手机仍是AI核心入口的背景下,预计互联网大厂在国内AI应用市场的主导地位短期内仍将持续。

此外,本文就AI智能助手与AI陪伴赛道进行了详细的竞争格局分析。作为最先实现落地的AI应用,这两条赛道的竞争格局尚未定型。不仅限于上述领域,AI搜索、图像生成、视频生成、AI教育、健康管理等应用层细分赛道同样处于动态博弈之中,尚未形成稳态格局。

(文章转载请注明出处)