前言:

在 AI 投资狂热的 2026 年,“表现优异”似乎已成为半导体巨头们的“最低消费”。

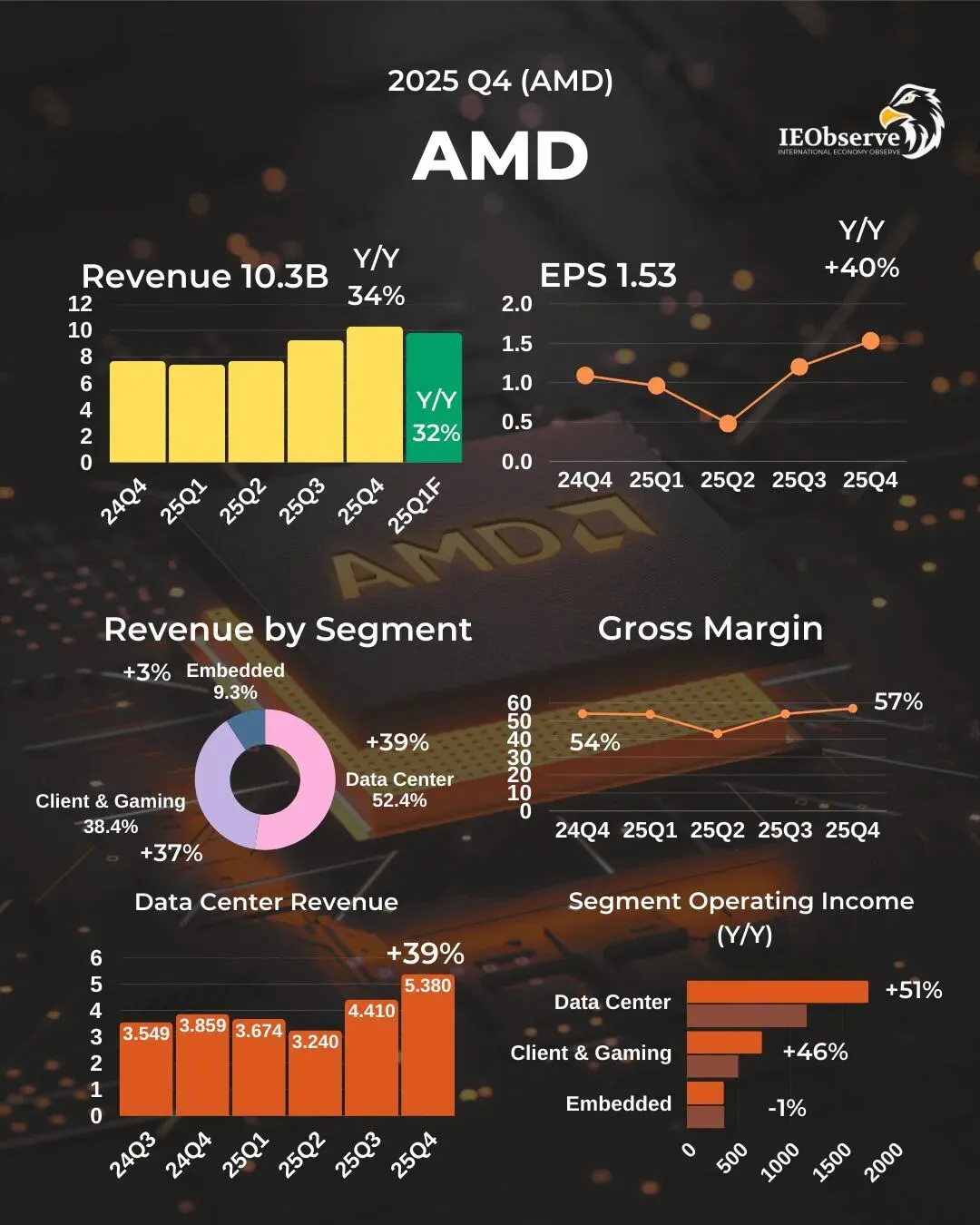

今日凌晨,AMD(超微半导体)交出了 2025 年第四季度的成绩单:营收首度破百亿,各项指标全线超越华尔街预期。

然而,盘后股价却一度重挫 8%,这种“利多出尽”的既视感,背后究竟隐藏了什么样的信号?

? 财报亮点:Data Center 成为最强引擎

根据 AMD 公布的数据,2025 年 Q4 的表现堪称“教科书级”的增长:

1️⃣营收(Revenue): 达到 103 亿美元(年增 34%),创下历史新高。

2️⃣每股盈余(EPS): 1.53 美元(年增 40%),优于分析师预期的 1.32 美元。

3️⃣毛利率(Gross Margin): 来到 57%(Non-GAAP),展现出极强的获利能力。

核心战场:数据中心(Data Center)

这是 AMD 目前最性感的增长曲线。该部门营收年增 39% 达到 54 亿美元,营收占比超过 50%。

1️⃣EPYC 伺服器处理器: 持续从 Intel 手中蚕食市占率。

2️⃣Instinct AI 加速器: MI350 系列的出货加速,证明了 AMD 在 AI 基础设施领域已稳坐“最强挑战者”之位。

? 盘后为何大跌?“大幅超预期”才是市场的新标准

尽管财报数字亮眼,但盘后 8% 的跌幅反映了投资人的两大焦虑:

1. Q1 指引的“心理落差”

AMD 预测 2026 年第一季度营收约为 98 亿美元。

虽然这个数字已经高于华尔街的共识预期(约 96.4 亿),但市场早前的“私下传闻(Whisper Number)”普遍期待 AMD 能喊出 100 亿 以上的目标。

在 AI 全力奔跑的背景下,投资人对“苏妈”的期待近乎苛刻:不只要赢,还要赢得漂亮;不只要达标,还要大幅超标。

2. PC 市场的通胀阴霾

近期 PC 市场面临内存与组件成本上涨的压力,市场担心这会削弱消费级产品的毛利。

虽然 CEO 苏姿丰(Lisa Su)在财报电话会议中淡化了影响,并表示 AMD 将专注于高端与企业级 PC 市场,预计 2026 年其 PC 业务仍能逆势增长,但市场的谨慎情绪依然存在。

? 未来展望:2026 年下半场才是重头戏

如果你因为盘后的短期波动就对 AMD 失去信心,可能错过了真正的“转折点”。

1. MI450 与 Helios 平台的降临

AMD 证实,新一代 Instinct MI450 系列 GPU 与 Helios 机架级平台 将于 2026 年下半年量产。这不仅是单片芯片的升级,更是 AMD 转向“系统级服务器方案”的关键,目标直指 NVIDIA 的 NVLink 机架架构。

2. 三年 60% 的年复合增长率

管理层重申了数据中心部门未来三至五年的增长目标:

Data Center 营收 CAGR(年复合增长率) > 60%

AI 相关营收剑指“数百亿美元”规模

“我们正处于 AI 基础设施竞赛的早期。需求不是问题,供应链的产能与软件生态的优化才是胜负手。” —— 这是 AMD 释放出的强烈信号。

? 总结:蹲下是为了跳得更高?

AMD 依然是目前地表上少数能与 NVIDIA 在顶级 AI 算力一较高下的公司。今日的股价修正,更多是市场对其高估值与极高预期的自我调整。

随着下半年 MI450 的量产以及在 EPYC 服务器市场的持续扩张,AMD 的基本面依然硬朗。对于长线投资者来说,这次的“业绩超标、股价下挫”或许正是一个重新审视这家半导体巨头价值的窗口。