上海银行(601229.SH)深度研究报告:治理变革驱动的基本面拐点与价值重估

1. 核心综述:新管理层开启治理变革新纪元

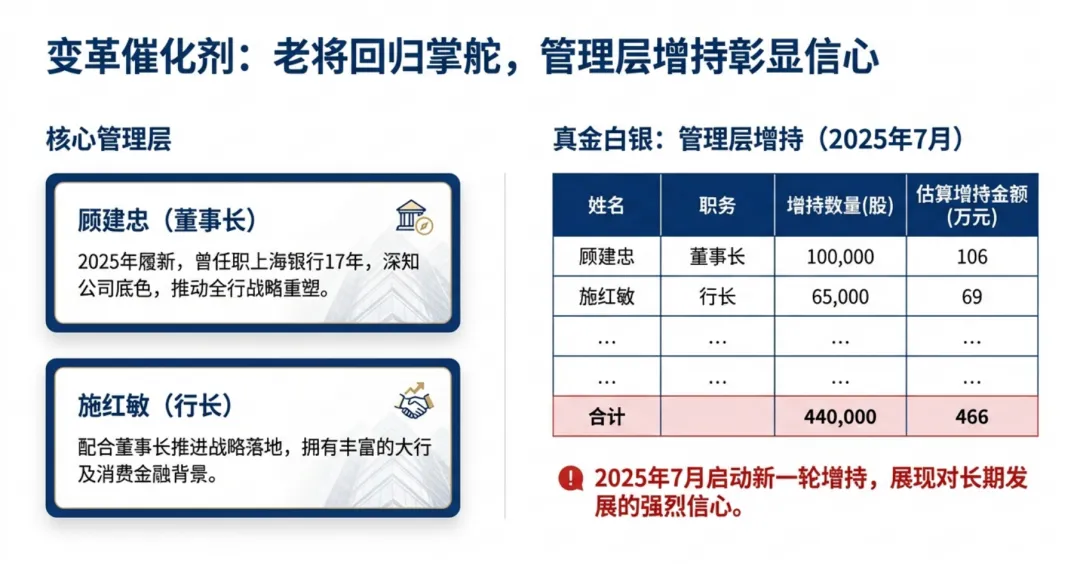

2025年,随着顾建忠董事长正式履新,上海银行迎来了治理结构的重磅“基本面拐点”。作为在该行深耕17年、且曾任上海农商银行行长的资深金融专家,顾建忠董事长的回归被市场视为“稳健基因与变革愿景”的深度融合。新一届管理层明确了新时期的战略目标,以前所未有的力度推动组织架构重塑,旨在打破规模增长滞后与管理冗余的困局。

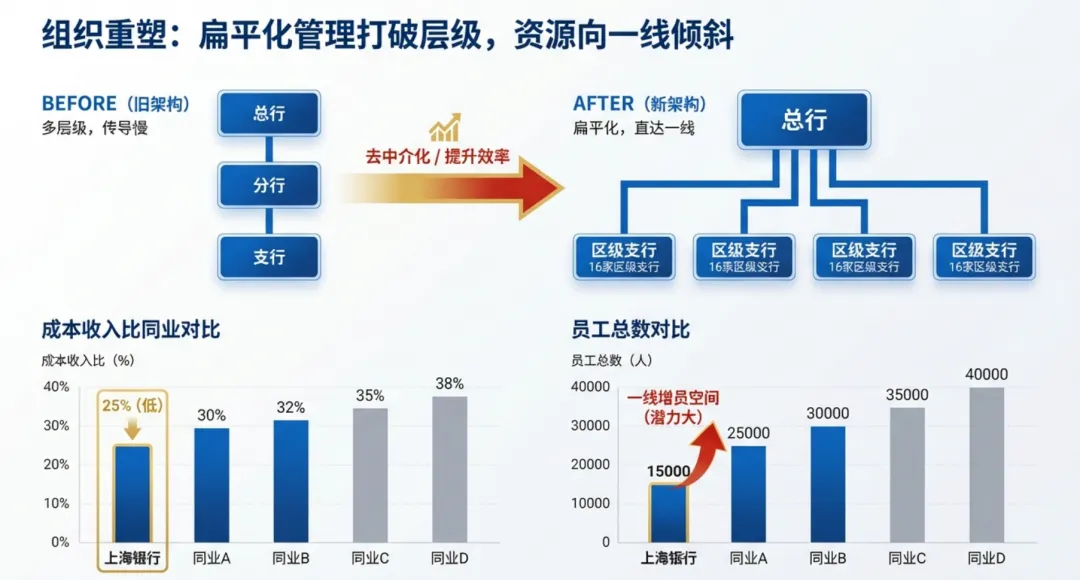

治理变革:从架构“扁平化”到效能“下沉” 本轮变革的核心在于上海地区管理模式的彻底重构。通过取消中间层级,实现总行资源与区域市场的零距离对接,特别是在深耕上海郊区市场(郊区金融)方面,赋予了基层更强的获客动能与政企对接效率。

变革维度

变革前(传统模式)

变革后(二级扁平化/改革成效)

组织架构

“总行-分行-支行”三级传统模式,信息传递链条长。

“总行-16家区级支行”二级模式。显著提升与区级政府、财政及属地国企的沟通效率。

机构职能

职能部门相对分散,缺乏对科创及政务的专项聚焦。

增设一级部门:科技金融部、政府与战略集团客户部。实现战略资源向高潜力对公领域的高效集中。

人力配置

人员规模(约1.3万人)显著少于同量级城商行,且近年增速缓慢。

重心向一线倾斜:加大专业人才及营销人员配置,补齐服务上海科创中心及财富管理的人才短板。

管理层增持:确立估值心理锚点 2025年7月,管理层以自有资金启动了总计44.0万股的增持计划(涉及金额约466万元)。在首席资本市场策略师看来,此次增持不仅是简单的利益绑定,更是在当前低PB水平下的“估值保底”信号,为外部投资者建立起强烈的心理锚定效应,标志着市场对该行治理改善信心的重启。

2. 战略双轴:科创金融的“攻”与养老金融的“守”

上海银行正通过“科技金融”的弹性进攻与“养老金融”的护城河守势,构建差异化的资产负债双驱动模式。

科创兴行:重塑增长极与“剪刀差”分析

在上海打造国际科创中心背景下,该行聚焦“早、小、硬”企业,构建了核心“12345”服务体系。

“12345”服务体系深度解析

* 一个愿景: 锁定科技成果转化首选行。

* 重塑两个逻辑: 评价逻辑从“看过去”转向“看未来”;平衡逻辑通过内外平衡机制(引入政策性担保基金、地方政府风险共担)降低商业银行信用敞口。

* 践行三个理念: 全周期支持(更早更小)、全赛道覆盖、全生态赋能。

* 打造四维赋能: 对接政策、资本(耐心资本/VC)、产业及财资。

* 建立五专机制: 专营架构、专业行研、专属产品、专项评价、专设考核。

数据透视:

截至2025年6月末,科技贷款余额达1835亿元,占比提升至12.8%。科技贷款增速持续跑赢全行信贷增速,形成的“剪刀差”不仅优化了资产结构,更因新兴产业客群的优异质量,预示着未来利润贡献中枢的抬升。

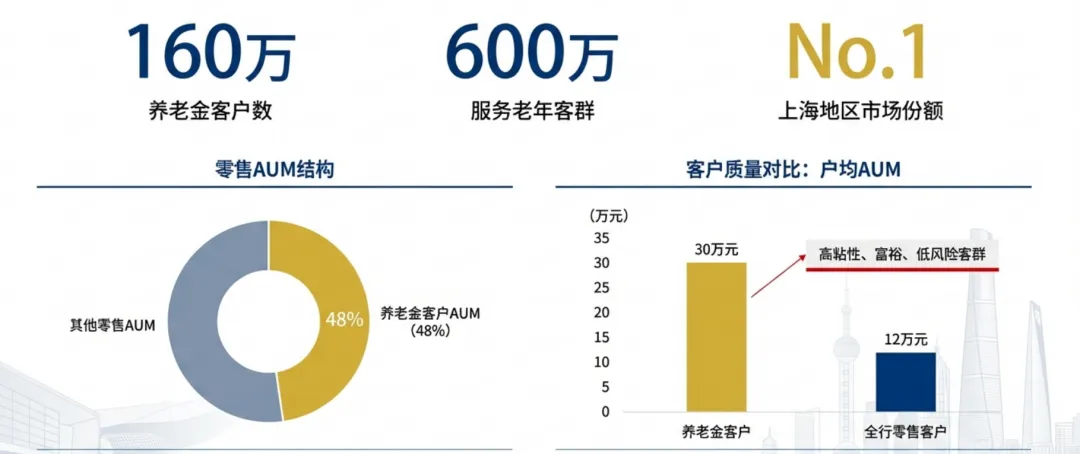

养老财富:挖掘高净值“护城河”

养老金融是上海银行最具韧性的基本盘。目前160万养老金客户与600万老年客群构成了全行稳健的负债来源。

* AUM贡献: 养老金客户以极高的忠诚度贡献了零售总AUM的48%。

* 储蓄底座: 养老个人存款占全行个人存款比例超过50%。

* 价值弹性: 养老客户户均AUM显著高于普通零售客群,其作为风险偏好低、现金流充裕的优质群体,在保险、理财等中收业务中具备巨大的二次开发潜力。

3. 效益修复:净息差筑底与信贷占比的规模共振

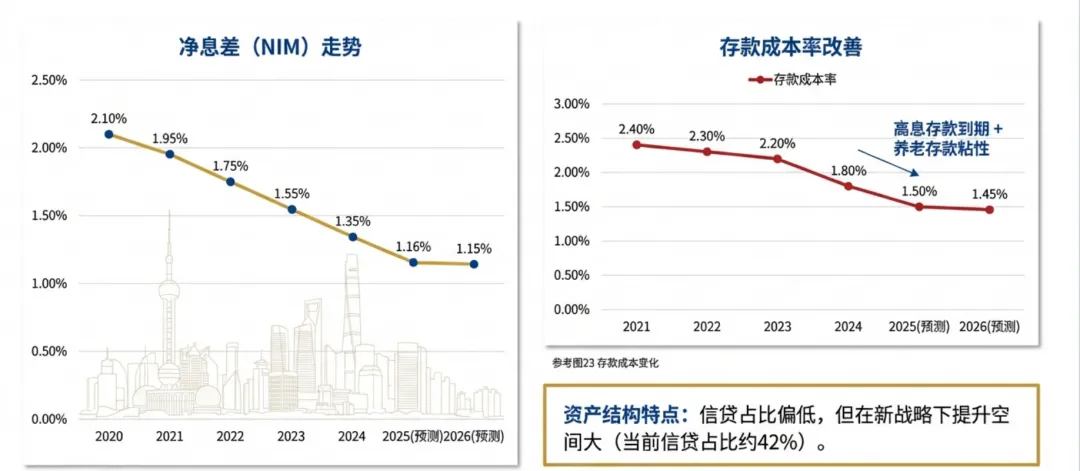

息差筑底:从被动承受转为主动对冲

目前上海银行净息差维持在1.15%左右,虽绝对水平偏低,但结构性改善趋势已现。2025年以来,利息净收入增速成功转正,主因在于存款付息率的持续下降,特别是规模巨大的养老客户定期存款,在到期重定价过程中释放了显著的成本红利。

信贷占比的“向上弹性”分析

根据图12数据对比,上海银行资产结构中的贷款占比仅为42%,远低于江苏银行(49%)、宁波银行(47%)及北京银行(47%)。这种“低贷款占比、高金融投资”的结构曾限制了收益率,但在组织效率提升后,随着信贷投放向五篇大文章、重大项目及房车生态圈加速,信贷占比的提升将成为驱动2026年利息净收入加速增长的核心动力。

4. 风险出清:不良高点回落与资产质量拐点确立

2025年,上海银行实施了“主动出清”策略,通过加大核销力度,确立了资产质量的历史拐点。

* 历史包袱的定点清除: 信息科技行业涉及的28.3亿元大额不良贷款属于历史存量。目前该笔贷款已实现充分减值计提。从投资分析角度看,这一“财务地雷”的加速核销将直接改善风险指标,是资产质量拐点确立的首要催化剂。

* 重点领域风险可控:

- 对公房地产: 凭借上海区域优势,民营房企风险敞口有限,压力最重期已过。

- 零售信贷: 按揭贷款质量受益于区位优势,明显优于同业平均水平。

数据洞察:

尽管2025年上半年因加速暴露导致不良生成率波动,但逾期率已呈现回落态势。随着营收增速回暖为拨备计提腾挪空间,未来三年资产质量将进入稳健修复通道。

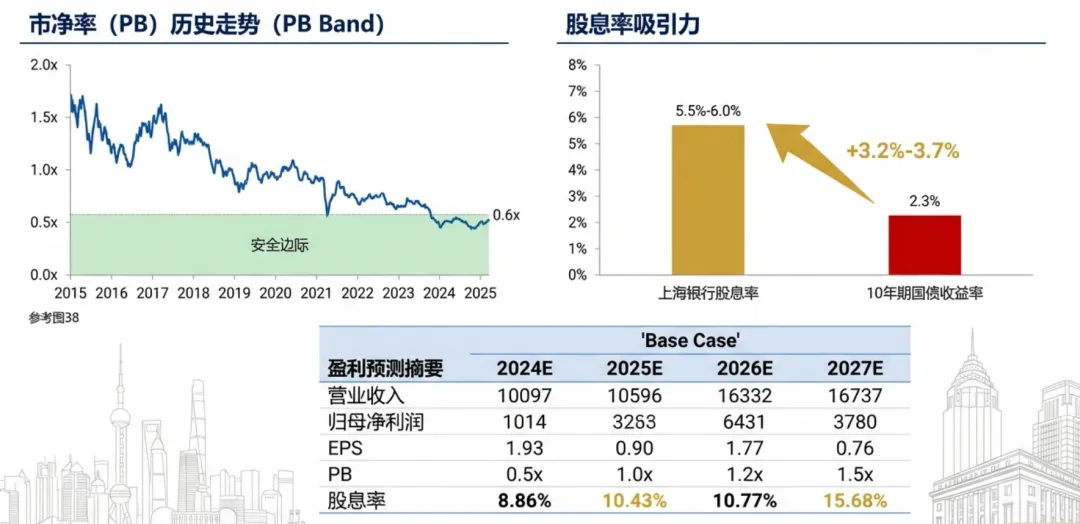

5. 投资逻辑:低估值、高分红下的强弹性路径

上海银行具备典型的“高分红+高资本充足+改革预期”三重属性。200亿元可转债(2027年1月到期)距离强赎价仍有19%空间,这将成为未来一年股价向上的关键助推器。

估值预测与核心财务指标(2025-2027E)

指标

2025E

2026E

2027E

PB (倍)

0.54x

0.51x

0.47x

PE (倍)

5.7x

5.3x

5.1x

预期股息率 (%)

5.5%

5.8%

6.1%

核心风险提示:

* 宏观经济环境恶化导致信贷需求不足。

* 息差受政策性因素影响持续大幅收窄。

* 存量房地产资产质量出现二次波动。

* 盈利假设及核销进度不及预期。

结论: 上海银行正处于治理变革触发的基本面复苏周期。治理结构的优化成功开启了效率红利,科创与养老的双轴驱动确立了资产溢价,而历史包袱的快速核销则消除了估值中的风险折价。