开篇:一个反常识的故事

2025年的秋天,当大多数金融科技创业者还在为下一个季度的工资单发愁时,一个仅有87名员工的公司,悄悄地将自己的估值推高到了90亿美元 。

这家公司叫Polymarket,一个你可能从未听说过的名字。它不做支付,不搞借贷,也不卖理财。它只做一件事:让你对未来下注。从美国大选谁能获胜,到奥斯卡奖杯花落谁家,万物皆可预测。

人均估值超过1亿美元,这是什么概念?相当于这家公司的每一个员工,都值7亿多人民币。这个数字,足以让华尔街最顶尖的投资银行家都感到汗颜。更疯狂的是,它的竞争对手Kalshi,在几乎同一时间宣布完成了由红杉资本和a16z领投的10亿美元E轮融资,估值冲到110亿美元 。

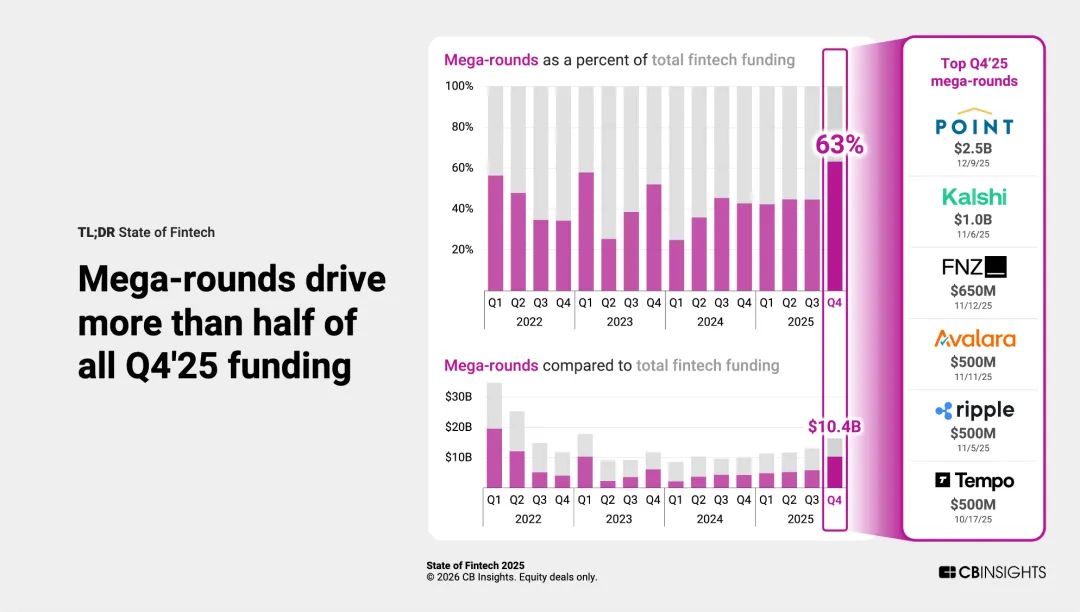

一边是冰川,一边是火焰。当Polymarket和Kalshi在预测市场的赛道上狂飙时,另外784家金融科技公司,却在为了争夺所剩无几的资本而苦苦挣扎。CB Insights发布的《2025年度金融科技报告》用冰冷的数据揭示了这个行业的巨大裂痕:2025年第四季度,全球金融科技领域看似迎来了164亿美元的融资热潮,创下过去三年的新高。但一个残酷的现实是,其中63%的资金,也就是104亿美元,都流向了仅仅29家公司。

剩下的784个玩家,只能分食那残羹冷炙。

这是一个极度分化的时代,一个“赢家通吃”的时代。钱,从未像现在这样聪明,也从未像现在这样无情。它精准地流向了少数几个被验证的模式和被选中的团队,而将大多数仍在摸索中的早期项目拒之门外。

那么,钱都去哪了?为什么是加密货币和预测市场成为了资本的宠儿?那些被资本抛弃的赛道,又将何去何从?作为一名在金融科技行业摸爬滚打了十多年的分析师,这份长达202页的报告让我感到既兴奋又不安。兴奋的是,我们正处在一个剧烈变革的时代,新的物种正在以前所未有的速度崛起;不安的是,旧的秩序正在瓦解,无数的创业者可能连一个像样的冬天都熬不过去。

让我们一起深入这份报告,揭开2025年金融科技疯狂表象下的真实图景。(精简脱水版本参考 https://fintech2025-fitba.manus.space/)

01:钱都去哪了?资本的“马太效应”

“凡有的,还要加给他,叫他有余;没有的,连他所有的也要夺过来。”

《圣经·马太福音》中的这句话,用来形容2025年的金融科技投融资市场,再贴切不过。资本的“马太效应”正在以前所未有的强度上演,资金正以前所未有的速度向头部项目聚集。

CB Insights的数据显示,2025年全年,全球金融科技融资金额达到527亿美元,相比2024年的389亿美元反弹了35%。但与此同时,交易数量却从4474笔下降到了3631笔,创下了近年来的新低。这意味着,市场上的钱变多了,但拿到钱的项目变少了。钱,变得更“挑剔”了。

这种趋势在第四季度达到了顶峰。164亿美元的季度融资额,让很多人产生了市场全面回暖的错觉。但拆开来看,你会发现这完全是一场属于少数人的盛宴。仅仅29笔金额超过1亿美元的大额融资(Mega-rounds),就卷走了104亿美元,占到了总融资额的63%。

这是一个令人震惊的比例。我们可以想象一个房间里站着813位等待融资的CEO,最终,只有29位CEO拿走了三分之二的蛋糕,而剩下的784位CEO,则要为了那仅存的三分之一而殊死搏斗。

表1:2025年Q4全球金融科技顶级股权交易

数据来源: CB Insights, State of Fintech Global 2025 Recap

从这张顶级交易榜单中,我们可以更清晰地看到资本的流向:

首先,流向了能提供确定性回报的“大家伙”。排名第一的Point,单笔融资高达25亿美元,业务是帮助美国的房主将房屋净值(Home Equity)转化为现金。在利率高企的背景下,这种模式为有现金流需求的房主提供了传统再融资(Refinance)之外的另一种选择,其资产质量和回报潜力受到了大型资管公司Blue Owl Capital的青睐。同样,税务合规巨头Avalara获得贝莱德(BlackRock)的5亿美元投资,财富管理平台FNZ获得加拿大养老基金(CPP Investments)和淡马锡(Temasek)的6.5亿美元投资,都属于这一逻辑。这些公司业务成熟,现金流稳定,是资本在不确定时代里的“避风港”。

其次,流向了拥有巨大想象空间的“新物种”。这其中最耀眼的无疑是加密货币和预测市场。我们将在后面的章节详细分析,但Kalshi的10亿美元E轮、Ripple的5亿美元D轮,以及Tempo创纪录的5亿美元A轮,都清晰地指向了一个方向:资本愿意为那些可能颠覆现有金融体系的革命性技术和模式,下重注。

资本的聚集效应,带来的另一面是早期创业者的“失血”。

报告显示,2025年,早期阶段(种子轮/天使轮和A轮)的交易数量占比从2021年的75%下降到了65%。而早期融资的中位数,也从2021年的330万美元下降到了260万美元 。这意味着,对于一个刚刚起步的金融科技公司来说,拿到第一笔钱变得越来越难,能拿到的钱也越来越少。

资本寒冬,对于早期创业者来说,是切肤之痛。一位正在寻求A轮融资的朋友告诉我,他见了超过50家VC,得到的答复几乎如出一辙:“你的想法很好,但我们现在更关注有明确收入和盈利模式的公司。” 曾几何时,一个好的故事和一份漂亮的PPT就能拿到几百万美元的时代,一去不复返了。

这种趋势是健康的吗?从某种程度上说,是的。它挤掉了市场的泡沫,让资源向更有效率的公司集中,加速了行业的优胜劣汰。但从另一个角度看,它也可能扼杀创新。许多伟大的公司都始于一个不被看好的想法,如果早期的“灌溉系统”失灵,我们可能会错过下一个Stripe或者Revolut。

对于身处其中的创业者来说,这无疑是一个巨大的挑战。在资本的“马太效应”下,适者生存的法则变得异常残酷。要么快速找到可行的商业模式,实现正向现金流;要么,就在资本的漠视中,悄无声息地死去。

02:加密货币从边缘到主流:一场价值400亿的豪赌

如果说2025年的金融科技市场是一场大戏,那么加密货币无疑是戏份最足、争议最大的主角。

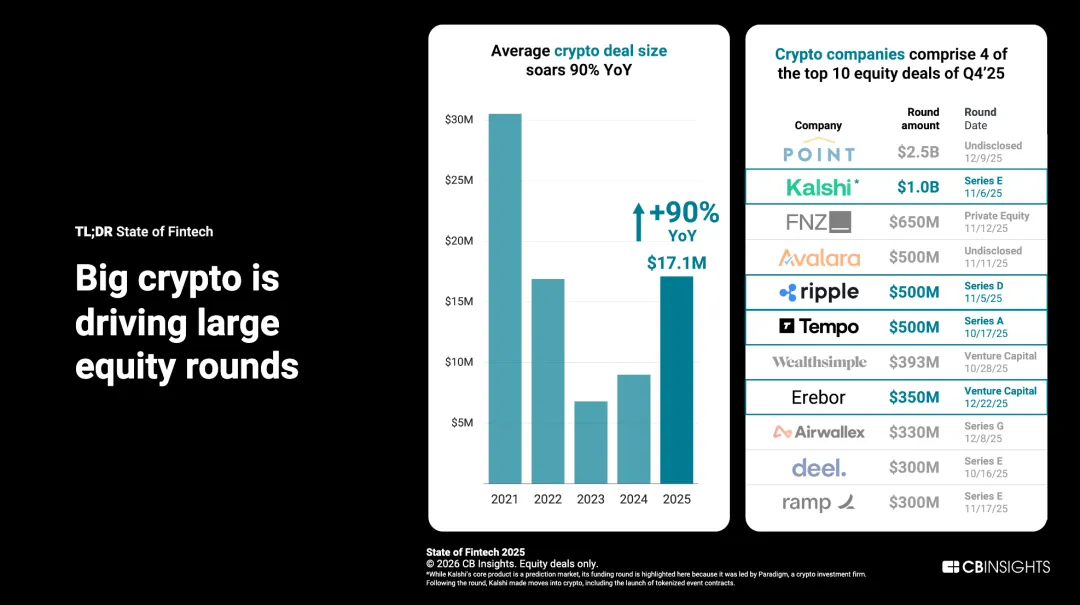

曾几何时,加密货币还是一个被主流金融机构嗤之以鼻的边缘概念,是极客和投机者的乐园。但现在,一切都变了。CB Insights的报告用一个惊人的数据宣告了新时代的到来:从2024年到2025年,加密货币相关领域的平均交易规模几乎翻了一番,增长了90%。

这意味着,投入这个赛道的钱,正以指数级增长。这不再是小打小闹的试探,而是真金白银的豪赌。

这场豪赌的牌桌上,坐着华尔街最顶级的玩家。2025年第四季度,加密支付公司Ripple宣布完成一轮高达5亿美元的D轮融资,公司估值达到了惊人的400亿美元 。这笔交易的投资方名单堪称豪华:全球最大的对冲基金之一Brevan Howard、做市商巨头Citadel Securities、私募股权公司Fortress Investment Group,以及加密原生基金Galaxy和Haun Ventures。

400亿美元的估值是什么概念?它超过了德国最大的银行德意志银行(Deutsche Bank)的市值,也超过了日本最大银行三菱日联金融集团(MUFG)市值的一半。一个曾经被美国证券交易委员会(SEC)起诉、深陷监管泥潭的公司,如今却成了资本市场的宠儿。这背后,是资本对跨境支付体系将被区块链技术彻底颠覆的巨大预期。

如果说Ripple的东山再起还带有“旧王归来”的色彩,那么另外两家公司的崛起则更具革命性。

一家叫做Erebor的公司,在2025年圣诞节前夕,宣布完成了3.5亿美元的融资,估值达到44亿美元 。这家公司的目标是成为一家“加密原生银行”,为加密世界的企业和个人提供全方位的金融服务。它的投资方包括了硅谷最顶尖的风险投资公司:Lux Capital、8VC、Founders Fund和Haun Ventures。这些VC正在用钱投票,赌下一个摩根大通将诞生于加密世界。

另一家公司,则是我们前面提到的Tempo。这家公司在2025年10月,以一笔高达5亿美元的A轮融资震惊了整个创投圈,公司估值直接冲到50亿美元 。这不仅是2025年金额最高的A轮融资,也可能是风险投资史上规模最大的A轮融资之一。为它下注的,同样是VC世界的“名人堂”:Greenoaks、Thrive Capital、红杉资本(Sequoia Capital)、Ribbit Capital和SV Angel。

一家成立不久的公司,在A轮就拿到了5亿美元,这在传统投资领域是不可想象的。这笔钱,足以让它在支付领域掀起一场风暴。Tempo的目标,是利用稳定币和区块链技术,构建一个全新的、无国界的支付网络,挑战Visa和Mastercard的垄断地位。

表2:2025年Q4加密领域部分大额融资

数据来源: CB Insights, State of Fintech Global 2025 Recap

资本的狂热,最直接的体现就是投资机构的活跃度。在2025年第四季度的顶级投资者榜单上,Coinbase的投资部门Coinbase Ventures以投资15家公司的战绩,高居榜首,成为了最活跃的金融科技投资者。紧随其后的,是a16z、Ribbit Capital、Pantera Capital等一批在加密领域深耕多年的VC。

这传递出一个清晰的信号:加密投资,已经从一种“另类策略”,变成了许多顶级VC的“核心策略”。他们不再仅仅是配置一小部分资金来“感受水温”,而是系统性地、大规模地布局整个加密生态,从底层的基础设施,到上层的应用,无一放过。

更有趣的是,我们看到越来越多的传统金融巨头也开始放下身段,拥抱加密。高盛(Goldman Sachs)收购了加密ETF提供商Innovator ETFs,纽约梅隆银行(BNY Mellon)和纳斯达克(Nasdaq)投资了数字资产公司Digital Asset。这些曾经的“守旧派”,如今正试图通过投资和收购,来购买一张通往新世界的船票。

当然,这场盛宴背后并非没有隐忧。加密货币的巨大波动性、悬而未决的监管问题,以及潜在的技术风险,都像是悬在头顶的达摩克利斯之剑。400亿美元的Ripple,50亿美元的Tempo,这些令人咋舌的估值,究竟是真实价值的体现,还是新一轮巨大泡沫的开始?

没有人能给出确切的答案。但可以肯定的是,加密货币已经成功地从金融世界的边缘,闯入到了舞台的中央。它不再是一个“要不要投”的问题,而是一个“如何投”的问题。对于所有的金融从业者和创业者来说,无视这场变革,都可能意味着被时代所抛弃。

03:预测市场的疯狂时刻:87人如何撑起90亿美元?

如果说加密支付的崛起是一场关于未来的宏大叙事,那么预测市场的爆发则更像一出现实版的“疯狂的石头”,充满了荒诞、戏剧性和令人费解的财富密码。

让我们再次回到那个数字:87个人,90亿美元估值。

这家名为Polymarket的公司,在2025年第四季度,以一己之力拉高了整个金融科技行业对于“效率”和“价值”的想象力天花板。其高达1.03亿美元的人均估值,不仅让所有上市公司相形见绌,也让硅谷最炙手可热的AI公司们望尘莫及。

这究竟是一家什么样的公司?

简单来说,Polymarket是一个基于区块链的去中心化信息市场,用户可以在上面对各种未来事件的结果进行交易。它就像一个“万物皆可赌”的交易所。比如,你可以买入“看涨”合约,赌下一届美国总统是A;也可以买入“看跌”合约,赌B会输掉选举。当事件结果揭晓时,持有正确合约的用户将获得收益,而错误的合约则价值归零。

这个看似简单的模式,为何能撑起如此惊人的估值?

首先,它触及了信息市场的核心——价格发现。诺贝尔经济学奖得主哈耶克认为,市场是一个发现和传递分散知识的精妙机制。预测市场的支持者相信,当成千上万的参与者用真金白银对未来下注时,合约的价格能够比任何民意调查或专家预测都更准确地反映事件发生的真实概率。Polymarket的价格,正在成为路透社、彭博社等主流媒体引用的“另类数据源”。它正在将“集体智慧”货币化。

其次,区块链技术解决了传统预测市场的合规和信任难题。传统的预测市场(如Intrade)长期在灰色地带游走,面临巨大的法律和监管风险。而Polymarket利用智能合约和去中心化架构,将交易和结算过程自动化、透明化,极大地降低了平台自身的运营风险和用户的信任成本。用户不再需要相信平台方会公正地结算,代码就是法律。

最后,也是最重要的一点,是其惊人的网络效应和可扩展性。预测市场是一个典型的“赢家通吃”模型。拥有最多用户、最深交易池的平台,其价格发现能力就越强,从而能吸引更多用户参与,形成正向循环。Polymarket通过覆盖从政治、经济到娱乐、体育的各种热门话题,成功地吸引了大量投机者、信息套利者和对冲基金的参与,其交易量在2025年呈现爆发式增长。

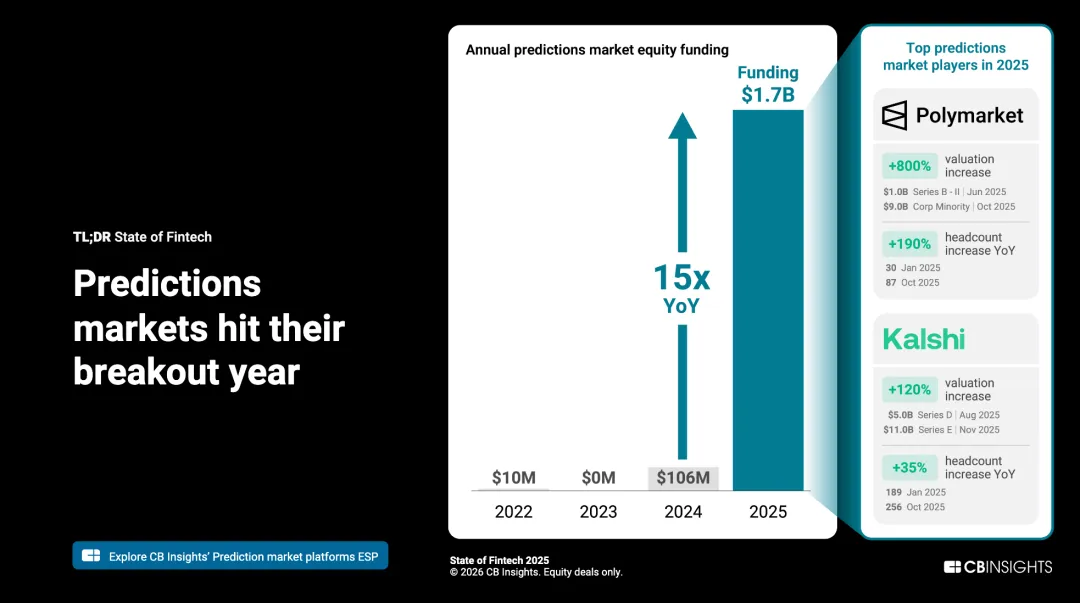

然而,Polymarket并非没有对手。就在它声名鹊起的同时,另一家名为Kalshi的公司也正以惊人的速度崛起。与Polymarket游走在监管边缘的“野路子”不同,Kalshi从一开始就选择了“正规军”路线。它获得了美国商品期货交易委员会(CFTC)的牌照,成为美国第一家也是唯一一家受监管的事件合约交易所。

2025年11月,Kalshi宣布完成了由Paradigm和a16z领投的10亿美元E轮融资,估值高达110亿美元。这场融资,标志着预测市场正式从一个小众赛道,升级为巨头们争夺的下一个万亿级市场。

表3:预测市场双雄对比

| 估值 | ||

| 员工数 | ||

| 人均估值 | ||

| 监管状态 | ||

| 技术架构 | ||

| 核心投资方 |

数据来源: CB Insights, State of Fintech Global 2025 Recap

Polymarket和Kalshi的竞争,是关于金融科技未来两种不同路径的对决:是拥抱监管、在现有框架内寻求创新,还是彻底颠覆、在规则之外建立新秩序?

Kalshi的优势在于其合规性。它能够吸引更多厌恶风险的机构投资者和普通用户,其交易结果具有法律效力,可以被用于商业对冲。但它的劣势也同样明显:产品上线需要经过CFTC的严格审批,交易品类和杠杆率受到严格限制,创新速度相对较慢。

Polymarket的优势则在于其灵活性和无限的想象空间。它可以上线任何用户感兴趣的话题,提供更高的杠杆,吸引全球的用户。但它的风险也如影随形:随时可能面临来自各国监管机构的打击,其去中心化的治理模式也面临效率和安全性的考验。

这场百亿美金的对决,胜负未分。但它提出的问题却值得我们深思:87个人真的能创造90亿美元的价值吗?

从传统财务角度看,这显然是一个巨大的泡沫。Polymarket的收入主要来自交易手续费,目前的盈利能力远不足以支撑如此高的估值。但风险投资的逻辑,从来不是看现在,而是看未来。投资者押注的是,预测市场将成为继股票、期货、期权之后的又一个基础性金融市场,其规模将是数万亿级别的。届时,作为市场基础设施的Polymarket和Kalshi,其价值将不可估量。

这或许是一场疯狂的赌博,但正如凯恩斯所说:“世界是由少数人的疯狂和多数人的冷漠构成的。” 在金融科技的版图上,预测市场这块曾经的蛮荒之地,如今正上演着最激动人心的圈地运动。

04:地区分化与印度崛起:冰与火之歌

当硅谷的巨头们在百亿美金的牌桌上豪赌时,全球金融科技的版图正在发生微妙而深刻的变化。资本的潮水,在不同的大陆之间,呈现出截然不同的流向。2025年,是一场全球金融科技的“冰与火之歌”。

美国:绝对的霸主,增长的隐忧

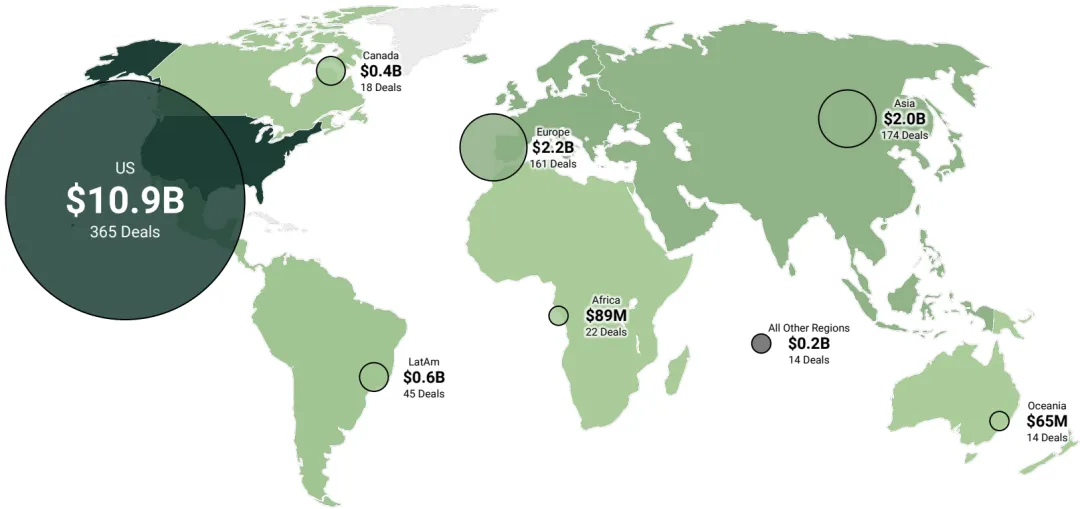

毫无疑问,美国仍然是全球金融科技无可争议的霸主。2025年,美国市场吸纳了295亿美元的投资,占全球总额的56%。第四季度,这一比例更是飙升至66%(109亿美元)。全球前十的独角兽中,有8家来自美国,Stripe以1067亿美元的估值稳坐头把交椅。

然而,在这看似繁荣的景象之下,隐忧已经浮现。美国的交易数量正在持续下滑,从2021年的2896笔下降到2025年的1560笔,几乎腰斩。这意味着,虽然顶层项目依然能获得巨额资金,但整个创新生态的活力正在减弱。资本的过度集中,使得大量中小创业公司难以获得支持,创新正在从“遍地开花”走向“几家独大”。

欧洲:稳健的复苏,英国的坚守

经历了前几年的低迷后,欧洲市场在2025年迎来了稳健的复苏。全年融资额达到93亿美元,同比增长12%。英国依然是欧洲的领头羊,贡献了大部分的融资额和独角兽。总部位于伦敦的数字银行Revolut以750亿美元的估值,位列全球第二,仅次于Stripe。

欧洲市场的特点是“稳健”。这里没有美国市场那种动辄数十亿美金的疯狂交易,但各个赛道的发展相对均衡。除了英国,德国的Trade Republic(估值146亿美元)、丹麦的Flatpay(新晋独角兽,估值17亿美元)、芬兰的ICEYE(新晋独角兽,估值28亿美元)都展现出强劲的增长势头。欧洲的投资者更偏爱有扎实技术和清晰商业模式的公司,泡沫相对较小。

拉美与非洲:增长的阵痛,潜力的等待

拉丁美洲和非洲市场在2025年则进入了增长的“平台期”。拉美市场全年融资额为25亿美元,与去年基本持平。巴西的Creditas和墨西哥的Plata是少数获得大额融资的公司。整个地区在2025年没有一次IPO,退出渠道的匮乏是制约其发展的主要瓶颈。

非洲市场的情况类似,全年融资额不大,且高度集中在少数几个国家(如尼日利亚、肯尼亚、南非)。尽管拥有巨大的人口红利和普惠金融需求,但基础设施的薄弱和政治经济的不稳定性,使得资本在进入这些市场时仍然犹豫不决。

亚洲:冰火两重天,印度的惊艳

亚洲市场是2025年全球版图中最具戏剧性的一个。一方面,整体融资额仅为74亿美元,相比2021年的287亿美元高点相去甚远。但另一方面,这里却上演了全球最活跃的IPO大戏。

2025年,亚洲共有31家金融科技公司成功上市,远超美国的14家和欧洲的9家 。而这其中,最耀眼的明星来自印度。

表4:2025年Q4部分全球IPO

数据来源: CB Insights, State of Fintech Global 2025 Recap

印度的在线券商和财富管理平台Groww,以70亿美元的估值成功IPO,成为了印度金融科技行业新的旗帜。另一家支付解决方案提供商Pine Labs,也以36亿美元的估值上市。这两场大规模的IPO,向全球市场证明了印度金融科技公司的价值和成熟度。

印度的崛起并非偶然。它得益于几大因素的共同推动:

统一支付接口(UPI):由印度政府主导推出的UPI系统,极大地降低了支付成本,统一了市场标准,为所有金融科技创新提供了坚实的基础设施。

庞大的人口和移动互联网红利:超过14亿的人口,以及快速增长的智能手机用户,为金融科技应用提供了广阔的市场空间。

“数字印度”政策:政府大力推动的数字化转型,包括Aadhaar数字身份系统,为金融服务的普及扫清了障碍。

激烈竞争催生的本土创新:在Paytm、PhonePe、Google Pay等巨头的激烈竞争下,印度的创业公司必须拿出更具创新性的产品和服务才能生存,从而催生了像Groww、Zerodha这样专注于特定领域的垂直冠军。

除了印度,新加坡作为亚洲的金融科技枢纽,继续吸引着全球的资本和人才。Airwallex(估值80亿美元)、Endowus等公司都选择将总部设在新加坡,辐射整个东南亚市场。

全球金融科技的版图,正在从过去的“美国一家独大”,走向“多极化”的未来。美国依然是创新的策源地和资本的中心,但欧洲的稳健、印度的崛起,以及东南亚、中东等新兴市场的潜力,都预示着一个更加多元和复杂的竞争格局正在形成。对于创业者和投资者来说,理解不同市场的独特性,将是未来成功的关键。

05:赛道冷暖:一半是海水,一半是火焰

资本的流向不仅在地域上呈现出巨大差异,在不同的金融科技赛道内部,同样上演着“冰与火之歌”。有些赛道门庭若市,交易活跃;有些赛道则门可罗雀,资本退潮。深入解读这些赛道的冷暖变迁,能让我们更清晰地把握金融科技的未来脉搏。

支付:最拥挤的赛道,最残酷的战场

支付,历来是金融科技的第一战场。2025年也不例外。全年共发生535笔交易,吸引了123亿美元的投资,交易数量高居所有赛道之首。这表明支付作为金融活动的底层基础设施,其重要性毋庸置疑,创新活动也最为活跃。

然而,繁荣的表象下是残酷的现实。虽然交易数量最多,但支付赛道的平均交易规模并不高,中位数仅为410万美元,甚至低于2023年的420万美元。这说明,大量的资金依然集中在少数头部公司,而大部分中小支付公司的生存空间正被严重挤压。

2025年的支付战场,主角依然是那些我们耳熟能详的名字:

Stripe:估值1067亿美元,全球支付领域的绝对王者。

Ramp:估值320亿美元,企业支出管理赛道的领头羊。

Deel:估值173亿美元,专注于全球薪酬和合规支付。

Airwallex:估值80亿美元,跨境支付领域的佼佼者。

这些巨头通过不断地融资、并购,构建起强大的技术、品牌和网络壁垒,使得新入局者几乎没有机会。唯一的变数,来自我们前面提到的加密支付。Tempo以其创纪录的5亿美元A轮融资,试图用区块链技术来挑战现有的支付体系,这或许是未来几年支付领域最大的看点。

数字借贷:巨额融资下的模式分化

数字借贷赛道在2025年迎来了强劲反弹,全年融资额达到95亿美元,同比增长53%。尤其是在第四季度,单季融资额高达49亿美元,创下近年新高。

然而,这笔巨款的流向却极不均衡。仅仅一笔交易——Point的25亿美元融资,就占到了整个赛道全年融资额的四分之一以上。这笔交易的标的是房屋净值融资,一种相对重资产、低风险的借贷模式。这反映出,在经济不确定性增加的背景下,资本更青睐有优质资产抵押的借贷业务。

与此同时,传统的无抵押消费信贷和中小企业信贷,则面临着更大的挑战。利率上升导致资金成本增加,经济下行导致坏账风险攀升,许多依赖利差模式的数字借贷公司陷入困境。墨西哥的Plata(B轮2.5亿美元)和巴西的Creditas(G轮1.08亿美元)是少数在拉美市场获得大额融资的消费金融公司,这得益于其在特定市场的深耕和风控能力。

财富科技:从流量到留存的艰难转型

财富科技赛道在2025年同样迎来了80%的融资额增长,达到63亿美元。加拿大的Wealthsimple(融资3.93亿美元,估值71亿美元)和英国的FNZ(私募股权融资6.5亿美元)是其中的佼佼者。

这个赛道正在经历一场从“流量获取”到“客户留存”的艰难转型。早期的智能投顾和在线券商,依靠低费率和便捷的开户体验,吸引了大量年轻用户。但随着市场竞争加剧和获客成本上升,如何将这些“尝鲜”的用户转化为长期、高价值的客户,成为了所有玩家面临的核心问题。

我们看到,领先的公司都在向更综合的财富管理平台转型。Wealthsimple不仅提供股票交易,还提供加密货币交易、储蓄账户、税务申报等一系列服务。FNZ则为传统的银行和资管公司提供一站式的后台技术解决方案。未来,单纯的交易工具将越来越没有价值,能够提供个性化、全方位资产配置建议的平台,才能最终赢得客户的信任。

资本市场科技:机构业务的春天

相比于直接面向C端用户的赛道,专注于服务B端机构的资本市场科技,在2025年展现出惊人的增长潜力。全年融资额达到38亿美元,同比增长90%,平均交易规模更是高达4630万美元,远超其他赛道。

这背后,是金融机构数字化转型的迫切需求。无论是交易执行、风险管理,还是数据分析、合规报告,机构业务的每一个环节都存在巨大的技术升级空间。FNZ的6.5亿美元融资,香港Premialab的2.2亿美元融资(由KKR领投),都证明了资本对这一领域的看好。

一个有趣的现象是,德克萨斯州出现了一家名为“德州证券交易所”(Texas Stock Exchange)的新公司,获得了2.5亿美元的融资,试图挑战纽交所和纳斯达克的霸主地位。这预示着,即便是最传统、最核心的金融基础设施,也可能在技术变革的浪潮中被重塑。

总体来看,2025年的金融科技赛道呈现出清晰的"K型分化"。面向C端、商业模式不清、同质化严重的赛道,正在经历资本的退潮和残酷的洗牌;而面向B端、技术壁垒高、或者拥有颠覆性潜力(如加密货币)的赛道,则正在迎来属于自己的黄金时代。

06:投资者格局:谁在下注未来?

钱的流向,最终是由拿钱的人决定的。2025年,金融科技的投资者格局也发生了深刻的演变。一群新的“捕手”正在出现,他们的投资逻辑和出手方式,正在重新定义这个行业的未来。

首先,加密原生力量成为主角。

在2025年第四季度的“最活跃投资者”榜单上,一个名字显得格外突出:Coinbase Ventures。这家背靠全球最大加密货币交易所之一的CVC(企业风险投资),在短短三个月内出手投资了15家金融科技公司,冠绝全球 。它的投资组合几乎涵盖了加密世界的方方面面,从底层的区块链基础设施,到去中心化金融(DeFi)应用,再到我们前面提到的预测市场。

Coinbase Ventures的活跃,只是加密原生资本崛起的一个缩影。在Kalshi的10亿美元融资中,领投方是Paradigm,一家完全专注于加密领域的投资基金。在Ripple的400亿美元估值背后,我们看到了Haun Ventures的身影,其创始人曾是a16z的合伙人,主管加密基金。还有Pantera Capital,这家老牌的加密基金,在2025年也投出了7个项目。

这群“加密捕手”的特点是,他们对加密世界有着深刻的理解,能够容忍更高的风险,也敢于给出更高的估值。他们不仅提供资金,还提供技术、社区和生态资源的支持。他们正在成为推动金融科技行业向前演进的最重要的一股力量。

其次,传统VC巨头变得更“精明”和“集中”。

General Catalyst(投资10家)、Andreessen Horowitz(a16z,投资9家)、Ribbit Capital(投资8家)等传统的VC巨头依然是牌桌上的重要玩家 。但他们的策略已经发生了明显的变化。

他们不再像过去那样“广撒网”,而是将火力集中在少数几个他们看好的头部项目上。a16z和Ribbit Capital同时出现在Deel的投资方名单中,红杉和Ribbit则联手投了Tempo。他们更愿意在确定性高的项目上持续加注,用巨额资金帮助这些公司快速建立护城河,迅速结束战斗。这种“集中火力”的打法,是造成大额融资越来越普遍的重要原因。

最后,传统金融巨头和PE开始“收割”成熟资产。

当VC们在为未来下注时,像贝莱德(BlackRock)、KKR、加拿大养老基金(CPP Investments)这样的传统金融巨头和私募股权基金(PE),则更像是“收割者”。

他们倾向于投资那些已经证明了自己商业模式、拥有稳定现金流的成熟公司。贝莱德投资税务合规公司Avalara,KKR投资资本市场数据公司Premialab,CPP投资财富管理平台FNZ,都属于这一逻辑。他们追求的是稳健的回报,而不是百倍的增长。他们的入场,为金融科技公司提供了一条除IPO之外的、更确定的退出路径,同时也加剧了市场的“K型分化”。

总而言之,2025年的投资者画像变得更加清晰和多元:以Coinbase Ventures和Paradigm为代表的加密原生基金负责“开疆拓土”,发掘最具颠覆性的机会;以a16z和红杉为代表的传统VC负责“集中火力”,催生百亿级别的平台型公司;以贝莱德和KKR为代表的PE和金融巨头则负责“收割整合”,推动行业的成熟和并购。这三股力量的合流与博弈,共同塑造了2025年这个疯狂而分化的金融科技世界。

结尾:2026年的三个预测

站在2026年的开端,回望过去这不平凡的一年,我们不禁要问:未来将走向何方?基于CB Insights的报告和我们的分析,我想斗胆提出三个预测:

预测一:大额融资将继续主导,早期创业者的“求生”成为常态。

资本向头部集中的“马太效应”并非短期现象,而是一种新的常态。在宏观经济不确定性依然存在的背景下,投资者将继续奉行“避险策略”,将资金投向那些已经被验证的、具有规模效应的头部公司。对于早期创业者来说,这意味着融资的窗口将持续收紧。依赖PPT和故事融资的时代已经彻底结束。从第一天起就关注单位经济模型(Unit Economics)、追求正向现金流、找到清晰的付费客户,将不再是一种选择,而是一种必需。活下去,将是比“颠覆世界”更重要的事情。

预测二:AI与加密的融合,将催生下一个“独角兽”。

2025年,我们看到了加密货币的爆发,也看到了AI在金融领域的渗透(例如,报告中提到“AI投资智能平台”是员工增长最快的市场之一)。而在2026年,这两大技术浪潮的交汇点,将可能诞生最激动人心的机会。想象一下:一个由AI驱动的、运行在去中心化网络上的自主资管协议,一个能够进行智能合约代码审计的AI安全专家,或者一个能够为DeFi提供动态风险定价的AI预言机。这些结合了AI的分析决策能力和区块链的去信任执行能力的新物种,将有机会解决当前金融体系中最棘手的一些问题,其潜在价值不可估量。

预测三:亚洲,特别是印度,将继续在全球金融科技版图中扮演更重要的角色。

如果说2025年是印度IPO的“元年”,那么2026年,我们有理由期待更多来自印度的独角兽和上市公司。在UPI和数字身份等强大基础设施的支持下,印度的金融科技创新已经从模仿硅谷,走向了结合本土需求的自主创新阶段。除了印度,拥有庞大年轻人口和移动互联网渗透率的东南亚,以及正在积极拥抱金融创新的中东,也将成为全球资本关注的新焦点。全球金融科技的重心,正在缓慢而坚定地“向东看”。

2025年是疯狂的一年,是分化的一年,也是充满启示的一年。它告诉我们,在时代的巨浪面前,没有永远的王者,也没有永远的边缘人。唯一不变的,是变化本身。对于每一个身处其中的人来说,看清潮水的方向,找到自己的位置,然后,奋力向前游,就是我们唯一能做的事情。

参考文献

[1] CB Insights. (2026).State of Fintech Global 2025 Recap. /home/ubuntu/upload/CB-Insights_Fintech-Report-2025.pdf

可视化解读版本,请点击“阅读原文”