核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

在上篇文章中,我对净利差进行了展开,谈了谈我对净利差的理解,以及招行2015~2024年的净利差演变。

这篇文章将介绍我对净利息收益率这个概念的理解、招行2015~2024年净利息收益率的变迁以及它与净利差的关系。

-----------分割线-----------

十六、净利息收益率

(一)我对净利息收益率的理解

相较于净利差,净利息收益率这个概念应该更好理解一些,因为它不是两个率的差额,而是两个金额相除得出来的结果,即:净利息收入/总生息资产平均余额。

净利息收入就是构成合并利润表营业收入的科目之一,而总生息资产平均余额就是贷出去的钱。

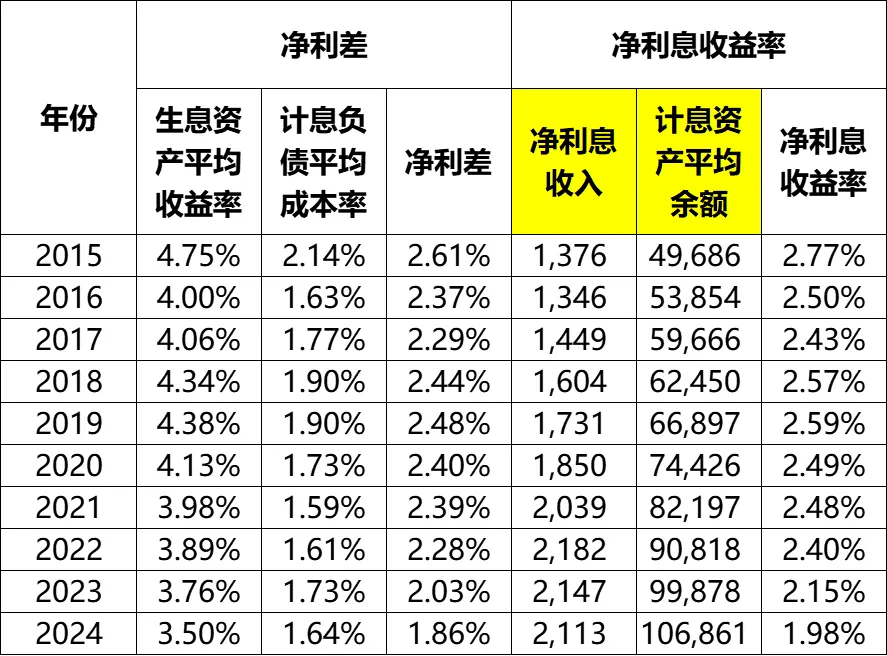

以招行2024年财报数据为例,净利息收入为2113亿,总计息资产平均余额为106861亿,两者相除得到1.98%,就是招行的净利息收益率。

那么这个指标又意味着什么呢?我想,它意味着招行基于生息资产的净回报率,有点类似于投资回报率。换句话说,它衡量的是银行基于生息资产取得净收益的能力,这个数据越高,代表银行存贷业务的赚钱能力越强。

还是以我上篇文章的例子,你自己是一家纳米银行,你吸收了1000万的存款,存款利息是1.64%,那么你的利息支出就是16.4万;而你按照3.50%的利率把这1000万贷出去了,那么利息收入就是35万。此时,你的净利息收入就是18.6万(35万-16.4万)。

这贷出去的1000万实际上就是你的资产,而18.6万就是你基于这1000万资产取得的净收益,所以你的净利息收益率就是18.6/1000=1.86%。

(二)招行2015~2024年净利息收益率演变

整体上也是呈现出波动下降的趋势,从2015年的2.77%下降到2017年的2.43%之后,又回升到了2019年的2.59%。

2020年:下降0.1个百分点,至2.49%;

2021年:下降0.01个百分点,至2.48%;

2022年:下降0.08个百分点,至2.40%;

2023年:下降0.25个百分点,至2.15%;

2024年:下降0.17个百分点,至1.98%,也跌破2%了。

(三)净利差与净利息收益率的关系

细心的读者可能注意到了,招行的净利差与净利息收益率非常接近,同时净利息收益率始终比净利差高那么一丢丢,这是为什么呢?

其实从两者的公式就能看出端倪。净利差的公式如下:

净利差 = 生息资产平均收益率 - 计息负债平均成本率

我们把构成生息资产平均收益率、计息负债平均成本率的要素再放进去,就得到:

净利差 = 利息收入/总计息资产平均余额 - 利息支出/总计息负债平均余额

如果,我是说如果啊,总计息资产平均余额刚好等于总计负债平均余额,于是上面的公式就变成了:

净利差 = (利息收入 - 利息支出)/总计息资产平均余额

而利息收入 - 利息支出 = 净利息收入,所以上面的公式又变成了:

净利差 = 净利息收入/总计息资产平均余额

看着是不是有点眼熟?因为这就是净利息收益率的公式啊!

也就是说,当总计息资产平均余额=总计负债平均余额时,净利差=净利息收益率。

这是两者的关联。知道了这个关联之后,净利息收益率比净利差高一丢丢的原因也就呼之欲出了:

因为总计息资产平均余额>总计息负债平均余额,所以净利息收益率>净利差。

为什么呢?

因为净利差 = 利息收入/总计息资产平均余额 - 利息支出/总计息负债平均余额,

当两个分母相等时,其实净利差就是净利息收益率。而当被减数的分母更大时,被减数整体就更小,所以净利差就更小。这其实就是一个数学关系。

如果还没有明白,那我再举个例子:

下方截图中,两个案例的基础数据只有贷款余额不同,其他都是相同的。案例一中,贷款余额=存款余额,因此净利息收益率=净利差;案例二中,贷款余额>存款余额,因此净利息收益率>净利差。

也就是说,银行的总计息资产平均余额和总计息负债平均余额孰大孰小,就决定了净利息收益率与净利差孰大孰小。总计息资产平均余额>总计息负债平均余额,那么净利息收益率>净利差,反之则反。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(十一)——利息收入拆解

招商银行2015~2024年财报分析(十二)——贷款和垫款利息收入拆解

招商银行2015~2024年财报分析(十三)——利息支出拆解