第四季度财报季,在标普500成分股中,已经有约170家核心企业发布了成绩单。整体来看,企业盈利超预期、AI投资持续加码、2026年增长指引稳健,市场正朝着第五个连续双位数EPS增长季度稳步迈进。

标普500盈利超预期6%,科技和能源成最强引擎

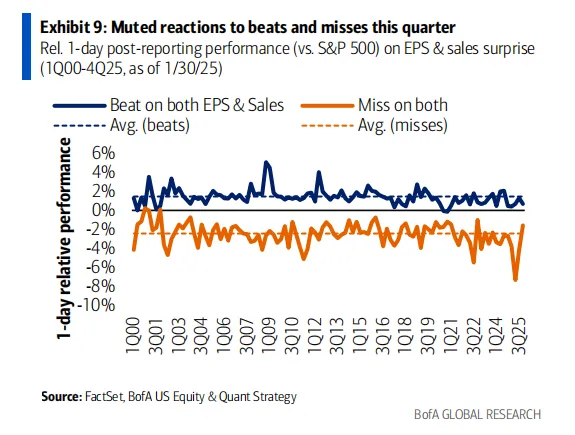

从目前公布的企业答卷来看,剔除波音一次性资产出售收益后,EPS(每股收益)同比超预期6%,69%的企业实现EPS超预期,63%的企业营收达标,51%的企业实现"盈利+营收"双超。

更值得关注的是,4季度EPS同比增速已从上周的7%上调至11%,意味着标普500有望实现连续五个季度的双位数增长。

从行业维度看,科技板块的表现尤为亮眼。在已披露财报的23家科技企业中,96%实现EPS超预期,87%实现营收超预期,87%达成"盈利+营收"双超,三项指标均位列所有行业第一。能源板块同样表现稳健,86%的披露企业实现双超,成为仅次于科技的强势板块。

AI赛道大分化:从"讲故事"到"见真章",商业化成核心分水岭

这一季度,AI彻底告别了概念炒作阶段,进入"成果验证"的关键周期,成为决定企业股价表现的核心变量。超大规模科技公司(Meta、微软、亚马逊等)的分化表现,完美诠释了这一转变:AI商业化的真实进展,正在重塑市场估值逻辑。

Meta的表现堪称典范。公司凭借AI驱动的用户增长和广告效率提升,给出了超预期的营收指引,即便宣布2026年资本支出将达1150-1350亿美元。投资者愿意为其高投入买单,核心在于Meta清晰展示了AI的商业化成果——AI不仅是投入项,更已成为营收增长的核心引擎。

与之形成鲜明对比的是微软。尽管公司同样实现业绩超预期,且资本支出达375亿美元,其中三分之二用于GPU、CPU等AI相关短期资产,但由于Azure云业务增长不及预期,股价反而下跌10%。这就说明,你的AI投入没有转化成商业价值,立马就看到市场风暴。

从行业整体来看,AI仍是最大的增长驱动力。科技+七大巨头4季度盈利同比追踪增速达24%,远超此前20%的预期。除了科技巨头,AI产业链的上下游企业也呈现出强劲的增长态势。

消费股和防御明显回暖,接下来重点财报梳理

在企业盈利和AI投资之外,消费与防御性个股同样值得关注。

例如,万事达和Visa均在财报中表示,不同地区的消费模式虽有差异,但整体消费支出保持稳健,不同消费层级的增长相对一致。其中,高消费层级继续保持最快增速,而低消费层级并未出现恶化迹象,必需消费和非必需消费支出均表现强劲。

苹果的业绩也印证了消费电子市场的韧性,其最新iPhone系列需求超预期,营收增长23%,导致渠道库存处于极低水平,目前公司正处于全力补货以满足市场需求的状态。

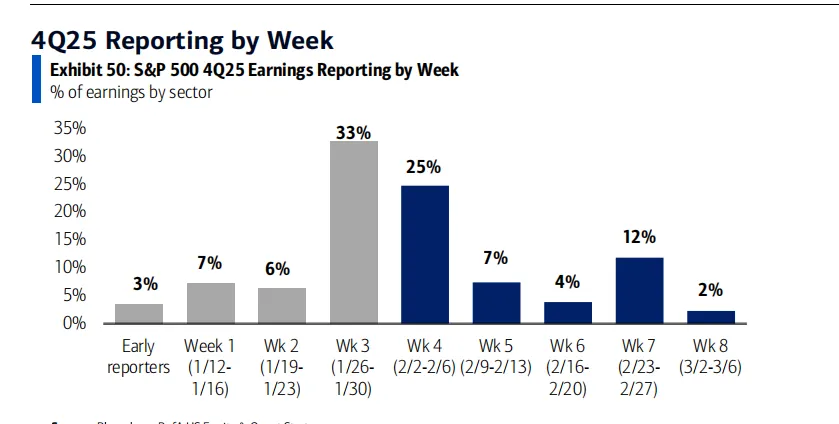

本周将是财报季最繁忙的一周,130家企业(贡献指数25%盈利)将集中披露业绩,截至本周五,75%的标普500企业将完成财报发布。这一波密集披露,尤其是科技巨头的压轴表现,或将为整个季度的市场走向定下最终基调。

重点关注对象可分为三大类:一是科技板块的"收尾者",作为AI赛道的核心玩家,谷歌和亚马逊的AI业务进展、资本支出计划,以及云服务增长数据,将直接影响市场对AI行业的整体预期;

二是各行业龙头企业,如默克(2月3日)、辉瑞(2月3日)、百事(2月3日)、菲利普莫里斯(2月6日)等,它们的表现将反映不同行业的景气度;

三是中小盘股代表,随着小盘股(S&P600)70%的企业EPS超预期,中盘股(S&P400)这一比例高达77%,中小盘股的业绩韧性同样值得关注。

除了企业财报本身,投资者还需关注两大宏观变量:一是关税政策的潜在变化,虽然企业通过提前备货缓解了部分冲击,但前期库存已基本消耗完毕,4季度后企业利润率可能面临考验;二是IEEPA(国际紧急经济权力法)关税的司法裁决结果,美银经济学家预计,若该关税被推翻,有效关税税率可能下降3-5个基点,对经济活动产生积极影响。

总体而言,标普500财报季传递出明确的积极信号:企业盈利稳健、AI投资持续加码且向商业化深度推进、2026年增长预期坚实。对于投资者而言,聚焦有明确AI商业化成果、业绩指引乐观、资本支出合理的企业,或许是当前市场环境下的最优解。随着第4周财报高峰的到来,更多行业真相和企业分化将浮出水面,市场也将迎来更清晰的定价逻辑。