《2025年新能源汽车行业研究报告》由远东资信发布,围绕政策、市场、全球化、产业链、技术、竞争格局六大核心维度展开。2025 年中国新能源汽车行业进入以技术、效率和全球竞争力为核心的新阶段,呈现政策转型、市场yuandong升级、全球化深化等多重特征,产业链各环节迎来格局重构。

完整报告下载方式见文末!

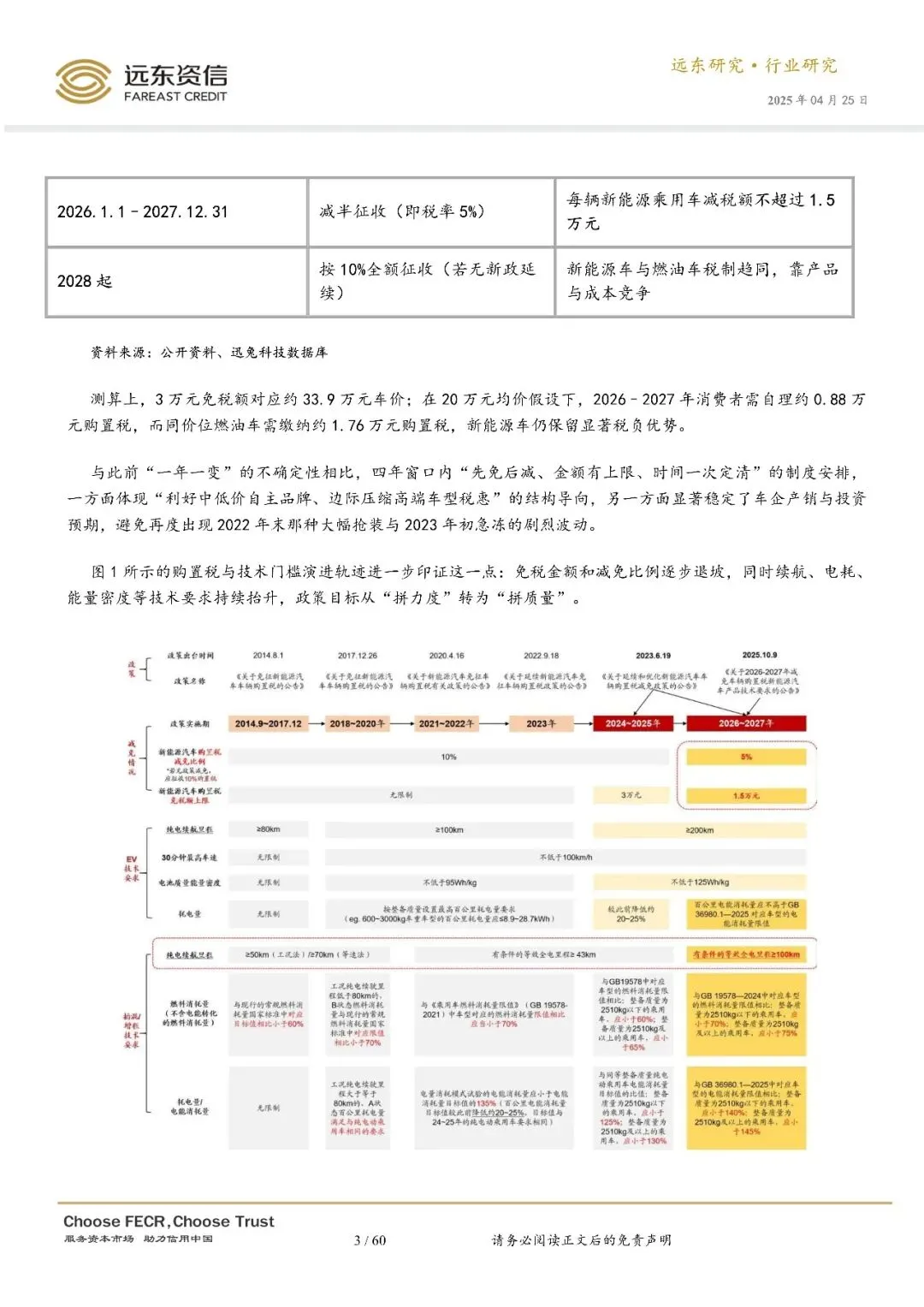

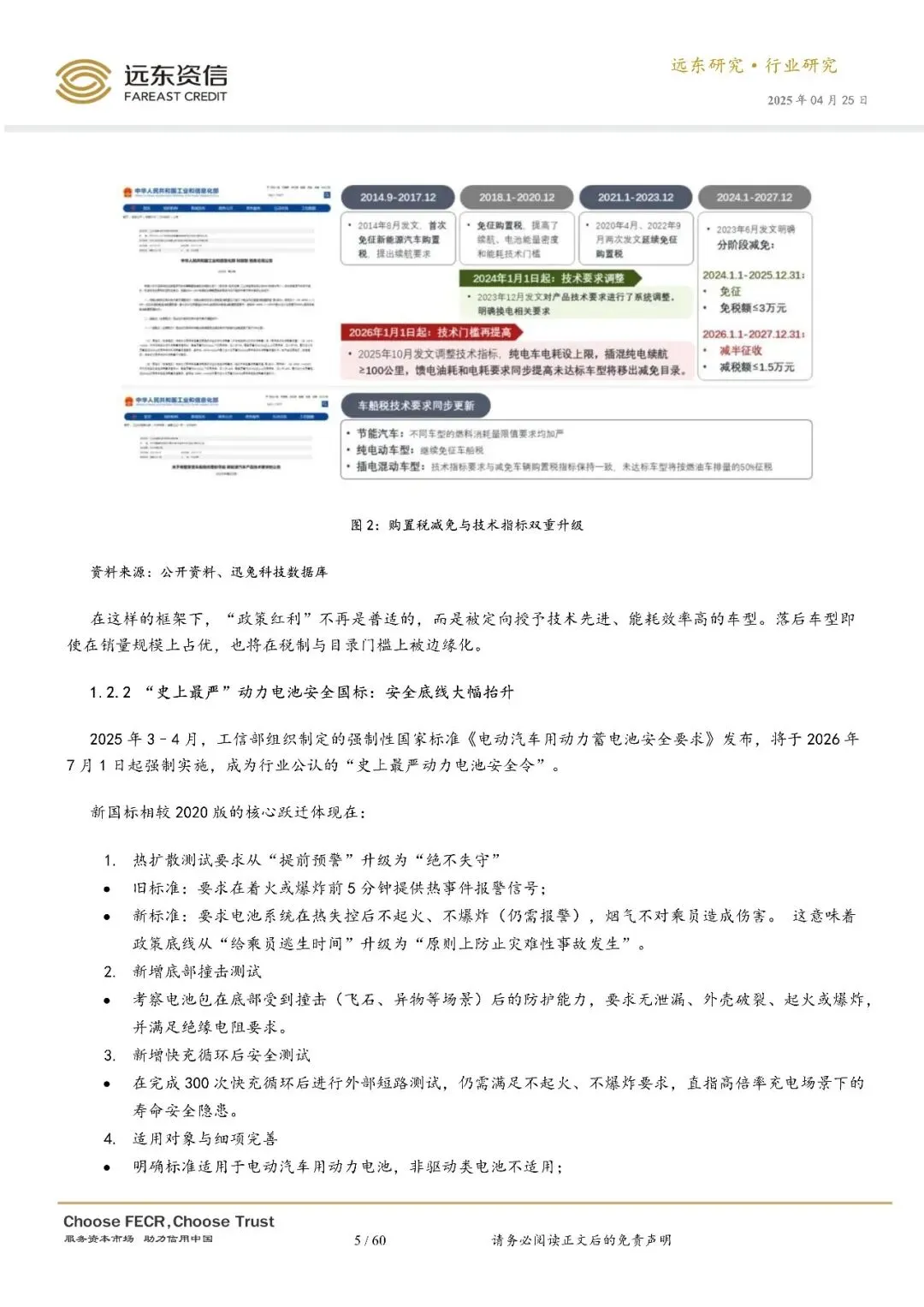

补贴全面退出,购置税减免按 “2024-2025 年免征、2026-2027 年减半” 阶梯退坡,稳定行业预期。

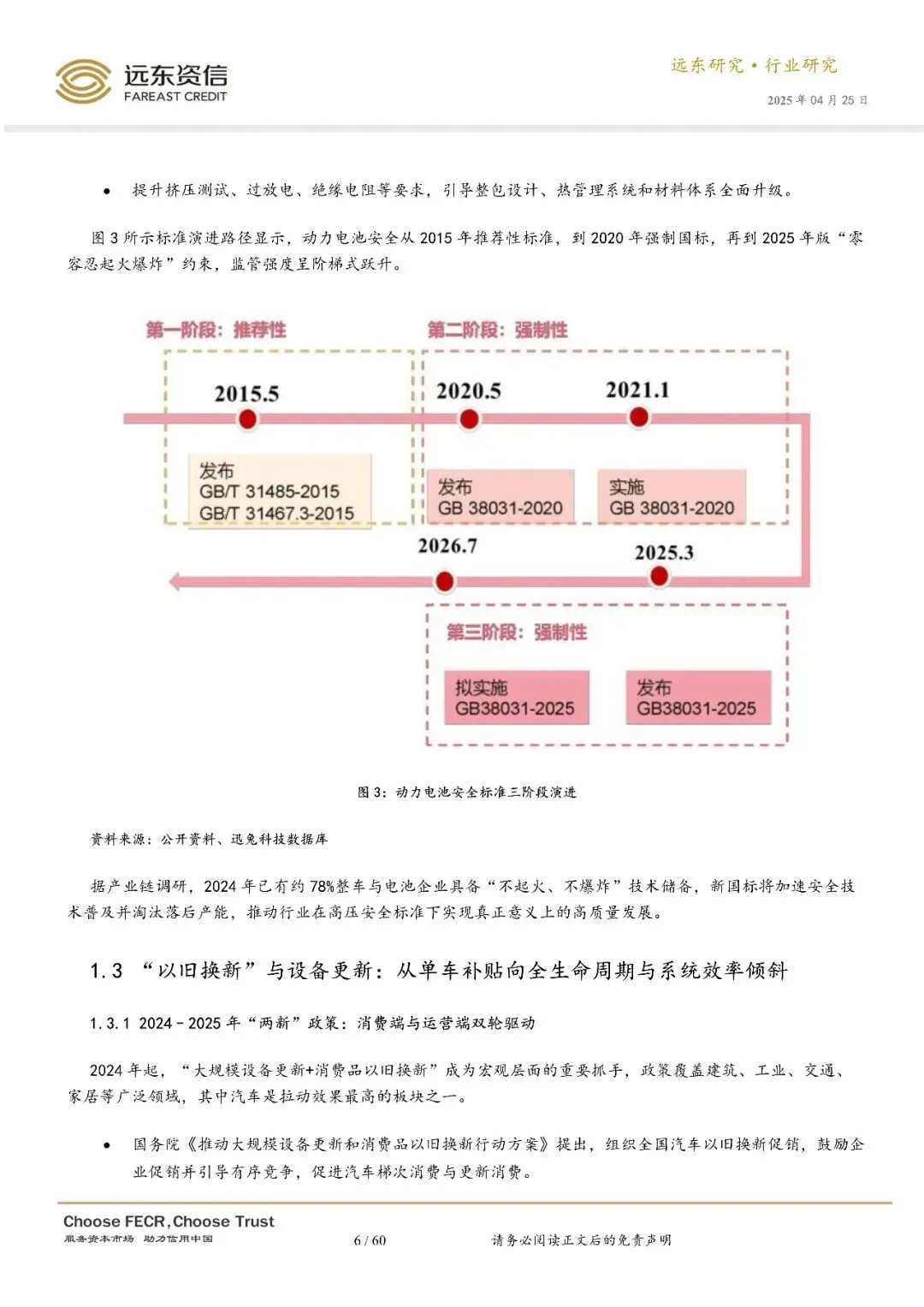

技术门槛与安全监管升级,续航、电耗、电池能量密度要求提高,2026 年将实施 “不起火、不爆炸” 的动力电池强制安全国标。

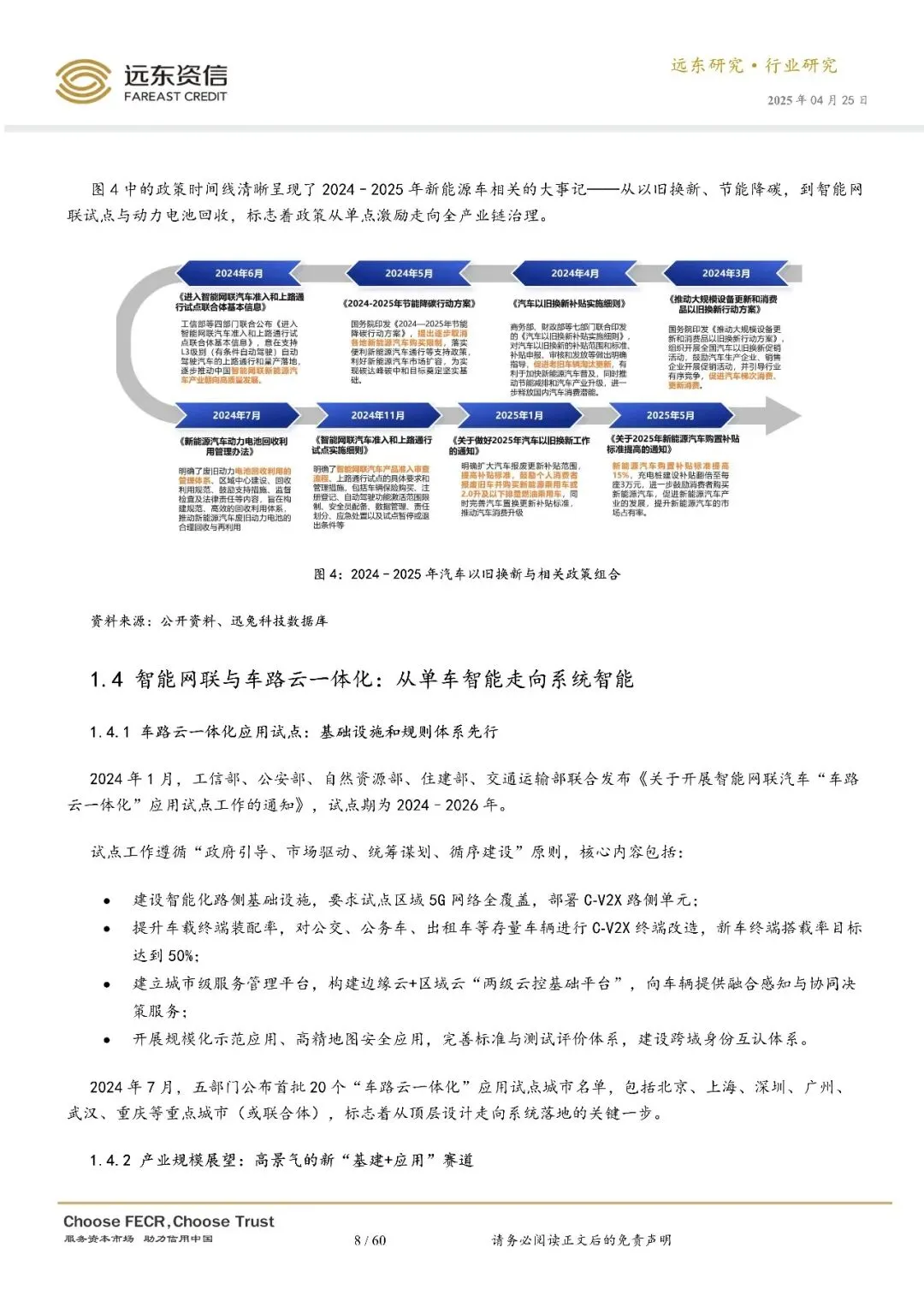

以旧换新政策扩围,覆盖公交、货车、乘用车,补贴力度加大,叠加车路云一体化试点,推动产业向全生命周期效率优化转型。

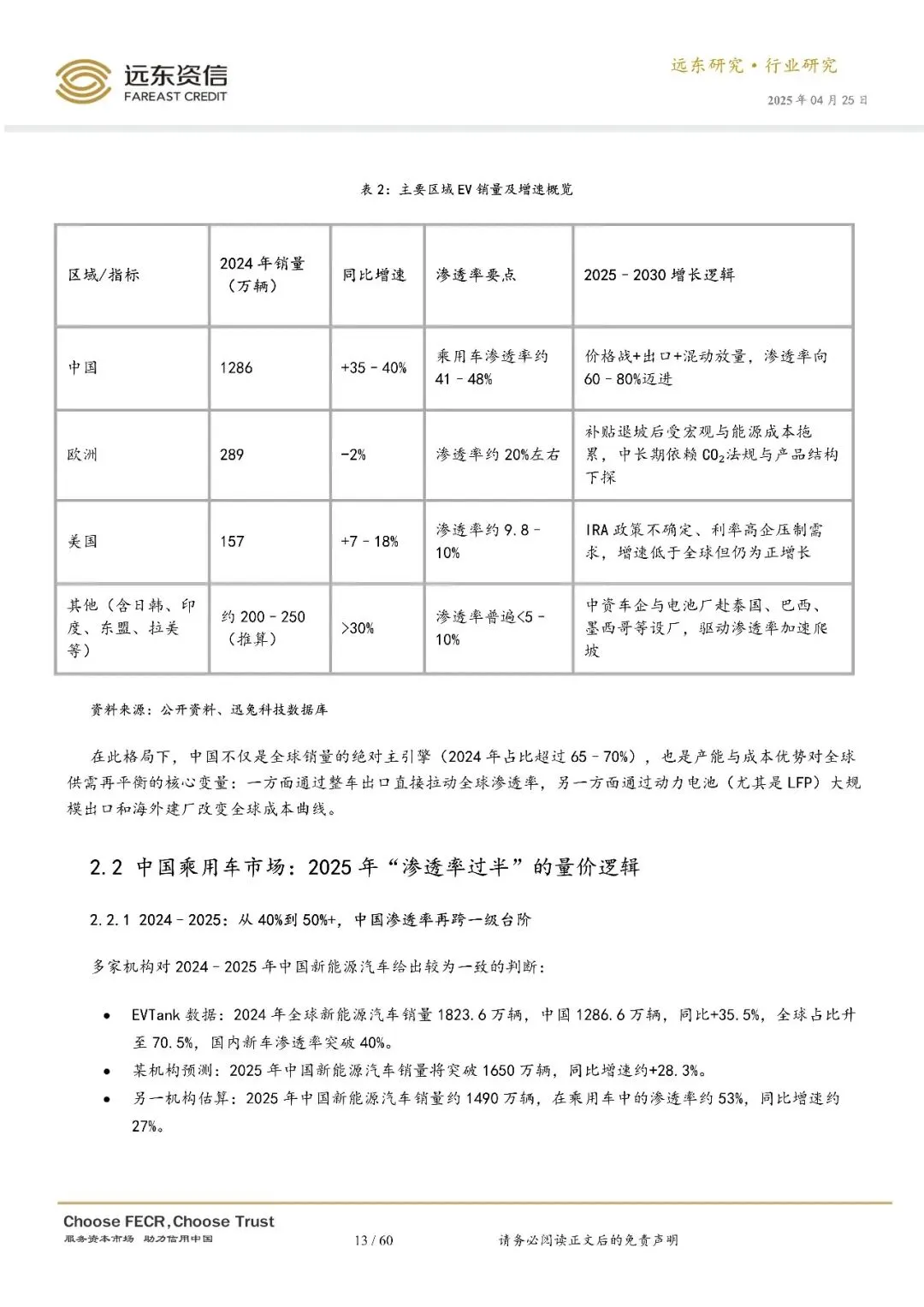

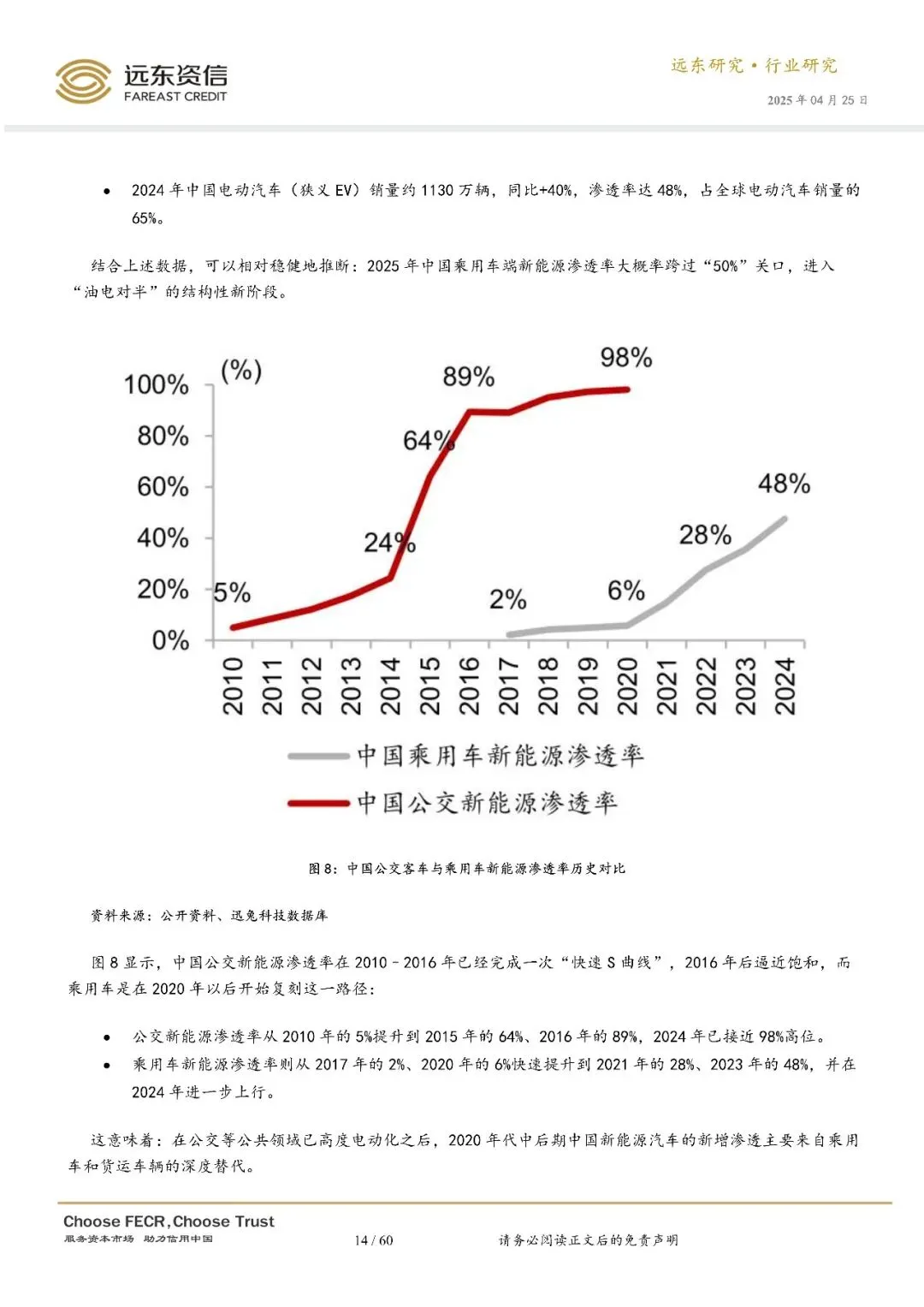

中国乘用车新能源渗透率 2025 年预计达 53%,进入 “存量替代 + 结构升级 + 全球化” 阶段,年销量预计 1500-1650 万辆,增速 25-28%。

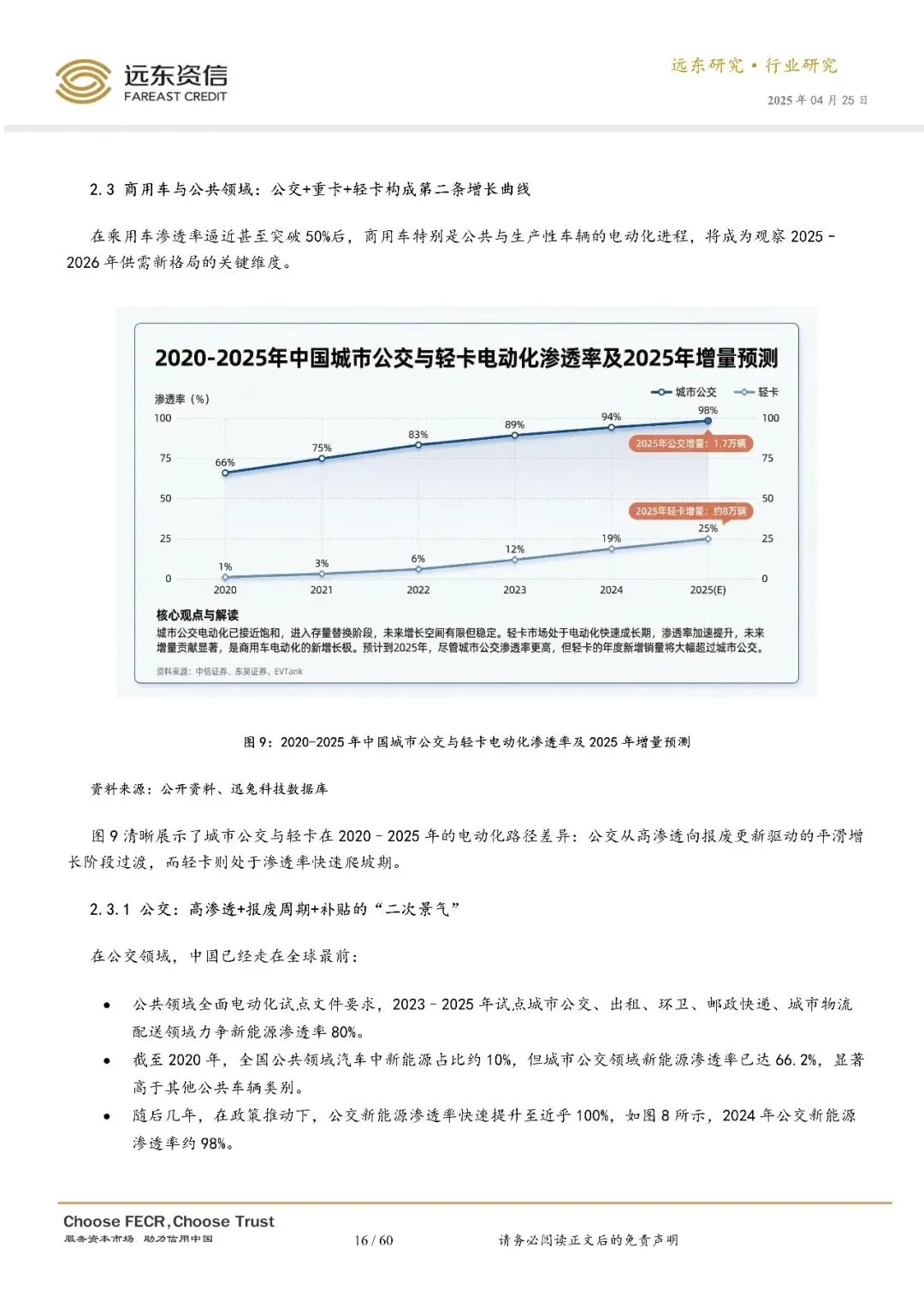

结构上,PHEV / 增程车型因补能优势增速超纯电,商用车(公交、重卡、轻卡)成为第二增长曲线,2025 年重卡新能源渗透率有望突破 20%。

全球市场区域分化,中国为核心增量来源,新兴市场成为出海新阵地,2024-2030 年全球销量 CAGR 维持 14-21%。

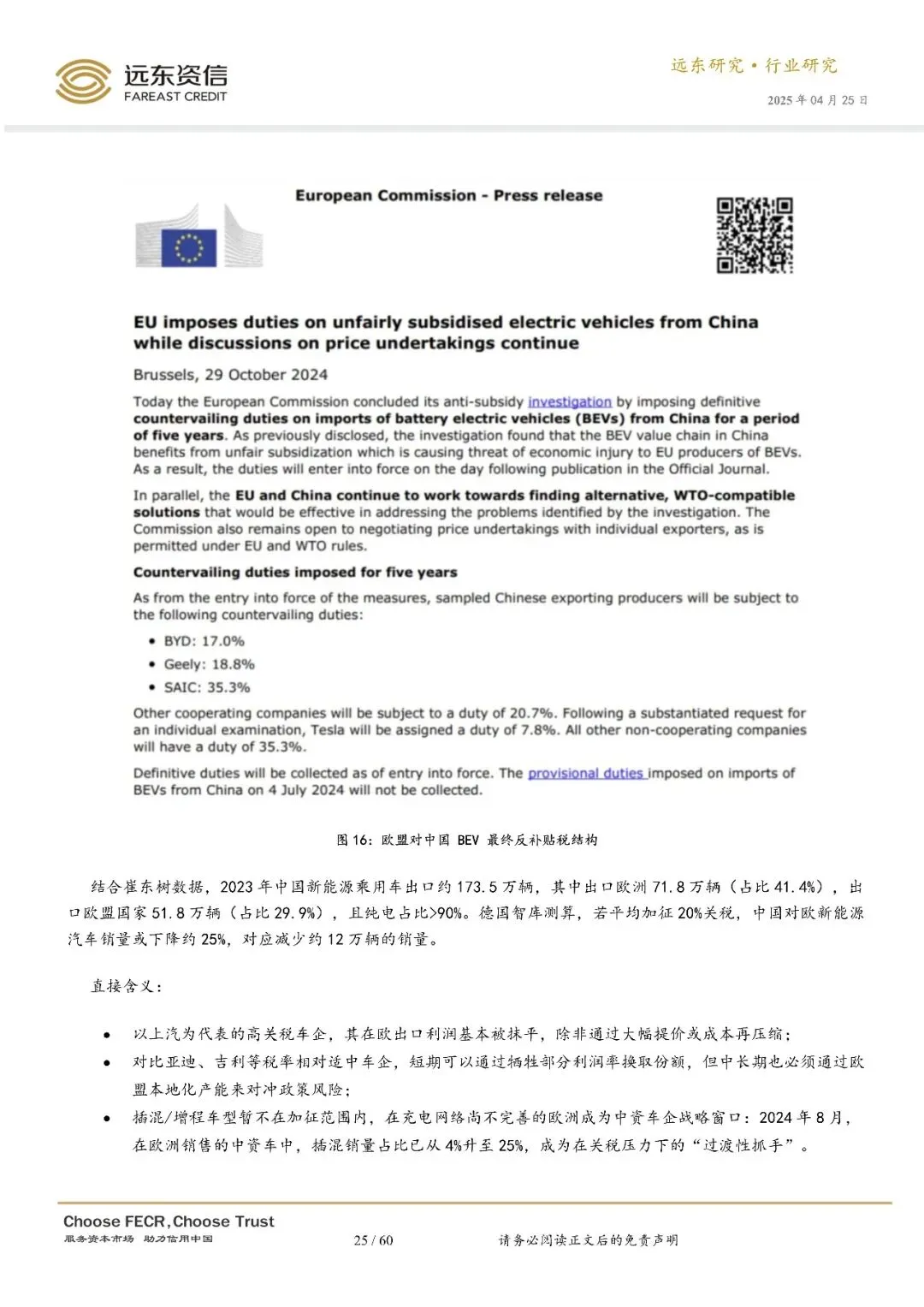

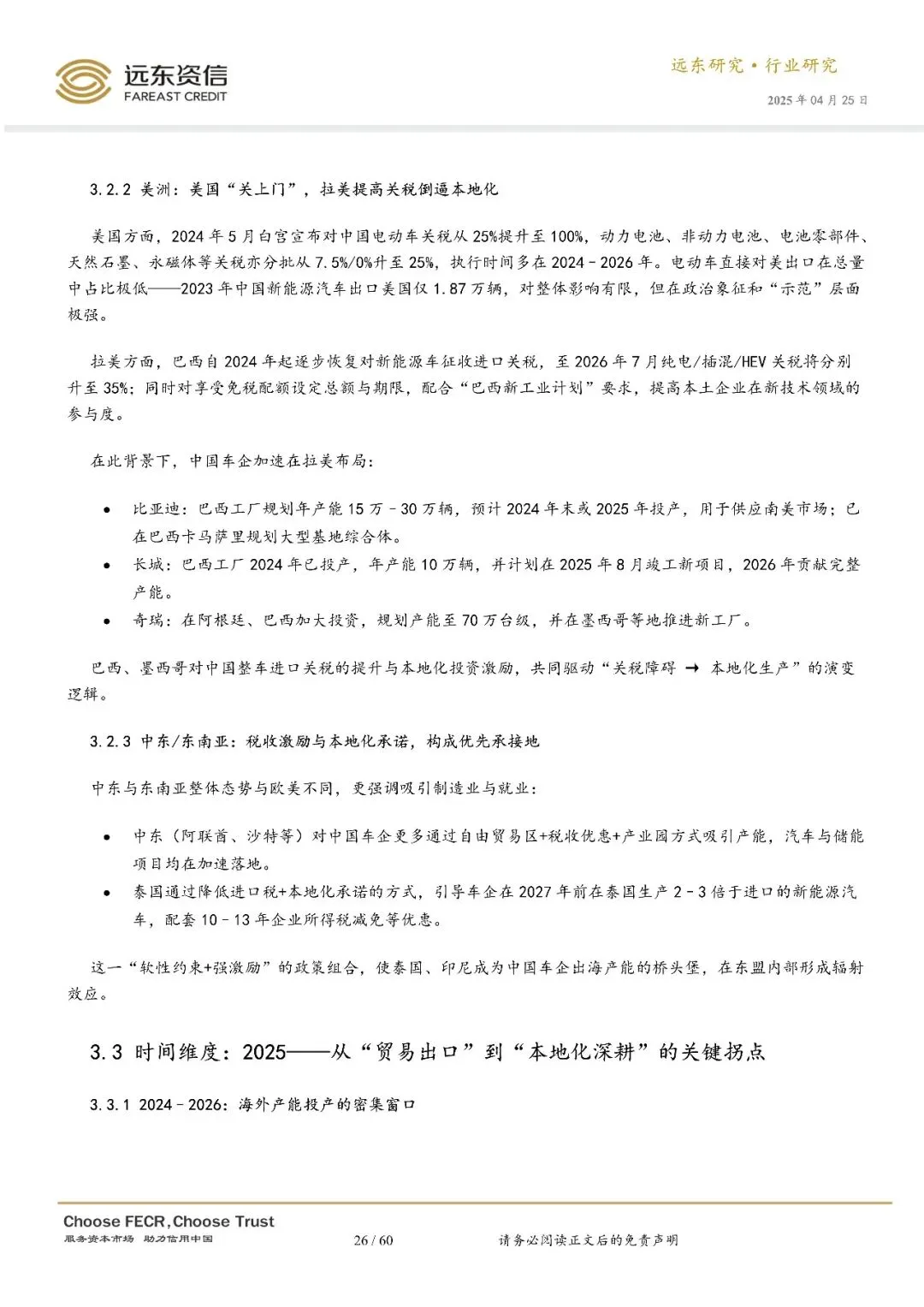

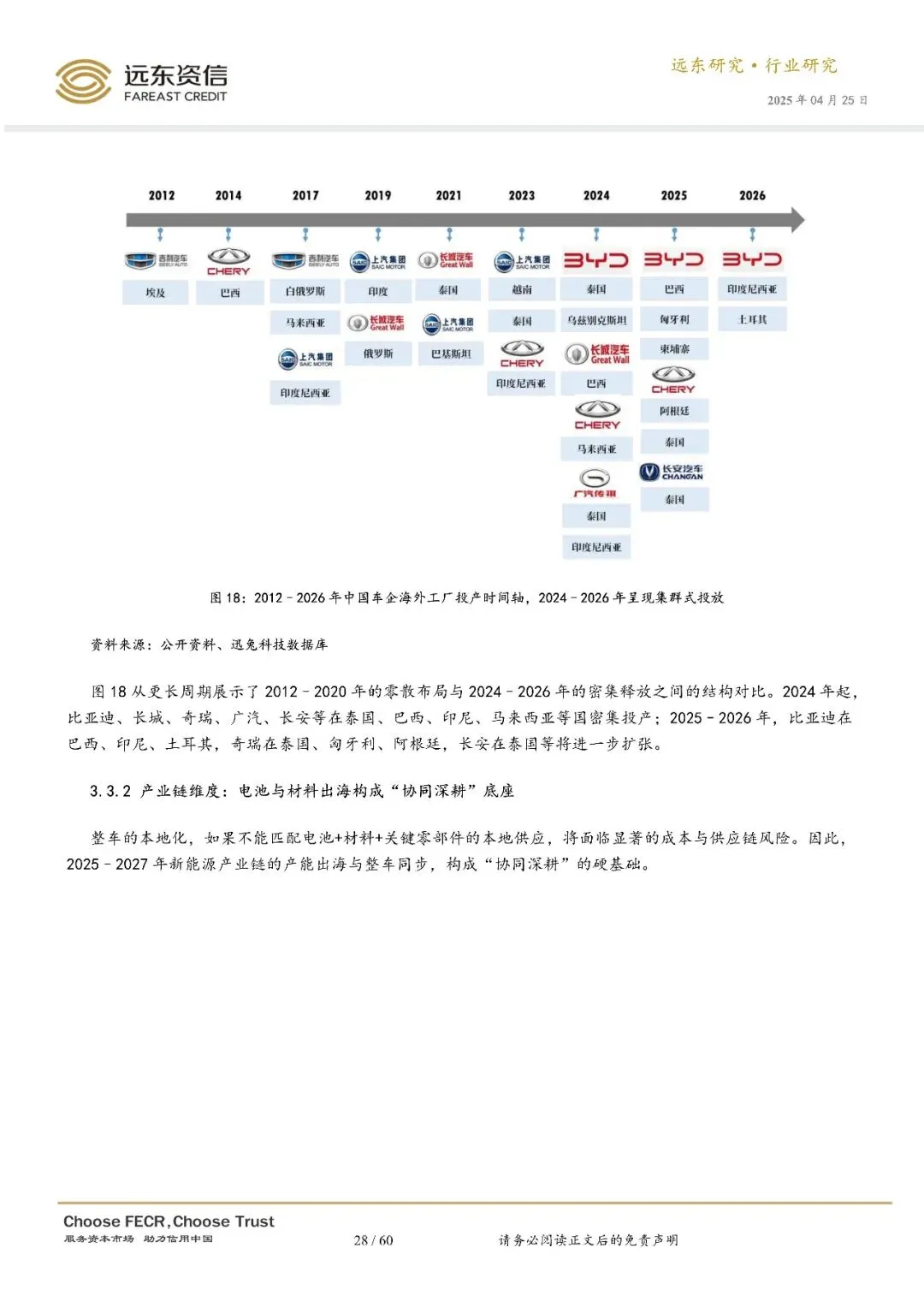

2025 年为关键拐点,欧盟、美国等加征关税倒逼中国车企海外建厂,比亚迪、长城等在泰国、巴西、欧洲布局产能。

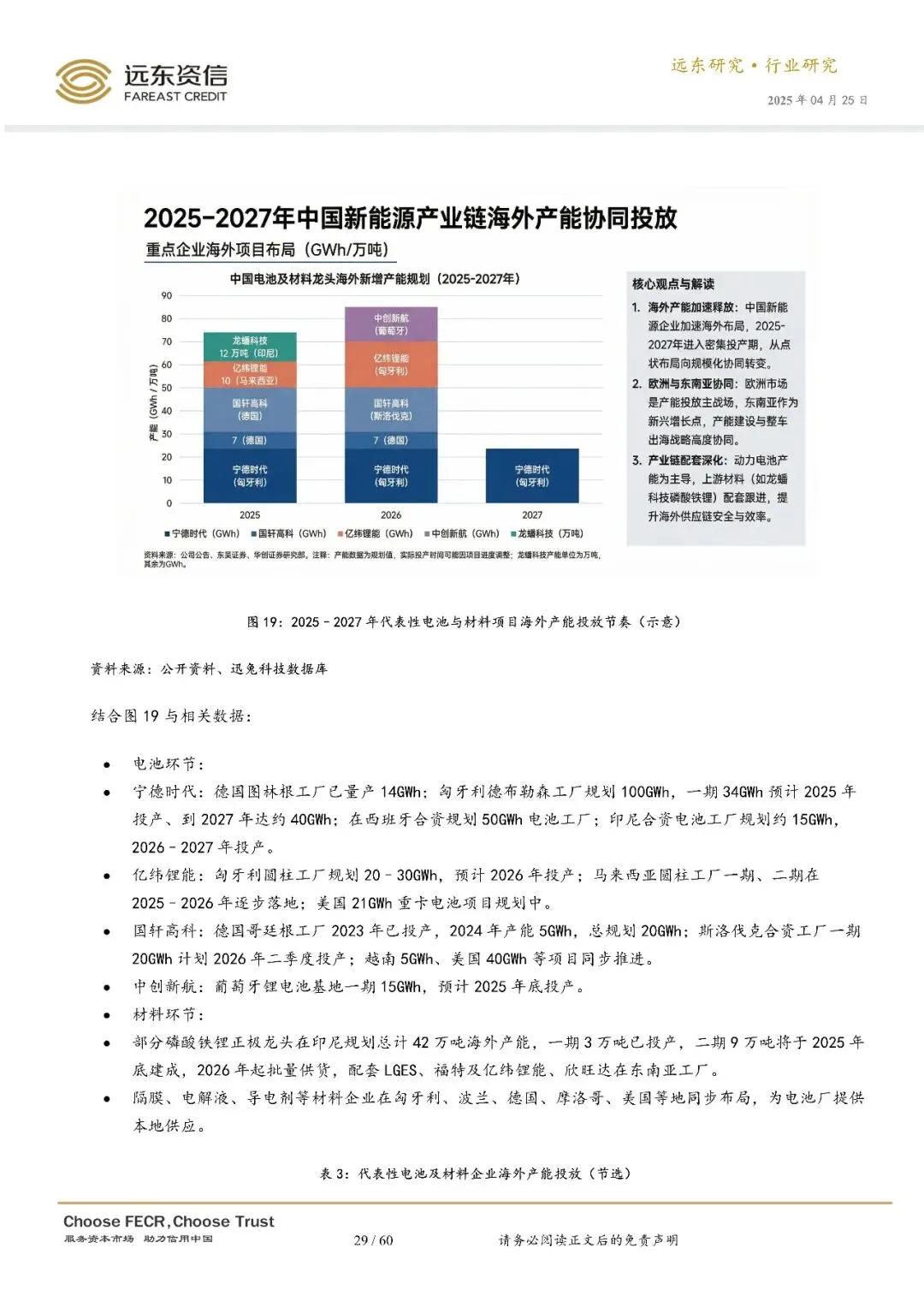

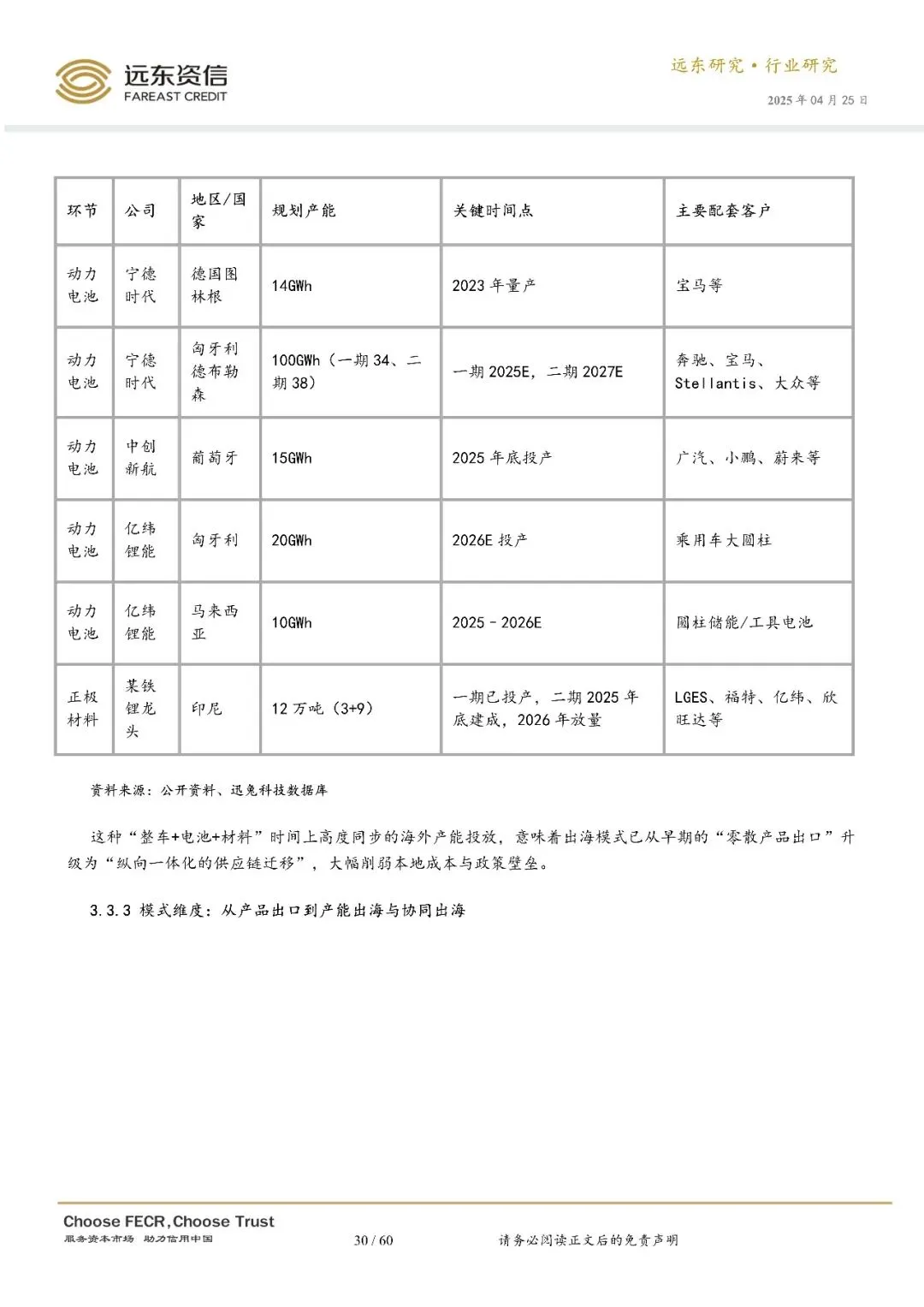

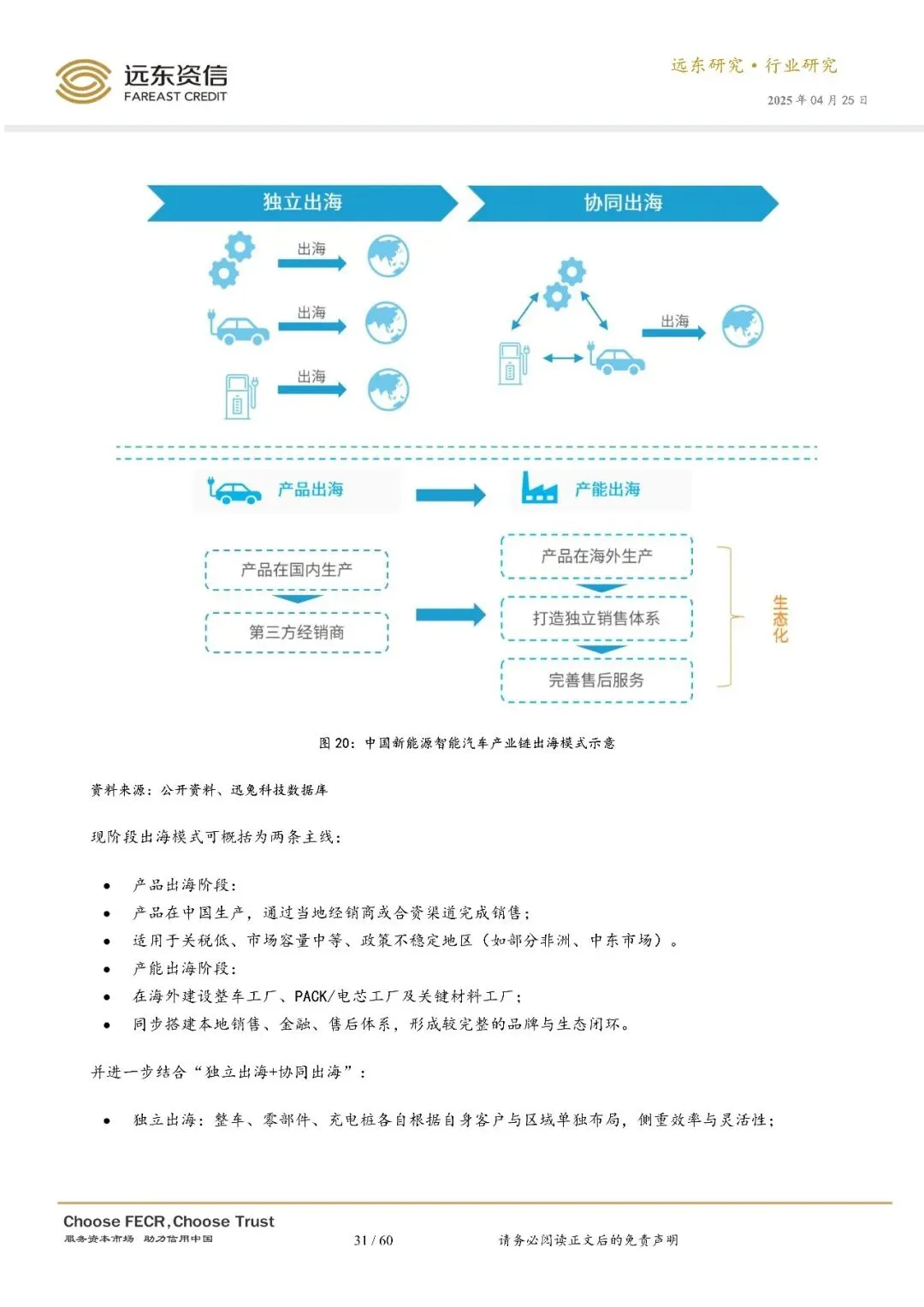

出海模式升级为 “整车 + 电池 + 材料” 协同出海,宁德时代、亿纬锂能等电池企业同步推进海外产能建设,形成产业链协同优势。

区域格局呈现多极化,东南亚、拉美、中东与欧洲并列成为增长极,中国车企在新兴市场渗透率快速爬坡。

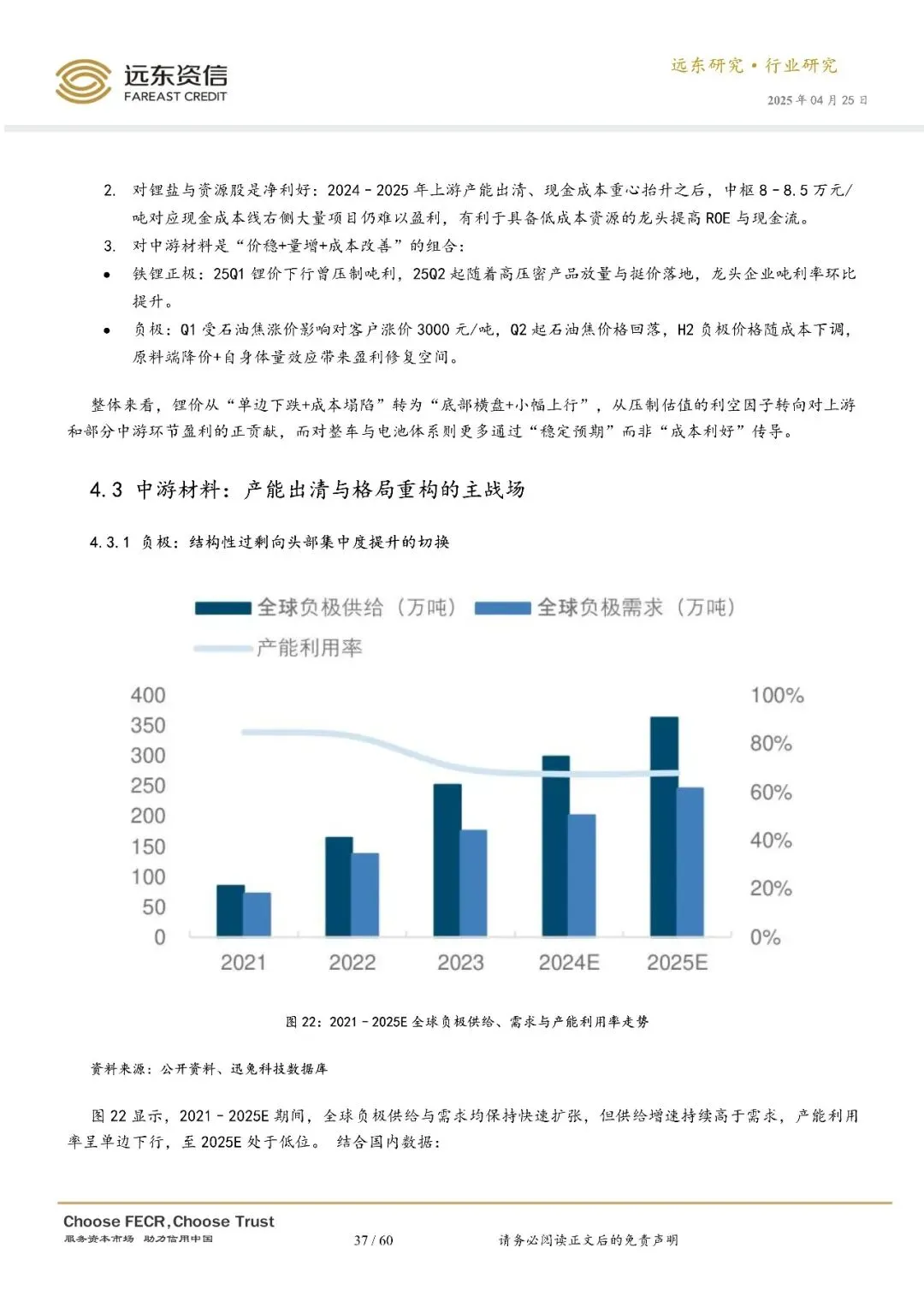

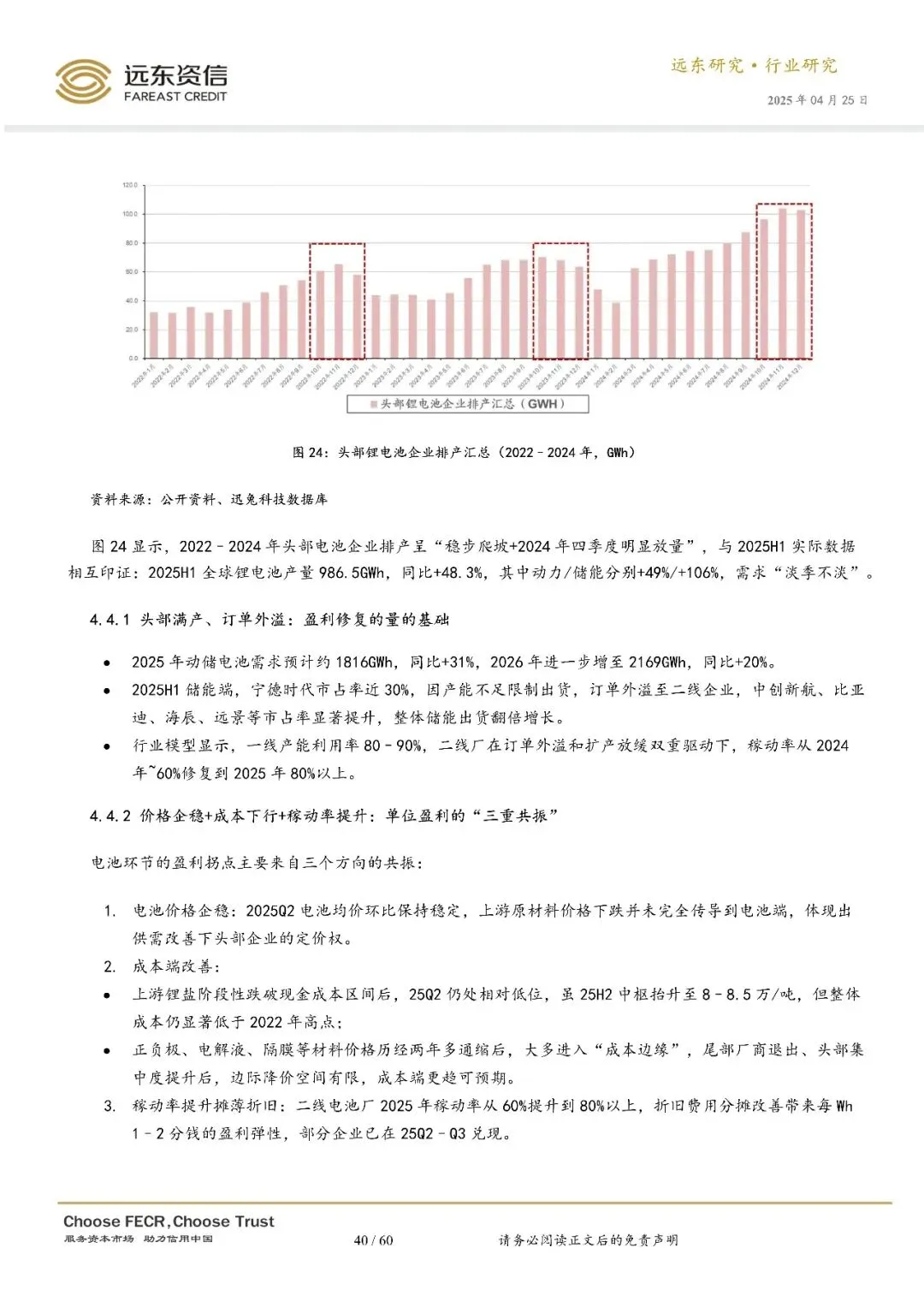

上游锂价企稳,中游材料(负极、隔膜)产能出清,电池环节头部企业满产、二线企业稼动率回升至 80% 以上,盈利拐点显现。

“反内卷” 政策落地,遏制无序价格战,推动利润在整车、电池、材料环节合理分配,龙头企业凭借成本与技术优势巩固集中度。

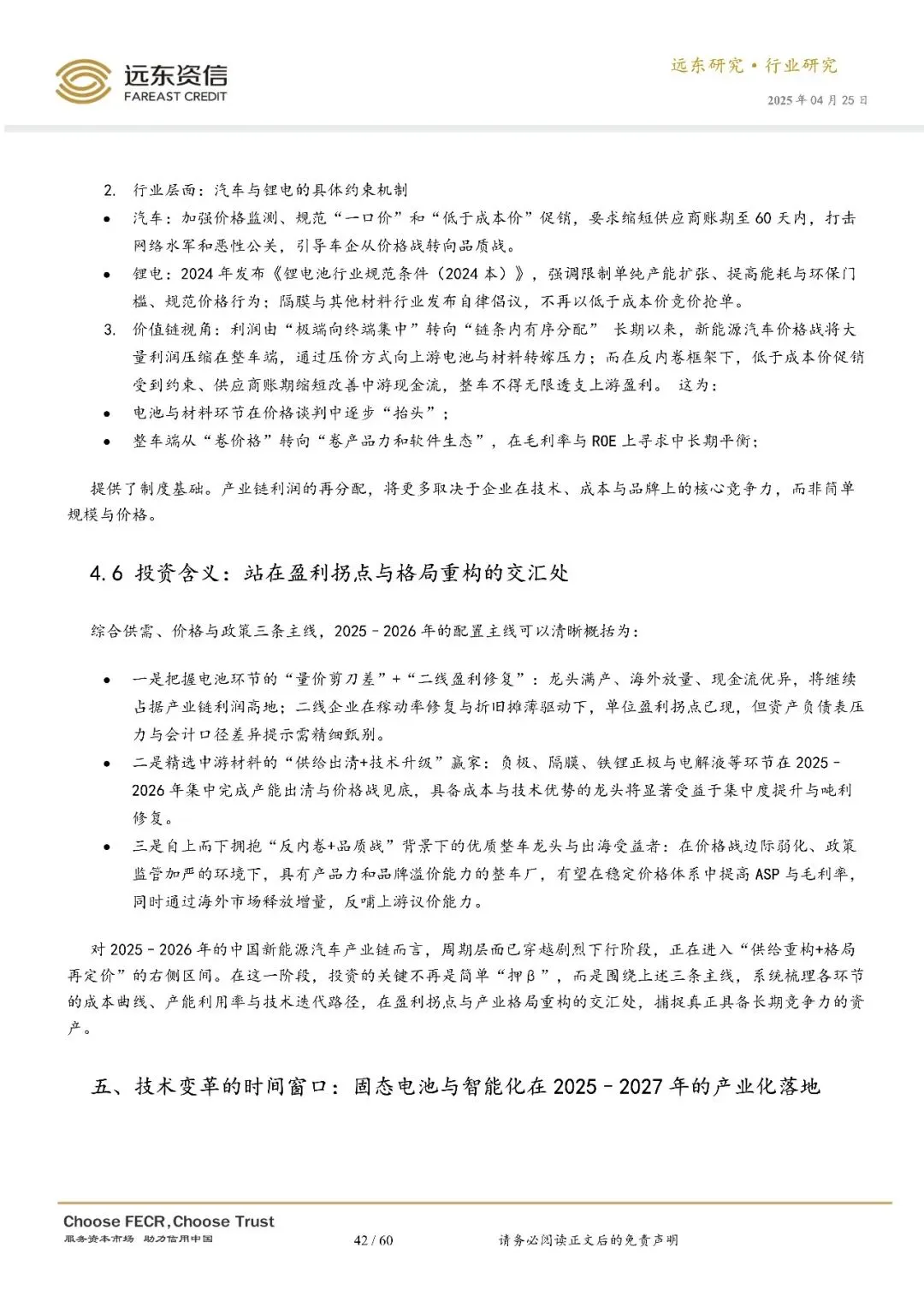

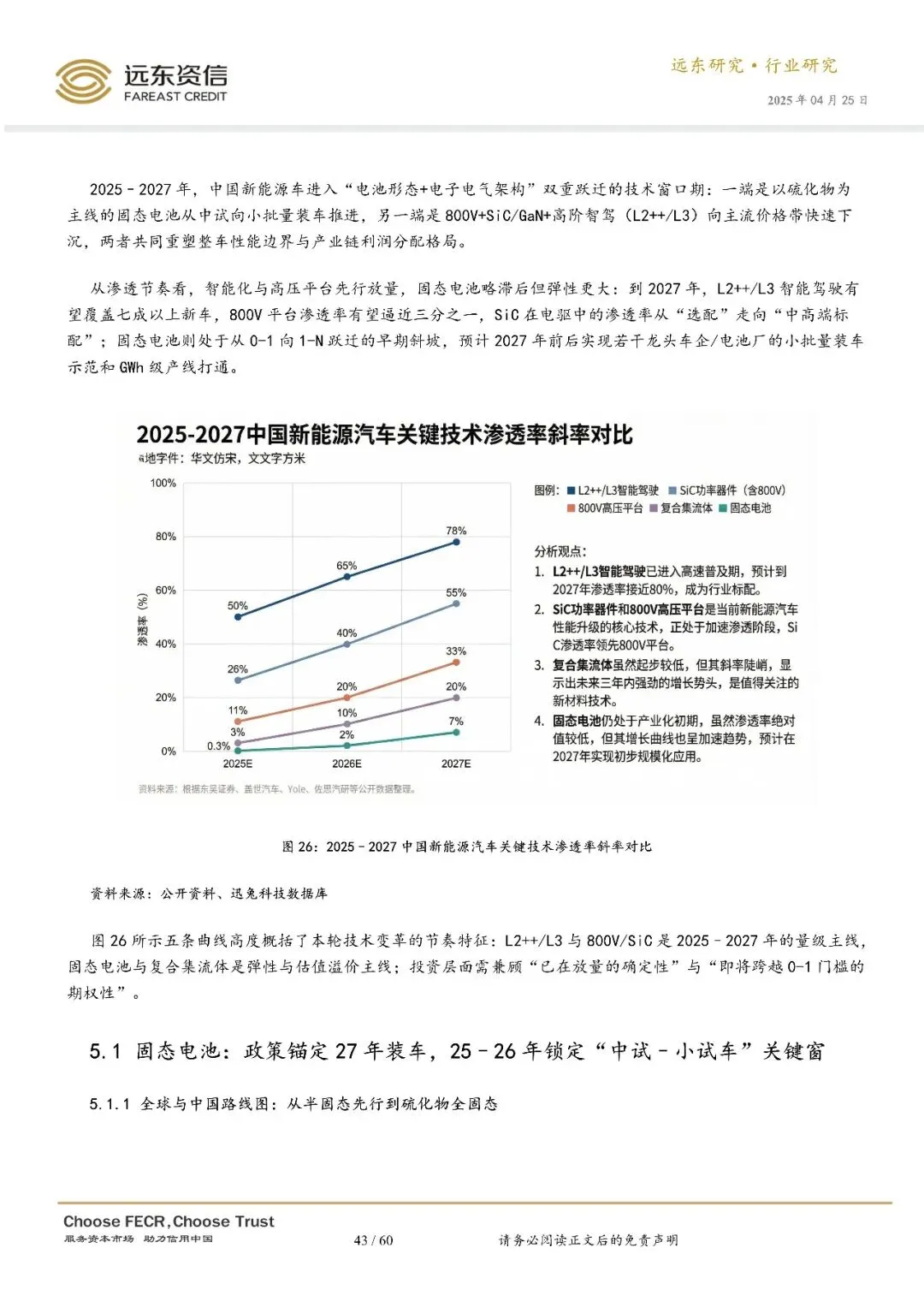

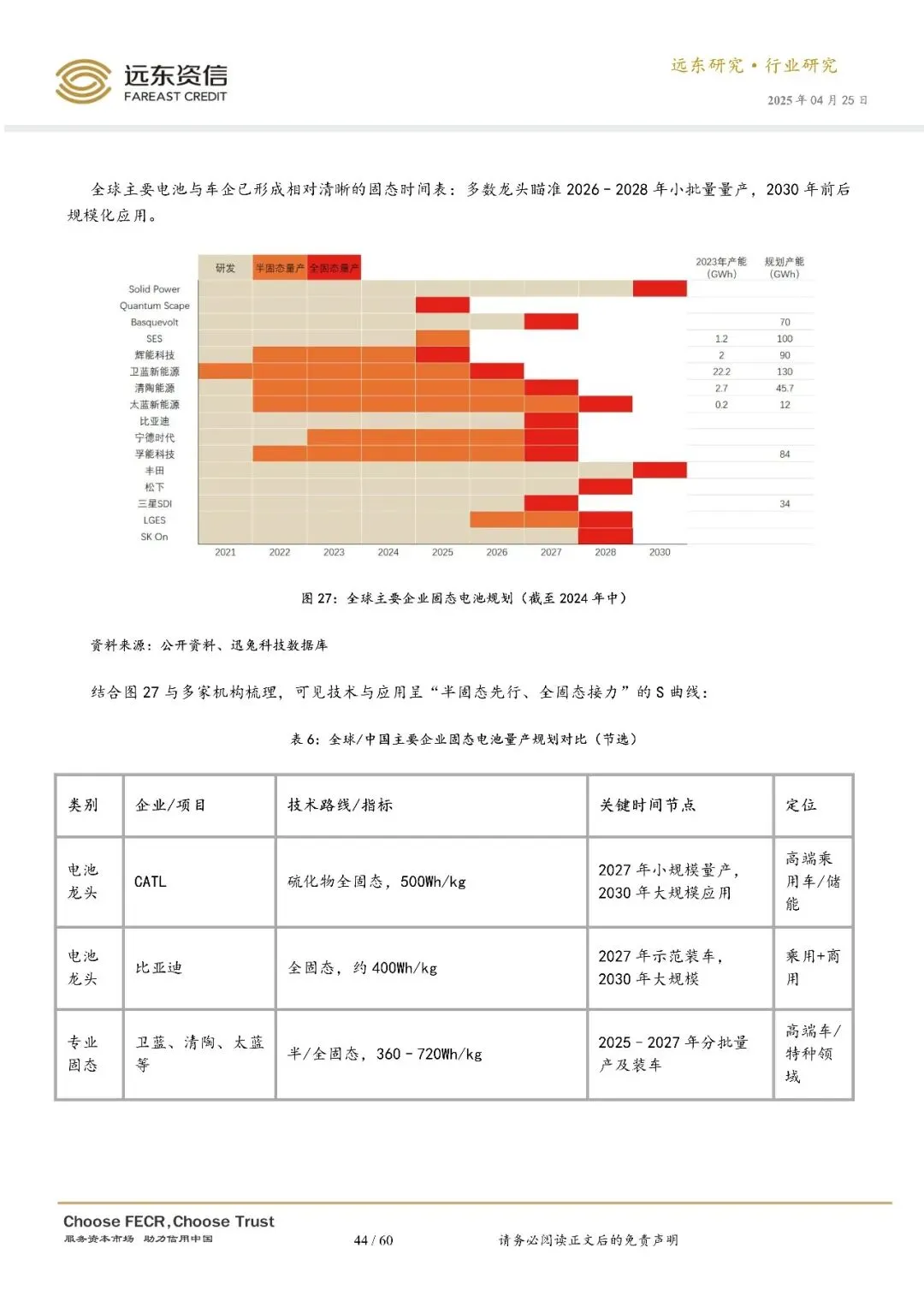

固态电池:政策锚定 2027 年示范装车,2025-2026 年进入中试线落地阶段,硫化物路线为主流,设备与材料环节先行受益。

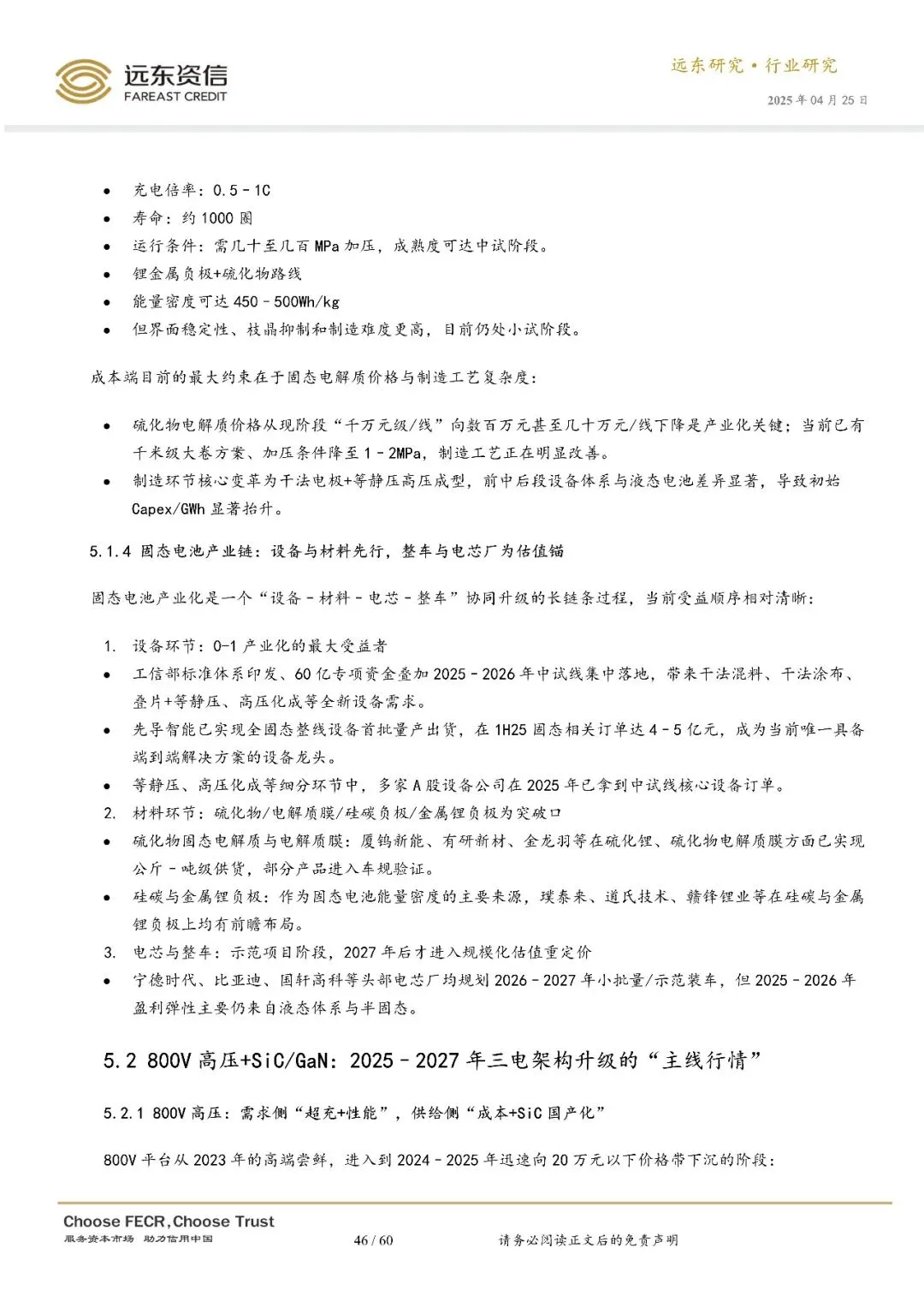

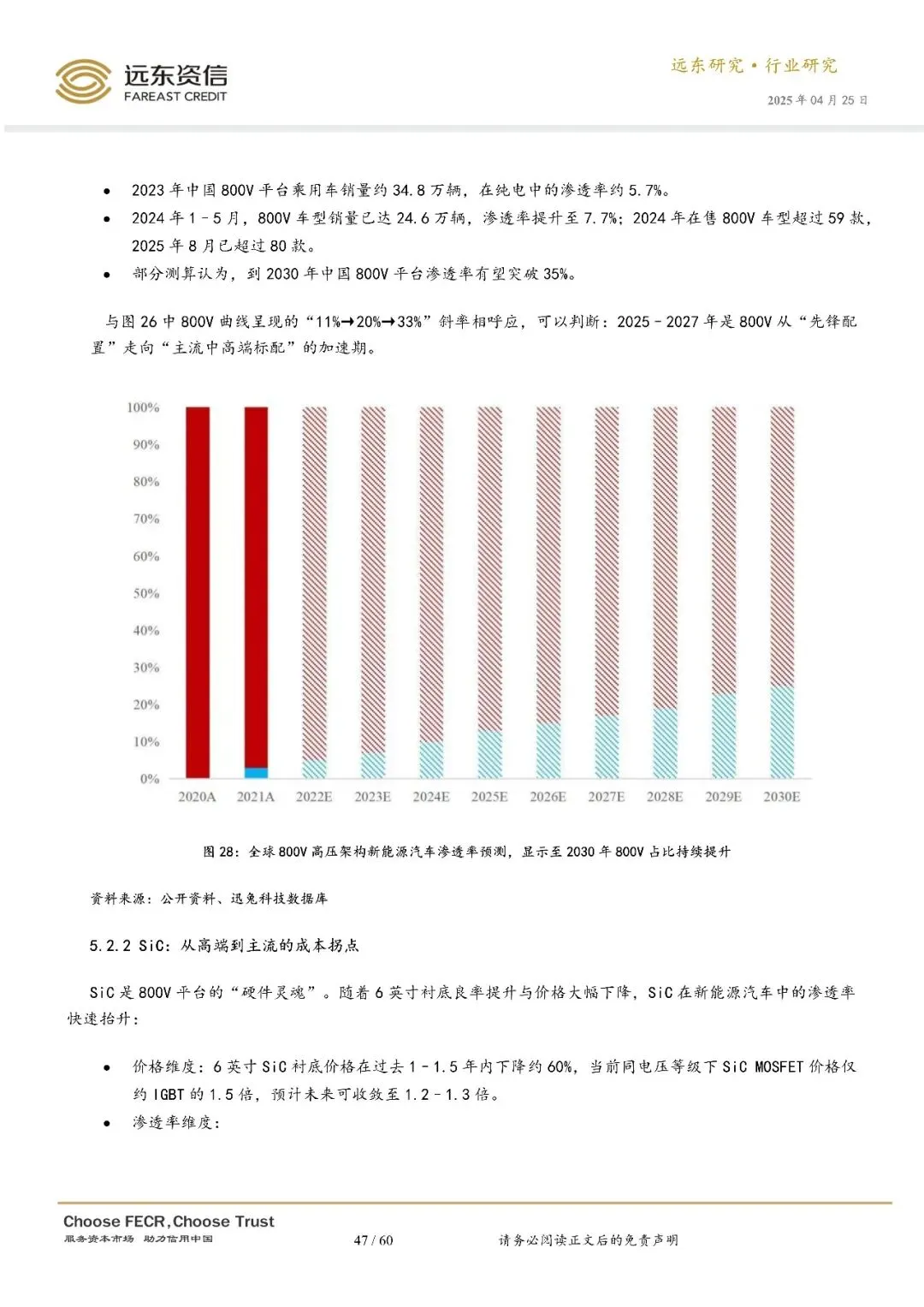

高压与半导体:800V 高压平台快速下沉,2027 年渗透率预计达 33%;SiC/GaN 器件成为标配,SiC 渗透率 2027 年有望超 60%。

智能化:L2++/L3 智驾 2027 年渗透率接近 80%,硬件成本下探至 1 万元内,向 10-20 万元价格带普及,带动激光雷达、域控制器等需求。

竞争梯队分化:第一梯队(比亚迪、吉利等)凭借规模、技术、全球化优势稳健领跑;第二梯队(理想、小鹏等)靠智驾与产品周期突围;尾部企业加速出清。

投资建议:底仓配置综合龙头分享全球化红利,主攻第二梯队成长股把握智驾与产品共振机会,期权布局固态电池、800V、智驾产业链龙头。

......

完整报告请按照下方说明下载

上述资料已上传『制造前沿』知识星球

扫描下方二维码

成为会员

搜索关键词『新能源汽车』

可快速查找下载

更多数字化转型、智能制造、人工智能、人形机器人、低空经济等重点行业最新进展和研究报告仅发布在知识星球上,请扫码下载。

2025全年资料下载

点击下图

推荐” 和 “

推荐” 和 “ ”

”

素材来源:远东资信,文字内容由『制造前沿』编辑。本公众号所载文章为本公众号原创或根据网络搜索下载编辑整理,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。因转载众多,无法找到真正来源,如标错来源,或因文中所使用的图片、文字、链接等如有侵权,请联系我们删除,谢谢!