点击蓝字 关注我们

1

2026年1月Steam硬件调查报告,

RTX 4060/3060占据前二,16G内

存仍是主流

近日,Valve发布了2026年1月份的Steam硬件调查结果。英伟达的GeForce RTX 4060/3060占据此次硬件调查的显卡榜的前二,两者差距不足0.1%,而RTX 50系显卡占比排名最高的是RTX 5070,比甜点级的RTX 5060多出0.37%。另外,16GB内存依旧占据主流位置,32GB紧随其后。

具体数据上,RTX 4060/3060的占有率分别为4.36%和4.28%,两者增长幅度分别为0.46%和0.03%;紧接着是RTX 4060移动版,占有率为3.99%,比去年12月下降0.06%;再之后是RTX 3050,这张4GB显存的网游卡占比为3.03%,依然保持在第四位的位置。第五名则由原来的GTX 1650变成了RTX 5070,占有率2.87%,环比增长0.46%,GTX 1650下滑至第六名,占比2.75%。第七、八、九名分别为RTX 4060 Ti、RTX 5060和RTX 3060 Ti,第十名为RTX 3070。AMD这边,最高的是AMD Radeon Graphics,与RTX 3070并列第十名,RX 7800 XT则是AMD独立显卡排名最高的产品,占比1.11%。

此次统计中,英特尔和AMD的CPU份额分别为55.64%和44.36%,和2025年12月基本保持一致,核心数上依旧以6核CPU为主流,占比29.36%,其次为8核心,占比26.44%。内存容量上,16GB内存依然是玩家们最多选择的容量,占比40.24%,32GB则保持着紧随其后的态势,占比38.02%。操作系统占比方面,Windows 11占据大头,达到了66.71%,而Windows 10则保有27.79%的份额。

小强点评:老卡当道,新卡难上位!

Steam最新数据显示:

RTX 4060(4.36%)与 RTX 3060(4.28%)稳居前二,差距仅0.08%;

RTX 5070(2.87%)反超 GTX 1650,成新晋第五;

16GB内存占比40.24%,32GB紧追(38.02%);

Win11份额达66.71%,Win10降至27.79%。

对装机用户的启示:

● RTX 3060“复活”+4060库存充足,仍是甜品主力;

● 50系显卡渗透缓慢,供应不足+价格高是主因;

● 内容建议做对比:“16GB vs 32GB内存,2026年游戏/创作需求分水岭”。

小强碎碎念:当3060还能打榜,你就该明白:不是用户不换新卡,是GDDR7逼人“能省则省”。

2

AMD准备再次提高显卡价格,预计

2至3月执行二次涨价

AMD显卡因DRAM供应短缺导致成本上涨进而提价的情况。AMD在2026年1月率先提价,大部分型号出货成本涨了5%至10%,2至3月还将执行二次涨价。新一代基于RDNA 4架构的Radeon RX 9000系列显卡显存成本较高,部分型号因成本和性能等因素在市场上的销售情况有所不同。

过去几个月,DRAM供应短缺蔓延到显卡,GDDR采购成本大幅上涨。2025年英伟达和AMD的存颗粒协议价基本固定,初期上涨幅度不大,但2026年情况发生变化,AMD在1月率先提价。

据博板堂报道,AMD的Radeon显卡在1月大部分型号出货成本价格涨了5%至10%,刺激了下游渠道商备货。2月到3月期间,大部分AMD合作伙伴很可能将执行二次涨价,涨幅不确定。AMD的Radeon显卡成本价格将追至英伟达同档次型号的成本价格水平,策略上维持与竞争对手相对应型号差不多的定价。

AMD新一代基于RDNA 4架构的Radeon RX 9000系列里,部分型号采用16GB显存,显存成本基本一致。与同档次英伟达GeForce显卡相比,显存容量普遍更大。

小强提醒:A卡也要涨!GDDR成本压不住了

AMD继1月提价5%~10%后,2–3月将执行二次涨价,目标是拉平与英伟达同档显卡成本。RX 9000系列虽配16GB显存,但GDDR采购价飙升,利润被压缩。

对DIY市场的现实冲击:

● RX 7800 XT等中高端卡价格或再涨300–500元;

● 渠道已开始囤货,现在入手可能是短期低点;

● 内容建议做预警:“别等降价,2026年A卡只可能更贵”。

小强碎碎念:当AMD说“对标NVIDIA定价”,其实是告诉你:GDDR涨价,谁都得认——只是早晚问题。

3

内存芯片助力,韩国双雄三星、SK海

力士总市值首超阿里、腾讯

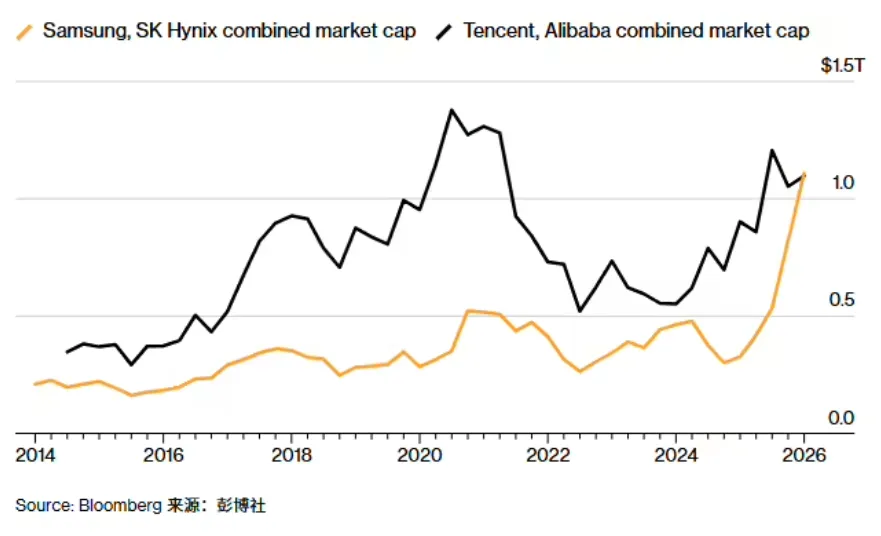

据彭博社报道,韩国市值最高的两家企业,其总市值即将首次超越中国互联网双巨头,这一变化凸显出全球人工智能热潮的演进,如何重塑了亚洲科技行业的投资格局。

周二交易时段,三星电子与 SK 海力士的合计市值达到 1.11 万亿美元(注:现汇率约合 7.72 万亿元人民币),小幅超越在香港上市的中国两大科技企业 —— 阿里巴巴集团控股有限公司与腾讯控股有限公司的总市值。

这折射出人工智能投资热潮正转向基础设施领域,而身处行业供应链核心的韩国芯片制造商从中获益。长期以来被视作亚洲科技崛起标志的阿里、腾讯,如今已被这两家韩企反超,核心原因在于中企主营电商业务,在人工智能领域的布局仍处于起步阶段。

富兰克林邓普顿全球投资组合经理廖一平表示:“韩国高度聚焦科技供应链中的特定环节,而中国则致力于打造完整的端到端人工智能技术体系。海力士和三星股价能实现如此惊人的涨幅,核心原因在于当前内存芯片市场处于前所未有的供需紧张周期。”

今年截至目前,三星电子股价累计上涨 34%,SK 海力士涨幅约 37%;相较之下,阿里巴巴港股涨幅约 14%,腾讯年内股价则基本持平。

这两家韩国企业的业绩增长,主要依托于为英伟达人工智能加速器等产品提供动力的高端高带宽内存芯片,超大规模云服务厂商愿意为这类芯片支付溢价,带来了旺盛需求。而动态随机存取内存(DRAM)与闪存(NAND)双双创下历史供应缺口,进一步赋予两家企业前所未有的定价权。

美国银行全球研究部首尔分部韩国研究主管西蒙・伍认为,内存芯片已成为美国科技巨头的核心战略资产,这与以往周期中内存仅作为个人电脑、手机易耗配件的定位形成重大转变。他预测,这轮内存超级周期将持续至 2027 年,“这一定位转变大幅提升了内存产业的战略重要性”。

高盛集团亚太区首席股票策略师蒂莫西・莫的测算显示,半导体行业将贡献韩国股市今年预期盈利增长的约 60%。

小强点评:AI时代,卖铲子的比淘金的更赚钱!

三星+SK海力士总市值达1.11万亿美元,首次超越阿里+腾讯——HBM/DRAM成战略资产,而电商/AI应用仍处投入期。

关键信号解读:

● 内存从“配件”升级为“核心战略资源”;

● 韩国聚焦供应链关键环节,中国押注端到端生态,路径不同;

● 高盛预测:半导体贡献韩国股市60%盈利增长。

小强提醒:当存储厂市值超互联网巨头,你就该明白:AI的黄金时代,不在APP里,而在晶圆厂中。