AI 存储超级周期:SK 海力士 2025 财报创下史诗级纪录 ?

“在 AI 的大航海时代,算力是引擎,而存储则是支撑引擎疯狂运转的血液。谁掌握了 HBM 的流向,谁就握住了算力的定价权。”

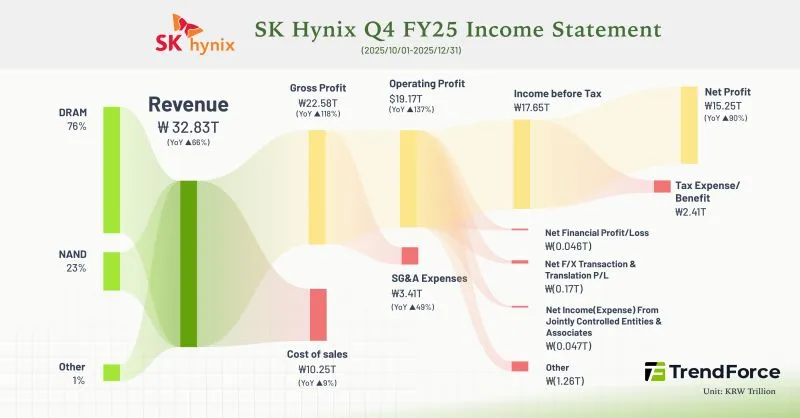

2025 年 4 季度,存储芯片巨头 SK 海力士 交出了一份令人战栗的成绩单。这不仅仅是数据的堆砌,更是 AI 基础设施从“实验场”转向“大基建”的终极注脚。

? 业绩概览:不仅是增长,更是重塑

SK 海力士在 2025 财年彻底拉开了与竞争对手的身位。三大核心指标全线刷新历史峰值,存储行业的“周期性”在 AI 巨浪面前似乎失效了。

| 指标 | 2025 Q4 表现 | 环比增长 (QoQ) | 备注 |

|---|---|---|---|

| 营收 | |||

| 营业利润 | |||

| 营业利润率 | 58% |

? 深度聚焦:HBM 与 DDR5 的双轮驱动

SK 海力士通过 HBM 锁定了 AI 训练市场,又通过第六代 DDR5 占领了传统服务器升级的阵地。这种“点面结合”的打法,让其在高性能计算领域几乎无处不在。

1. DRAM:HBM 的霸权延续

DRAM 业务已成为公司最宽的护城河。HBM 收入同比翻了一番,这意味着英伟达、超微半导体等 AI 巨头的订单几乎被海力士独占。

1c DDR5: 率先实现第六代 1c 工艺量产,功耗与性能平衡点极其精准。

256GB RDIMM: 基于第五代 1b 32Gb Die 打造,直接针对大语言模型(LLM)推理所需的超大内存池。

2. NAND:321 层的垂直战争

虽然 NAND 市场在 2025 上半年一度疲软,但海力士凭借 eSSD(企业级固态硬盘)完成了逆风翻盘。

321 层 QLC: 这种密度意味着数据中心可以用更小的空间存储更多的训练数据。

推理红利: 随着 AI 从训练转向大规模推理,对高速、大容量存储的需求正从 DRAM 传导至 NAND。

? 行业洞察:美国本土化与脱离周期的野心

SK 海力士近期在美国设立了专门的 AI 事业部门。这不只是为了搬迁办公室,而是一次近距离接触“甲方大佬”的战略投诚。

贴身服务超大规模客户: 离北美的 Hyperscalers(超大规模云服务商)越近,反馈周期越短。在 HBM 供不应求的当下,这种亲密度决定了长期的订单能见度。

风险对冲: 面对地缘政治的不确定性,通过在美本土化运作,海力士在变相提升自己的供应链溢价权和议价能力。

⚡ 警示与思考:疯狂背后的冷思考

58% 的营业利润率是不可持续的“非对称暴利”。这种利润水平会加速竞争对手(如三星、美光)的激进扩张,并可能促使下游客户(如英伟达)加速自研存储技术或寻找替代方案。

分布式架构的崛起: 海力士提到分布式架构将进一步释放存储需求。这意味着,未来的算力竞争将不再是单点性能的 PK,而是整个集群数据吞吐效率的对决。

周期的幽灵: AI 存储虽然目前处于“超级周期”,但硬件投入往往具有前置性。一旦 AI 应用的投资回报率(ROI)无法达到预期,下游厂商的砍单将可能引发存储市场的剧烈踩踏。

? 局外观察:2026 年,存储不再是配角

从历史视角看,存储一直是半导体产业的“受气包”:价格波动大、技术同质化、利润薄。但 2025 年是一个分水岭。海力士的财报宣告了**“存储即计算”**时代的到来。

现在的逻辑很简单:没有内存的带宽,再强的 GPU 也是在“空转”。海力士不再是一个卖组件的供应商,它更像是一个提供“数据流速”的运营商。

跳出框架的冷思考: > 很多人在关注 HBM,但真正的爆发点可能在 CXL(Compute Express Link)。当内存池化技术成熟,海力士将不再受限于物理插槽的数量,届时它卖的可能不是“芯片”,而是“弹性内存云”。这一步如果跨出去,海力士将彻底完成从硬件商到基础设施巨头的蜕变。

您如何看待 SK 海力士如此夸张的利润率?这是否意味着 AI 泡沫已经进入了最后的狂欢,还是仅仅只是大戏的序幕?

谢谢观看,喜欢就关注、点赞、分享吧!