每天都会和客户聊到养老话题。最近《2025中国养老金金融白皮书》新鲜出炉,里面藏着咱们每个人未来养老的关键答案——老龄化已经找上门,社保不够花该咋办,以及为啥现在就得为养老攒钱。

一、别回避!我们已经一脚迈入老龄化

先给大家甩一组扎心但真实的数据,看完就知道老龄化不是遥远的“别人的事”,而是当下正在发生的现实。根据白皮书及相关报告数据,2024年末我国60岁及以上人口已经达到3.1亿人,占全国总人口的22.0%,其中65岁及以上人口有2.2亿人,占比15.6%,妥妥的中度老龄化社会。

更关键的是,这个趋势还在加速——预计到2035年,老年人口会突破4亿,正式进入重度老龄化阶段。以前是“养儿防老”,后来是“社保养老”,但现在的情况是,少子化加上家庭小型化,代际养老的压力越来越大,1962—1973年的“婴儿潮”人口正在逐步步入老年期,养老的担子只会越来越重。

可能有人会说,我还年轻,养老离我太远。但老龄化的影响是普惠性的:社保基金的收支压力变大、养老服务资源越来越紧张、未来的养老成本逐年攀升……这些都和我们每一个人息息相关,早认清现实,才能早做准备。

二、社保替代率逐年下滑,三支柱该怎么补位?

聊养老,就绕不开“养老三支柱”——第一支柱社保(基本养老保险)、第二支柱企业/职业年金、第三支柱个人养老金(含商业养老险)。其中,社保是咱们最依赖的“基础保障”,但白皮书和相关数据都显示,社保的养老金替代率正在逐年下滑。

先解释下啥是替代率,简单说就是退休后每个月领的养老金,占退休前月工资的比例 。比如退休前月薪8000,退休后每月领4000,替代率就是50%,据统计,2024年替代率在45%,但目前的替代率已经接近40%,并且会逐年下滑。

为啥会下滑?核心是“僧多粥少”——参保的在职人员越来越少,领取养老金的退休人员越来越多,再加上社保本身是“保基本”的定位,很难覆盖大家退休后想维持的生活水平。

那该怎么解决?答案就在三支柱的协同发力上:

1. 第一支柱:守住底线,按时足额缴纳,确保基础保障不缺位。截至2025年9月底,社保三项基金累计结存9.85万亿元,基本养老保险基金连续8年正收益,年均收益率5.15%,虽然替代率下滑,但依然是养老的“压舱石” ;(截至2025年6月30日,泰康资产受托管理的养老金管理规模超11000亿元。)

2. 第二支柱:争取企业福利,有企业年金的一定要珍惜。截至2025年三季度,全国企业年金积累基金4.09万亿元,近3年累计收益率12.08%,是很好的补充 ;(截至2025年6月30日,泰康资产投资管理的企业年金管理规模超6400亿元,居市场前列。)

3. 第三支柱:主动布局,靠个人养老金和商业养老险补缺口。现在个人养老金开户人数已经超过1.5亿,但很多人开户后没缴存,导致资金“沉睡” 。对普通人来说,商业养老险可以灵活匹配需求。

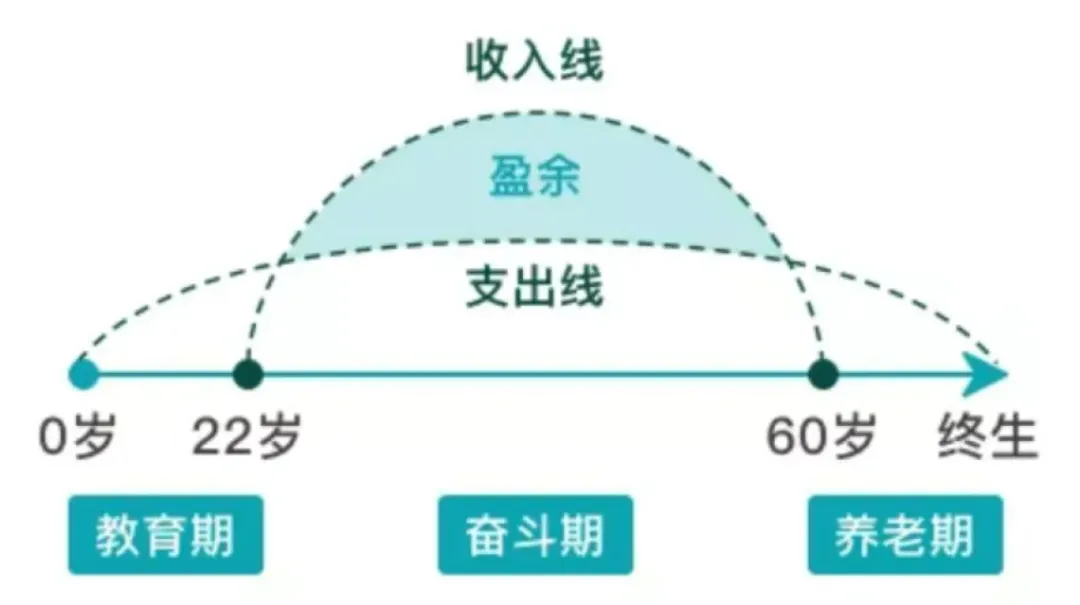

三、用草帽图看懂:为啥要把现在的钱,留到以后花?

很多人觉得“活在当下”最重要,攒钱养老是以后的事,甚至觉得“现在赚钱难,哪有闲钱规划养老”。这里给大家用行业常用的“草帽图”,一句话讲明白其中的逻辑——我们的赚钱时间,远短于花钱时间。

草帽图的核心很简单:横轴是年龄,纵轴是现金流。我们从出生到工作前,是“只花钱不赚钱”;从20多岁工作到60岁退休,是“既花钱又赚钱”,这是我们唯一的财富积累期;退休后,又回到“只花钱不赚钱”的阶段,而且随着寿命延长,这个阶段可能长达二三十年。

更关键的是,退休后的花钱需求不会减少,甚至会增加——除了日常开销,还有医疗、照护、旅居等额外支出,这些都需要提前攒钱应对 。

就像白皮书里提到的,养老金金融的核心,就是围绕养老需求做金融安排。提前规划养老,不是“抠门”,而是“未雨绸缪”。

四、养老规划,从来不止“攒钱”这么简单

最后跟大家聊一个误区:很多人觉得养老规划,就是多攒钱、多买理财。其实不然,真正全面的养老规划,要覆盖三个维度,缺一不可,这也是白皮书传递的核心理念之一 。

第一个维度:财富维度,守住“钱袋子”。这是基础,核心是通过社保、年金、个人养老金、商业养老险等工具,搭建稳定的养老现金流 。

第二个维度:健康维度,守住“好日子”。养老的前提是健康,一旦生病或失能,不仅会花光积蓄,还会降低生活质量。所以养老规划里,一定要包含健康保障。

第三个维度:家庭维度,守住“幸福感”。养老从来不是一个人的事,而是一个家庭的事。提前做好养老规划,不仅是对自己负责,也是对子女负责——避免老了之后成为子女的经济负担和照护负担,让自己能体面养老,也让子女能安心打拼。同时,合理的养老规划还能兼顾财富传承,实现家庭资产的平稳衔接。

养老规划,越早开始越划算

解读完《2025中国养老金金融白皮书》,其实核心就一句话:老龄化不可逆,社保不够补,规划要趁早。

不用觉得养老规划是“高净值人群的事”,哪怕每个月存几百、几千,只要选对工具、长期坚持,就能积少成多。

养老的本质,是提前为自己的未来负责。从现在开始,搭建好社保+年金+个人养老金/商业养老险的三支柱体系,兼顾财富、健康、家庭三个维度,才能在退休后,依然拥有体面、有尊严的生活。

如果你不知道自己的养老缺口有多大,也不知道该怎么搭配适合自己的规划方案,不妨聊聊,帮你量身拆解~