全文核心内容总结:

①思维导图版:

②总结文字版:

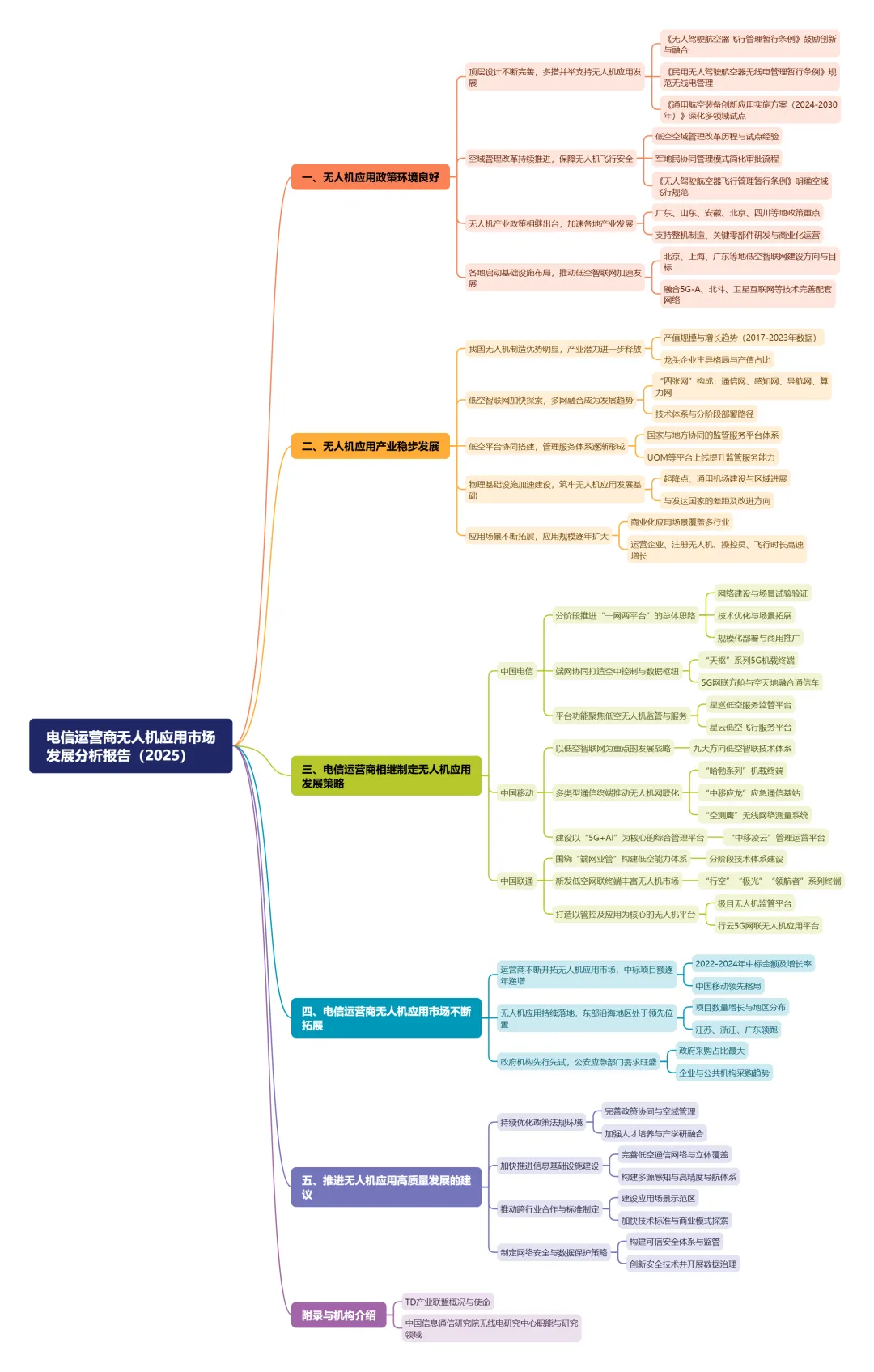

本报告由TD产业联盟与中国信通院联合发布,系统分析了中国无人机应用的政策、产业基础,并重点聚焦三大电信运营商的市场策略与表现。以下是基于报告原文图表及数据的核心要点总结:

一、 产业基础:制造与应用规模双增长,基础设施加速布局

- 制造产值稳居高位

:我国无人机产业制造优势明显,2023年产值达320.7亿元,占民用航空产品的24.5%。市场高度集中,前五名企业产值占全国95.7%。 - 应用规模迅猛扩张

:截至2023年底,行业呈现爆发式增长: 注册无人机 126.7万架(同比增长32.3%) 年累计飞行 2311万小时(同比增长12%) 有效操控员执照 19.44万本(同比增长27.2%) 近五年飞行时长年复合增长率高达 129%。 - 基础设施加快建设

: - 低空智联网

成为发展主线,正向通信、感知、导航、算力“四网融合”演进。 - 通用机场

数量持续增长,2023年达449个,较上年增长13%。 国家与地方协同搭建监管服务平台(如民航局UOM平台),管理体系初步形成。

二、 政策环境:顶层设计引领,地方竞相布局

- 国家战略定调

:2024年“低空经济”写入政府工作报告。《无人驾驶航空器飞行管理暂行条例》等关键法规陆续出台,提供发展依据。 - 空域管理改革深化

:自四川率先试点后,湖南、江西、安徽等地推行军地民协同管理,大幅简化飞行审批流程。 - 地方产业政策密集出台

:广东、山东、安徽、北京、四川等省市均发布行动方案,从整机制造、技术研发到生态建设给予全方位支持。 - 基础设施写入规划

:多地政策明确推动5G-A/北斗/卫星互联网融合的低空智联网建设,构建通感一体、空天地一体的支撑能力。

三、 运营商策略:基于网络优势,构建差异化能力

三大运营商均制定了清晰的发展路径与产品体系。

| 中国电信 | “一网两平台” | 星巡 | ||

| 中国移动 | 中移凌云 | |||

| 中国联通 | “端、网、业、管” | 极目 |

四、 市场表现:2024年爆发增长,政府需求主导

- 市场规模呈指数级增长

:运营商无人机相关项目中标总额从2022年的4亿元激增至2024年的16.3亿元,其中2024年同比增长高达149.3%,市场进入高速扩张期。 - 中国移动

中标额连续三年领先(2024年约9.3亿元)。 - 市场高度集中于东部沿海

:2022-2024年项目落地数量前三省份为:江苏(105项)、浙江(78项)、广东(60项)。四川、湖南等中西部省份亦较为活跃。 - 采购主体以政府为绝对主力

:政府机关采购占比达68.1%,是市场主要驱动者。其中,公安和应急管理部门需求最为旺盛。企业采购占比虽仅17.7%,但呈逐年增长趋势。

五、 发展建议

报告最后提出四点建议,以推进产业高质量发展:

- 优化政策法规

:完善跨部门协同与空域精细化管理。 - 加快信息基建

:完善低空网络、构建全域感知体系、加强高精度导航。 - 推动跨行业合作

:建设应用示范区,加快技术标准与商业模式探索。 - 制定安全策略

:构建网络与数据安全体系,推动安全标准与技术研发。

核心结论:在优越的政策与坚实的产业基础上,中国无人机应用市场正进入以电信运营商为关键推动力的规模化商用新阶段。运营商凭借网络、平台与生态整合能力,相关业务在2024年实现爆发式增长(+149.3%)。未来,伴随低空智联网等基础设施的完善,无人机应用将成为低空经济的核心增长引擎。

③原文预览与下载:

免费下载《电信运营商无人机应用市场发展分析报告.pdf》:

1、点赞并关注,后台回复【041】即可获取 PDF 原文及导图Xmind;

2、下期干货正在筹备!顺手点赞加分享,就是我们持续更新的最大动力,有任何需求或想法,欢迎随时互动交流!