е…ідәҺиҝҷдёӘй—®йўҳпјҢжҲ‘们еҸҜд»ҘеҸӮиҖғдёҖдёӘжқҘиҮӘдәҺ12366зәізЁҺжңҚеҠЎе№іеҸ°гҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖеҺҰй—ЁеёӮ12366зәізЁҺжңҚеҠЎдёӯеҝғжүҖиҝӣиЎҢзҡ„зӣёе…ізӯ”еӨҚгҖӮ

й—®йўҳеҶ…е®№пјҡеҶңдә§е“ҒйҮҮиҙӯпјҢеҜ№ж–№ејҖе…·жҷ®йҖҡеҸ‘зҘЁ0зЁҺзҺҮпјҢеҸҜд»ҘжҠөжүЈиҝӣйЎ№зЁҺпјҢйңҖиҰҒеҜ№ж–№жҸҗдҫӣиҮӘдә§иҮӘй”Җе…ҚзЁҺеҶңдә§е“ҒиҜҒжҳҺеҗ—пјҹеҜ№ж–№жІЎжңүиҮӘдә§иҮӘй”ҖеҶңдә§е“Ғе…ҚзЁҺиҜҒжҳҺпјҢеҸҜд»ҘжҠөжүЈиҝӣйЎ№зЁҺеҗ—пјҹпјҲз•ҷиЁҖж—¶й—ҙпјҡ2021-07-26пјү

еӣҪ家зЁҺеҠЎжҖ»еұҖеҺҰй—ЁеёӮ12366зәізЁҺжңҚеҠЎдёӯеҝғзӯ”еӨҚпјҡпјҲзӯ”еӨҚж—¶й—ҙпјҡ2021-07-29пјү

е°Ҡ敬зҡ„зәізЁҺдәәпјҲжүЈзјҙд№үеҠЎдәәгҖҒзјҙиҙ№дәәпјүжӮЁеҘҪпјҒжӮЁжҸҗдәӨзҡ„зҪ‘дёҠз•ҷиЁҖе’ЁиҜўе·Іж”¶жӮүпјҢзҺ°зӯ”еӨҚеҰӮдёӢпјҡ

ж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўһеҖјзЁҺжҡӮиЎҢжқЎдҫӢгҖӢпјҲеӣҪеҠЎйҷўд»Ө第538еҸ·пјү第еҚҒдә”жқЎи§„е®ҡпјҡвҖңдёӢеҲ—йЎ№зӣ®е…ҚеҫҒеўһеҖјзЁҺпјҡ

пјҲдёҖпјүеҶңдёҡз”ҹдә§иҖ…й”Җе”®зҡ„иҮӘдә§еҶңдә§е“ҒпјӣвҖҰвҖҰвҖқ

ж №жҚ®гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺз®Җ并еўһеҖјзЁҺзЁҺзҺҮжңүе…іж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢ(иҙўзЁҺгҖ”2017гҖ•37еҸ·)ж–Ү件зҡ„规е®ҡ:вҖңдәҢгҖҒзәізЁҺдәәиҙӯиҝӣеҶңдә§е“ҒеҶңдә§е“ҒеҮҸе…ҚзЁҺж”ҝзӯ–дҫқжҚ®пјҢжҢүдёӢеҲ—规е®ҡжҠөжүЈиҝӣйЎ№зЁҺйўқпјҡ

(дёҖ)йҷӨжң¬жқЎз¬¬(дәҢ)项规е®ҡеӨ–пјҢзәізЁҺдәәиҙӯиҝӣеҶңдә§е“Ғ,еҸ–еҫ—дёҖиҲ¬зәізЁҺдәәејҖе…·зҡ„еўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁжҲ–жө·е…іиҝӣеҸЈеўһеҖјзЁҺдё“з”Ёзјҙж¬ҫд№Ұзҡ„пјҢд»ҘеўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁжҲ–жө·е…іиҝӣеҸЈеўһеҖјзЁҺдё“з”Ёзјҙж¬ҫд№ҰдёҠжіЁжҳҺзҡ„еўһеҖјзЁҺйўқдёәиҝӣйЎ№зЁҺйўқ;д»ҺжҢүз…§з®Җжҳ“и®ЎзЁҺж–№жі•дҫқз…§3%еҫҒ收зҺҮи®Ўз®—зјҙзәіеўһеҖјзЁҺзҡ„е°Ҹ规模зәізЁҺдәәеҸ–еҫ—еўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁзҡ„еҶңдә§е“ҒеҮҸе…ҚзЁҺж”ҝзӯ–дҫқжҚ®пјҢд»ҘеўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁдёҠжіЁжҳҺзҡ„йҮ‘йўқе’Ң11%зҡ„жүЈйҷӨзҺҮи®Ўз®—иҝӣйЎ№зЁҺйўқ;еҸ–еҫ—(ејҖе…·)еҶңдә§е“Ғй”Җе”®еҸ‘зҘЁжҲ–收иҙӯеҸ‘зҘЁзҡ„пјҢд»ҘеҶңдә§е“Ғй”Җе”®еҸ‘зҘЁжҲ–收иҙӯеҸ‘зҘЁдёҠжіЁжҳҺзҡ„еҶңдә§е“Ғд№°д»·е’Ң11%зҡ„жүЈйҷӨзҺҮи®Ўз®—иҝӣйЎ№зЁҺйўқгҖӮ

ж №жҚ®гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺи°ғж•ҙеўһеҖјзЁҺзЁҺзҺҮзҡ„йҖҡзҹҘгҖӢиҙўзЁҺгҖ”2018гҖ•32еҸ·ж–Ү件规е®ҡ:

дәҢгҖҒзәізЁҺдәәиҙӯиҝӣеҶңдә§е“ҒпјҢеҺҹйҖӮз”Ё11%жүЈйҷӨзҺҮзҡ„пјҢжүЈйҷӨзҺҮи°ғж•ҙдёә10%гҖӮ

дёүгҖҒзәізЁҺдәәиҙӯиҝӣз”ЁдәҺз”ҹдә§й”Җе”®жҲ–委жүҳеҠ е·Ҙ16%зЁҺзҺҮиҙ§зү©зҡ„еҶңдә§е“ҒпјҢжҢүз…§12%зҡ„жүЈйҷӨзҺҮи®Ўз®—иҝӣйЎ№зЁҺйўқгҖӮ

гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖ жө·е…іжҖ»зҪІе…ідәҺж·ұеҢ–еўһеҖјзЁҺж”№йқ©жңүе…іж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁзЁҺеҠЎжҖ»еұҖ жө·е…іжҖ»зҪІе…¬е‘Ҡ2019е№ҙ第39еҸ·пјүдәҢгҖҒзәізЁҺдәәиҙӯиҝӣеҶңдә§е“ҒпјҢеҺҹйҖӮз”Ё10%жүЈйҷӨзҺҮзҡ„пјҢжүЈйҷӨзҺҮи°ғж•ҙдёә9%гҖӮзәізЁҺдәәиҙӯиҝӣз”ЁдәҺз”ҹдә§жҲ–иҖ…委жүҳеҠ е·Ҙ13%зЁҺзҺҮиҙ§зү©зҡ„еҶңдә§е“ҒпјҢжҢүз…§10%зҡ„жүЈйҷӨзҺҮи®Ўз®—иҝӣйЎ№зЁҺйўқгҖӮ

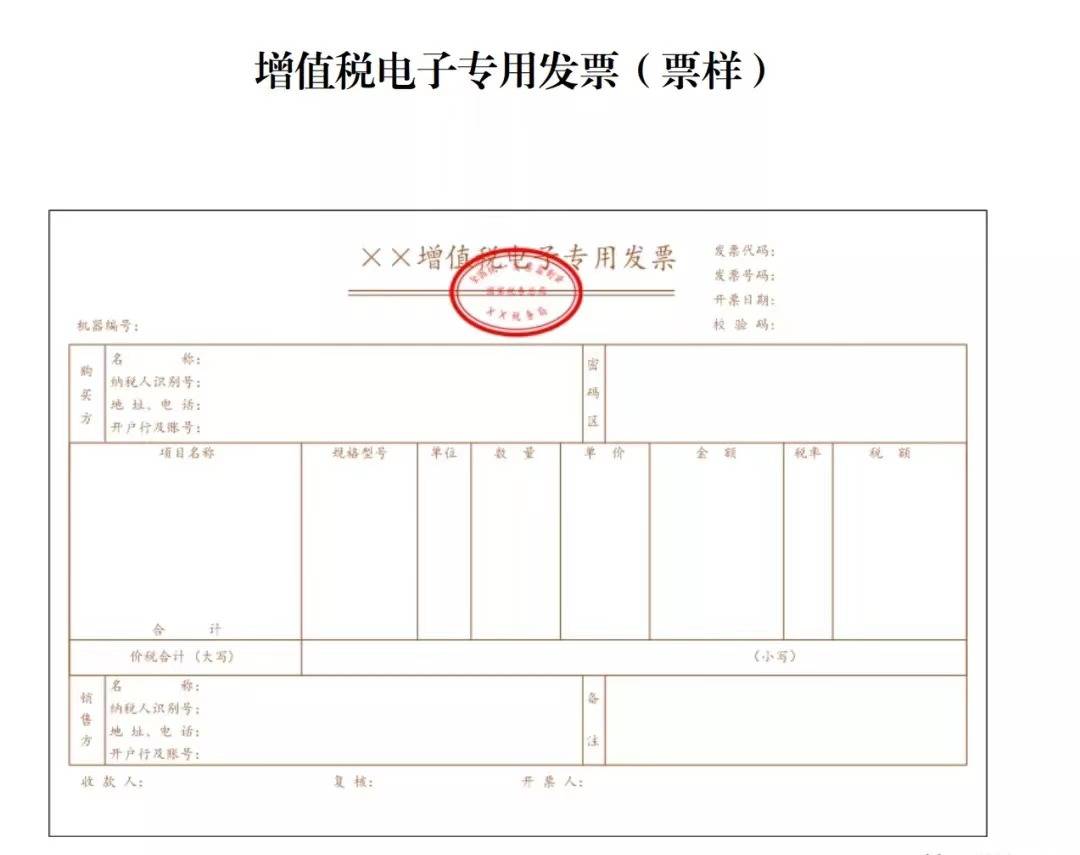

й—®йўҳжүҖиҝ°жғ…еҶөпјҢжІЎжңүиҰҒжұӮиҮӘдә§иҮӘй”ҖеҶңдә§е“Ғе…ҚзЁҺиҜҒжҳҺгҖӮеҶңдёҡз”ҹдә§иҖ…й”Җе”®зҡ„иҮӘдә§еҶңдә§е“Ғе…ҚеҫҒеўһеҖјзЁҺпјҢеҸ‘зҘЁеә”ејҖе…·е…ҚзЁҺпјҢиҖҢйқһйӣ¶зЁҺзҺҮгҖӮеҰӮеҸ‘зҘЁејҖе…·й”ҷиҜҜиҜ·йҖҖеӣһйҮҚејҖгҖӮ

зӣёе…іиө„ж–ҷжқҘжәҗпјҡеӣҪ家зЁҺеҠЎжҖ»еұҖзҪ‘з«ҷ 12366зәізЁҺжңҚеҠЎе№іеҸ°

е…ідәҺжҲ‘们

еӣҪе…ҙеҚҺж–ҮзЁҺеҠЎеёҲдәӢеҠЎжүҖпјҲAAAзә§пјүдё“дёҡд»ҺдәӢзЁҺеҠЎе’ЁиҜўгҖҒзӯ№еҲ’гҖҒйүҙиҜҒгҖҒд»ЈзҗҶзӯүзЁҺеҠЎдёҡеҠЎе’Ңиҙўдјҡе’ЁиҜўгҖҒе»әиҙҰе»әеҲ¶гҖҒд»ЈзҗҶжңҚеҠЎзӯүпјҢе…·жңүдё“дёҡзҡ„зЁҺеҠЎеёҲгҖҒжіЁдјҡеӣўйҳҹпјҢдёәе®ўжҲ·йҮҸиә«е®ҡеҒҡиҙўзЁҺйЎҫй—®гҖҒзЁҺеҠЎе®Ўи®ЎгҖҒйЈҺйҷ©еҶ…жҺ§жңҚеҠЎпјҢе»әз«Ӣзі»з»ҹзҡ„зЁҺеҠЎйЈҺйҷ©йҳІиҢғдҪ“зі»гҖӮ

жҲ‘жүҖеҸҜжүҝжҺҘд»ҘдёӢжі•е®ҡдёҡеҠЎпјҡ

01

ж¶үзЁҺйүҙиҜҒ

дјҒдёҡжүҖеҫ—зЁҺе№ҙеәҰжұҮз®—жё…зјҙпјӣжҲҝең°дә§ејҖеҸ‘йЎ№зӣ®еңҹең°еўһеҖјзЁҺжё…з®—дёҡеҠЎйүҙиҜҒпјӣдјҒдёҡиө„дә§жҚҹеӨұзЁҺеүҚжүЈйҷӨйүҙиҜҒпјӣй«ҳж–°жҠҖжңҜеҸҠз ”з©¶ејҖеҸ‘иҙ№зЁҺеүҚжүЈйҷӨйүҙиҜҒпјӣдјҒдёҡжіЁй”ҖгҖҒеҒңдёҡзЁҺж¬ҫжё…з®—йүҙиҜҒгҖӮ

02

д»ЈзҗҶдёҡеҠЎ

д»ЈзҗҶзәізЁҺз”іжҠҘгҖҒе»әиҙҰе»әеҲ¶пјӣд»ЈзҗҶдјҒдёҡеҮҸгҖҒе…ҚгҖҒзј“гҖҒйҖҖзЁҺз”іиҜ·пјӣеўһеҖјзЁҺдёҖиҲ¬зәізЁҺдәәиө„ж ји®Өе®ҡз”іиҜ·пјӣд»ЈзҗҶзЁҺеҠЎзҷ»и®°гҖҒеҸҳжӣҙгҖҒжіЁй”ҖжүӢз»ӯгҖӮ

жҲ‘жүҖзү№иүІдёҡеҠЎеҰӮдёӢпјҡ

01

жҲҝең°дә§зЁҺеҠЎйЎҫй—®жңҚеҠЎ

жҸҗдҫӣжҲҝең°дә§йЎ№зӣ®е…ЁжөҒзЁӢзЁҺеҠЎйЈҺйҷ©з®ЎжҺ§пјӣжҲҝең°дә§з®ЎзҗҶеұӮеҶ…йғЁзЁҺеҠЎеҹ№и®ӯпјҢйЎ№зӣ®еҗҲеҗҢж¶үзЁҺе®Ўж ёпјҢж—Ҙеёёйў„йҳІжҖ§иҙўзЁҺе®Ўж ёпјҢе»әз«ӢйЎ№зӣ®з®ЎжҺ§зҡ„зЁҺеҠЎйЈҺйҷ©жҺ§еҲ¶дҪ“зі»пјҢйў„йҳІгҖҒ规йҒҝе’ҢеҢ–и§ЈзЁҺеҠЎйЈҺйҷ©гҖӮ

02

е»әзӯ‘ж–Ҫе·ҘзЁҺеҠЎйЎҫй—®жңҚеҠЎ

з»“еҗҲе»әе®үиЎҢдёҡзү№зӮ№пјҢд»Һдё“дёҡзҡ„и§Ҷи§’и§ЈжһҗзЁҺ收法еҫӢгҖҒ法规пјҢеңЁзЁҺ法规иҢғзҡ„жЎҶжһ¶дҪ“зі»дёӢдёәе®ўжҲ·ж—Ҙеёёз»ҸиҗҘз®ЎзҗҶгҖҒйҮҚеӨ§ж¶үзЁҺдәӢйЎ№еҶізӯ–жҸҗдҫӣзЁҺ收зӯ№еҲ’пјҢжҺ§еҲ¶зЁҺеҠЎйЈҺйҷ©гҖӮ

03

йӣҶеӣўдјҒдёҡзЁҺеҠЎйЈҺйҷ©жҺ§еҲ¶

дёәйӣҶеӣўдјҒдёҡи®ҫи®Ўж•ҙеҘ—зәізЁҺеҶ…йғЁжҺ§еҲ¶еҲ¶еәҰпјҢзЎ®дҝқе…¬еҸёж¶үзЁҺеІ—дҪҚгҖҒж¶үзЁҺиЎҢдёәе’Ңж¶үзЁҺдәӢ项规иҢғгҖҒжңүж•ҲгҖҒеҗҲжі•пјҢд»ҘиҫҫеҲ°жңҖеӨ§зЁӢеәҰең°йҒөд»ҺзЁҺ收法еҫӢпјҢйҷҚдҪҺзәізЁҺйЈҺйҷ©гҖӮ

04

иө„жң¬еёӮеңәзЁҺ收жңҚеҠЎ

дёәйЈҺйҷ©жҠ•иө„еҹәйҮ‘гҖҒйҰ–ж¬Ўе…¬ејҖжӢӣеӢҹйӣҶиө„гҖҒдјҒдёҡйҮҚз»„зӯүиө„жң¬иҝҗдҪңиЎҢдёәжҸҗдҫӣзЁҺеҠЎе°ҪиҒҢи°ғжҹҘпјҢзӯ№еҲ’зЁҺеҠЎеӨ„зҗҶж–№жЎҲпјҢжңүж•Ҳ规йҒҝе®ўжҲ·зҡ„жҠ•иө„йЈҺйҷ©гҖӮ

05

зәізЁҺеҗҲ规жҖ§е®ЎжҹҘ

е…Ёйқўе®ЎжҹҘдјҒдёҡзәізЁҺжғ…еҶөпјҢжҹҘжүҫж¶үзЁҺйҡҗжӮЈпјҢеҜ№д»ҘеҫҖзәізЁҺзҠ¶еҶөиҝӣиЎҢиҜ„дј°е®ЎжҹҘ并еҮәе…·зәізЁҺйЈҺйҷ©иҜ„дј°жҠҘе‘ҠпјҢжҸҗеҮәи§ЈеҶіж–№жЎҲпјҢ规йҒҝзәізЁҺйЈҺйҷ©гҖӮ

жңҚеҠЎзғӯзәҝпјҡе…ЁеӣҪзғӯзәҝпјҡ400-995-2686еҢ—дә¬зғӯзәҝпјҡ010-жІ§е·һзғӯзәҝпјҡ0317-йӮҜйғёзғӯзәҝпјҡ0310-ж–°д№Ўзғӯзәҝпјҡ0373-зҪ‘еқҖвҲ¶