点击蓝字 关注我们

本文源自报告:《大炼化周报:聚酯链涨跌互现,成品油盈利持续走强》

发布时间:2023年08月20日

发布报告机构:东吴证券研究所

报告作者:

陈淑娴,CFA,S0600523020004,能源化工首席证券分析师

陈李,S0600518120001

郭晶晶,S0600523020001

何亦桢,S0600123050015

【转载请注明出处】

【深度交流请在后台私信并提供正式名片】

投资要点

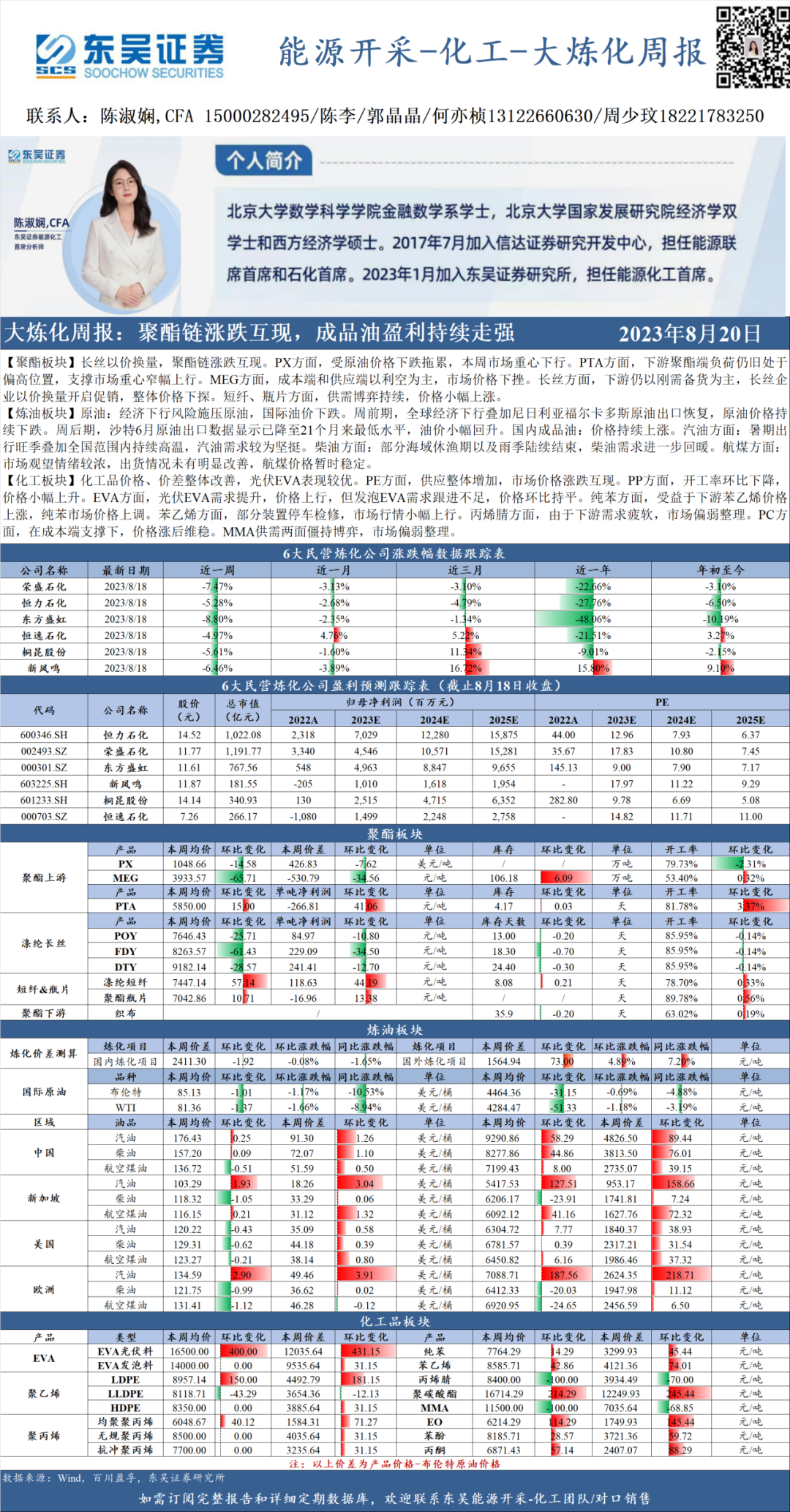

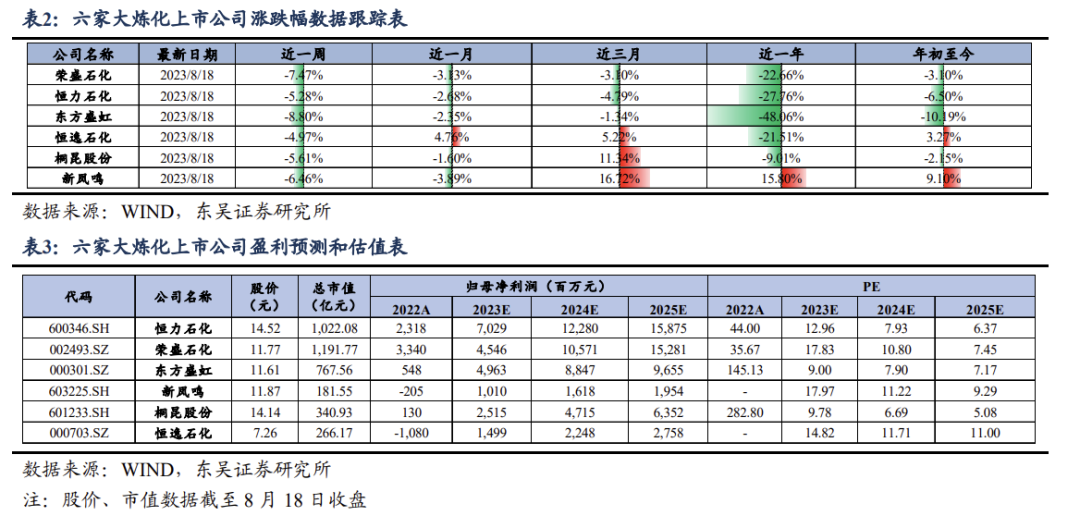

【六大炼化公司涨跌幅】截至2023年08月18日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比-4.97%)、恒力石化(环比-5.28%)、桐昆股份(环比-5.61%)、新凤鸣(环比-6.46%)、荣盛石化(环比-7.47%)、东方盛虹(环比-8.80%)。近一月涨跌幅为恒逸石化(环比+4.76%)、桐昆股份(环比-1.60%)、东方盛虹(环比-2.35%)、恒力石化(环比-2.68%)、荣盛石化(环比-3.13%)、新凤鸣(环比-3.89%)。

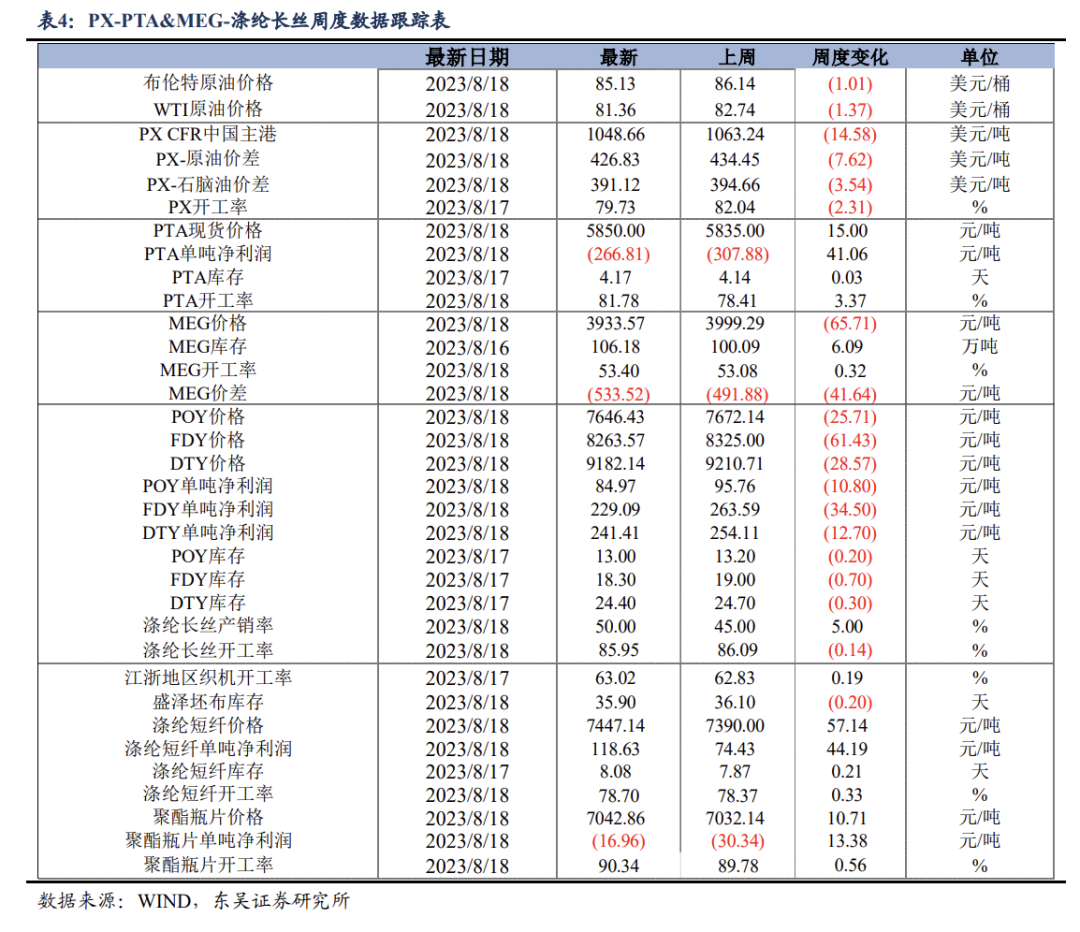

【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2411.30元/吨,环比减少-1.92元/吨(环比-0.08%);国外重点大炼化项目本周价差为1564.94元/吨,环比增加73.00元/吨(环比+4.89%),本周布伦特原油周均价为85.13美元/桶,环比减少-1.01美元/桶(环比-1.17%)。

【聚酯板块】长丝以价换量,聚酯链涨跌互现。PX方面,受原油价格下跌拖累,本周市场重心下行。PTA方面,下游聚酯端负荷仍旧处于偏高位置,支撑市场重心窄幅上行。MEG方面,成本端和供应端以利空为主,市场价格下挫。长丝方面,下游仍以刚需备货为主,长丝企业以价换量开启促销,整体价格下探。短纤、瓶片方面,供需博弈持续,价格小幅上涨。

【炼油板块】原油:经济下行风险施压原油,国际油价下跌。周前期,全球经济下行叠加尼日利亚福尔卡多斯原油出口恢复,原油价格持续下跌。周后期,沙特6月原油出口数据显示已降至21个月来最低水平,油价小幅回升。国内成品油:价格持续上涨。汽油方面:暑期出行旺季叠加全国范围内持续高温,汽油需求较为坚挺。柴油方面:部分海域休渔期以及雨季陆续结束,柴油需求进一步回暖。航煤方面:市场观望情绪较浓,出货情况未有明显改善,航煤价格暂时稳定。

【化工板块】化工品价格、价差整体改善,光伏EVA表现较优。PE方面,供应整体增加,市场价格涨跌互现。PP方面,开工率环比下降,价格小幅上升。EVA方面,光伏EVA需求提升,价格上行,但发泡EVA需求跟进不足,价格环比持平。纯苯方面,受益于下游苯乙烯价格上涨,纯苯市场价格上调。苯乙烯方面,部分装置停车检修,市场行情小幅上行。丙烯腈方面,由于下游需求疲软,市场偏弱整理。PC方面,在成本端支撑下,价格涨后维稳。MMA供需两面僵持博弈,市场偏弱整理。

风险提示:1)大炼化装置投产、达产进度不及预期。2)宏观经济增速严重下滑,导致需求端严重不振。3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。4)PX-PTA-PET产业链产能的重大变动。

大炼化周度数据简报

1. 六大炼化公司最近走势

1.1. 六大炼化公司涨跌幅及大炼化指数变化

截至2023年08月18日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比-4.97%)、恒力石化(环比-5.28%)、桐昆股份(环比-5.61%)、新凤鸣(环比-6.46%)、荣盛石化(环比-7.47%)、东方盛虹(环比-8.80%)。

近一月涨跌幅为恒逸石化(环比+4.76%)、桐昆股份(环比-1.60%)、东方盛虹(环比-2.35%)、恒力石化(环比-2.68%)、荣盛石化(环比-3.13%)、新凤鸣(环比-3.89%)。

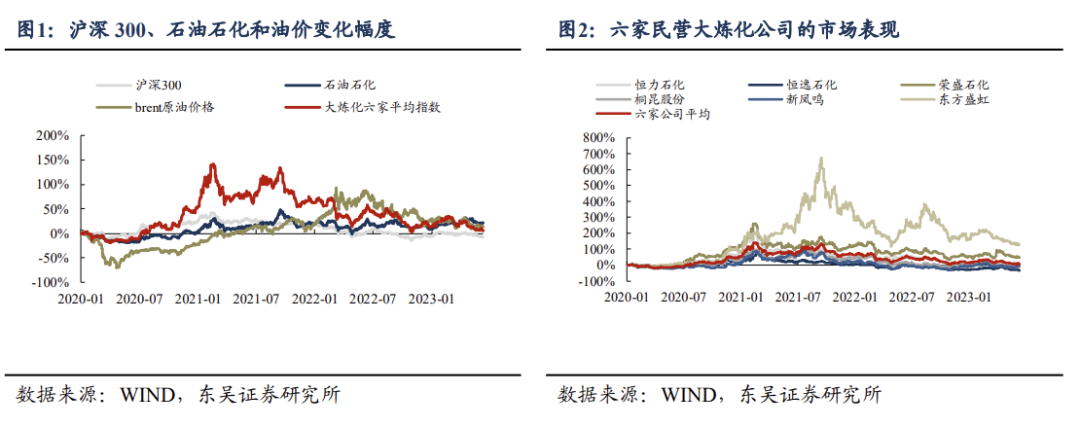

自2020年1月1日至2023年08月18日,石油石化行业指数涨幅为+22.81%,沪深300指数涨幅为-7.63%,brent原油价格涨幅为+28.48%,六家炼化公司平均指数涨幅为+11.88%。

1.2. 六大炼化公司本周重点公告

【东方盛虹:调研活动信息(一)(二)(三)】公司分别于8月11日10:00-11:00、13:30-14:30 和15:00-16:00进行三次电话会议与投资者进行交流。2023上半年公司实现营收658.99亿元,同比增长117.9%;归母净利润16.8亿元,同比增长3.21%。2023年3月底,盛虹炼化1600万吨/年炼化一体化项目各环节已实现稳定运行,装置基本达到满负荷状态;二季度,继续基本维持满负荷、稳定运行。截至目前,盛虹炼化的生产经营已基本达到前期可研报告设定的要求,上半年实现转固超500亿元。同时,公司“百万吨级EVA”、“百万吨可降解塑料”和“百万吨级丙烯腈”项目正全面推进。新材料方面,POE工业化装置准备工作顺利推进,第一套10万吨/年POE装置的前期准备工作已基本就绪;超高分子量聚乙烯进入客户开拓阶段;25万吨绿色再生聚酯纤维项目正在建设中,计划年底投产;15万吨CO2制甲醇项目,即将于三季度投产。

【恒力石化:关于实际控制人、控股股东及其一致行动人增持公司股份的进展公告】公司实际控制人陈建华、范红卫夫妇和/或控股股东恒力集团有限公司及其一致行动人中的任一/多个主体于2022年10月20日起12个月内,以自有资金或自筹资金通过上海证券交易所交易系统以集中竞价交易方式增持本公司股份,合计增持金额规模不低于人民币7.5亿元,不超过人民币15亿元。截至2023年8月14日,控股股东之一致行动人恒峰投资通过自有账户“恒峰投资(大连)有限公司”和契约型私募基金账户“华银旭阳1号私募基金”,采取集中竞价交易方式累计直接和间接增持公司股份2616万股,占公司总股本的0.37%,累计增持金额为3.998亿元(不含佣金、过户费等交易费用)。本次增持计划尚未实施完毕。

2. 国内外重点大炼化项目价差比较

自2020年1月4日至2023年08月18日,布伦特周均原油价格涨幅为+28.48%,我们根据设计方案,以即期市场价格对国内和国外重点大炼化项目做价差跟踪,国内重点大炼化项目价差涨跌幅为-0.08%,国外重点大炼化项目价差涨跌幅为+4.89%。

国内重点大炼化项目本周价差为2411.30元/吨,环比减少-1.92元/吨(环比-0.08%);国外重点大炼化项目本周价差为1564.94元/吨,环比增加73.00元/吨(环比+4.89%),本周布伦特原油周均价为85.13美元/桶,环比减少-1.01美元/桶(环比-1.17%)。

3. 聚酯板块

PX:市场均价小幅下跌。本周国际原油价格震荡下跌,成本端支撑不佳。周内,山东一PX装置停车检修,整体开工率较上周相比稍有下滑,但由于PX现货货源流通并不紧张,供应端支撑变动不大。本周下游PTA装置变动较为频繁,行业开工率走高,PX需求端表现尚好。综合来看,虽下游需求端稍有提振,但成本端支撑不佳,PX市场周均价相比上周有所走弱。本周PX CFR中国主港周均价在1048.66(环比-14.58)美元/吨,PX与原油价差在426.83(环比-7.62)美元/吨,PX与石脑油周均价差在391.12(环比-3.54)美元/吨,开工率79.73%(环比-2.31pct)。

PTA:市场重心窄幅上行。本周PX价格小幅走弱,成本端支撑一般。供给端,周内共五套PTA装置存在变动,其中东北一装置恢复稳定运行,西北一装置重启并逐步恢复稳定运行,华东一装置停车检修,华南一厂装置降负运行,山东一装置半条线恢复稳定运行,总体开工率提升。需求端,周内下游聚酯端负荷仍旧处于偏高位置,需求端支撑暂稳。本周PTA现货周均价格在5850.00(环比+15.00)元/吨,行业平均单吨净利润在-266.81(环比+41.06)元/吨,开工率81.78%(环比+3.37pct),PTA库存天数4.17(环比+0.03)天。

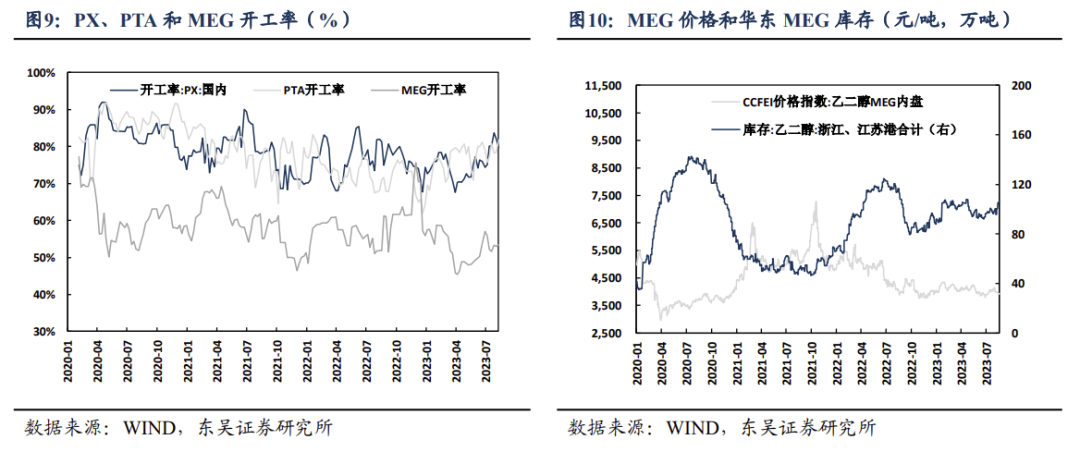

MEG:成本端和供应端以利空为主,乙二醇市场价格下跌。本周原油和动力煤价格弱势下行,成本端支撑欠佳。供应端,合成气制方面,本周装置检修与重启并存,整体产量变动有限;乙烯制方面,一套大型炼化装置重启并顺利出料,行业开工率回升。同时,码头卸货情况好转,港口库存持续累积,供应端压力加重。从需求方面来看,聚酯端开工坚挺,仍有一定支撑。总体来看,成本端和供应端以利空为主,乙二醇市场价格下跌。本周MEG现货周均价格在3933.57(环比-65.71)元/吨,华东罐区库存为106.18(环比+6.09)万吨,开工率53.40%(环比+0.32pct)。

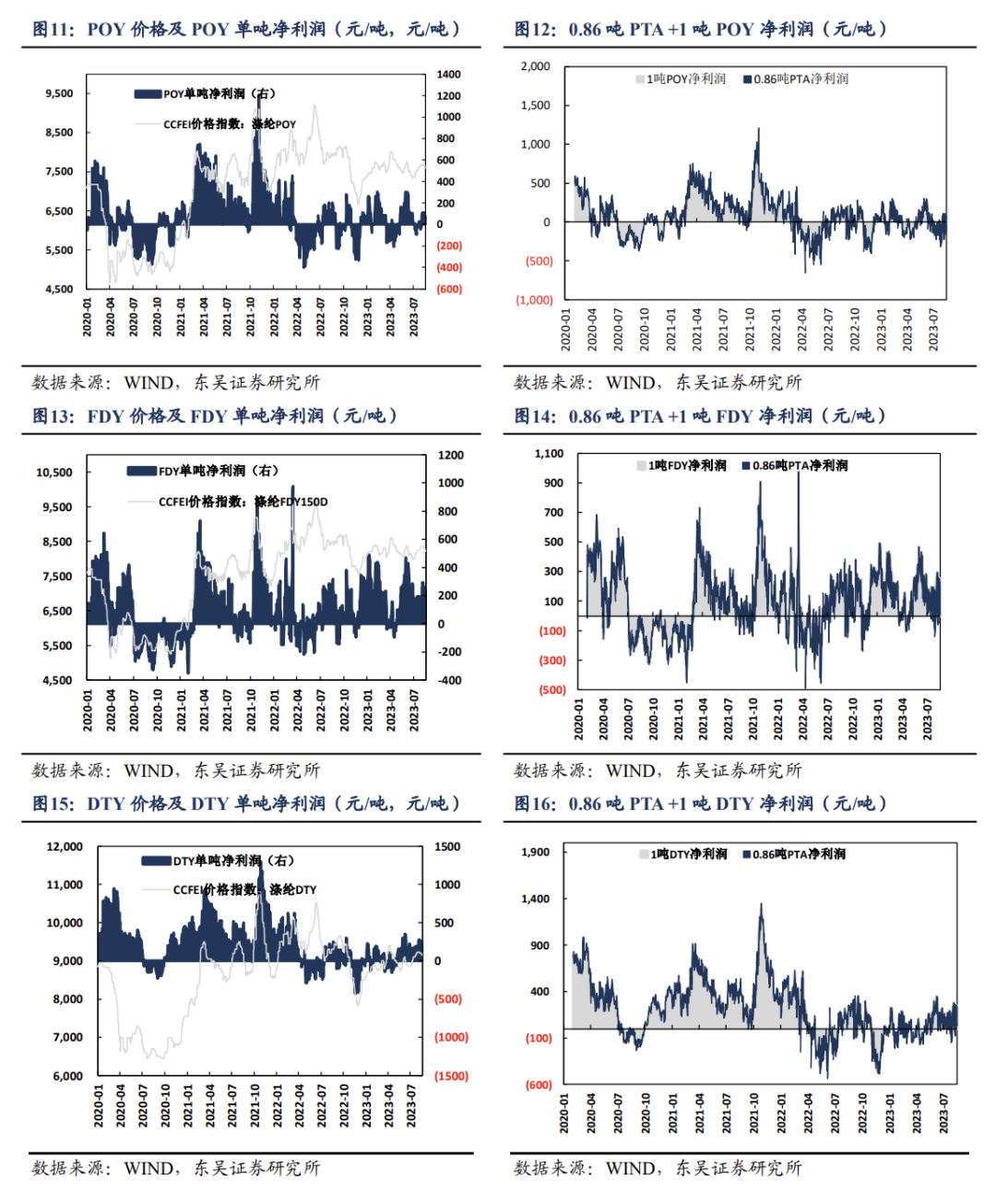

涤纶长丝:企业以价换量,报价窄幅下行。周前期,因涤纶长丝库存较少,供应面暂无压力,企业多报价挺稳,市场成交重心无明显变化,下游用户多持观望态度,市场成交数量稀少。周中,厂商放大优惠、让利下游,刺激客户采购热情,涤纶长丝市场价格下跌。但是下游用户心态依旧较为谨慎,以刚需备货为主。周后期,涤纶长丝市场恢复稳定运行,下游客户集中采买后退场观望,场内询盘数量减少,实单成交有限。本周涤纶长丝周均价格POY7646.43(环比-25.71)元/吨、FDY 8263.57(环比-61.43)元/吨和DTY 9182.14(环比-28.57)元/吨,行业平均单吨盈利分别为POY84.97(环比-10.80)元/吨、FDY229.09(环比-34.50)元/吨和DTY241.41(环比-12.70)元/吨,涤纶长丝企业库存天数分别为POY13.00(环比-0.20)天、FDY 18.30(环比-0.70)天和DTY 24.40(环比-0.30)天,开工率85.95%(环比-0.14pct)。

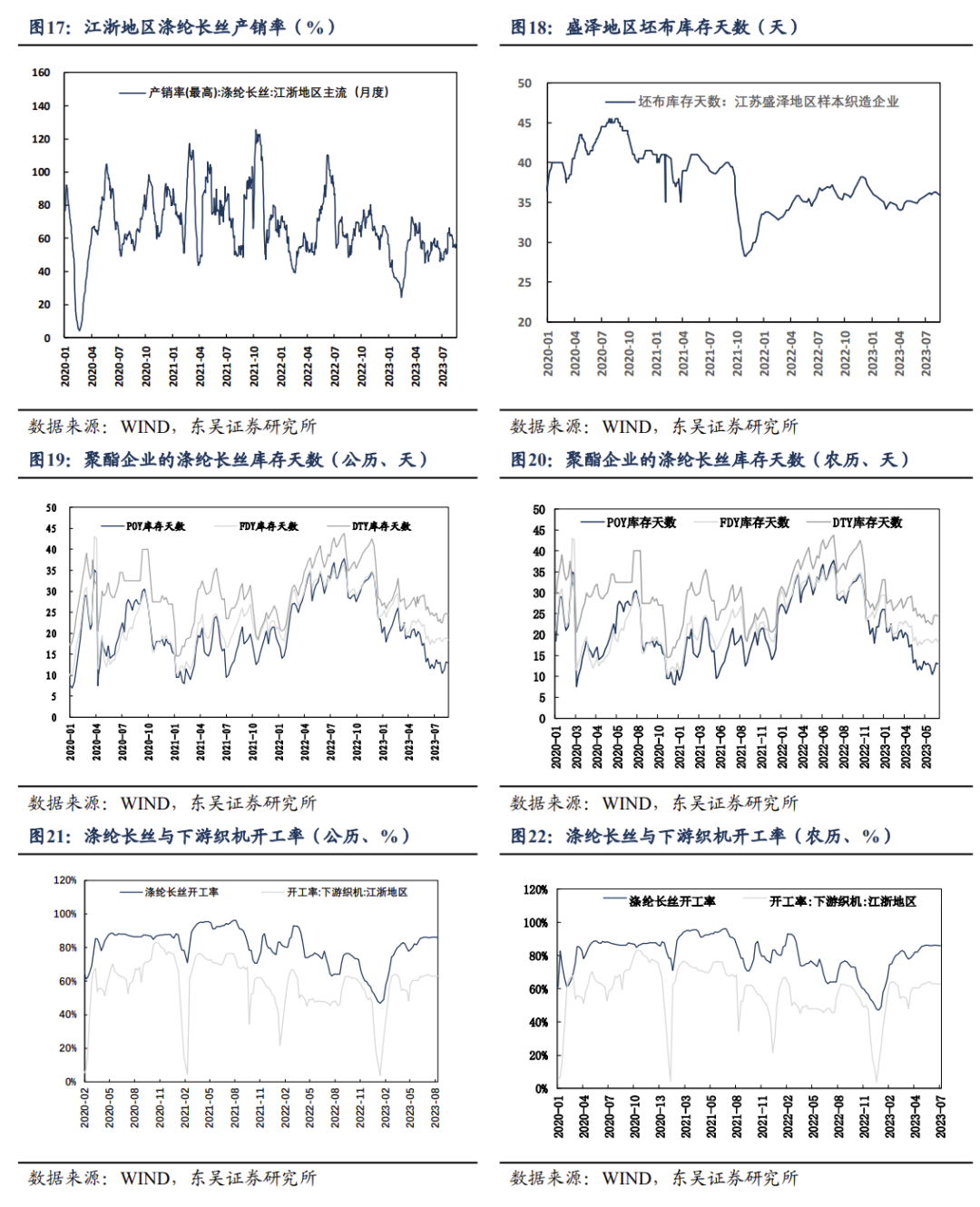

织布:开工率回升、库存环比下降。淡季接近尾声,织造厂家接单情况好转,开工率有所回升。同时,织造厂家适当出货,坯布库存小幅回落。本周江浙地区织布开工率为63.02%(环比+0.19pct),库存35.90天(环比-0.2天)。

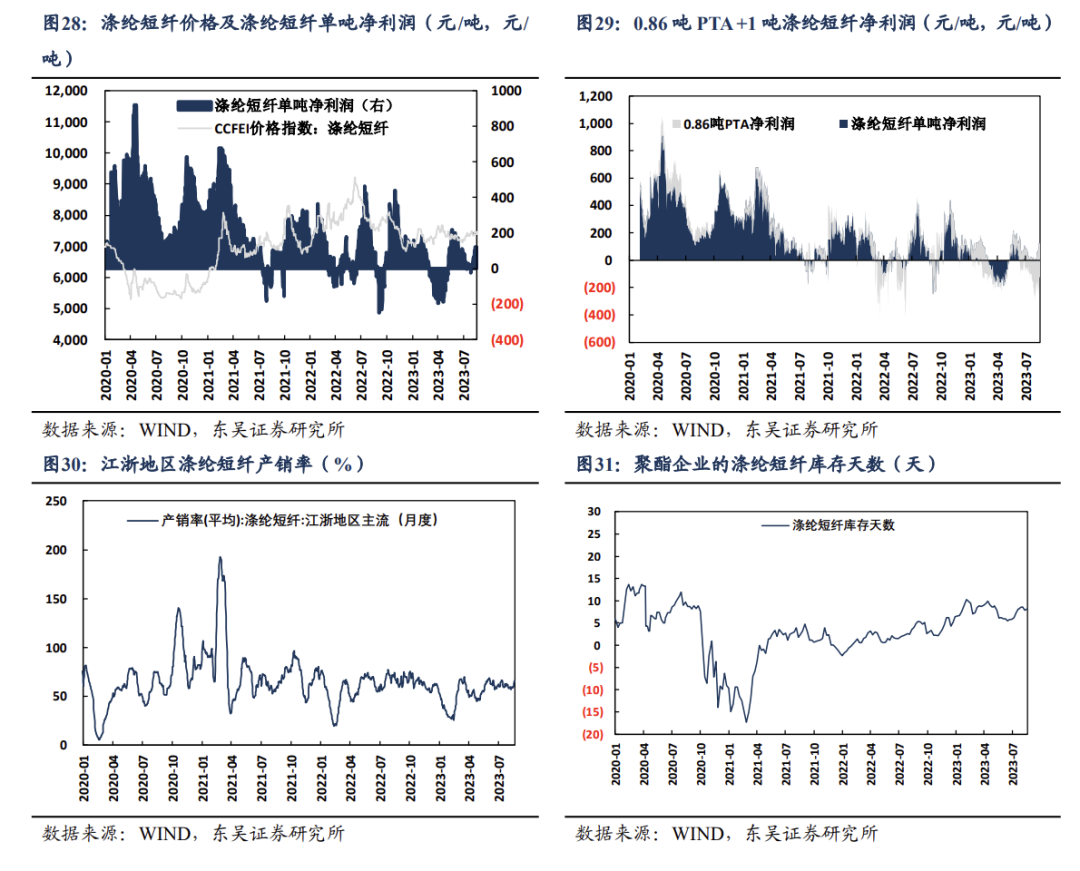

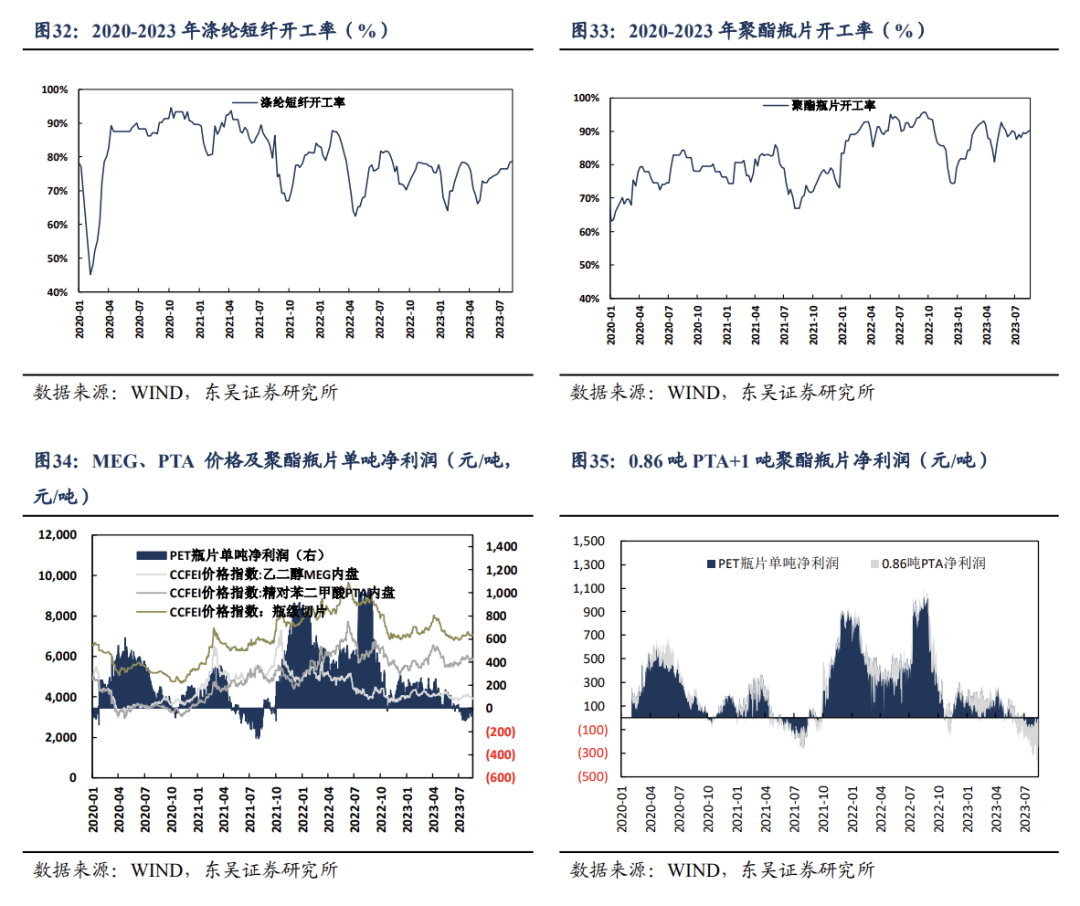

涤纶短纤:市场小幅上涨。本周,PTA价格走势上行,成本端支撑尚可。但下游用户跟进不足,依旧以低价、刚需采购为主,市场询盘氛围清淡。整体来看,在成本端支撑下,涤纶短纤价格小幅上涨。本周涤纶短纤周均价格7447.14(环比+57.14)元/吨,行业平均单吨盈利为118.63(环比+44.19)元/吨,涤纶短纤企业库存天数为8.08(环比+0.21)天,开工率78.70%(环比+0.33pct)。

聚酯瓶片:现货供应紧张,价格窄幅上涨。从成本方面来看,本周PTA价格窄幅上行,成本面存在支撑。从供应方面来看,大厂装置暂无检修停车现象,整体行业开工率依旧维持高位,市场货源产出状态相对稳定。但局部厂家9月份货源剩余量不多,现货供应依旧相对紧张。从需求方面来看,下游市场观望情绪尚存,企业多谨慎跟进,实际需求量提高空间不足,支撑有限。本周PET瓶片现货平均价格在7042.86(环比+10.71)元/吨,行业平均单吨净利润在-16.96(环比+13.38)元/吨,开工率90.34%(环比+0.56pct)。

4. 炼油板块

原油:经济下行风险施压原油,国际油价下跌。周前期,虽然美国原油库存超预期下降,但是全球经济复苏前景尚不明朗,同时惠誉警告可能被迫下调部分美国银行评级,经济下行风险增加。另外,尼日利亚福尔卡多斯原油出口恢复,供应增加,原油价格持续下跌。周后期,美元汇率从高点回落,加之数据显示沙特6月份原油出口降至21个月来最低水平,冲淡经济下行带来的疑虑,国际油价小幅上涨。截至2023年08月18日,布伦特、WTI原油期货周度均价分别为85.13(环比-1.01)美元/桶、81.36(环比-1.37)美元/桶。

4.1. 国内成品油价格、价差情况

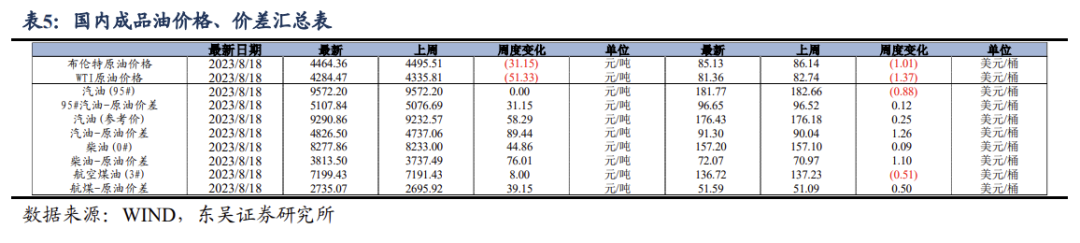

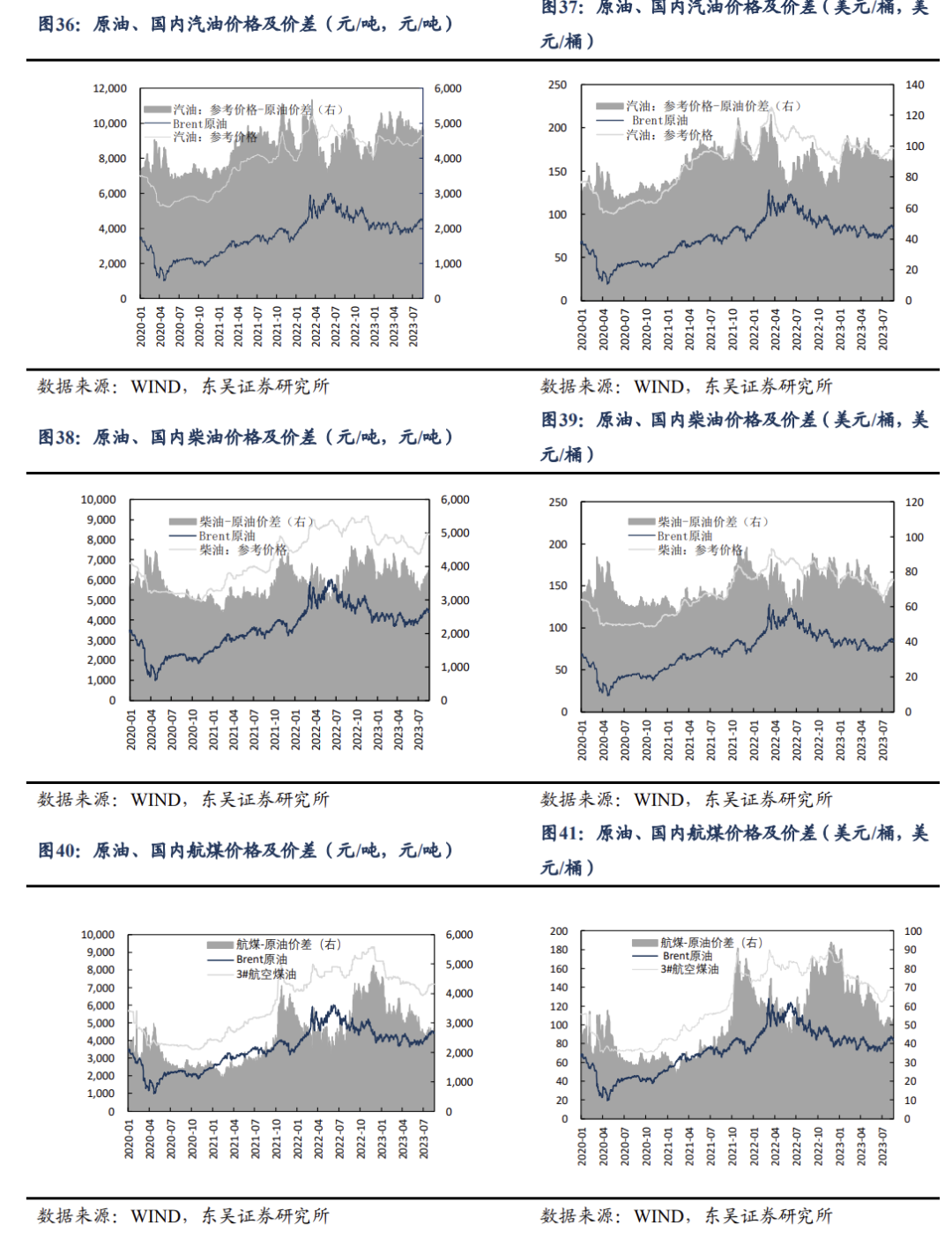

国内成品油:价格持续上涨。汽油方面:暑期出行旺季叠加全国范围内持续高温,国内汽油需求较为坚挺,价格上涨。柴油方面:部分海域休渔期以及雨季陆续结束,柴油需求进一步回暖,利好柴油价格。航煤方面:受累于对亚洲需求恢复的担忧,市场观望情绪较浓,出货情况未有明显改善,航煤价格暂时稳定。国内市场:本周国内汽油、柴油、航煤周均价分别为9290.86(环比+58.29)、8277.86(环比+44.86)、7199.43(环比+8.00)元/吨,折合176.43(环比+0.25)、157.20(环比+0.09)、136.72(环比-0.51)美元/桶。国内汽油、柴油、航煤与原油价差分别为4826.50(环比+89.44)、3813.50(环比+76.01)、2735.07(环比+39.15)元/吨,折合91.30(环比+1.26)、72.07(环比+1.10)、51.59(环比+0.50)美元/桶。

4.2. 国外成品油价格、价差情况

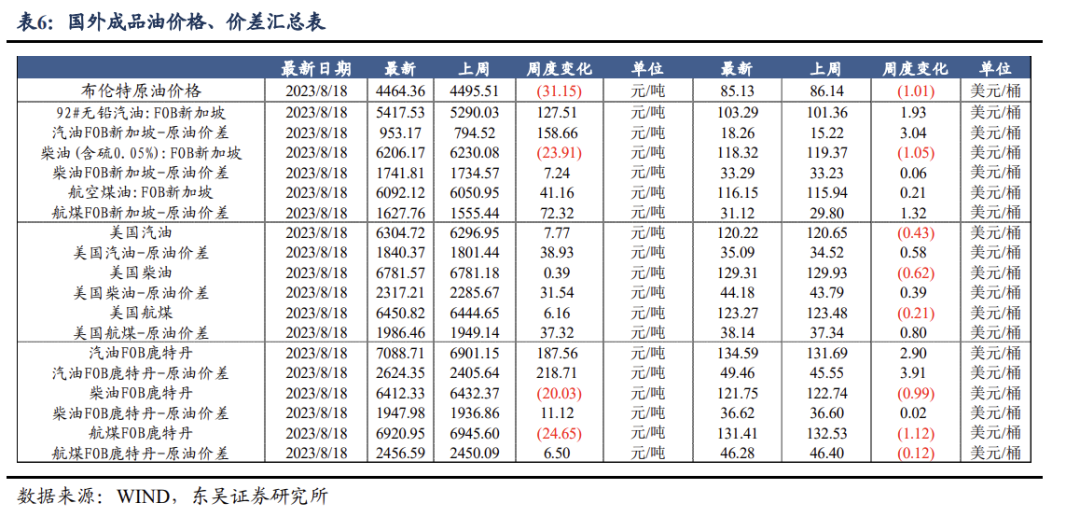

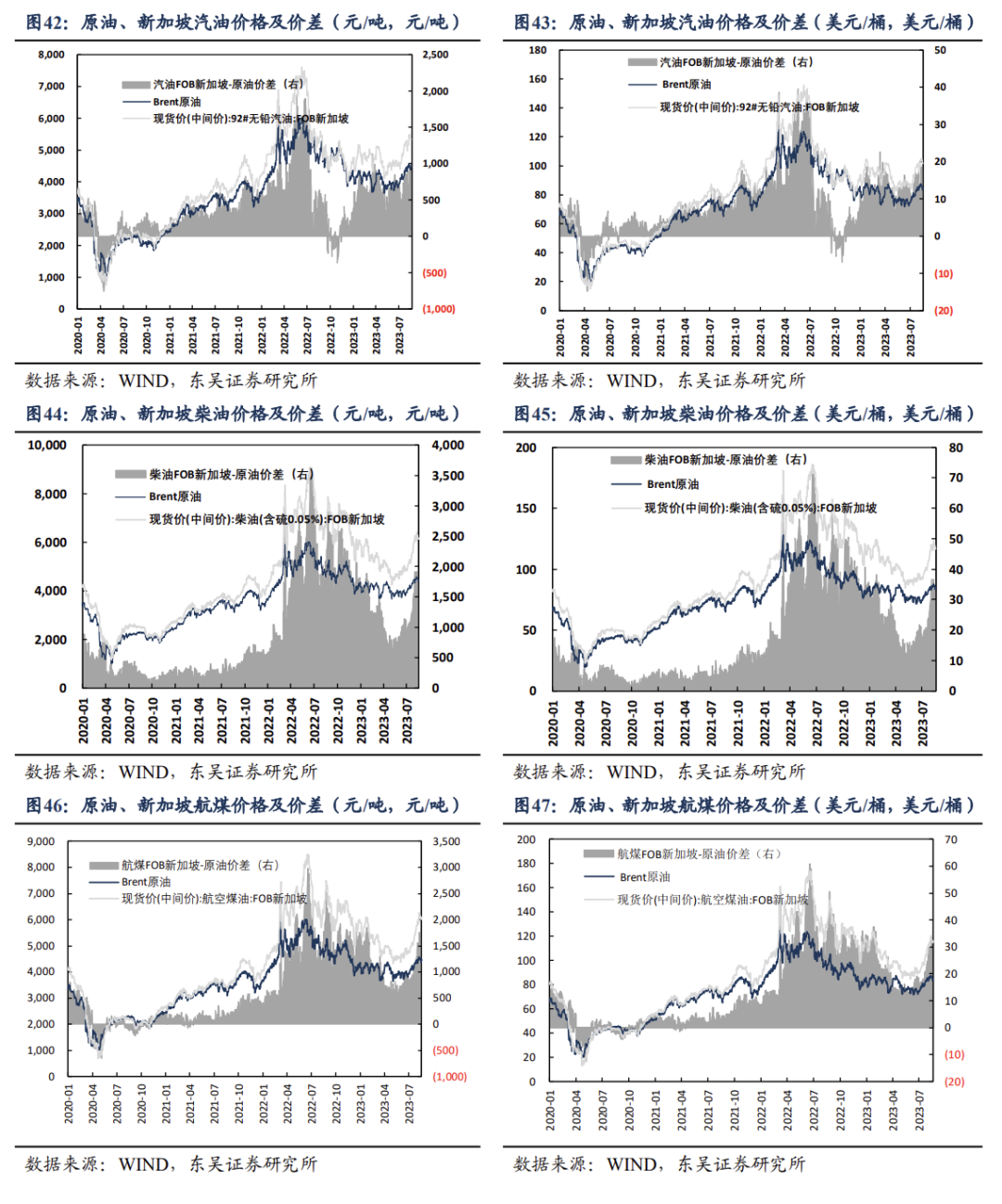

东南亚市场:本周新加坡汽油、柴油、航煤周均价分别为5417.53(环比+127.51)、6206.17(环比-23.91)、6092.12(环比+41.16)元/吨,折合103.29(环比+1.93)、118.32(环比-1.05)、116.15(环比+0.21)美元/桶。与原油价差分别为953.17(环比+158.66)、1741.81(环比+7.24)、1627.76(环比+72.32)元/吨,折合18.26(环比+3.04)、33.29(环比+0.06)、31.12(环比+1.32)美元/桶。

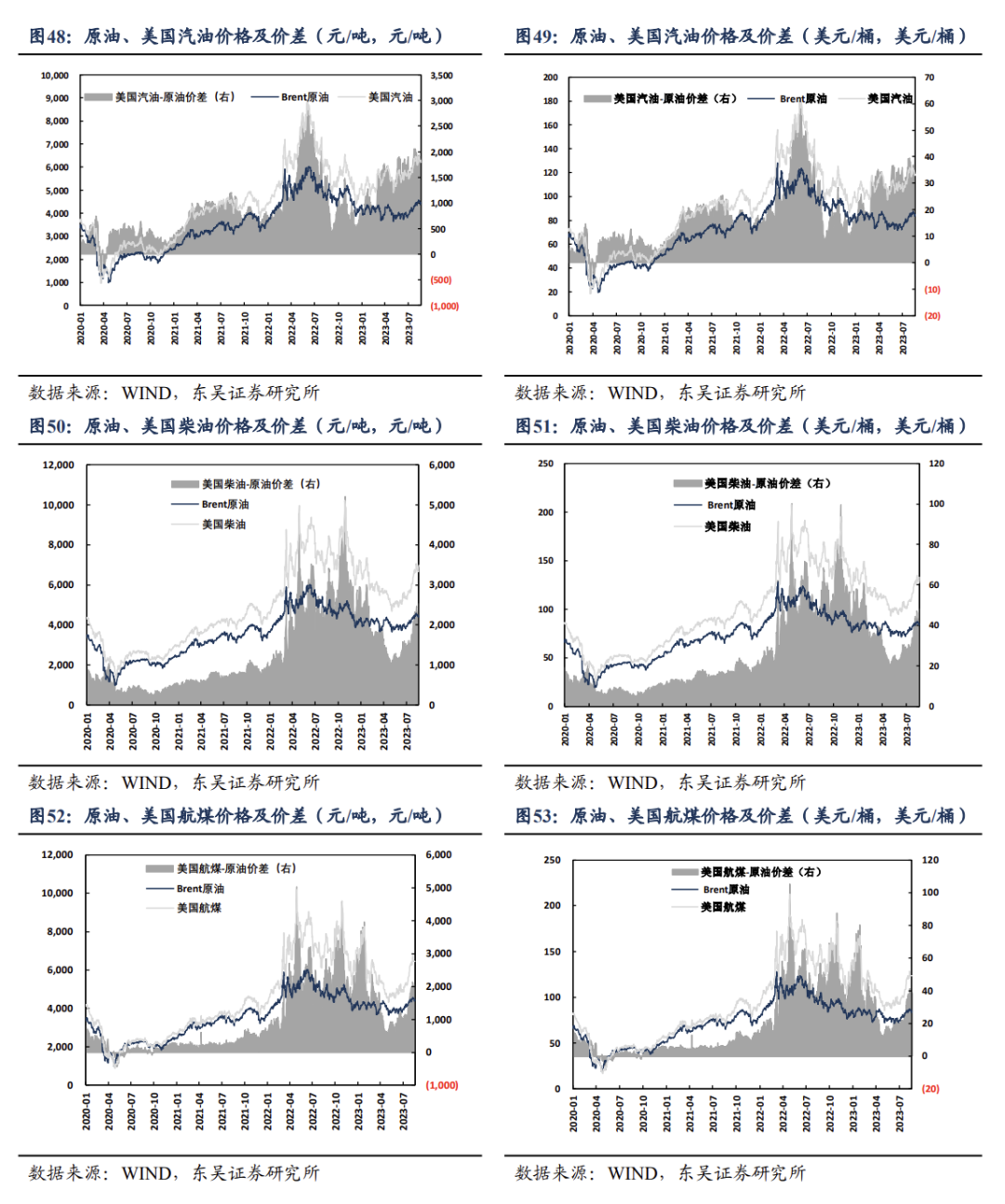

北美市场:本周美国汽油、柴油、航煤周均价分别为6304.72(环比+7.77)、6781.57(环比+0.39)、6450.82(环比+6.16)元/吨,折合120.22(环比-0.43)、129.31(环比-0.62)、123.27(环比-0.21)美元/桶。与原油价差分别为1840.37(环比+38.93)、2317.21(环比+31.54)、1986.46(环比+37.32)元/吨,折合35.09(环比+0.58)、44.18(环比+0.39)、38.14(环比+0.80)美元/桶。

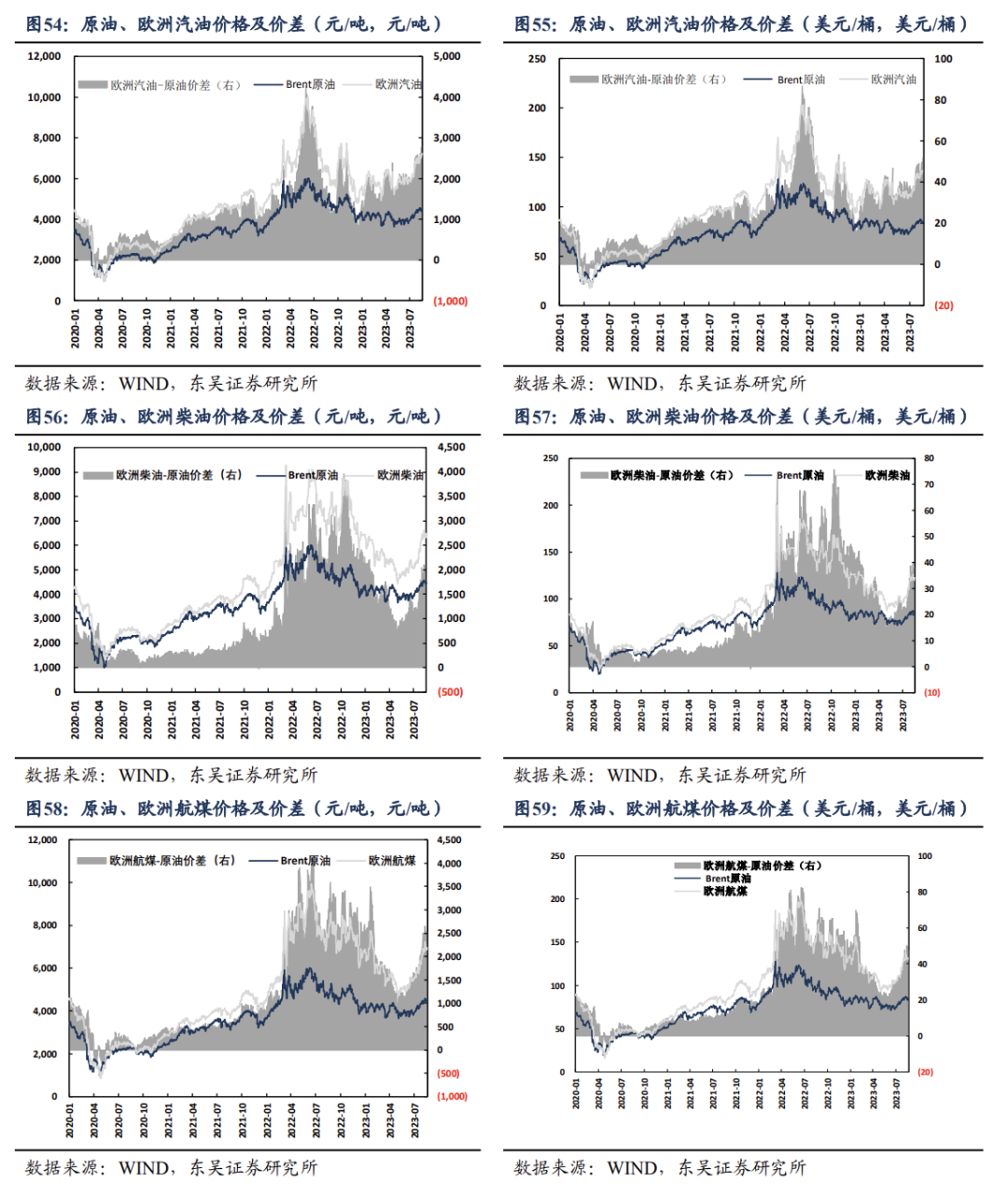

欧洲市场:本周欧洲汽油、柴油、航煤周均价分别为7088.71(环比+187.56)、6412.33(环比-20.03)、6920.95(环比-24.65)元/吨,折合134.59(环比+2.90)、121.75(环比-0.99)、131.41(环比-1.12)美元/桶。与原油价差分别为2624.35(环比+218.71)、1947.98(环比+11.12)、2456.59(环比+6.50)元/吨,折合49.46(环比+3.91)、36.62(环比+0.02)、46.28(环比-0.12)美元/桶。

5. 化工品板块

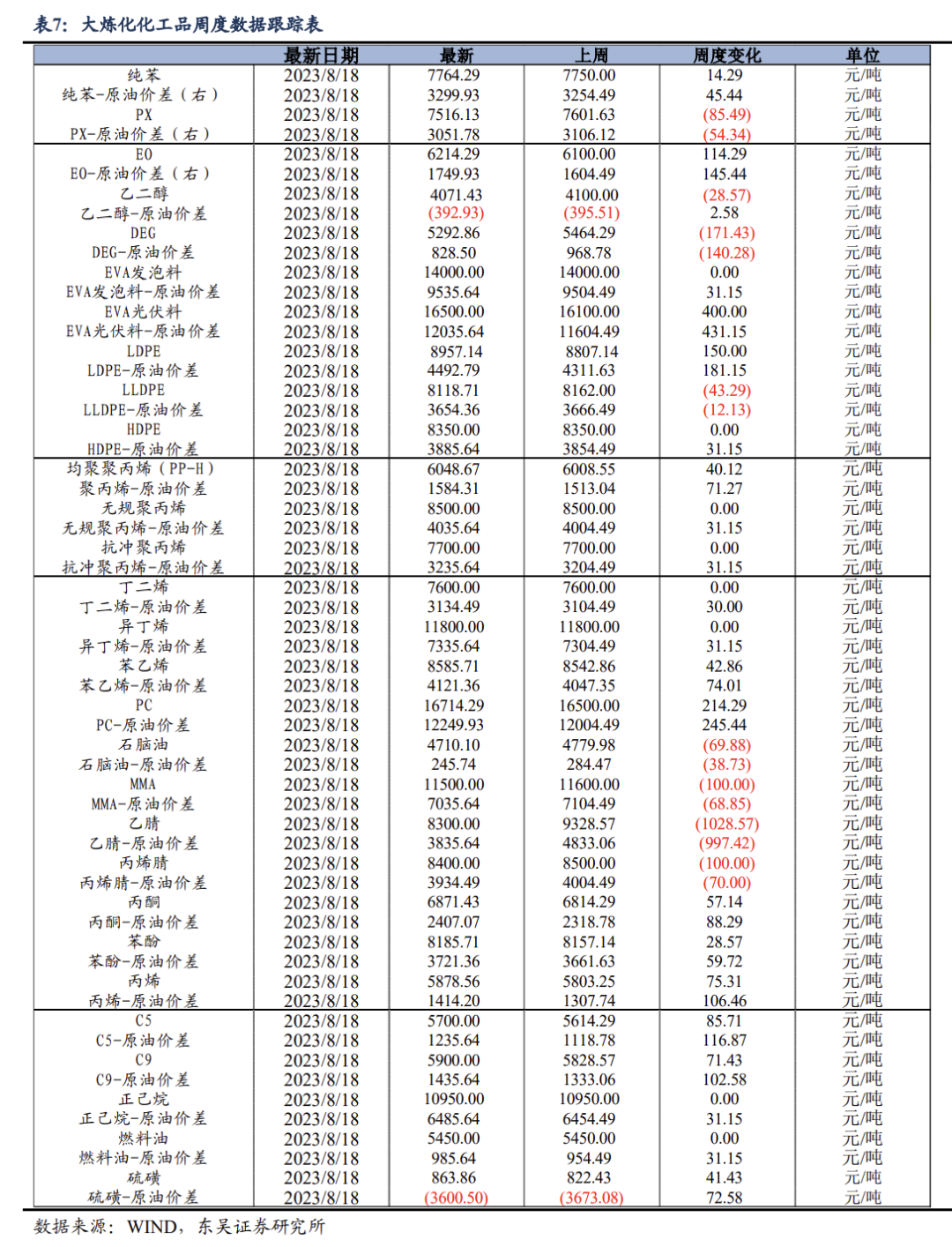

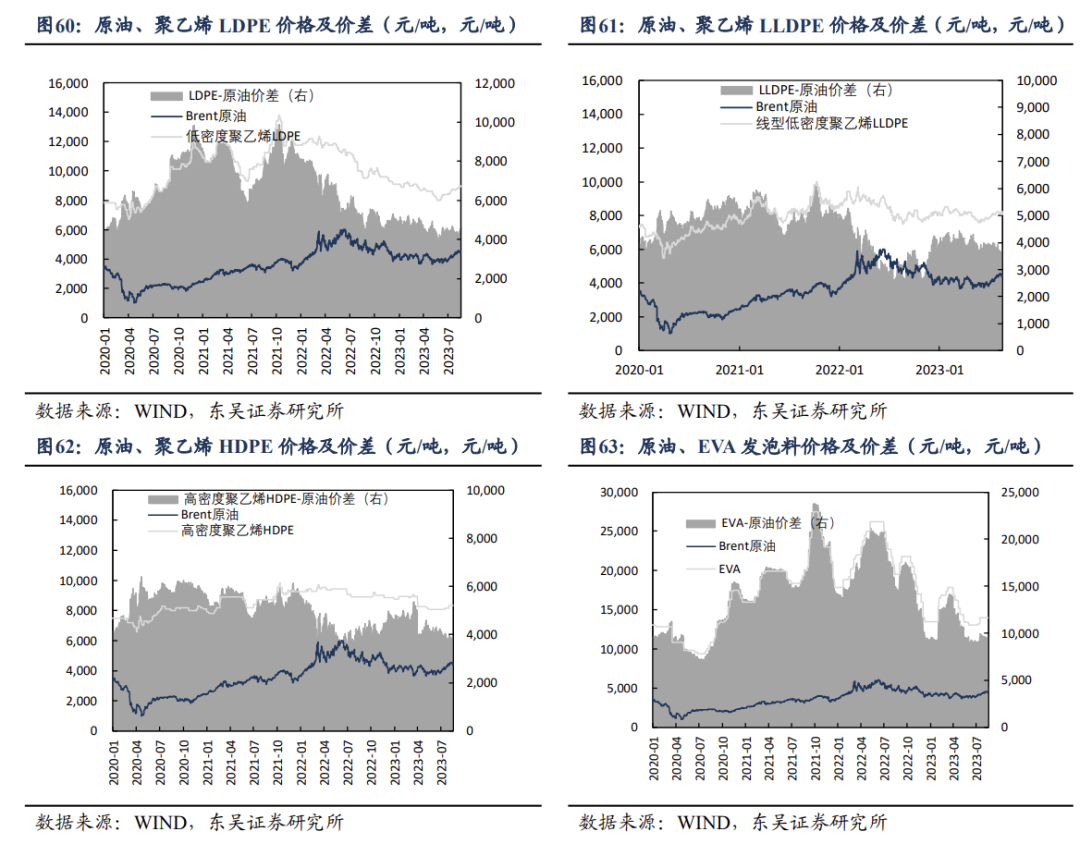

聚乙烯:供应整体增加,市场价格涨跌互现。本周国内乙烯市场整体上涨,对聚乙烯价格形成支撑。供给端方面,大厂检修结束后,市场供应连续增加,供应压力加大。整体来看,本周聚乙烯供应增加,市场需求一般,市场库存和仓单库存小幅增加,贸易商出货情况跟盘调整,市场价格涨跌互现。本周LDPE、LLDPE、HDPE均价分别为8957.14(环比+150.00)、8118.71(环比-43.29)、8350.00(环比+0.00)元/吨,与原油价差分别为4492.79(环比+181.15)、3654.36(环比-12.13)、3885.64(环比+31.15)元/吨。

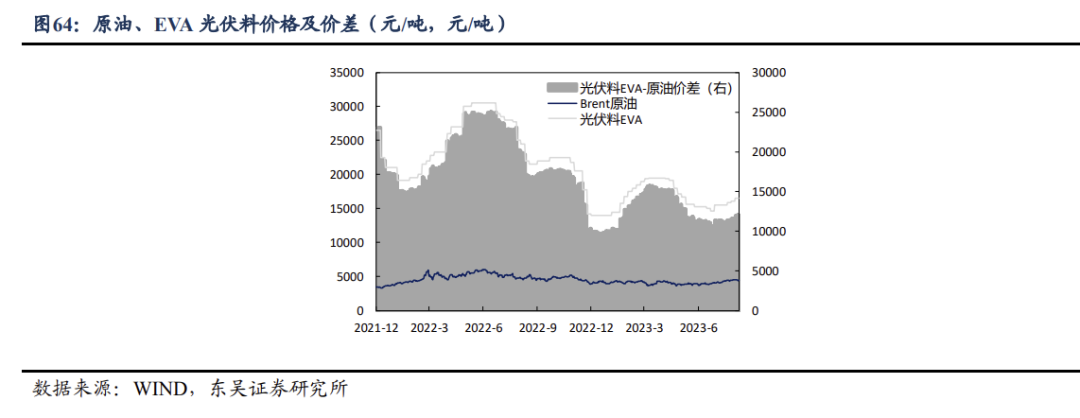

EVA:光伏EVA市场重心上行。本周国内EVA市场涨跌互现。发泡终端需求不尽人意,整体气氛偏弱难改。光伏EVA下游需求尚可,支撑价格上涨。本周发泡EVA均价14000.00(环比+0.00)元/吨,发泡EVA-原油价差9535.64(环比+31.15)元/吨,光伏EVA出厂均价为16500.00(环比+400.00)元/吨,光伏EVA-原油价差12035.64(环比+431.15)元/吨,其中斯尔邦光伏EVA均价16057.14 (环比-100.00)元/吨,浙石化光伏EVA 均价16785.71(环比+500.00)元/吨。

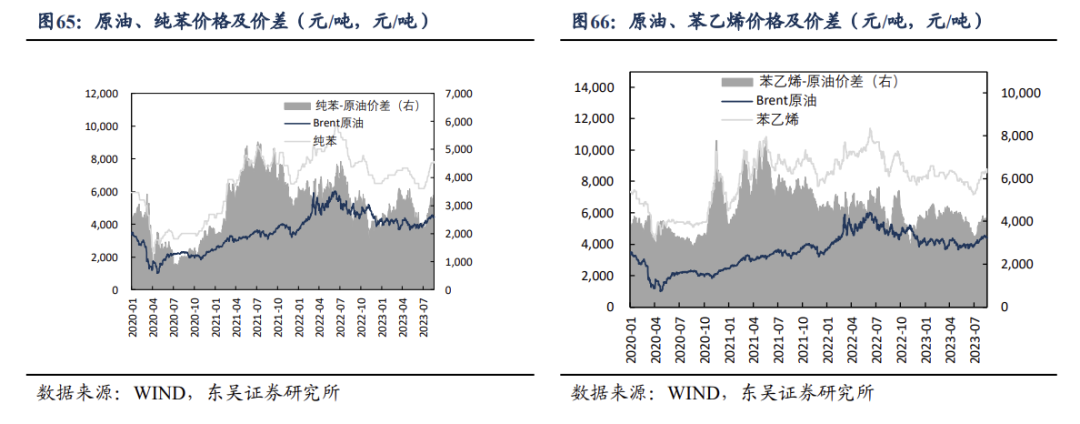

纯苯:市场价格小幅上调。原油价格走势下行,成本端支撑不佳。供给方面,纯苯生产装置停车与重启并存,国产纯苯开工下调;但部分纯苯船货进港,港口库存水平有所提高。需求方面,下游苯乙烯盘面价格上涨,促使纯苯主营炼厂挂牌出厂价格上调。本周纯苯均价7764.29(环比+14.29)元/吨,纯苯-原油价差3299.93(环比+45.44)元/吨。

苯乙烯:市场行情窄幅上行。成本端,纯苯行情小幅上涨,成本支撑一般。供应端,本周国内部分装置停车检修,开工率环比下跌。需求端,虽下游行业开工短期内表现尚可,但下游行业利润水平持续压缩,需求端跟进有限。本周苯乙烯均价8585.71(环比+42.86)元/吨,苯乙烯-原油价差4121.36(环比+74.01)元/吨。

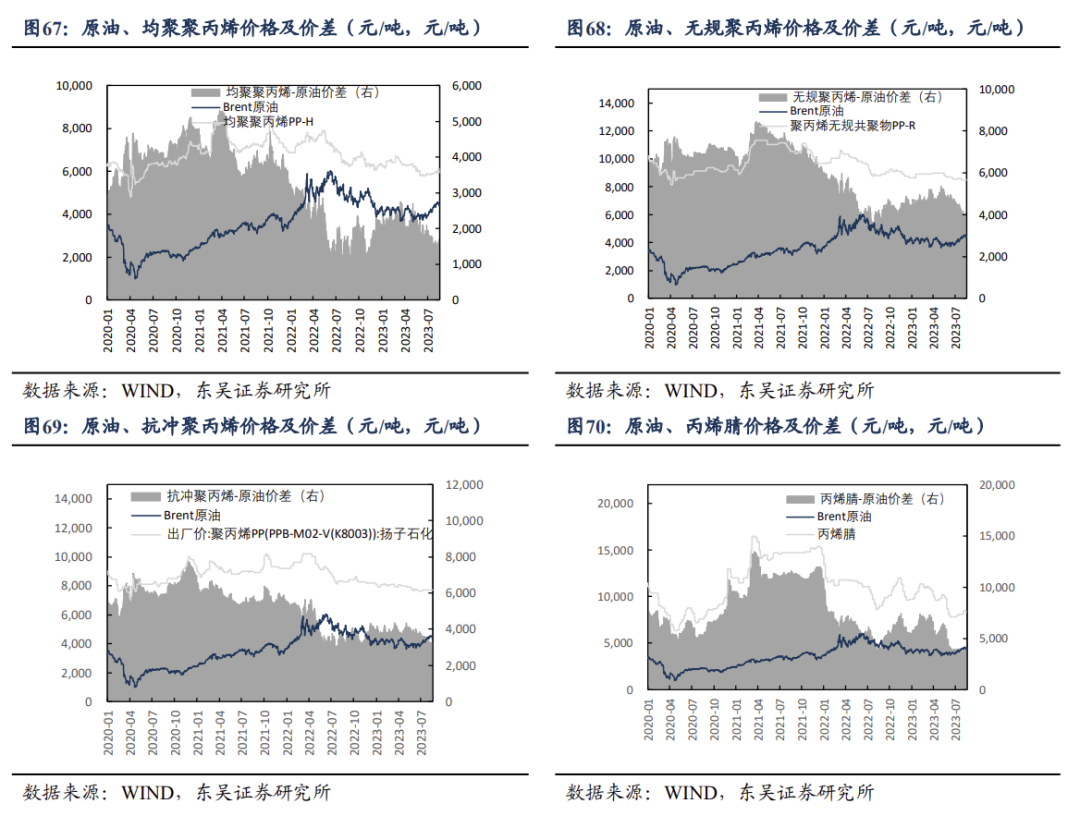

聚丙烯:需求仍未走出淡季,价格变动较小。本周丙烯价格先稳后涨,成本端支撑走强。供应端,检修装置情况较为稳定,新增产能暂未放量,近期重启装置数量不多,产能利用率下滑,供应端压力减少。需求端,仍未走出行业淡季,下游交投氛围冷清,且受台风降雨天气影响,下游开工率较低,影响PP价格上涨。本周均聚聚丙烯、无规聚丙烯、抗冲聚丙烯均价分别为6048.67(环比+40.12)、8500.00(环比+0.00)、7700.00(环比+0.00)元/吨,与原油价差分别为1584.31(环比+71.27)、4035.64(环比+31.15)、3235.64(环比+31.15)元/吨。

丙烯腈:市场价格偏弱整理。周内,东北地区某厂8万吨丙烯腈装置停车检修,供应量下滑。但是由于下游腈纶开工率小幅下降,整体需求跟进有限,市场交投氛围平淡,丙烯腈现货报盘小幅下调。本周丙烯腈均价8400.00(环比-100.00)元/吨,丙烯腈-原油价差3934.49(环比-70.00)元/吨。

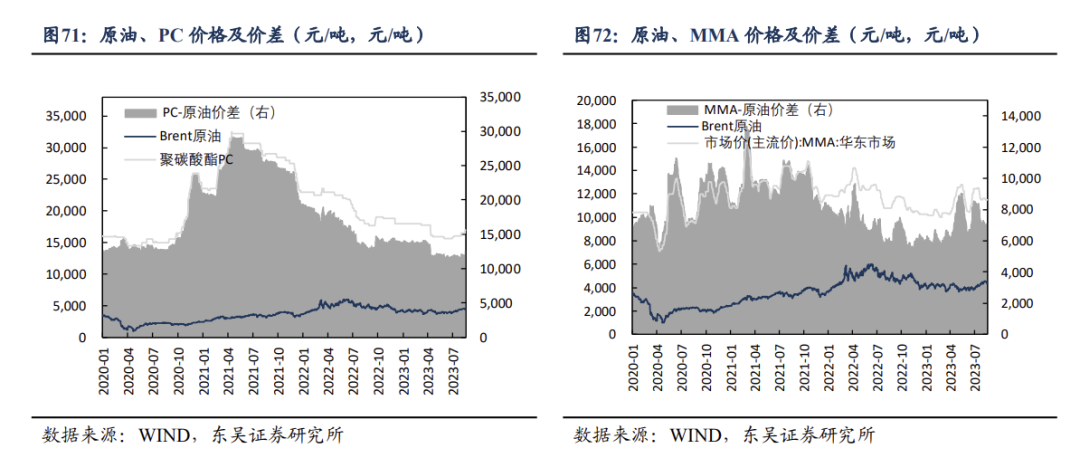

聚碳酸酯:市场整体涨后维稳。周前期,原料双酚A价格高位坚挺,成本面支撑较强。同时,受反倾销消息影响,国内市场整体气氛活跃,卖方积极推涨。但国内PC供应充裕态势未改,下游终端需求也并无明显改善。周后期,国内PC市场涨势明显放缓,局部重心涨后回落。本周PC均价16714.29(环比+214.29)元/吨,PC-原油价差12249.93(环比+245.44)元/吨。

MMA:供需两面僵持博弈,市场偏弱整理。本周,华东某企业前期停车的两套装置恢复重启,MMA供应量逐步提升,但以交付合约为主,对市场冲击较小。同时,下游需求端积极性仍未有明显的改善,买盘采购热情不足,交投僵持,MMA价格小幅下跌。本周MMA均价11500.00(环比-100.00)元/吨,MMA-原油价差7035.64(环比-68.85)元/吨。

风险提示

(1)大炼化装置投产、达产进度不及预期。

(2)宏观经济增速严重下滑,导致需求端严重不振。

(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。

(4)PX-PTA-PET产业链产能的重大变动。

团队介绍

-2021年-

l 第19届新财富最佳分析师能源开采行业第5名

l 第12届中国证券业分析师金牛奖能源行业第2名

l 第9届Wind金牌分析师石化行业第1名

l 第3届新浪金麒麟最佳分析师石化行业第3名

l 第9届Choice最佳分析师石化行业团队第2名

l 第3届CEIC与EMIS 杰出成就分析师和非凡影响力团队

-2020年-

l 入围第18届新财富能源开采行业最佳分析师

l 第2届新浪金麒麟新锐分析师采掘行业第1名

l 第8届Wind金牌分析师石化行业第4名

l 21世纪金牌分析师评选能源与材料领域最佳产业研究报告

-2019年-

l 第7届 Wind金牌分析师石化行业第2名

何亦桢

同济大学金融硕士,数理金融本科,2年产业工作经验,重点覆盖原油炼化及聚酯产业链。

周少玟

华威大学会计与金融硕士,南京大学大气科学本科,重点覆盖能源、基础化工板块。

推荐阅读

3、东华能源深度报告:PDH行业景气回升,副产氢能利用再起航

5、雅本化学深度报告:聚焦农药+医药中间体,新项目落地助成长

6、百页深度 | 中期策略:高油价高景气,配置顺周期+估值修复!

7、卫星化学深度报告:C2&C3景气修复,新材料业务成长提速

8、海油工程深度报告:高油价高景气,海上工程龙头加强一带一路建设

10、中国海油深度报告:成本优势明显业绩可期,海上油气龙头央企迎来估值修复

免责声明

本公众订阅号(微信号:能化娴谈)由东吴证券研究所能源化工陈淑娴团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所能源化工陈淑娴团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

东吴能源化工陈淑娴团队

Name:能化娴谈

ID:gh_7d9eb44bab4b

长按识别二维码关注我们

深度交流请在后台私信并提供正式名片