点击上方蓝字·关注我们

一、价格全景速览

2026年1月,全国木片市场呈现 “南北分化、稳中趋强” 格局。北方市场受节日临近影响交投平淡,价格以横盘整理为主;南方市场(尤其广西)因浆企节前备货、局部供应偏紧,出现多轮提价,桉木片、相思木片等核心品种价格显著上涨。进口木片价格坚挺、国产浆企开工稳健为市场提供底部支撑,但终端需求未明显回暖限制了上涨空间。

关键时间背景:2026年2月17日为春节(正月初一),2月第一周节前备货与物流收缩将成为主导因素。

2026年1月木片收购价波动变化一览表

二、区域逻辑裂变

价格表现:整体持稳,局部小幅波动。

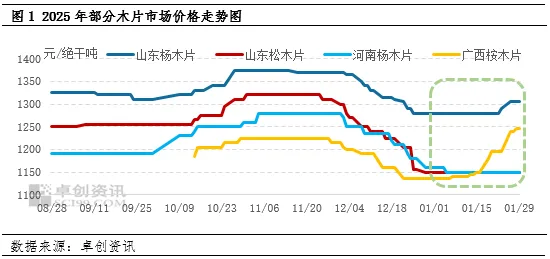

山东杨木净片:1250-1360元/绝干吨,高端稳定在1400元(太阳纸业挂牌价)。

河南杨木净片:1080-1220元/绝干吨,低温致到货量减少,但需求平稳。

市场特征:浆企按需采购,库存可用天数维持在安全线之上;天气寒冷使采伐与运输效率下降,但对价格拉动有限。

价格表现:节前补库驱动明显,多轮上调。

广西桉木片:南宁从月初1190元涨至月末1260元;北海A级从1210元涨至1270元,部分企业如仙鹤、太阳、建晖上调40-50元。

广西相思木片:南宁稳定在1200元,北海从1170元涨至1270元。

松木片:南宁一级从1030-1040元涨至1070元;北海从1050元涨至1080-1100元。

广东东莞建晖桉木:A区1200元→1220元(2月2日执行),C区1240元→1260元,体现区域价差与运输成本影响。

市场特征:浆企开工率高(阔叶浆、化机浆开工率同比提升),部分产线节前备货积极;低温及采伐节奏放缓造成短期供应偏紧,推升价格。

越南阔叶木片FOB提至163-165美元/吨,到岸成本攀升,对国产木片形成成本支撑,抑制价格大幅下行。

山东杨木净片月末均价1305元,环比+1.95%。

广西桉木净片月末均价1245元,环比+9.69%。

河南杨木净片月末均价1150元,环比-0.86%。

三、驱动要素解码

浆企开工稳健:阔叶浆、化机浆负荷率同比提升,需求有支撑。

节前备货:南方纸厂提前锁定优质货源,推升收购价。

供应阶段性收缩:全国低温、采伐及加工放缓,到货量下降(山东、河南周度到货量下降约19%-27%)。

进口成本支撑:国际阔叶木片价格上涨,限制国内降价空间。

终端需求偏淡:成品纸销售与盈利改善有限,抑制浆价及木片提价空间。

北方高价接受度低:采购方压价,价格难以上行。

节前资金与物流压力:年终结算风险升高,假期运力下降。

四、趋势推演

2月第一周(2月2日-2月8日)

结合春节前交易规律与当前价格态势,预测如下:

趋势:横盘为主,个别高端价格或因备货小幅上探,但整体波动≤20元。

预测区间:

山东杨木净片:1250-1360元/绝干吨(高端1400元挂牌价维持,但实单议价空间有限)。

河南杨木净片:1080-1220元/绝干吨,视天气与到货量或低端微跌。

趋势:已上调区域价格节前维持高位,未调价区域或因补库小幅跟进;但受假期临近影响,成交量将逐步萎缩。

预测区间:

广西桉木片:南宁 1260-1270元,北海 1270-1280元(高位盘整)。

广西相思木片:南宁 1200-1260元,北海 1270元稳定。

松木片:南宁一级 1070-1080元,北海 1080-1100元。

广东东莞建晖桉木:按最新报价A区1220元、B区1240元、C区1260元执行,杂木全区800元。

策略建议

南方提价区域抓住节前窗口积极出货,锁定订单与资金回笼。

北方维持稳定出货节奏,严控质量以防节前质检压价。

注意物流与账期风险,提前安排运输与收款。

南方可按需适量补库,避免过度追高;北方库存充足者可观望。

关注区域价差(如南宁-北海、A/B/C区价差)与FSC认证溢价机会。

春节前严控质量验收与合同细节,防范节后复工不确定性。

紧急避险指南

物流时效:春节假期前后运力锐减,运费上涨,需提前签约与确认。

资金安全:年终结算期信用风险升高,建议现款现货或提高预付款比例。

质量争议:节前赶工易现瑕疵,合同须明确含水率、含杂率等标准。

信息甄别:警惕“暴涨暴跌”传闻,以企业官方报价或核心客户确认为准。

【环远木讯市场分析】数据来源:综合多家机构公开信息及市场调研 免责声明:本分析基于公开信息整理,力求但不保证数据的绝对准确性。内容仅为市场研究参考,不构成任何投资建议。读者据此操作风险自担。如认为内容存在版权问题,请及时联系我们处理。 更多资讯请关注 公众号:木讯网 (muxunwang)