或扫码获取更多报告

Ø 全球市场规模:得益于人形机器人产业化进程加快、医疗领域对实时健康监测和智能诊疗的需求增长、消费电子产品对新型人机交互方式的探索、柔性电子和传感器技术的不断突破、以及AI和物联网技术的普及应用。根据新财富杂志援引Precedenceresearch数据:2024年全球电子皮肤市场规模为63亿美元,预计到2034年将达到300亿美元,年复合增速将达到17%。

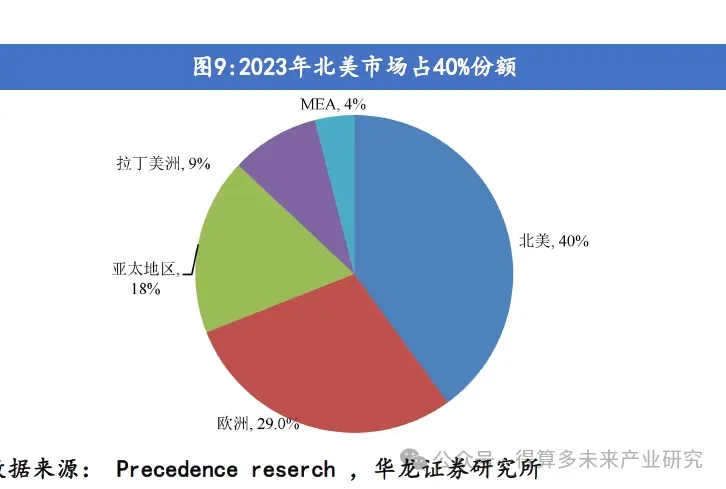

ü 北美:是全球最大的电子皮肤市场,2023年市场份额约40%,占据主导地位。主要得益于其领先的科研水平、活跃的初创企业生态、以及在医疗健康和高科技领域的强大需求。

ü 亚太地区:份额18%,是增长最快的市场。中国:市场潜力巨大,政府政策大力支持,人形机器人产业快速发展,以及庞大的消费电子和医疗健康市场,都为中国电子皮肤产业的崛起提供了有利条件。日本和韩国:在机器人技术、半导体材料、显示技术和消费电子领域拥有传统优势,其电子皮肤技术在特定领域(如美容科技、高端制造)也有应用。

Ø 人形机器人E-skin市场规模=(人形机器人产量✖人形机器人成本)✖电子皮肤价值量占比=市场规模✖电子皮肤价值量占比

ü 从功能实现上,人形机器人可分为5个能力等级。

ü 目前全球绝大多数全能型人形机器人产品处于Lv1等级,少部分头部企业最新产品和轮式机器人等其他形态的人形机器人正在逐步向Lv2等级探索,并从工业制造领域的to B端向服务领域的to C端拓展。(不同等级市场规模见图11)

ü 以特斯拉Optimus为例,当前整体BOM成本为42.08万元,传感器(含力矩传感器等)是价值占比最大的环节,成本达12.86万元,占比约为30%。柔性传感器在精细操作与人机交互应用中至关重要,不同部位需求对应价格会有所不同,预计整体价值量占比约10%。

ü 测算出:以上文涉及的30%计算,我国人形机器人所需传感器市场规模,在LV1阶段(现在到2028年)为6-15亿元;LV2阶段(2028年-2035年),为15-150亿元。

Ø 欧洲、美国、日本拥有良好的技术基础,产业链上下游配套成熟,几乎垄断了“高、精、尖”的智能传感器市场。北美、欧洲、日本占据全球智能传感器九成以上份额,是全球智能传感器最主要的生产基地,其中北美智能传感器产值最高,达到43.3%,欧洲次之,占比29.7%,亚太地区(中国、印度等)保持较快的增长速度。

Ø 我国传感器产业起步于20世纪50年代(较美国晚30年),近年来发展迅速,企业数量均增长显著,截至2023年11月,全国共传感器相关企业1.7万余家,主要集中在沿海经济发达地区。国内厂商通过多年产业、技术积累,已涌现出像帕西尼这类从触觉传感器到触觉机器人全产业链的公司。但柔性触觉传感器产品的抗干扰能力、精度与国外企业仍有差距。目前仅少部分头部企业掌握电子皮肤核心技术。

Ø 国外:Interlink Electronics(美国)、Tekscan(美国)等。

ü Interlink Electronics是全球领先的HMI(人机界面)解决方案提供商之一,拥有35年的FSR技术经验。公司持续在柔性力觉传感器领域深耕,提供定制化、模块化和集成化的传感器解决方案。此外,Interlink还涉足气体传感器和环境监测等领域,进一步拓展其技术应用范围。

ü Tekscan是全球领先的公司每年将14%的收入用于研发,高于行业平均水平,确保其在触觉传感领域的领先地位。触觉压力和力测量系统制造商之一,其技术被广泛应用于OEM产品和行业标准。国内:汉威科技、福莱新材、帕西尼等。我国电子皮肤企业以柔性技术创新、多维感知突破、低成本制造及快速场景落地形成差异化优势。预计未来3-5年,随着人形机器人商业化加速,具备全产业链服务能力的企业有望在国产替代中主导中高端市场,但需在基础材料寿命、超精密传感等底层技术上持续突破。