前言:

在上一篇报告中,我们对算力租赁商业模式与产业链进行了剖析。为了更完整地呈现行业全貌,本篇将聚焦于市场竞争格局,以初创公司为例,系统梳理行业参与者的角色定位、资源禀赋与竞争策略,以揭示市场当前的分散态势与未来的整合方向。

本篇章内容主要涵盖三大板块:

● 算力租赁格局概述

● 算力租赁行业中的初创公司列举

● 相关企业对比分析表

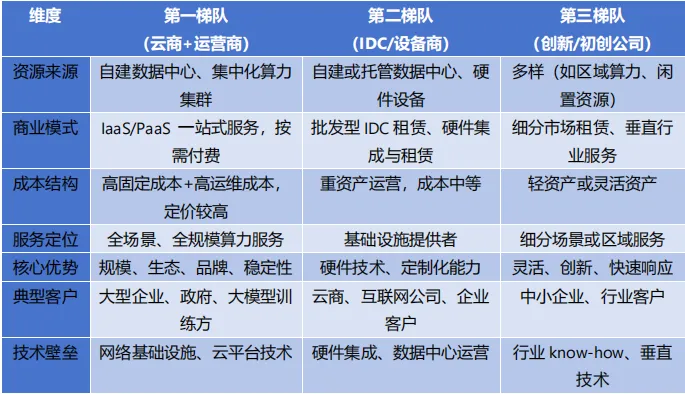

PART/1算力租赁格局概述

算力租赁行业参与者众多,格局还比较分散。市场主要参与者包括云服务提供商、数据中心运营商、上游设备商、跨界企业以及各类初创公司等。这些参与者各自发挥着不同的作用,通过提供租赁服务来满足市场上不同客户的需求。

第一梯队:云服务商+电信运营商。

第一梯队是市场主导者,份额约占70%,包括阿里云、华为云、腾讯云、天翼云(中国电信)、移动云、联通云。其核心优势在于拥有覆盖全国的网络基础设施、庞大的自有数据中心集群以及深厚的客户生态。它们提供从IaaS到PaaS的一站式服务,与多方合作推动算力租赁业务,是大多数企业上云运算的首选。

第二梯队:专业IDC服务商及上游设备商。

IDC服务商:如万国数据、世纪互联、润泽科技、数据港。它们以“云中立”为标签,为第一梯队的云商及大型互联网公司提供定制化、批发型数据中心资源,是算力基础设施的“房东”和“大管家”。

设备商:如浪潮信息、中科曙光。凭借对服务器硬件的深度理解,向下游延伸提供算力集成与租赁服务,尤其在AI服务器领域具备技术优势。

第三梯队:众多跨界上市公司及创业公司。

第三梯队企业是创新与补充者,它们通常瞄准细分市场,如区域性市场、特定行业或共享算力等创新模式,灵活性高,是行业创新活力的重要来源。

PART/2 算力租赁行业中的初创公司列举

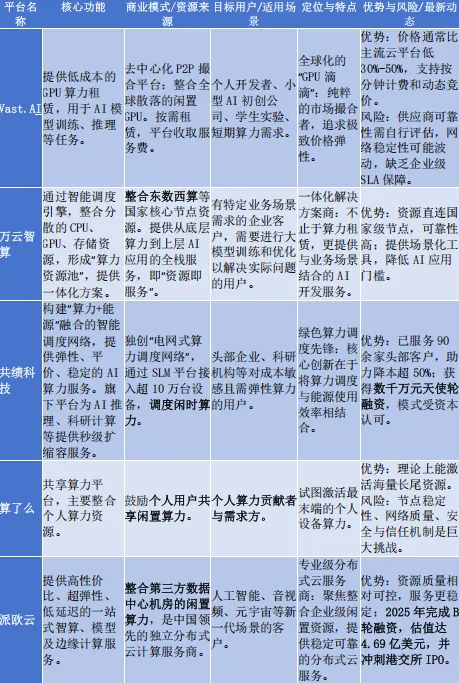

Vast.AI

主要功能:Vast.AI是一个专注于GPU算力租赁的平台,主要为个人开发者、小型AI初创公司等提供低成本的GPU算力资源。用户可以通过该平台租用全球范围内闲置的GPU资源,用于AI模型训练、推理、图像生成等任务。

商业模式:采用去中心化的模式,类似于GPU的“滴滴”平台。它不拥有自己的GPU硬件,而是通过整合全球散落的闲置GPU资源,如数据中心的冗余算力、矿场转型后的显卡、游戏玩家夜间闲置的机器等,将这些闲置资源出租给有需求的用户。用户根据实际使用时长和GPU型号支付费用,平台从中收取一定的服务费用。

万云智算——成都蓝星纪元公司

万云智算通过API直连东数西算节点、京津冀、长三角等10大核心区域,超50个机房,将分散的CPU、GPU、存储等资源进行整合,并通过智能调度引擎实现毫秒级匹配。万云智算将算力基础与AI开发服务一体化。并根据特定业务场景和需求进行大模型训练和优化,精准解决企业实际问题,推动业务模式创新,实现“资源即服务”。

北京共绩科技有限公司

共绩科技成立于2023年,核心创始团队源自清华大学,专注于构建算力与能源融合的智能调度网络,致力于打造全球领先的弹性、平价、稳定、绿色AI算力基础设施。

算力共享平台:构建电网式算力调度网络,整合个人电脑、网吧、智算中心等闲时算力资源,形成分布式算力池。用户可通过平台按需获取算力,类似“算力滴滴”,实现算力资源的灵活调度和共享。

弹性算力服务:聚焦AI推理等弹性需求场景,提供秒级扩缩容的算力服务,满足用户短期、突发的计算需求,解决传统长租模式下资源闲置与成本高的问题。

公司独创电网式算力调度网络,通过SLM平台接入超10万台设备,实现闲时算力智能调度。旗下共绩算力平台,为AI推理、科研计算、数据处理提供秒级扩缩容+跨系统兼容的弹性算力服务。目前已服务90余家头部企业及科研机构,助力客户降本超50%。

派欧云计算(上海)有限公司

2025年4月派欧云(PPIO)完成B轮融资,投后估值为4.69亿美元(约合人民币34亿元),2025年6月冲刺港交所IPO。

派欧云是中国领先的独立分布式云计算服务商,由 PPTV 创始⼈姚欣和前 PPTV ⾸席架构师王闻宇于 2018 年联合创⽴,公司秉承“汇聚全球计算资源,服务全球客户”的使命,致⼒于为⼈⼯智能、⾳视频、元宇宙等新⼀代场景提供⾼性价⽐、超弹性、低延迟的⼀站式智算、模型及边缘计算服务。

PART/3相关企业对比分析表

End

/ 渝鑫资本 /

微信号丨gh_8a531cbf25ab

长按关注我们