点击蓝字 关注我们

本文源自亿欧智库《2025信创产业发展趋势及50强报告》下载链接

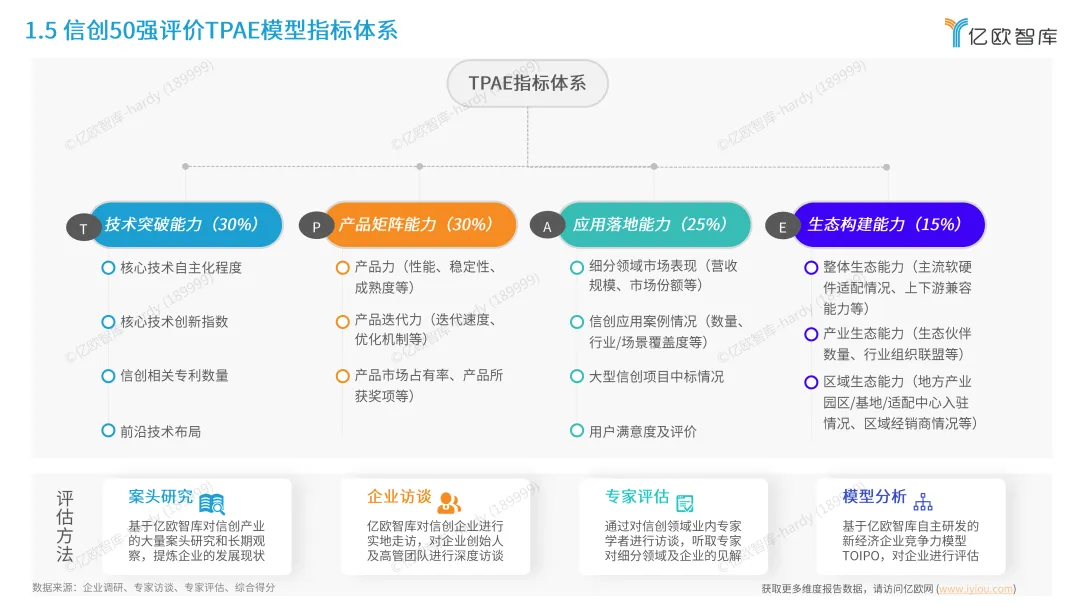

2025信创产业发展趋势及50强报告

2025 年中国信创产业进入规模化、深水区发展阶段,以 “政策引导、技术创新、行业渗透、生态协同” 为核心驱动力,围绕 “2+8+N” 行业布局,在基础硬件(芯片、服务器)、基础软件(数据库、信创云)、应用软件(工业软件等)层面实现多维度突破,形成 “国央企领头、中小企业协同” 的发展格局,同时通过开源生态完善与出海能力升级,逐步从 “国产替代” 迈向 “替代 + 创新”,为国家信息安全与数字经济高质量发展提供核心支撑。

一、核心发展态势

1.1多维驱动格局成型

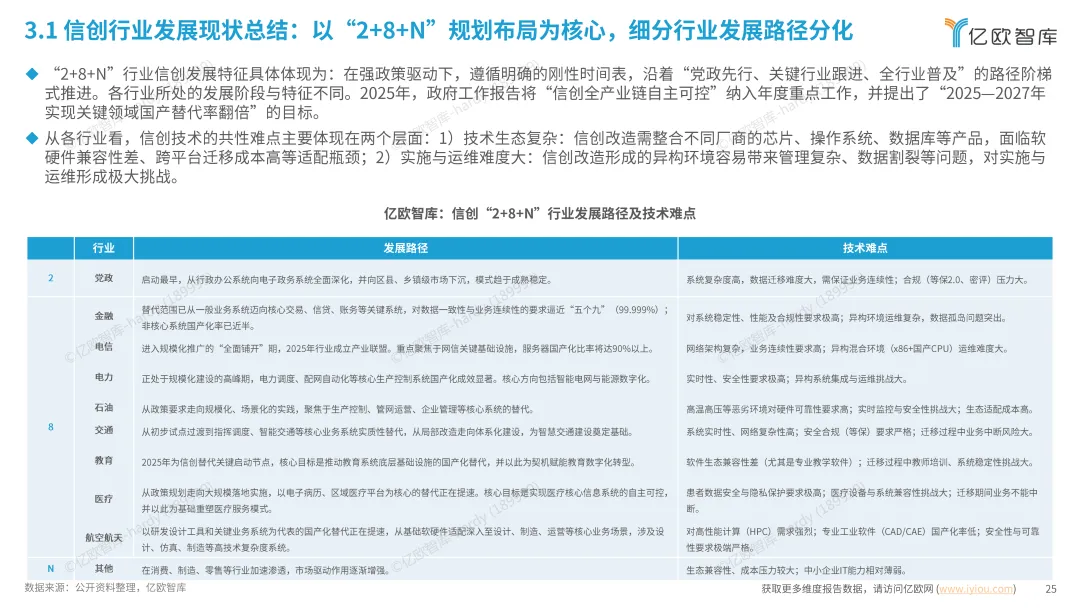

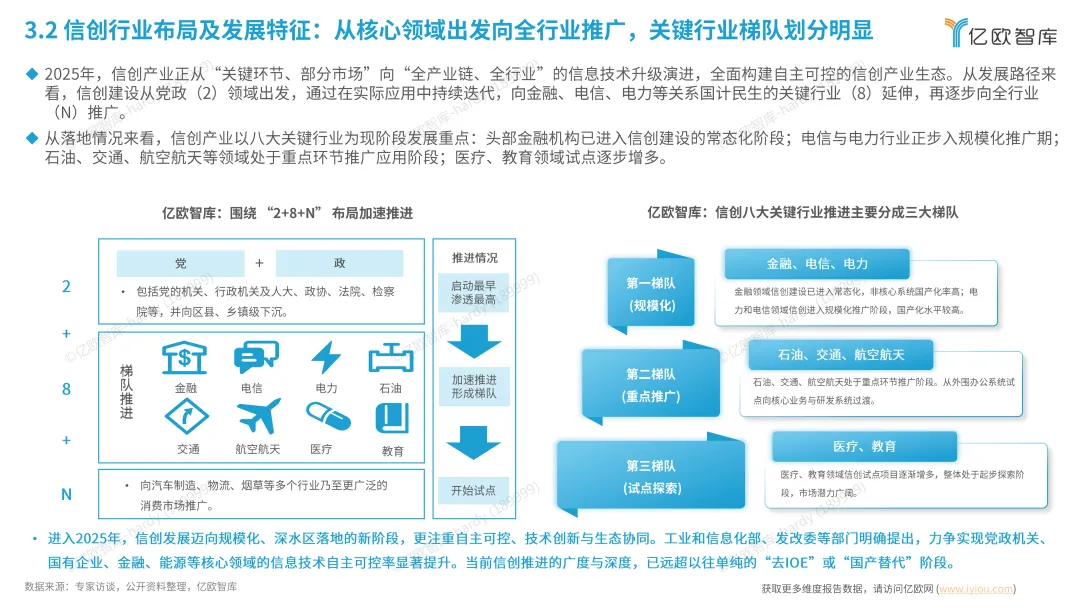

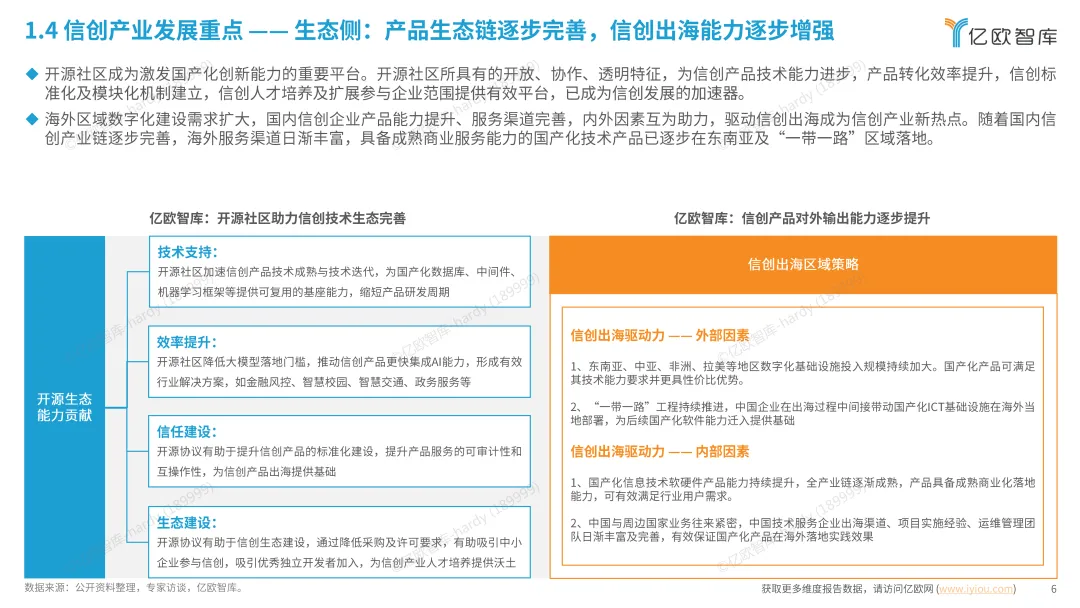

政策端,地方专项政策升级,国测中心《安全可靠测评工作指南》扩容,将人工智能训练推理芯片纳入认证,标准体系日趋完善。行业端,形成 “国央企领头、中小企业协同” 格局,金融、电信为第一梯队,电力、石油、交通为第二梯队,医疗、教育为第三梯队,阶梯式推进信创建设。技术端,人工智能大模型成为核心动力,在政务、金融等领域加速落地,推动国产数据库、模型工具等产品升级。生态端,开源社区加速技术迭代与产业链聚合,信创出海从单一产品输出升级为复杂解决方案输出,聚焦东南亚及 “一带一路” 区域。

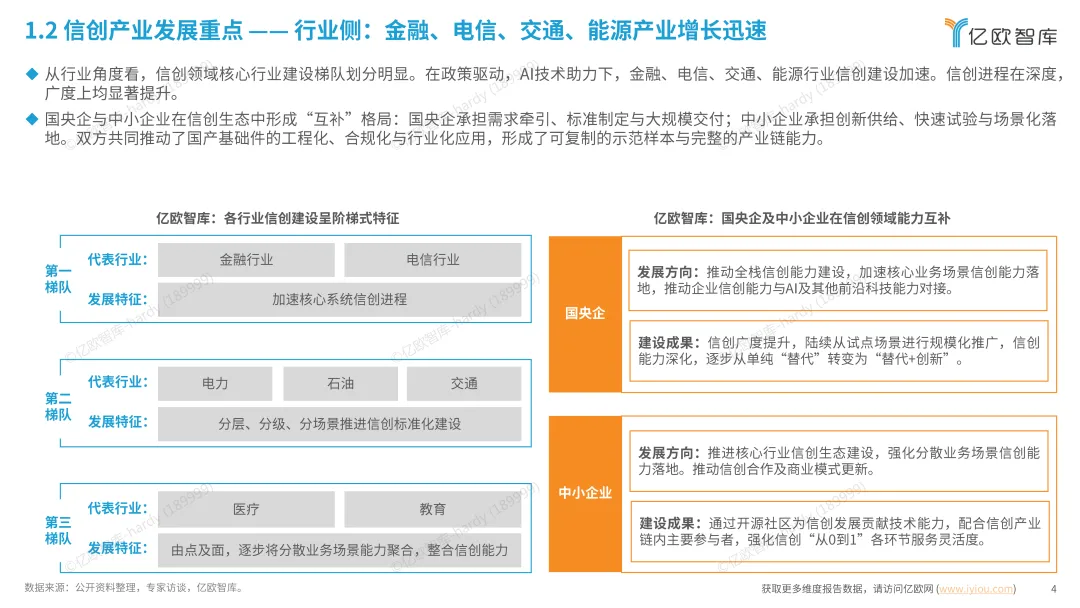

1.2行业渗透特征鲜明

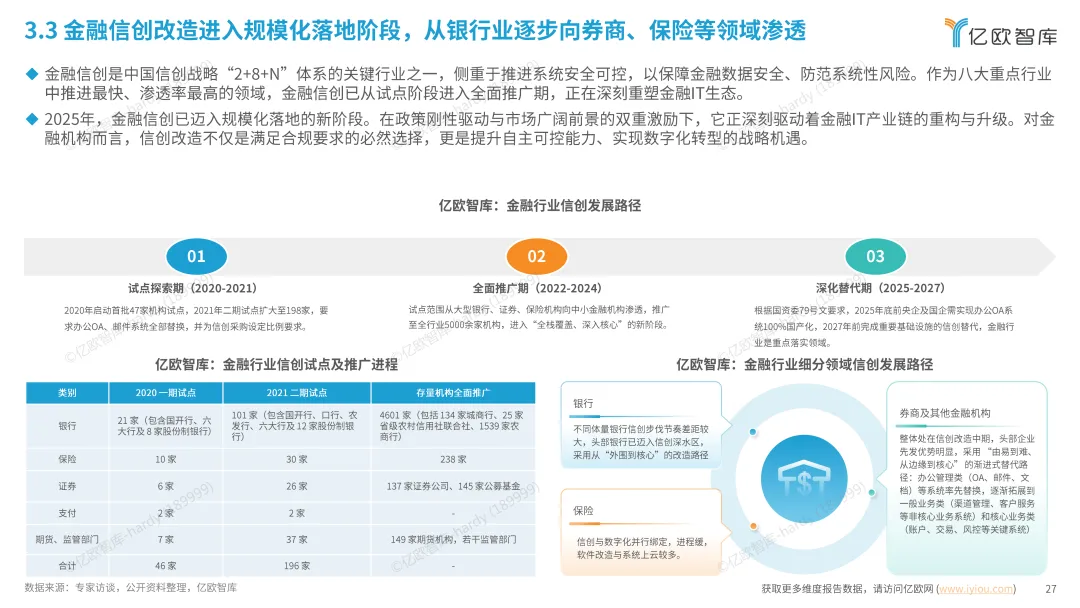

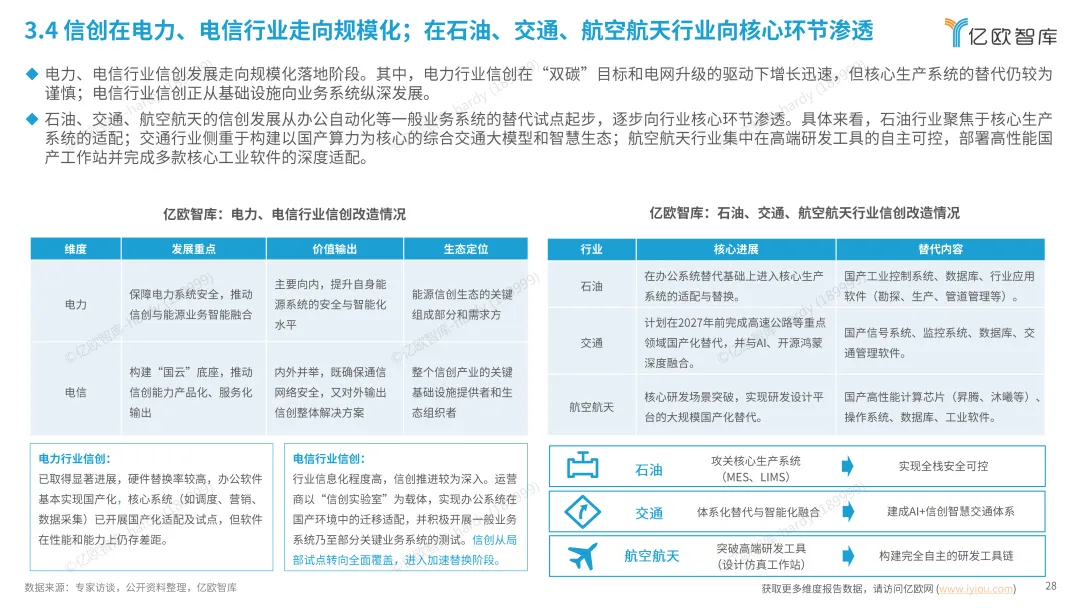

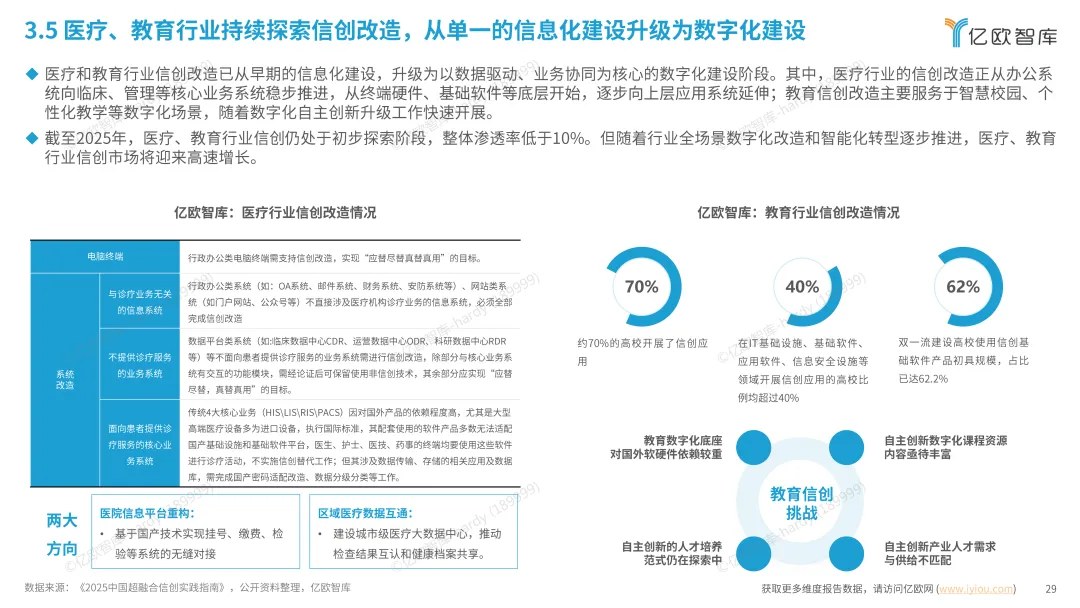

金融信创进入规模化落地阶段,从银行业向券商、保险渗透,2025 年底前央企及国企办公 OA 系统将 100% 国产化。电力、电信行业走向规模化推广,电力聚焦智能电网数字化,电信构建 “国云” 底座。石油、交通、航空航天向核心业务环节渗透,医疗、教育虽渗透率不足 10%,但试点增多,进入关键启动期。

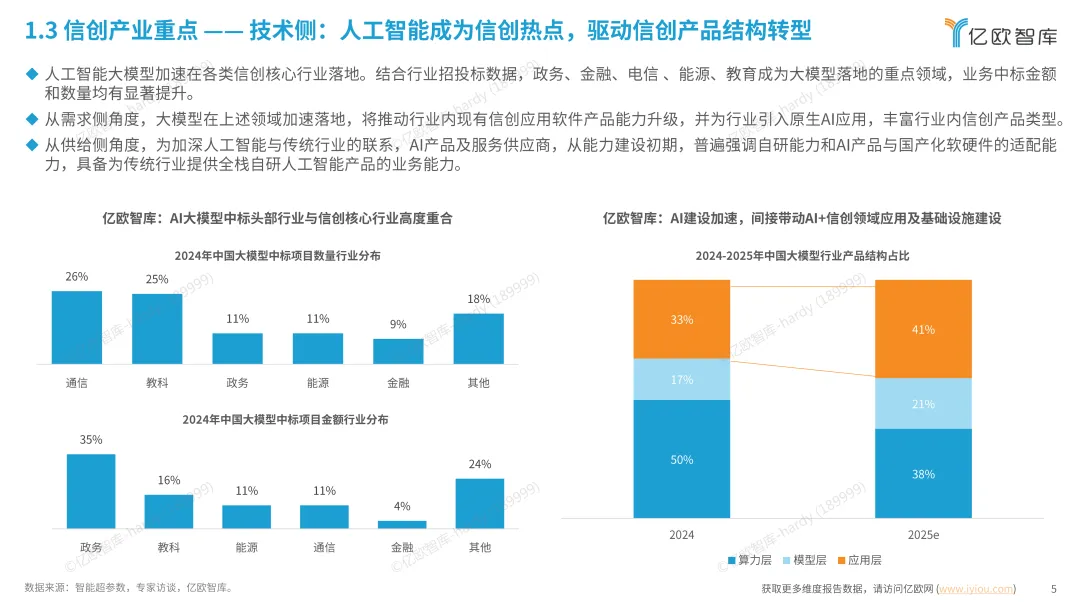

二、技术能力核心突破

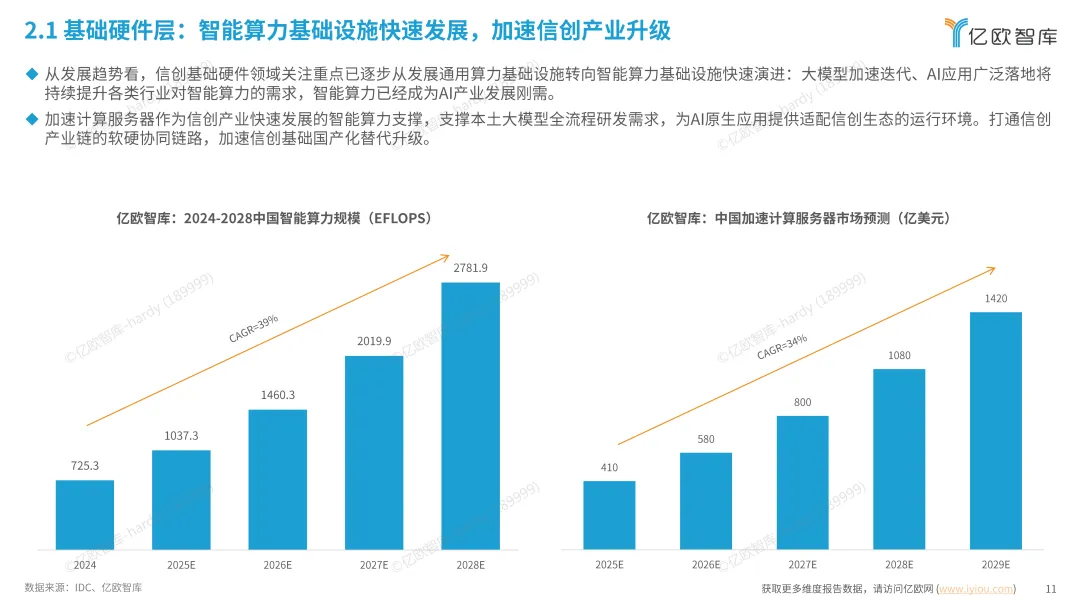

2.1基础硬件层

CPU 市场规模 2025 年预计近 2500 亿元,形成 X86、ARM、自主架构三大技术路线,采购规则优化保障公平竞争。智能算力基础设施快速发展,加速计算服务器支撑 AI 原生应用适配,2024-2028 年智能算力规模 CAGR 达 39%。

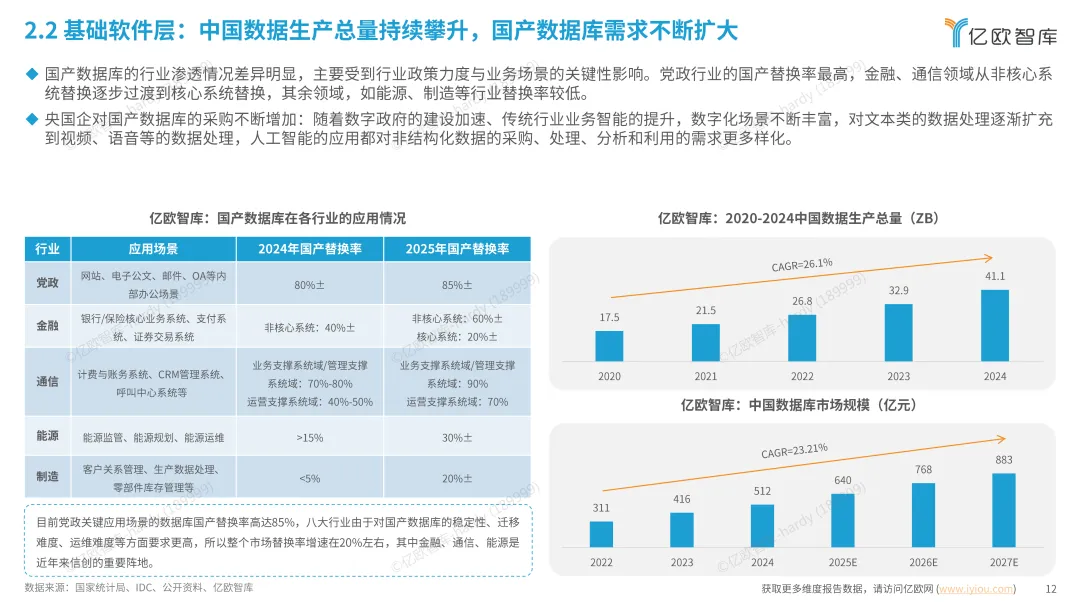

2.2基础软件层

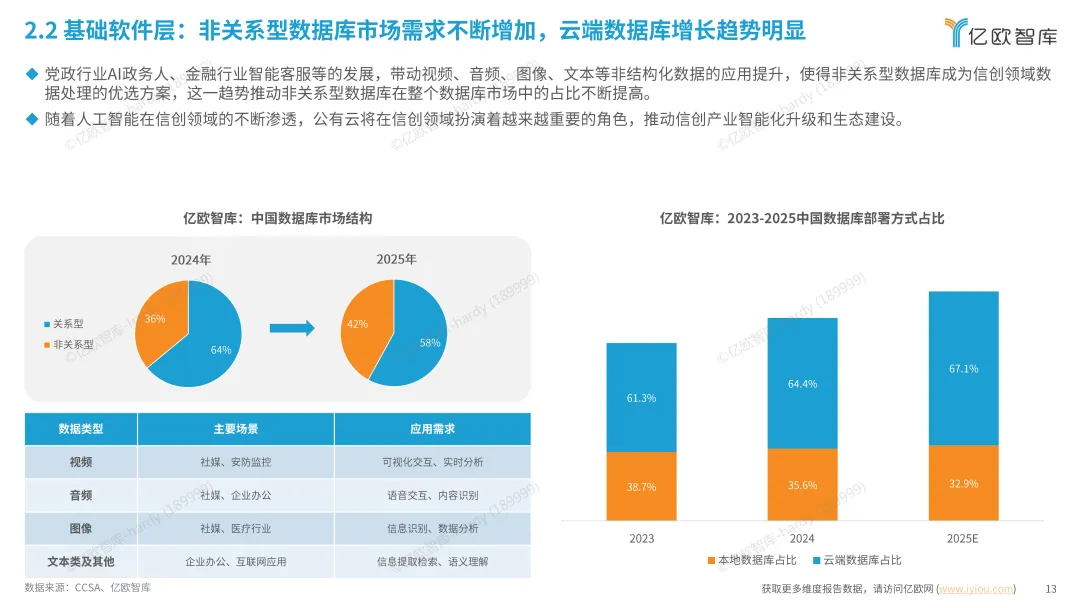

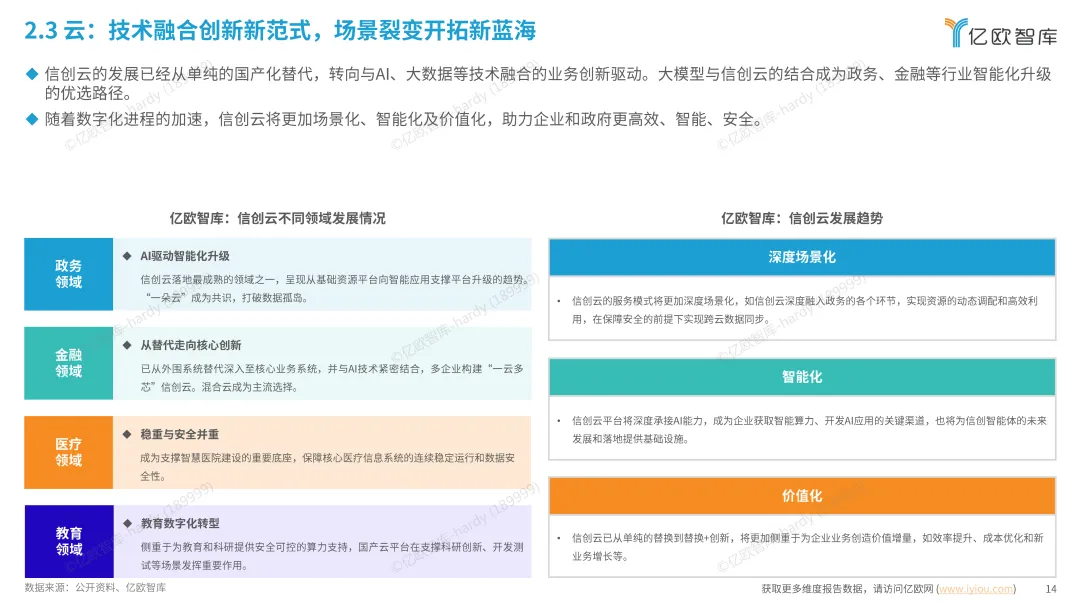

国产数据库需求扩大,党政行业替换率达 85%,金融、通信从非核心系统向核心系统过渡。非关系型数据库与云端数据库成为增长热点,信创云与 AI、大数据融合,向场景化、智能化、价值化演进,覆盖政务、金融、医疗、教育等领域。

2.3应用软件层

办公软件规模化发展,AI 深度赋能;安全软件市场成熟;工业软件成为攻坚核心,在研发设计等环节实现关键突破,行业专用软件呈现 “先导行业高速渗透” 格局。

三、标杆企业实践亮点

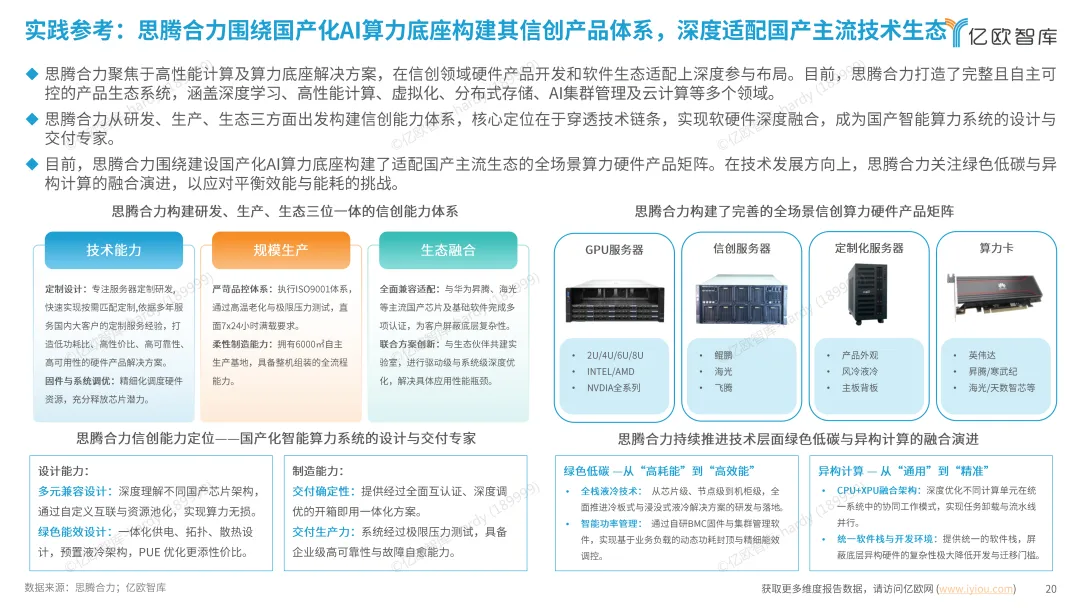

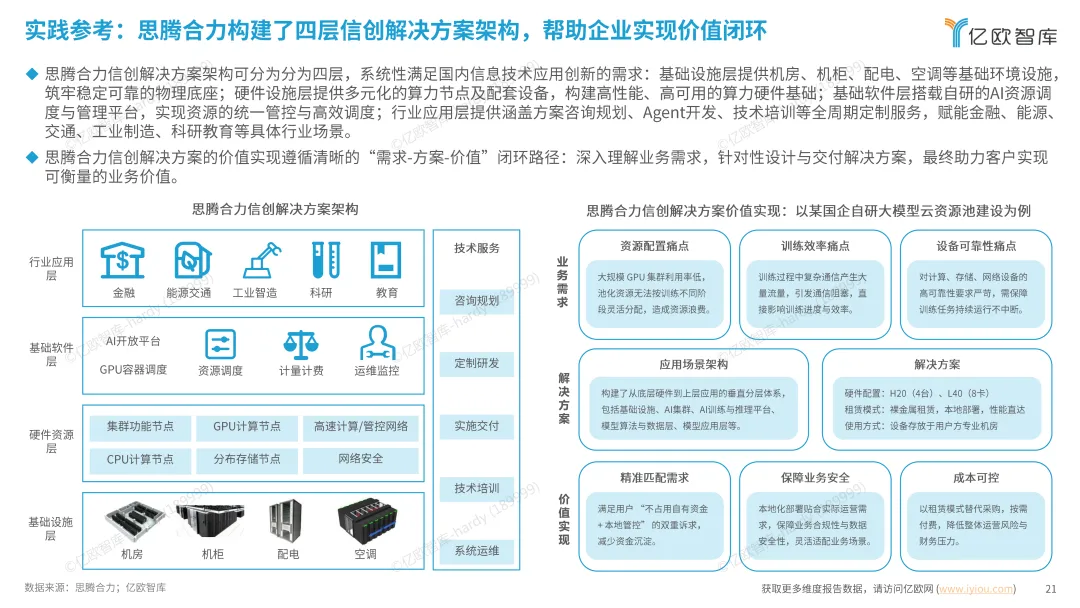

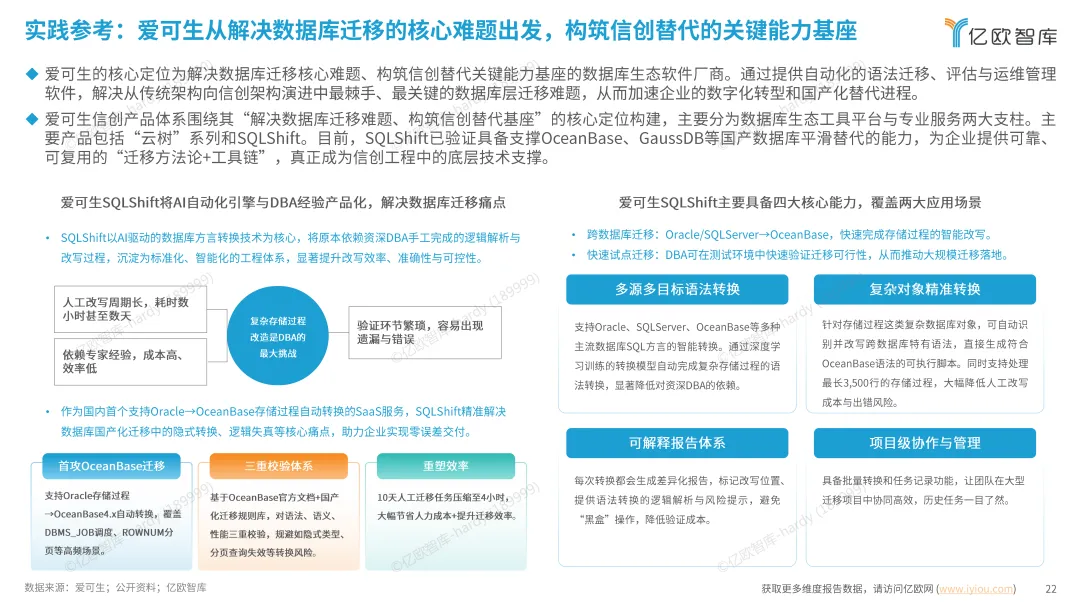

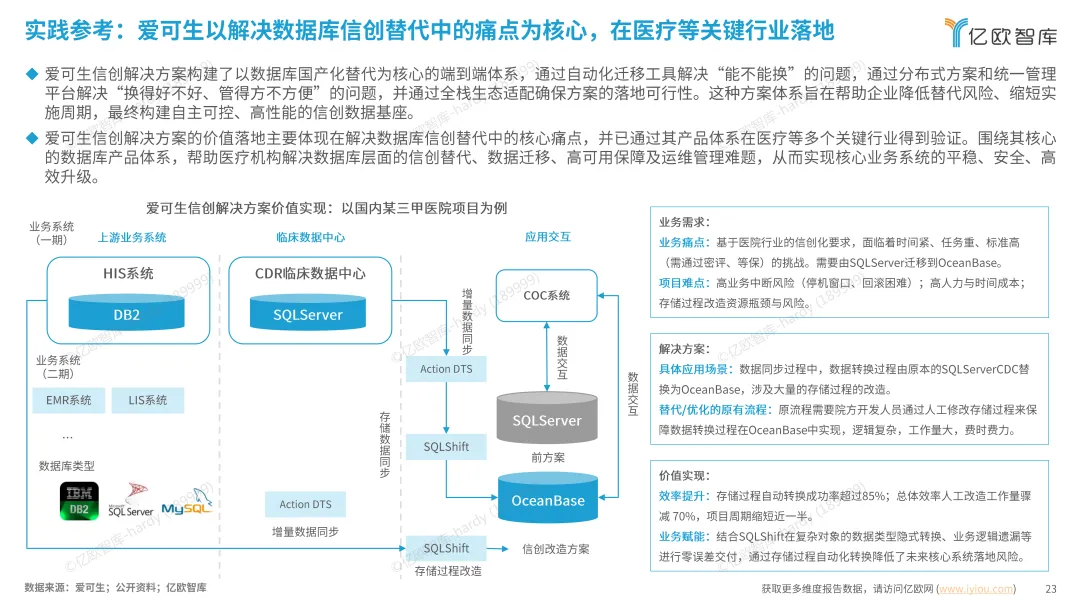

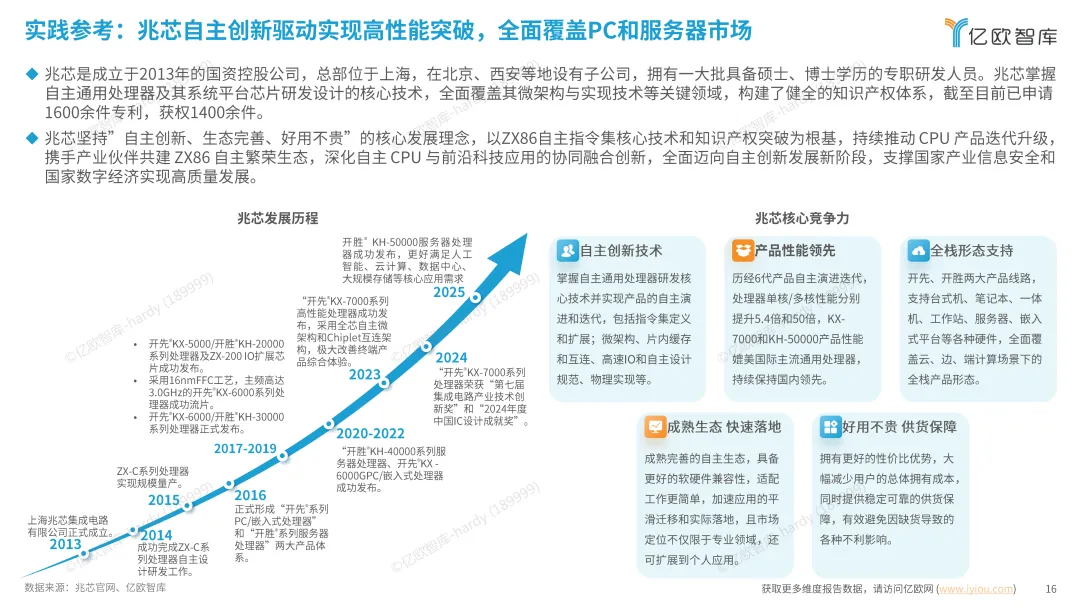

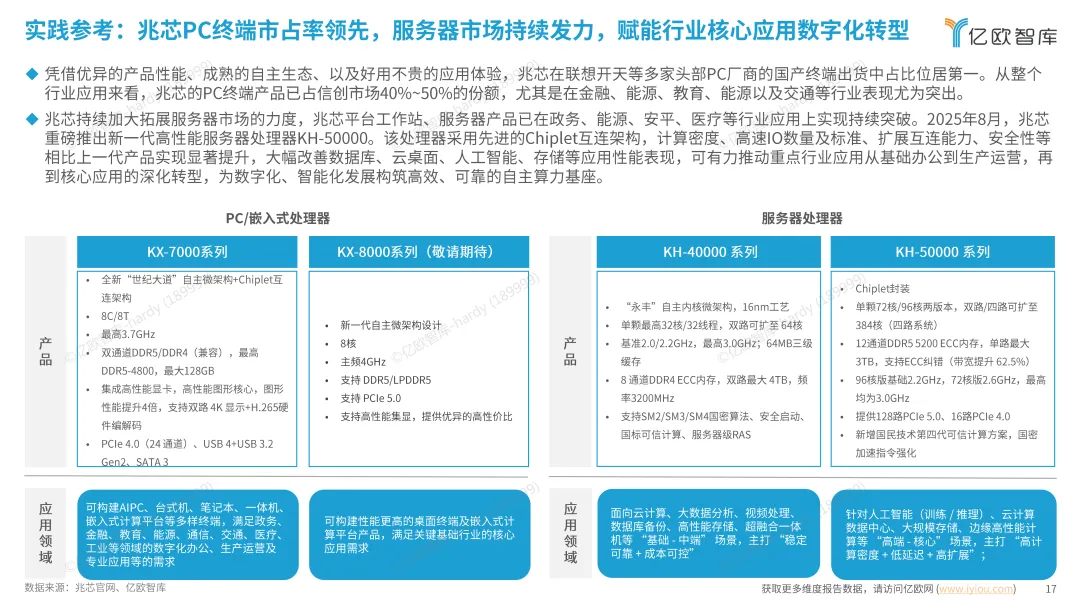

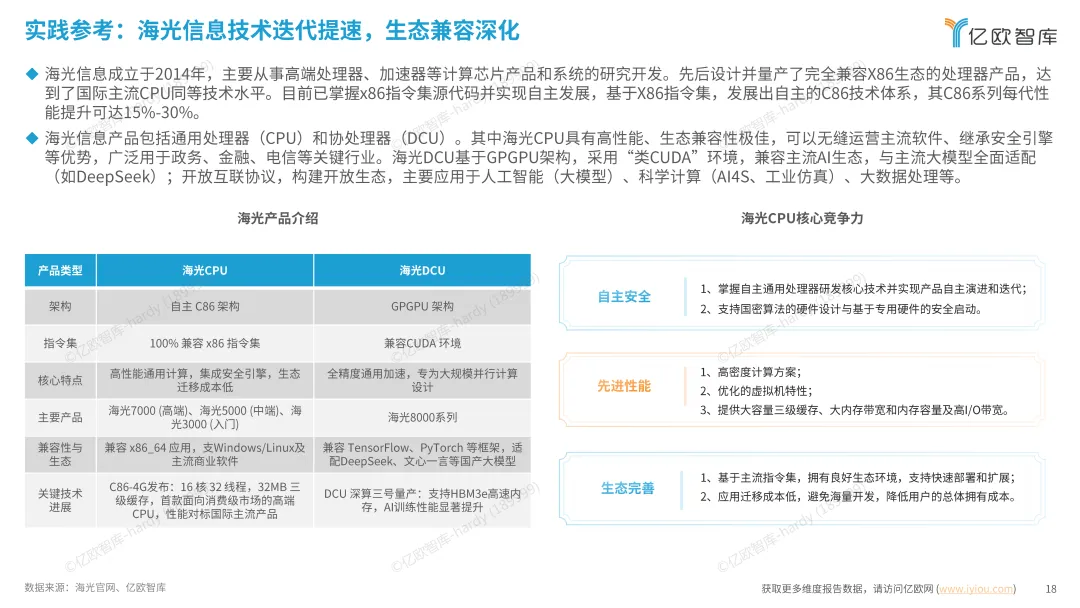

兆芯掌握自主通用处理器核心技术,PC 终端产品占信创市场 40%~50% 份额,KH-50000 服务器处理器推动核心应用转型。海光信息 C86 技术体系兼容 X86 生态,产品覆盖政务、金融等关键行业,支持业务 0 痛感迁移。思腾合力构建国产化 AI 算力底座,四层解决方案架构实现 “需求 - 方案 - 价值” 闭环。爱可生 SQLShift 工具解决数据库迁移痛点,在医疗行业落地成效显著,迁移效率提升 70%。

四、未来趋势展望

技术上,国产 CPU 将向新架构定义与 AI 原生融合发展,数据库与信创云持续升级。生态上,开源社区聚合效应增强,全链条适配体系日趋完善。出海方面,将实现产业链协同出海与生态出海。2025-2027 年关键领域国产替代率有望翻倍,信创产业将深度融入数字经济,成为国家信息安全与高质量发展的核心支撑。