______

核心观点与投资摘要

我们认为,当前化工行业正经历一场由 “企业家经营策略集体转向” 驱动的深刻变革。其核心是从过去数十年的 “份额导向” 扩张逻辑,转向追求 “利润导向” 的可持续发展。这并非简单的周期复苏,而是行业成熟期叠加政策引导下的范式转变。

本轮行情弹性最大、最值得关注的部分,集中在以下两个方向:

硫磺产业链:具备全球资源硬缺口逻辑。供给受炼能达峰及地缘冲突刚性约束,需求受磷酸铁锂和印尼镍冶炼爆发式驱动,是宏观资源品逻辑的旗帜。

MDI(万华化学):体现绝对龙头定价权逻辑。在“一超”格局下,其经营策略从“管理”转向“经营”(追求盈利),将释放巨大的盈利弹性。

投资应聚焦 “扩张约束强、龙头优势深” 的领域,在拥抱行业整体复苏(β)的同时,精选具备自身成长逻辑(α)的龙头。

______

一、行业正在发生什么根本性变化?

长期以来,中国化工行业发展的主旋律是 “份额导向”,即通过规模化、一体化不断扩张。然而,这一逻辑正在发生根本性逆转。

驱动这一转变的三大合力:

政策约束收紧:“反内卷”、双碳目标等政策严控新增产能,简单规模扩张已不再被支持。

外部边界显现:贸易保护主义抬头,靠提升份额来消化过剩产能的难度越来越大。

内部现实倒逼:行业经历过度投资后普遍亏损,企业家意识到 “以份额换回报”成为更合理的选择。

成功的先行者已经出现:聚酯瓶片、有机硅等行业通过龙头企业牵头减产,已成功实现了产品价差的快速修复。这标志着行业从“自律性减产”到 “有效性挺价” 的质变,核心在于 龙头企业经营心态的转变。

______

二、三维驱动框架:把握未来的投资地图

当前的投资机会可以从以下三个维度来梳理和把握:

1. 资源属性维度(供给刚性,战略价值)

核心逻辑:受益于全球资源品供需紧张及地缘政治溢价。

关键方向:硫磺、磷化工、原油产业链。

核心标的:中国石化(600028)、中国石油(601857)、荣盛石化(002493)、粤桂股份(000833)。

简要分析:硫磺是当前逻辑最硬的资源品。机构测算2026年全球有超500万吨的供需缺口。磷矿石则受益于从“粮食安全”到 “能源安全”载体的价值重估。

2. 供给侧优化维度(反内卷,格局重塑)

核心逻辑:行业协同减产、政策驱动集中度提升,带来盈利修复弹性。

关键方向:MDI、PVC、聚酯瓶片、以及染料、有机硅等。

核心标的:万华化学(600309)、氯碱化工(600618)、(聚酯瓶片:万凯新材)、合盛硅业(603260)、闰土股份(002440)。

简要分析:万华化学是“龙头定价权”的典范,其经营策略转向后盈利弹性巨大。染料、有机硅等行业已形成有效协同,价差修复迅速。

3. 新质生产力维度(技术驱动,新兴需求)

核心逻辑:绑定半导体、新能源、高端制造等长期成长赛道。

关键方向:新能源材料、半导体材料、高端聚合物。

核心标的:卫星化学(002648)、百川股份(002455)、怡达股份(300721)。

简要分析:卫星化学是“化工+新质”的平台型龙头,布局POE、电子化学品等,兼具成长性与周期弹性。百川、怡达则是细分领域的弹性标的。

______

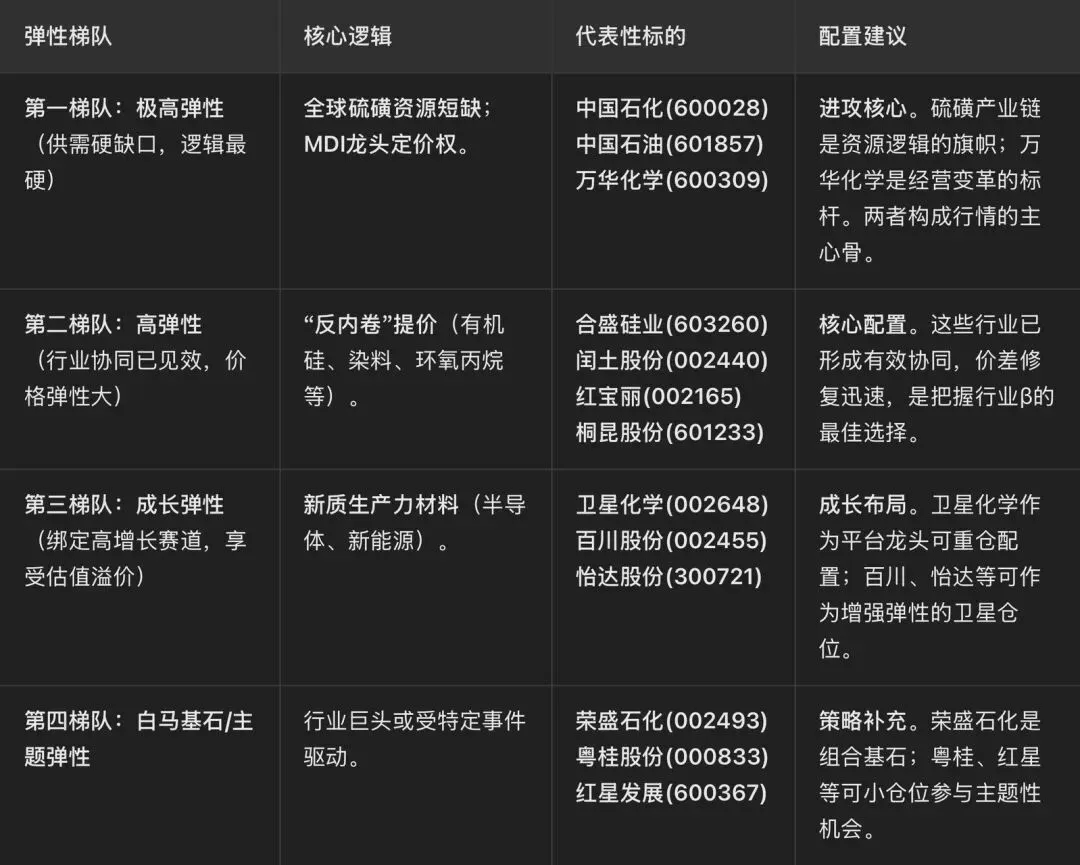

三、如何选择:弹性排序与核心标的聚焦

根据供需格局、价格弹性和逻辑强度,投资标的可排序如下:

第一梯队:极高弹性(进攻核心)

核心逻辑:全球硫磺资源短缺;MDI龙头定价权。

代表标的:中国石化(600028)、中国石油(601857)、万华化学(600309)。

配置建议:作为行情的主心骨进行重点配置。硫磺产业链是宏观逻辑的旗帜,万华化学是微观经营变革的标杆。

第二梯队:高弹性(核心配置)

核心逻辑:行业协同已见效,具备价格弹性的“反内卷”品种。

代表标的:合盛硅业(603260)、闰土股份(002440)、红宝丽(002165)、桐昆股份(601233)。

配置建议:把握行业整体复苏(β)的最佳选择,这些行业的提价逻辑正在被验证。

第三梯队:成长弹性(长期布局)

核心逻辑:绑定高增长赛道,享受估值溢价的新质生产力材料。

代表标的:卫星化学(002648)、百川股份(002455)、怡达股份(300721)。

配置建议:卫星化学可作为该方向的压舱石长期持有;百川、怡达等可作为增强组合弹性的卫星仓位。

第四梯队:主题/基石配置(策略补充)

核心逻辑:行业巨头或受特定事件/主题驱动。

代表标的:荣盛石化(002493)、粤桂股份(000833)、红星发展(600367)。

配置建议:荣盛石化可作为组合稳健基石;粤桂、红星等可小仓位参与资源主题性机会。

______

四、需要警惕的风险

宏观经济复苏不及预期:将影响化工需求的整体强度。

行业协同可持续性风险:若减产联盟因需求疲软或个别企业行为破裂,价格体系可能松动。

产能政策松动风险:未来若因保增长等因素边际放松供给约束,将改变市场预期。

原材料价格剧烈波动:侵蚀中下游利润。

地缘政治与贸易摩擦风险:影响全球供应链与出口。

______

免责声明:本报告基于公开信息和研报整理,旨在提供研究分析框架,不构成任何投资建议。投资者应独立判断,审慎决策。