1. 业务构成分析

1.1业务线收入、占比与毛利率(基于2024年最新数据)

数据中心网络:全年收入约占34%。此业务主要服务于互联网、运营商及政府等行业客户,2024年其中互联网行业占比约80%。销售模式分为直销(毛利率较低,但订单规模大)和经销(毛利率较高)。2024年数据中心交换机产品的毛利率仅为25.65%,同比下滑25%。 SMB(中小企业)网络:全年收入约占28%。该业务在2024年第四季度结算加快,毛利率处于40%-45%水平。 企业级网络(园区网):全年收入约占23%。企业网客户(如大企业、教育行业)的毛利率较高,通常在50%左右。2025年第三季度,园区网收入环比大幅增长,是公司毛利率改善的主要原因之一。 运营商网络:全年收入约占8%。2024年其收入主要由数据中心业务贡献,5G相关业务减少,总体收入同比下降。 其他业务(包括云桌面、网络安全产品等):未在最新数据中明确拆分占比,但历史资料显示云桌面业务(如IDV云终端)在中国市场占有率排名靠前(2024年度排名第二)。 结论更新:需提请特别注意,公司暂未提供2025年1-3季度各项业务的拆分金额和毛利率。但根据公司对2025年的展望,预计年度收入结构与2024年类似;同时,公司预计2025年第四季度毛利率有望“稳中有升”,得到互联网集采项目交付及园区网、SMB业务季节性表现的支撑。

1.2波士顿矩阵分析

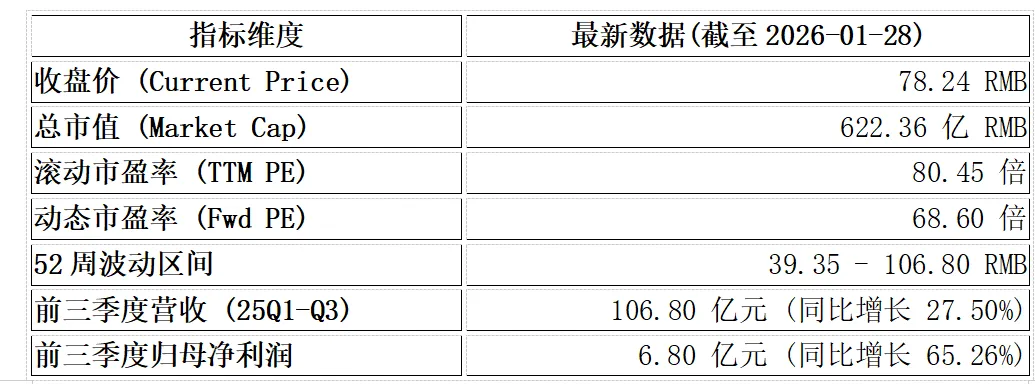

2.核心快照 (Snapshot)

2.1 基础财务与估值指标

2.2 一句话核心逻辑

3. 产业链定位及竞争格局

3.1产业链定位

3.2产业链上、下游分析

3.3与主要竞争对手产业链位置对比

4. 发展历程(聚焦业务迭代)

4.1成立初期与奠基期(2003-2010)

4.2业务拓展与升级期(2013-2019)

4.3转型关键期:向AI与开放网络演进(2020-至今)

5. 商业模式画布

5.1客户细分 (Customer Segments)

5.2渠道通路 (Channels)

6. 核心团队深度分析

7. 护城河专项分析

7.1护城河与竞争格局 (Moat & Competition)

7.2 护城河深度解析

7.3 核心竞争对手对比:财务与运营效率视角

指标 | 锐捷网络 (301165) | 紫光股份 (000938) | 中兴通讯 (000063) |

2025前三季度营收增速 | +27.50% | +31.41% | +11.63% |

2025Q3 季度毛利率 | 35.56% | 11.32% (综合) | 30.55% (综合) |

2025前三季度归母净利增速 | +65.26% | +14.75% (核心子公司) | 净利承压,Q3大幅下滑 |

竞争位次 (中国交换机) | 第三 (特定细分第一) | 第二 (园区网第一) | 第五 |