深度拆解特锐德(SZ300001)财报:营收增加10.53%,利润为何攀升53.55%?

“特来电”母公司“特锐德”已经发布的2025年前三季度财报,详细展示了在报告期内公司的整体财务状况,Q3利润增速是营收增速的近五倍。究竟凭借何种策略实现利润的大幅提升?其盈利结构是否迎来新的变化?本文将穿透财报数据,探究驱动特锐德业绩超预期的核心动能,并评估其增长的可持续性。来源:公司公告,编号:2025-040、2025-071、2025-075净额法核算让特锐德充电业务的 “含金量”看起来更高,展现出类似互联网平台或高技术服务业的盈利特征,而非传统低毛利的电力贸易特征。

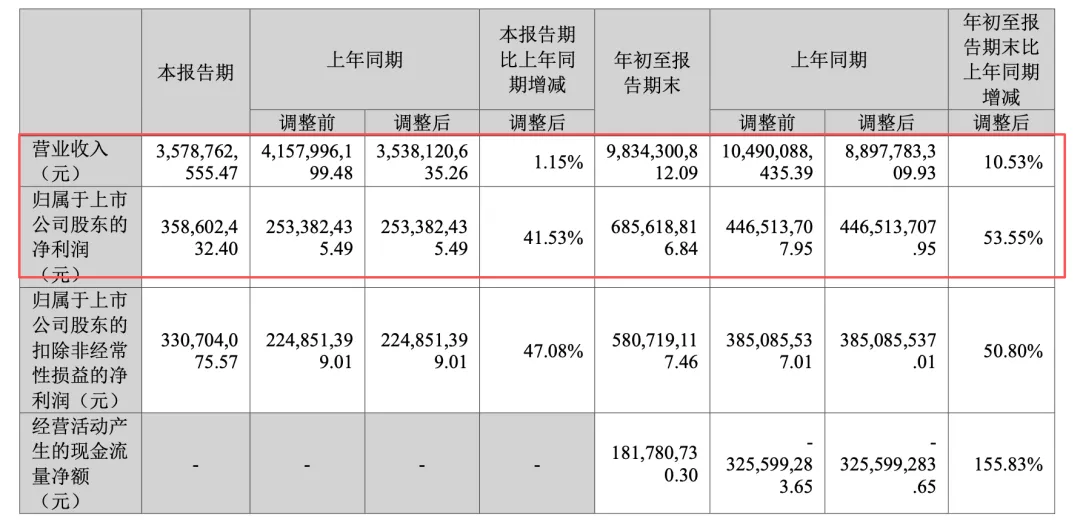

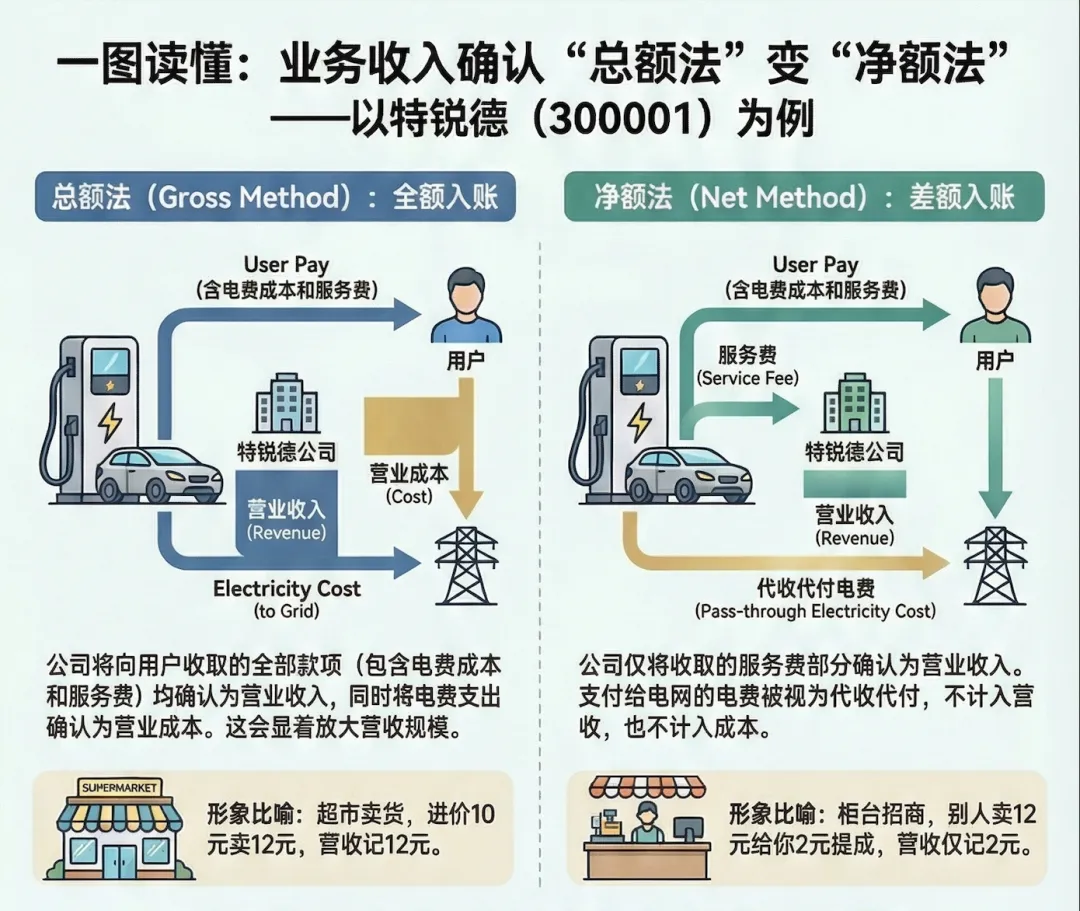

创业板第一股特锐德(SZ300001),是公共充电桩市场排名第一特来电的母公司,因近期公开赴港上市计划颇受关注。为了更直观地了解公司的业绩表现,桩桩见鉴首先梳理了其核心财务数据,并与去年同期进行对比:从上表可以看出,即便扣除非经常性损益后,公司的净利润同比增长率依然高达50.80%。尤为值得注意的是,财报中披露了一项会计政策变更:公司的充电运营业务收入确认方法已由“总额法”变更为“净额法”,这是基于2025年4月17日发布的《收入准则应用案例——充(供)电业务的收入确认》进行的会计政策变更。总额法(变更前):公司在充电运营业务中,将向用户收取的全部费用(包含电费和充电服务费)都确认为营业收入,同时将支付给电力公司的电费确认为营业成本。这种方式下,营收规模较大,但毛利率相对较低。净额法(变更后):公司仅将充电服务费(即扣除电费后的部分)确认为营业收入,而代收代缴的电费不再计入收入和成本。这种方式更能反映公司作为平台或服务商的实际获利能力。该变更本身会显著“压缩”账面营收,导致营业收入和营业成本同时大幅下降,但归母净利润保持不变(因为利润=收入-成本,两者同减不影响差额)。根据特锐德2025年第一季度、半年度及第三季度财报,净额法核算对充电业务盈利数据的“改善”主要体现在数据的结构和比率。变更会计准则后,营收虽然“质量”高了,但也掩盖了公司在代收电费流量上的控制力减弱,可能预示着其在产业链中议价权的变化。1.利润保持不变:会计政策变更本身不产生新的利润。无论是调整前还是调整后,归母净利润的数值是完全一致的。2.盈利能力指标(毛利率/净利率)显著提升:计算分母(营业收入)大幅减小,而分子(毛利/净利)保持不变,从而在数学上拉高了各项利润率指标。3.收入“挤水分”:净额法将公司从“卖电中间商”还原为“充电服务商”,消除了庞大的电费流水对营收规模的虚增影响,提升了会计信息的质量。4.真实反映业务属性:这种核算方式明确了公司在充电服务中是“代理人”而非“主要责任人”身份,收入仅确认为服务费,不再包含代收的电费。对于一个营收规模近百亿的公司而言,净利率每提升一个百分点,都意味着近亿元的利润增加。

公司前三季度的综合净利率同比提升了2.88 个百分点至7.01%这正是利润增速远超营收增速的核心驱动因素:毛利率的大幅改善直接拉动了利润空间,最终传导至净利率的提升。那么,毛利率和净利率的提升从何而来?答案隐藏在公司的业务结构和战略布局之中。“智能制造+集成服务业务”板块是公司的传统优势业务,在整体业绩中营收占比约 70.57%。该板块主要包括箱式电力设备和成套开关设备等。

2025年上半年实现营业收入44.15亿元,整体同比增长20.17%;归母净利润达3.25亿元,同比增长52.15%。

另一个板块是电动汽车充电网业务,在整体业绩中营收占比约 29.43%。该板块业务覆盖充电设备制造、充电运营及增值服务,报告期内收入同比增长9.19%至18.41亿元,并实现净利润扭亏为盈,归母净利润超过200万元。

这表明公司的充电网业务随着利用率提升和规模效应释放,已进入盈利回报期。特来电的领先地位为公司构筑了坚实的护城河。

特锐德重点开拓中东非、中亚欧、东南亚及太平洋三大中心区域。在2025年通过中标标志性大项目、建立海外基地与子公司以及研发国际化产品,实现了海外业务收入与订单激增:

2025年上半年,特锐德海外业务实现营业收入约 6.01 亿元,较去年同期增长 152.91%。同时,实现合同额约 10 亿元,较去年同期增长 84%。

从财报看,2025年上半年利润大增 50% 以上,光靠充电桩卖电是不现实的,那里全是“体力活”,以下“特种兵”进场,使得公司整体业务毛利率显著提升。海外业务充分利用了国内供应链的成本优势,实现了高毛利。海外业务的毛利率达到32.17%;

“电动汽车充电网”毛利率提升0.88%至30.25%。这部分重资产运营的护城河是用真金白银堆出来的。目前的盈利暴增,是典型的经营杠杆发力:固定资产折旧摊薄后,每多充一度电,利润都是净赚。

- 特锐德正在切入数据中心(IDC)电力解决方案。与中国移动、腾讯、字节跳动等大厂合作,这种业务不是简单的卖设备,而是高压接入到能量转换的一体化方案 。

- “智能制造+集成服务”毛利率提升2.07%至23.71%;

除了主营业务外,非经常性损益及投资活动也对净利润增长产生了一定贡献。- 投资收益增加: 2025年前三季度,投资收益同比增长107.87%,主要系股权转让产生的收益增加所致。

- 资产处置收益增加: 2025年前三季度,资产处置收益同比增长450.28%,主要系固定资产处置产生的收益增加。

特锐德财报数据显示,公司折旧规模会呈现稳步增长的态势,但短期内产生“显著激增”压力的可能性较小。- 截至2025年三季度末,公司在建工程账面余额约为 2.14 亿元,而同期的固定资产账面价值已达 34.92 亿元;

- 关键大额资产(如办公楼)已在近期完成转固2025年期间,公司在建工程余额出现过显著下降(较年初减少40.35%)

- 未来资本开支聚焦于产能与海外布局,属于“造血”型资产,但同时也直接贡献产能和收入(即“造血”能力),有助于消化折旧成本。

例如:新型箱式电力设备生产线技术改造项目”总预算约 5.3 亿元,截至2025年上半年累计投入约 0.75 亿元。正在建设“智能制造海外总部基地项目”,预计投资约 2 亿元。总部基地:“特来电总部基地”项目预算约 3.3 亿元,大部分已转固或接近完工。- 在充电网业务方面,公司正积极推行“合资合作”模式,与政府平台、公交集团等国有企业成立合资公司(截至2025年上半年已成立合资公司超190家)。

这种模式由合资方分担部分场站建设的资本开支,使得特锐德自身报表内的固定资产增速低于业务规模增速,从而在一定程度上缓解了折旧压力的过快攀升。 特锐德在2025年11月以约150亿元的估值收购了特来电少数股权。在特来电上半年出现亏损的情况下,母公司仍选择加码,这表明其看重的并非短期利润,而是特来电作为“行业基础设施”的战略价值和不可撼动的市场地位。特来电的核心竞争力在于其庞大的规模和网络效应,在公共充电桩领域,它依然是无可争议的“航母编队”领头羊。这就像一家科技公司,即使短期不盈利,但只要其用户规模和技术壁垒足够高,资本市场依然愿意给出高溢价。除了在乘用车公共充电领域保持领先外,特来电在重卡充电这一细分赛道上更是表现突出,市占率超过40% 。重卡充电站的特点是高功率、高利用率,是充电行业中利润相对丰厚的“黄金赛道”。特来电在这一领域的绝对优势,为其整体盈利能力的提升提供了坚实的支撑。特来电的战略已经超越了单纯的“卖电”模式,正在向“能源生态运营商”转型,其核心是虚拟电厂(VPP)的布局。截至2025年6月底,特来电已具备虚拟电厂条件的可调度电站数量超过7700座。传统的充电桩只是一个“水龙头”,负责放电。而虚拟电厂则是将这些“水龙头”连接起来,变成一个“智能水库”,具体来说:在电网用电高峰时,它能快速响应电网指令,通过调节充电功率甚至放电(V2G),帮助电网削峰填谷,从而获得电网侧的增值服务收益。这种模式,将特来电的盈利模式从单一的“服务费”拓展到了“电网调节费”,是其未来实现高利润增长的关键。2025年,随着云快充等轻资产平台的起,市场竞争加剧,行业集中度有所下降。同时,行业技术正快速向大功率快充发展。这迫使特来电等重资产运营商必须寻找新的利润增长点。- 虽然规模仍是护城河,但盈利模式在升级、换代: 特来电的规模优势确保了其行业地位,但上半年亏损的警示,说明单纯依靠充电服务费的盈利模式已面临挑战。

- 拥抱“能源+数据”增值服务:虚拟电厂(VPP)是行业公认的下一个利润增长点,充电桩不再只是一个单纯的硬件。在这方面做出创新的公司,将大有机会。

商业洞察

财报显示营收与利润的“非对称”增长,表明公司盈利能力进入爆发期,主要受经营杠杆和业务结构优化驱动。未来我们的关注焦点在于:其高利润率的数据中心业务能否持续放量,以及国际化布局能否复制国内的成功模式,这将是决定公司能否打开新一轮增长周期的关键。随着电力现货交易全面推开,特来电这类拥有虚拟电厂(VPP)能力的平台,其核心利润将从“收服务费”转向“削峰填谷交易”。这会导致其角色从资产运营商向金融/能源套利商转型,未来的竞争对手将不再是其他充电公司,而是像宁德时代(电芯储能)和电网公司(调频需求)这样的巨头,行业估值逻辑将面临彻底重构。)