1月25日,国产奶酪龙头妙可蓝多(600882.SH)突发重磅公告:创始人柴琇被控股股东蒙牛乳业(02319.HK)免去副董事长、总经理及法定代表人职务,核心管理层迎来“大换血”。更引人关注的是,公司已正式对柴琇提起仲裁,这场资本与创始人的“决裂”,背后牵扯着亿元担保逾期的债务纠纷,而翻开妙可蓝多的十年财报,更多隐藏的经营难题也逐渐浮出水面。

7亿贷款逾期点燃导火索,资本联姻终成怨偶

这场控制权风波的直接起因,是一笔横跨五年的资本交易。2018 年,妙可蓝多动用1亿元自有资金投资 “上海祥民股权投资基金”,该基金为柴琇家族控制的吉林耀禾贸易公司提供了债务担保。2020 年蒙牛入局妙可蓝多后,通过信托向吉林耀禾发放 7 亿元贷款,柴琇当时签署《承诺函》,承诺若担保事项导致上市公司受损,将由其个人足额补偿。

然而,吉林耀禾的这笔债务最终出现逾期,柴琇未能兑现“个人兜底” 的承诺,直接导致妙可蓝多面临大额损失。公司公告显示,这笔坏账将使2025年净利润减少1.19亿~1.26亿元,而2025年前三季度公司归母净利润仅1.76 亿元,几乎吞噬了公司净利润,这也成为蒙牛罢免柴琇并提起仲裁的核心原因。

创始人柴琇的资本运作能力曾备受瞩目:1997 年辞去公职下海,涉足土豆片、房地产等多个领域,2016 年主导广泽乳业借壳华联矿业上市,成为国内首家以奶酪为核心业务的上市公司,2019年完成资产置换后正式更名 “妙可蓝多”,确立奶酪主业的战略定位。

与蒙牛乳业的资本联姻之路,也曾一度被视为行业佳话。2020年1月,蒙牛以 2.87 亿元受让妙可蓝多 5% 股份,成为第二大股东;同年12月全额参与30亿元定增,持股比例升至28.46%,蒙牛乳业正式成为控股股东;2022年10月通过要约收购将持股比例提升至35%,进一步巩固控制权;2024年,蒙牛将原有奶酪业务整体注入妙可蓝多,完成业务整合。在蒙牛的加持下,妙可蓝多迅速成长为国内奶酪行业领军者。

财报透视经营真相:

十年未分红、负债率翻倍、净利率低迷

尽管营收规模从2016 年的 5.12 亿元飙升至 2023 年的 53.22 亿元,八年增长10.3倍,亮眼的成长曲线吸引了蒙牛入局,但妙可蓝多的财报数据却暗藏诸多隐忧,暴露出企业虚弱的底气。

(一)十年未分配利润为负,上市至今零分红

2016 年借壳上市时,妙可蓝多的未分配利润为 - 9.34 亿元。即便此后多年实现盈利,截至 2025 年三季度末,这一指标仍为 - 3.34 亿元。也就是说,公司上市十年间累计盈利6亿元,却始终未能填平历史亏损的 “大坑”。

未分配利润是企业历年净利润扣除亏损弥补、盈余公积提取和利润分配后的留存收益,长期为负意味着企业成立以来整体仍处于亏损状态。这一现状直接导致妙可蓝多上市十年从未进行过分红或送股,投资者未能从公司成长中获得实际回报。

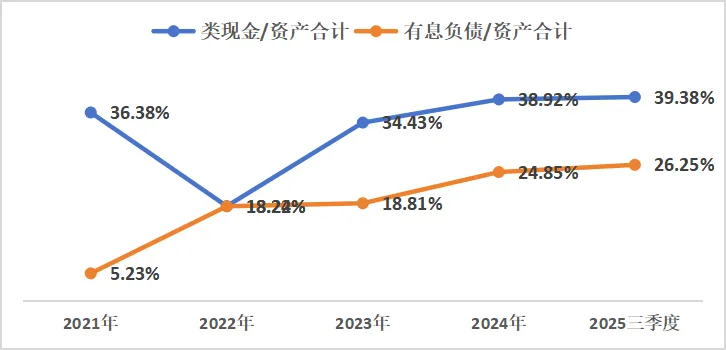

财报显示,公司资产负债率从2021年的26.74% 持续攀升至2025年三季度的45.4%,五年间近乎翻倍。

拆解核心财务指标,有息负债占总资产的比例从2021年的 5.23% 飙升至 2025年三季度的 26.25%,增长近5倍;而类现金资产占比在2022年一度腰斩至18.24%,虽后续有所回升,但资金链紧张的迹象明显。

2021 年,妙可蓝多利息收入 5676.85 万元,利息支出 2505.24 万元,仍有正向资金收益;但2022年成为分水岭,当年利息支出增至 3920.56 万元,首次超过利息收入,此后两者差距逐年扩大,2025年前三季度利息支出已达 4614.25 万元,利息收入仅 943.80 万元。这意味着近三年来,妙可蓝多不得不依靠大幅举债来维持现金流运转。

作为“国产奶酪一哥”,妙可蓝多的营收增长与利润增长严重脱节。2021 年至 2025 年三季度,公司净利率分别为 4.33%、2.74%、1.49%、2.35%、4.45%,整体呈现低迷震荡态势。值得注意的是,这一数据还包含了政府补助、投资收益等非经常性损益——2025 年前三季度,政府补助占归母净利润的14.89%,投资收益占比高达25.44%,若剔除这些非核心业务收益,公司主营业务净利率更低,在行业内缺乏竞争力。

净利率低迷的核心原因是高额销售费用的持续侵蚀。2018-2022年,公司销售费用从2.05 亿元暴涨至12.19亿元,主要用于销售人员薪酬、品牌推广和市场拓展。2019年,妙可蓝多通过电梯广告、央视投放等大规模营销快速打开市场,但高额营销费用直接压缩了利润空间。此外,近年来新投产的产能未能充分消化,产能利用率不足进一步拉低了盈利能力。

隐秘交易浮出水面:

高额薪酬与资金占用的双重争议

在企业长期未能盈利分红、依赖举债经营的背景下,创始人柴琇及其核心团队的薪酬水平却相当引人注目。2022年至2024年,柴琇的年薪分别为585.83万元、536.26万元、486.63 万元;公司行政总经理同期年薪也分别达到485.93万元、441.38万元、325.56 万元,虽然薪酬也在逐年下降,但在行业内仍处于高位。

此次暴雷的上海祥民股权投资基金,背后交易同样疑点重重。2018 年妙可蓝多以自有资金 1 亿元成为该基金 LP(有限合伙人),2020 年 6 月,柴琇及其配偶崔民东控制的公司收购了该基金普通合伙人 100% 股权,其家族控制的吉林耀禾经贸成为基金最大出资方。然而,这只基金仅仅在2020年4月向妙可蓝多分配过1400万元收益,之后再无任何分红,截至 2025年6月30 日,妙可蓝多对该基金的出资账面价值为1.29亿元,而基金已于2025年1 月 29 日到期,相关资金回收风险陡增。

从借壳上市到引入蒙牛作为战略股东,从区域品牌成长为行业龙头,妙可蓝多的发展轨迹曾是国产奶酪行业的缩影。但创始人与控股股东的决裂、十年未平的历史亏损、持续高企的负债压力、低迷的核心盈利能力,以及内控治理层面的诸多问题,都让这家行业龙头的未来充满变数。

对于蒙牛而言,罢免创始人团队、推动管理层大换血,或许是为了彻底掌控公司经营,整合双方奶酪业务资源。但如何扭转妙可蓝多的盈利困境、优化财务结构、完善内控体系,将是新管理层面临的严峻挑战。而对于投资者来说,这场控制权风波背后暴露的经营隐患,更值得警惕——营收高增长的光环之下,企业真实的盈利能力和治理水平,才是决定其长期价值的核心。

妙可蓝多能否在蒙牛的掌控下走出经营泥潭?国产奶酪行业的竞争格局又将因此发生怎样的变化?我们将持续关注。

注:以上数据引自上市公司公开信息,仅为作者个人观点,不产生任何投资建议。