摩根士丹利:2026年AI半导体行业全景报告——GPU、TPU与存储的增长新引擎

摩根士丹利:2026年AI半导体行业全景报告——GPU、TPU与存储的增长新引擎

2026年1月29日,摩根士丹利发布《亚太AI半导体:GPU、TPU与存储的进一步走强》深度报告,维持对大中华区科技半导体行业“看好(Attractive)”评级。报告指出,生成式AI推动云厂商资本开支持续高增,AI GPU、定制ASIC(如TPU)及高端存储需求爆发,叠加产业链供需格局优化,半导体行业正迎来“AI驱动的结构性增长周期”,细分赛道龙头有望持续受益。

一、核心行业趋势:AI重构半导体需求,三大主线明确

1.行业整体格局:AI成为唯一核心增长引擎• 市场规模:预计2030年全球半导体市场规模将达1万亿美元,其中云AI半导体市场规模2025年有望达2350亿美元,2024-2029年CAGR达36%;

• 需求分化:剔除英伟达AI GPU后,2024年非AI半导体增长仅10%,而AI相关半导体(GPU、ASIC、HBM、CoWoS等)需求CAGR超60%;

• 资本开支支撑:全球前4大云厂商(亚马逊、谷歌、微软、Meta)2025年Q3资本开支同比增长65%,2026年全球前10大云厂商资本开支预计达6320亿美元,创历史新高。

2.三大核心增长主线

(1)AI计算芯片:GPU与ASIC双线并行• GPU格局:英伟达仍占主导,GB200/Rubin系列2025年出货量预计达3万台,2026年CoWoS产能分配占比60%;AMDMI400系列加速追赶,2026年CoWoS分配量达11万片;

• ASIC崛起:云厂商定制芯片需求爆发,谷歌TPUv7/v8、AWSTrainium3、MetaMTIA3等产品2026年合计出货量预计达360万台,2024-2029年CAGR达65%;

• 国内进展:华为昇腾910C、寒武纪思元590等产品性能持续提升,2024年国内GPU自给率达34%,预计2027年升至50%,2027年国内云AI市场规模有望达480亿美元。

(2)存储:AI驱动高端产品短缺,价值量飙升

•DDR4:供需缺口持续至2026年下半年,服务器领域需求占比从2023年17%升至2026年25%;

• NAND/ NOR Flash:AI存储需求推动NAND短缺,NOR Flash2026年仍将供不应求,高容量SSD在AI服务器中的应用使单台服务器存储价值量提升3倍;

•HBM:2026年全球HBM需求预计达320亿Gb,英伟达B300/Rubin系列单芯片搭载8颗HBM3e/4,华为昇腾910C支持HBM2e,推动HBM成为存储行业增长最快细分赛道。

(3)先进封装与设备:产能紧张支撑溢价• CoWoS:台积电2026年CoWoS产能预计扩至12.5万片/月,2025-2026年翻倍增长,英伟达、博通、AMD为主要需求方,合计占比超80%;

• CPO:作为低功耗解决方案,CPO技术逐步落地,800GCPO功耗仅5W,较传统光模块降低44%,2026年开始进入小规模量产;

• 设备需求:台积电3nm/2nm产能扩张推动半导体设备需求,国内设备厂商在DUV相关领域进口替代加速,2025年10月国内半导体设备进口同比增长17%。

二、关键细分赛道:供需、格局与核心数据

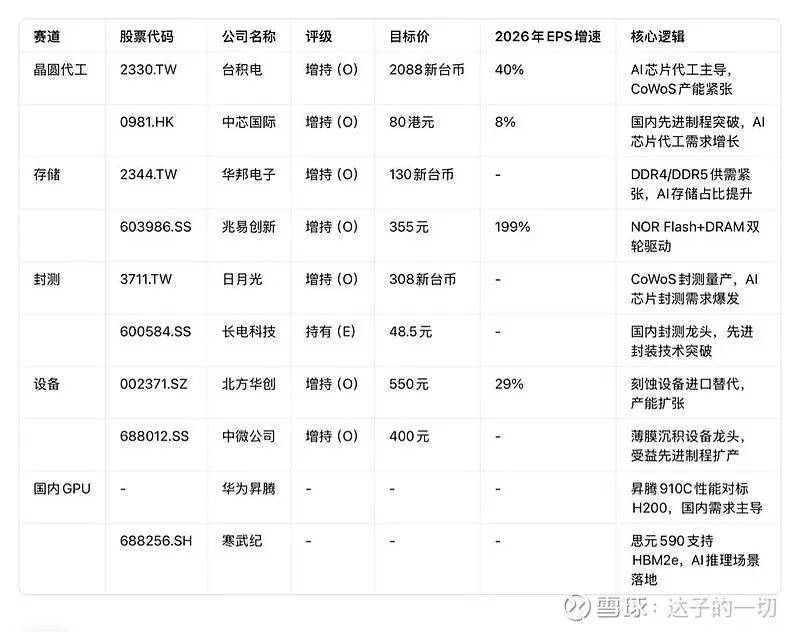

1.核心标的评级与关键数据(截至2026年1月29日)2.AI半导体关键供需数据

3.国内GPU性能对比(2026年最新)

三、产业链上下游:从设计到设备的机会分布

1.上游:设备与材料受益产能扩张

• 设备:台积电2026年资本开支预计达400亿美元,重点扩产3nm/2nm及CoWoS产能,国内刻蚀、沉积、清洗设备厂商进口替代加速;

• 材料:低CTE玻璃纤维(T-glass)、HBM用硅晶圆、CoWoS用ABF膜等关键材料供需紧张,日东纺(T-glass)、味之素(ABF膜)等龙头具备定价权。

2.中游:设计与制造的结构性机会

• 设计:AI GPU(英伟达、AMD、华为)、定制ASIC(谷歌、AWS、Meta)、HBM(SK海力士、三星、兆易创新)需求爆发,2026年AI相关设计公司营收增速普遍超50%;

• 制造:台积电3nm/2nm产能利用率维持90%以上,中芯国际7nm(N+2)产能逐步释放,满足国内AI芯片代工需求。

3.下游:封测与分销的需求传导

• 封测:CoWoS、SoIC等先进封装成为差异化竞争核心,日月光、长电科技、通富微电等龙头持续扩产;

• 分销:AI芯片与ASIC间接销售占比提升,大联大、文晔科技等分销商业绩增速高于行业平均。

四、个人观察:AI半导体的“结构性机会”与“长期逻辑”

当前半导体行业正经历“非AI通缩、AI通胀”的分化周期,投资核心应聚焦“AI驱动的供需缺口”与“国产替代的确定性”:

一是供需缺口带来的定价权。AI GPU、HBM、CoWoS等赛道供需紧张格局将持续至2027年,龙头企业可通过提价或产品结构升级提升毛利率,这一逻辑在英伟达、台积电等企业的业绩中已持续验证;

二是国产替代的节奏加速。国内云厂商AI算力需求爆发,叠加供应链自主可控诉求,华为昇腾、寒武纪、中芯国际等企业逐步突破技术瓶颈,2024-2027年国内GPU自给率从34%提升至50%,相关产业链配套企业有望同步受益;

三是技术迭代的长期价值。从HBM3e到HBM4、从CoWoS到CPO、从通用GPU到定制ASIC,技术迭代持续推升产品价值量,具备核心技术储备的企业将在长期竞争中脱颖而出。

不过也需注意风险:若云厂商资本开支不及预期,或全球供应链政策变化,可能导致AI半导体需求波动;此外,国内半导体设备、材料的进口替代进度可能受技术瓶颈、产能爬坡等因素影响,需持续跟踪产业链进展。

信息来源

1.摩根士丹利2026年1月29日《AI Semi: Further Strength in TPU, GPU and Memory》研究报告;

2.全球云厂商(亚马逊、谷歌、微软、Meta等)公开财报及资本开支公告;

3.半导体产业链企业公告及行业数据(股票代码已交叉验证,确保公司名称与代码对应无误);

4.Prismark、Gartner等第三方行业机构数据。

风险提示

1.本文仅为行业分析整理,不构成任何投资建议;

2.云厂商资本开支不及预期,可能导致AI半导体需求下滑;

3.全球供应链政策变化,或影响半导体产业链分工与产能释放;

4.技术迭代不及预期,HBM、CoWoS、CPO等先进技术落地进度滞后;

5.国内半导体企业技术突破、产能爬坡进度可能低于预期;

6.股市有风险,市场波动受宏观经济、行业政策等多重因素影响,投资者需结合自身情况理性决策。