资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

内容摘要

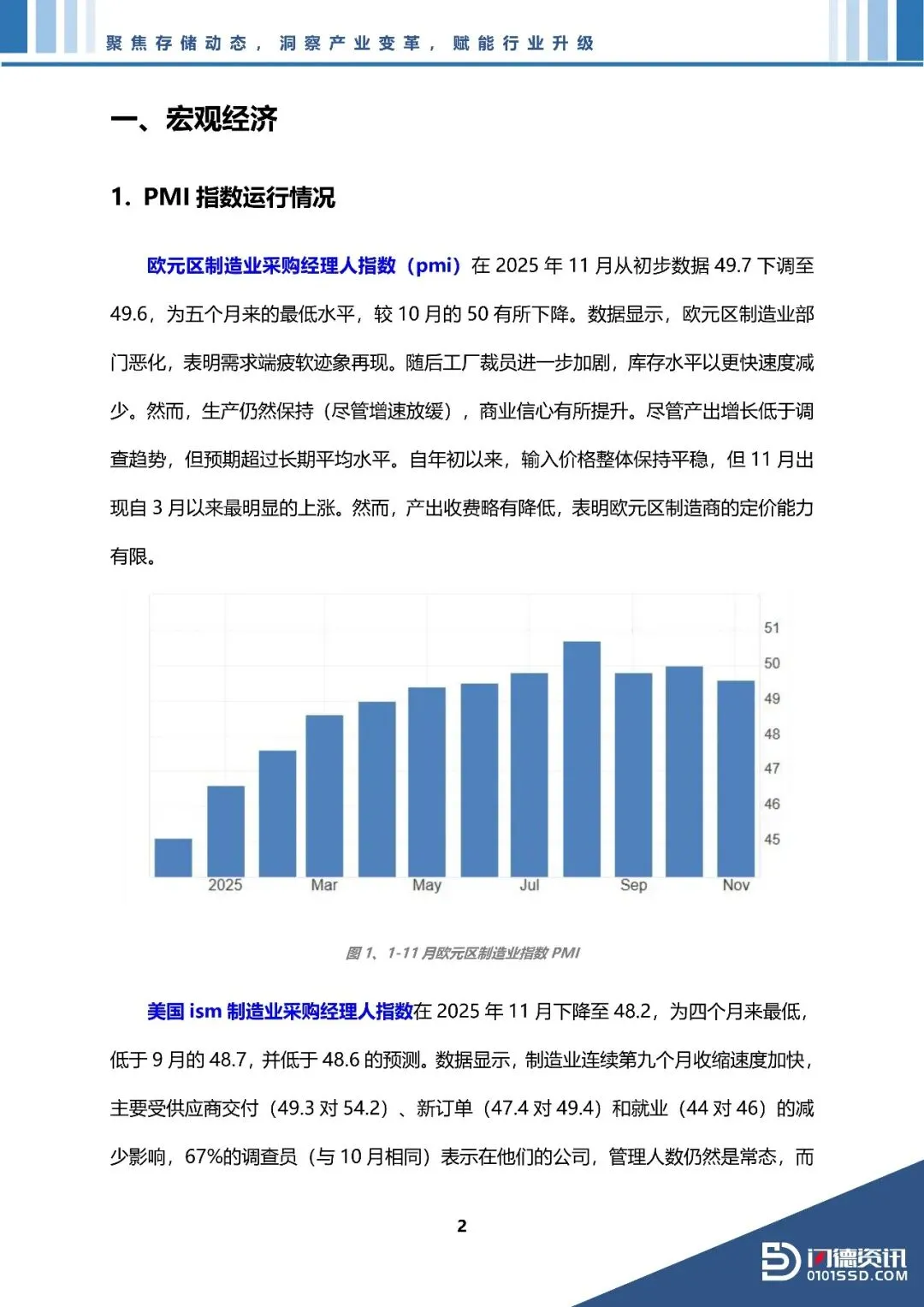

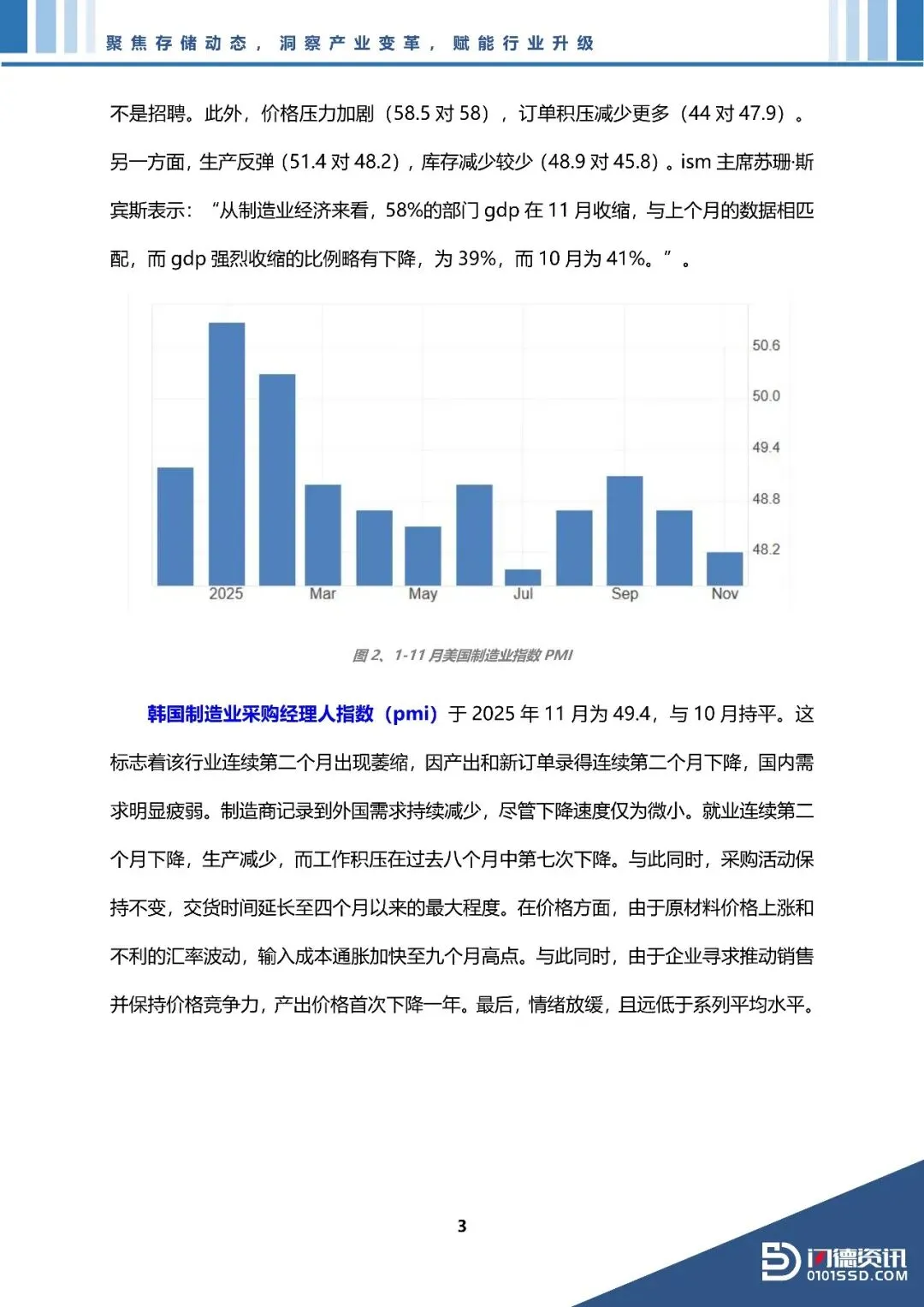

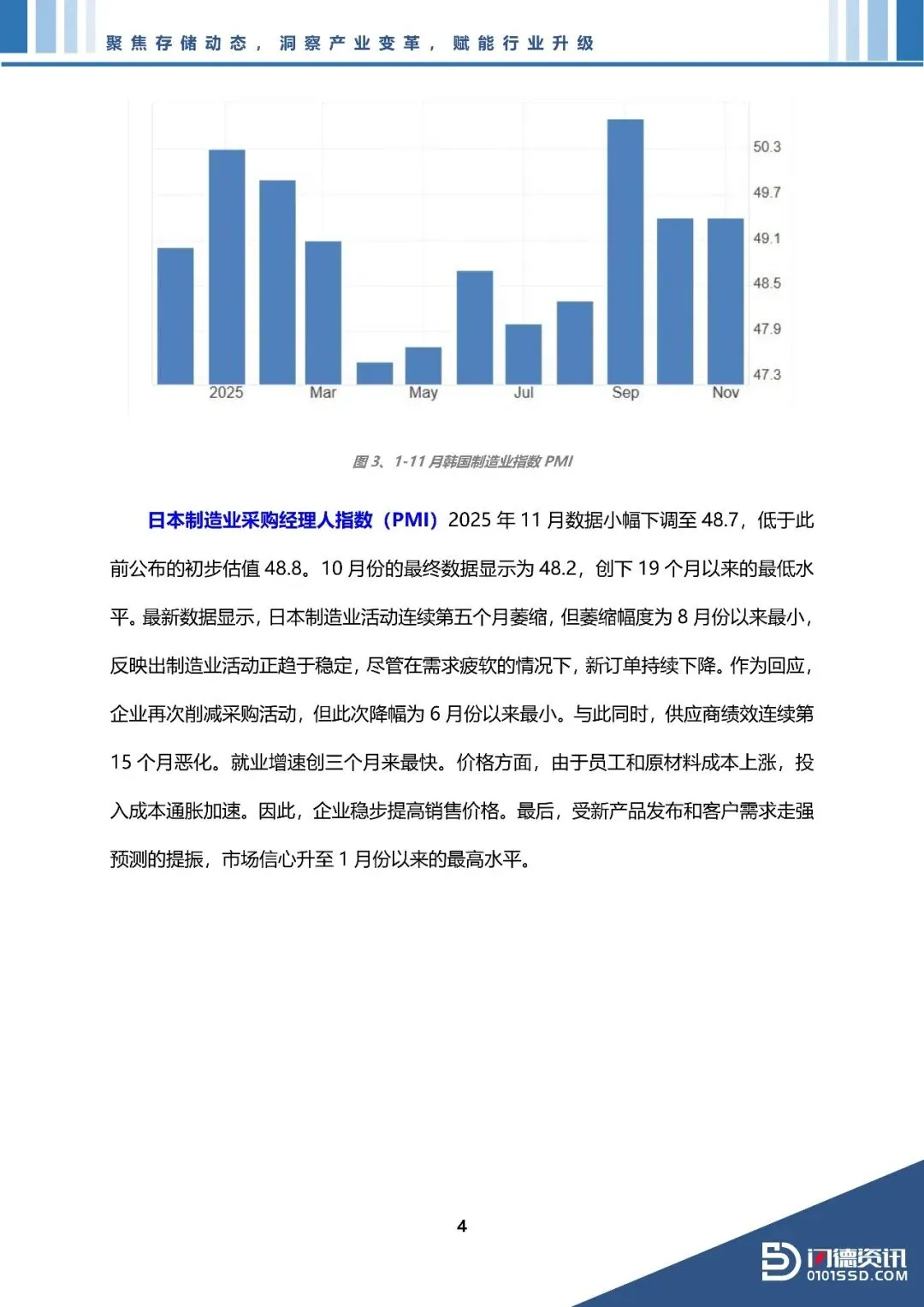

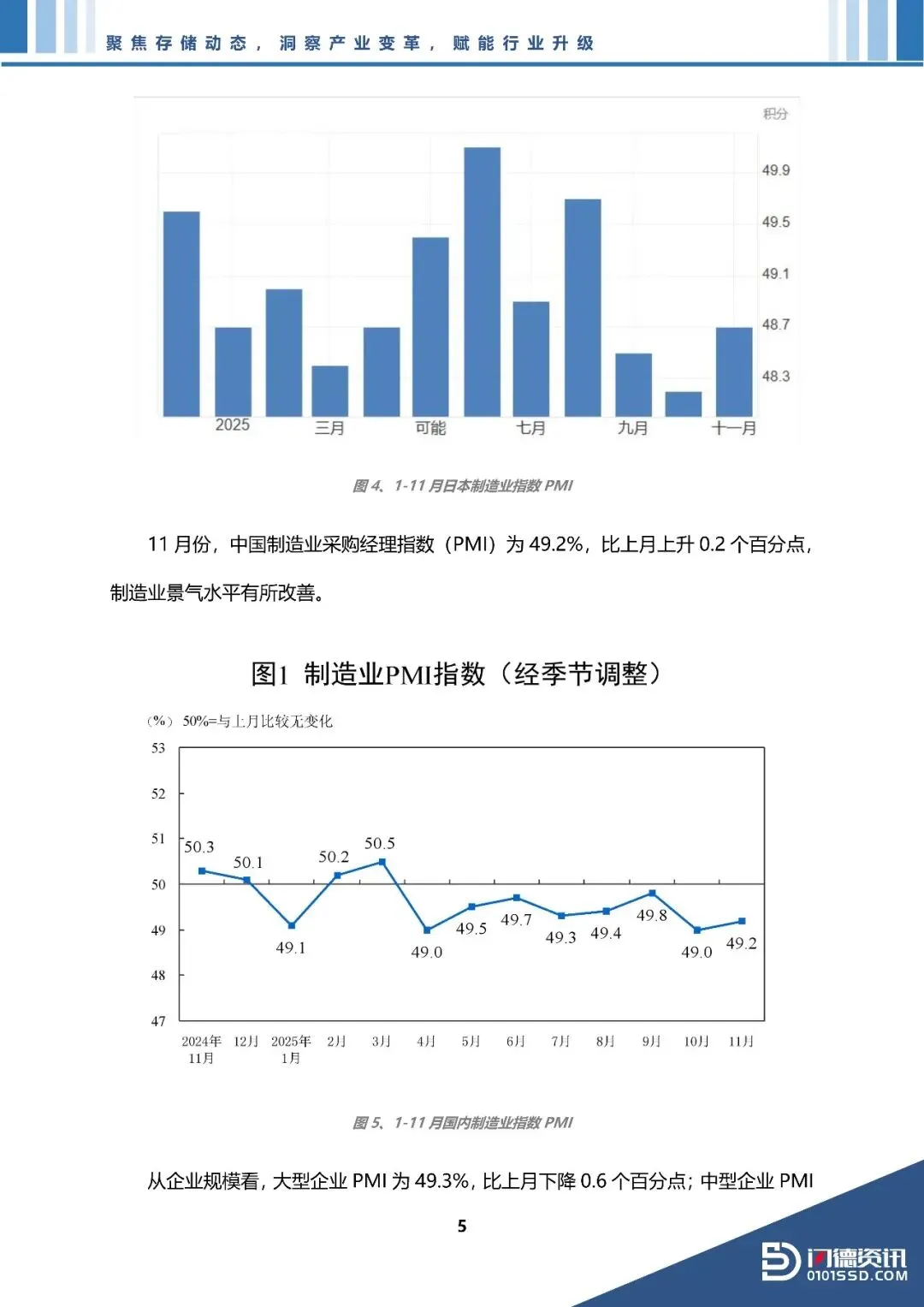

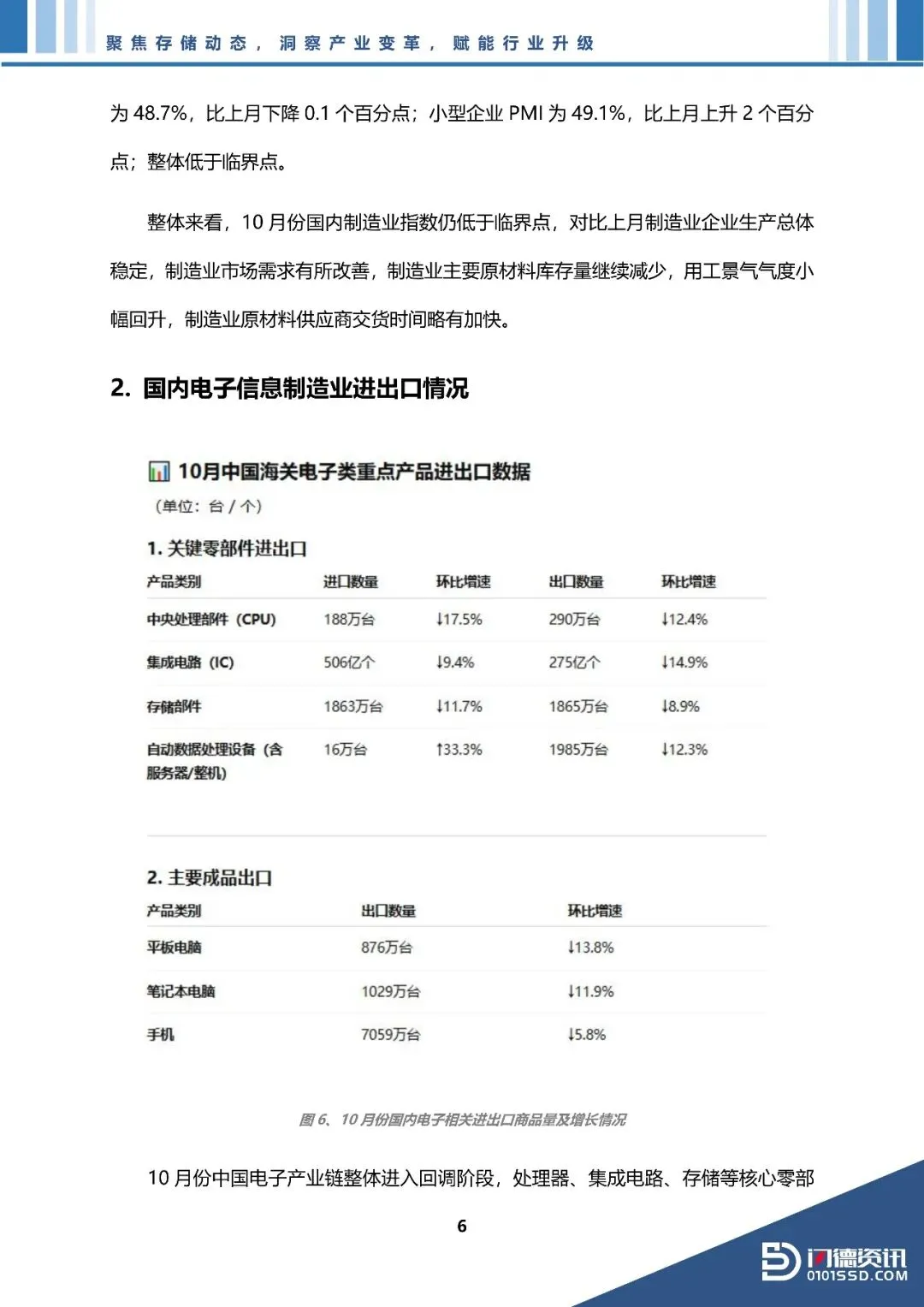

宏观经济:11 月全球制造业普遍承压,欧美日韩 PMI 多数处于收缩区间,需求疲弱、订单放缓、就业走弱成为共同特征。中国 PMI 虽有所回升但仍低于荣枯线,景气度偏弱。电子信息产业链继续处于回调与去库存阶段,核心零部件及终端产品进出口同步下滑,海外需求乏力明显。

整体来看,全球制造业恢复仍显脆弱,短期景气度承压。

原厂动态:2025–2026 年全球存储产业全面进入高景气周期:三星、SK 海力士与闪迪同步推进先进 DRAM、HBM4 与 V9 NAND 扩产,良率、价格与长期合约全面上扬;HBM、DDR5 与高层 NAND 大幅涨价,供需持续紧张。AI 数据中心需求强劲推升订单能见度至 2027 年。中国原厂加速突破,长鑫与长江存储产能扩张明显,正快速提升全球市占。整体来看,产业正处于技术升级与价格上行的强周期阶段。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

闪德资讯_闪德资讯存储市场洞察报告 2025年11月-51页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看