2026年的半导体行业,正站在历史周期的转折点。传统上,半导体市场以“繁荣-衰退”的周期性波动为特征,但AI技术的爆发式渗透,正在打破这一延续数十年的规律。全球权威咨询机构Omdia最新发布的《2026年值得关注的趋势:半导体》报告(以下简称“报告”)指出,AI驱动的增长将重塑产业逻辑,数据处理、高性能计算与新兴生态将成为核心主线。本文结合报告数据与图表,深度解析2026年半导体行业的关键趋势。

一、AI打破周期魔咒:六年增长或成新范式

历史周期的终结者

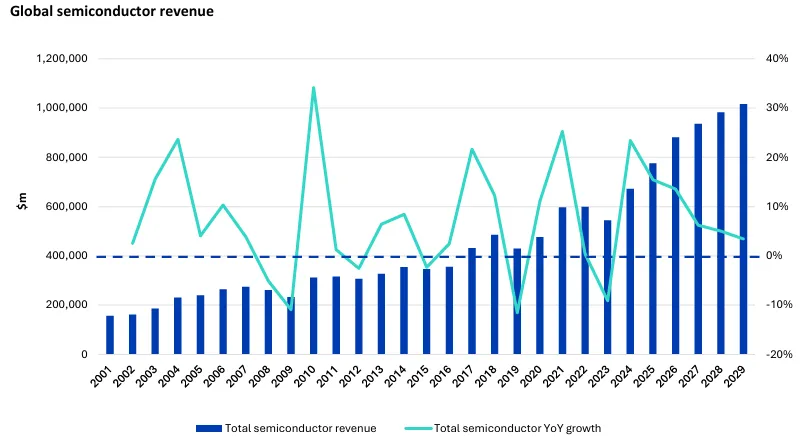

半导体行业的周期性源于“特定应用驱动的短期繁荣后需求回落”。过去25年,全球半导体收入仅两次出现连续三年以上同比增长——2000年代初的企业扩张期与2020年前后的疫情红利期。而2025年起,AI技术推动的收入增长已持续两年,报告预测这一轮增长将延续至2030年,形成六年连续增长,彻底打破历史周期律。

AI成为核心引擎:数据中心服务器领跑收入

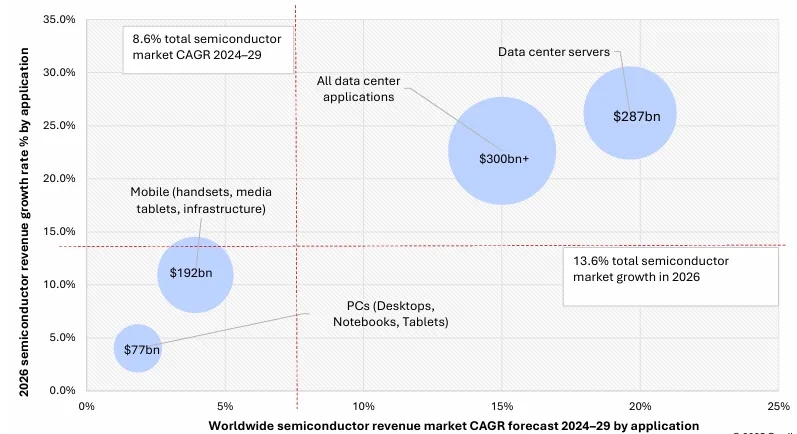

AI的落地依赖算力基础设施,数据中心服务器因此成为半导体收入的“第一驱动力”。报告显示,2026年数据中心服务器相关半导体收入将达2870亿美元,超过移动设备(1920亿)与PC(770亿)之和;若计入数据中心网络设备,全场景收入超3000亿美元。GPU、高速网络逻辑芯片(ASSP/ASIC)、高带宽内存(HBM)及电源管理IC是主要受益品类。

二、数据处理占比首超50%:从PC到数据中心的范式迁移

数据处理的“半壁江山”之路

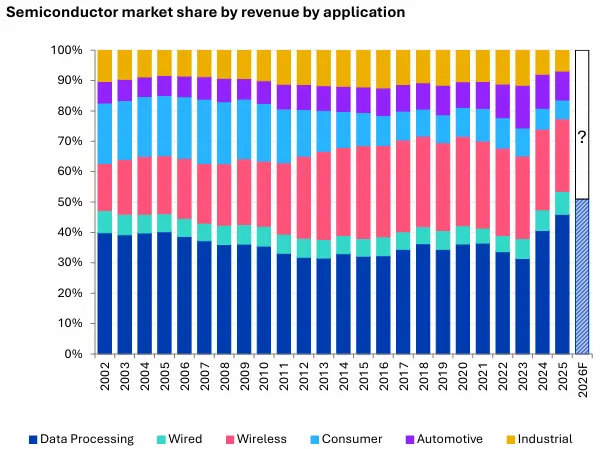

半导体应用可分为六大类(数据处理、有线通信、无线通信、消费电子、汽车、工业),其中数据处理长期是最大单一类别,但市场份额始终未突破40%。2025年,受AI数据中心需求拉动,该板块收入占比跃升至46%(较2023年增长一倍);报告预测,2026年将首次超过50%,成为半导体市场的绝对主导。

从PC到数据中心:需求主体的变迁

20年前,PC是数据处理的核心载体;如今,数据中心取而代之。报告指出,智能手机曾挤压数据处理份额至30%以下(10年前),但AI时代的“算力饥渴”让数据中心重新定义这一板块——2025年数据处理收入较2023年增加2000亿美元,增速未见放缓迹象。

三、高性能计算(HPC):先进制程与封装的“双轮驱动”

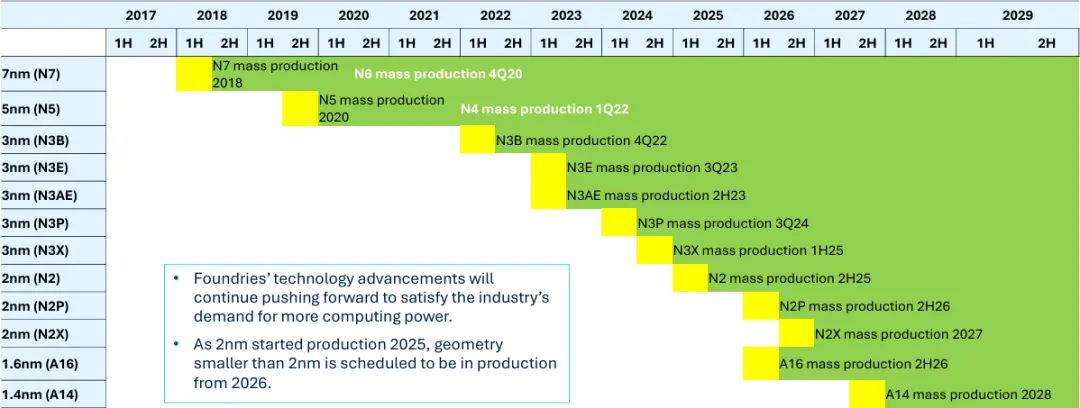

7nm以下制程:小批量、高收益

HPC是代工厂收入增长的核心动力。2026年,7nm至2nm制程将贡献纯代工厂59%的收入,但仅占硅片出货量的10%。这意味着先进制程的“单位面积产值”远超成熟节点,推动代工厂将资本开支集中于产能扩张与技术研发(如台积电N2、三星SF2等)。

新兴技术:硅光子与Chiplet崛起

除制程微缩,硅光子(解决高速互连瓶颈)与Chiplet(模块化设计降本增效)成为HPC的关键补充。报告指出,2026年这两项技术的收入(基数较低)与投资将显著增长,同时先进封装(如CoWoS、Foveros)的持续创新也将支撑HPC性能提升。

四、中国半导体:AI与边缘计算催生本土机遇

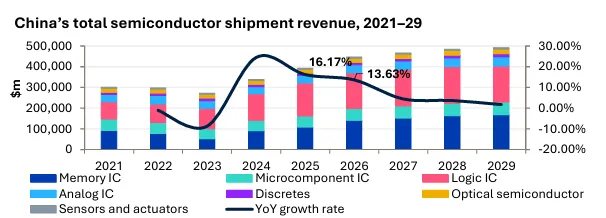

市场规模:双位数增长延续

2025年中国半导体市场预计达3930亿美元(同比增16%),2026年增速虽放缓至13.6%,但仍保持双位数。增长动力从消费电子补贴转向AI投资与边缘计算普及——政府补贴推动的消费电子需求放缓后,AI数据中心与边缘设备的芯片需求成为新引擎。

边缘AI与国产替代:本土芯片的“破局点”

受NVIDIA高端AI芯片禁售影响,2026年中国本土AI芯片供应商份额将进一步扩大。边缘AI的普及(如智能终端本地推理)推动推理芯片需求激增,多专家垂直域(MoE)架构因支持大模型压缩与小型化,成为设备端AI处理的关键技术。此外,中国成熟制程产能释放(2026年起)将提升自给率,冲击全球二线代工厂。

五、存储:AI重塑供需,HBM成“新石油”

DRAM:史上最长上行周期

DRAM市场正经历“史无前例”的上行周期。2025年为连续第二年增长,报告预测增长将持续至2029年(此前仅2000年代初有过三年连增)。核心驱动力有三:

(1)资本引擎:2025-2029年全球AI基础设施投资达8万亿美元,直接拉动内存需求;

(2)结构需求:AI从训练转向推理(2025年后占比超85%),上下文窗口扩展与智能体AI(Agentic AI)推高内存负载(HBM→DRAM→SSD→CXL);

(3)供应约束:HBM生产优先占用产能,传统DRAM位增长滞后需求(2026年供应增长约20%,需求超20%)。

NAND:价格反弹40%,QLC加速渗透

NAND价格在2023年触底后,2024年开启最强复苏(主因供应商控产、库存正常化与云服务商需求)。报告预测,2026年NAND均价将较2023年上涨40%。技术层面,行业向200层以上3D NAND与QLC(四层单元)迁移,但因工艺复杂、客户认证周期长,供应增速慢于需求。QLC企业级SSD(ESSD)将在2026年迎来拐点——AI推理应用创造刚需,尽管成本仍远高于HDD(2029年差距或达6倍),但无法被HDD大规模替代(HDD仍占数据中心80%容量)。

六、其他关键趋势:传感器、汽车与功率器件

MEMS与传感器:AIoT驱动“智能融合”

物联网(IoT)与AI的普及推动MEMS与传感器向“低功耗、高精度、小体积”发展,智能传感器(集成边缘计算)成为趋势,支撑自动驾驶(多传感器融合)、可穿戴设备(手势识别)等场景。无线通讯(5G手机带动射频滤波器)、汽车(ADAS渗透率提升)是主要增长领域。

汽车半导体:软件定义汽车的生态重构

2026年,汽车向“软件定义平台”转型,需构建新半导体生态:

(1)硬件:分区架构(Zonal Architecture)推动MCU与SoC需求;

(2)软件:AI服务、网络安全、OTA能力成竞争核心;

(3)合作:NVIDIA等厂商深化与OEM/Tier1合作(如通用、现代),半导体供应商拓展与软件、云厂商的生态联盟。

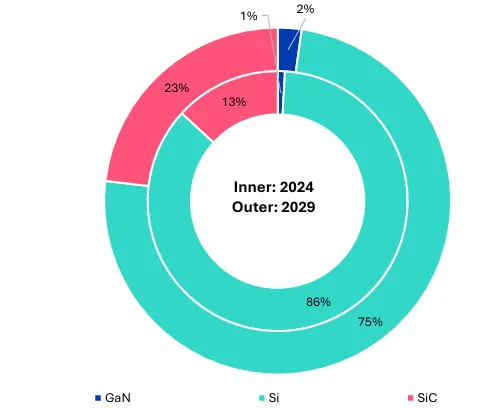

功率器件:宽禁带材料崛起

硅基器件仍占主流,但宽禁带半导体(SiC、GaN)增速强劲,2026年收入占比将超20%。SiC在动力总成中持续增长(尽管增速放缓),GaN受益于数据中心需求(如快充、电源模块)。

结语:AI时代的半导体“新地图”

2026年的半导体行业,AI不仅是技术变量,更是重构周期、需求结构与生态规则的核心力量。从数据处理的“半壁江山”到HPC的先进制程竞赛,从中国的边缘AI机遇到存储的HBM瓶颈,行业正从“硬件主导”转向“算力-算法-生态协同”。对于企业而言,抓住AI驱动的结构性机会(如数据中心、边缘计算、先进封装),同时应对供应链、地缘政治等挑战,将是下一阶段的关键。

更多信息放在星球了,我们在星球中每日会更新Ai及半导体行业信息,相关供应链数据,技术拆解报告,市场分析报告,欢迎订阅~