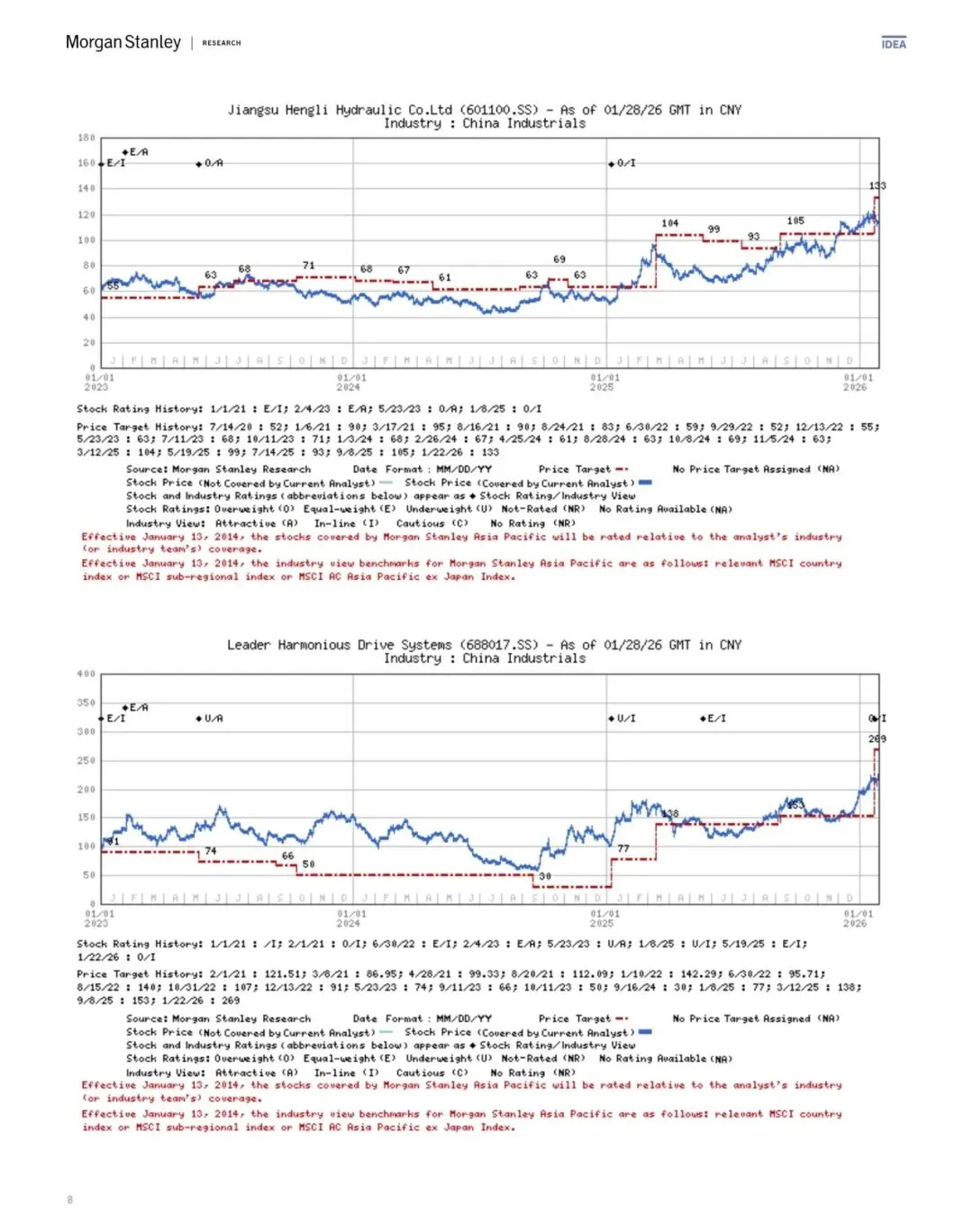

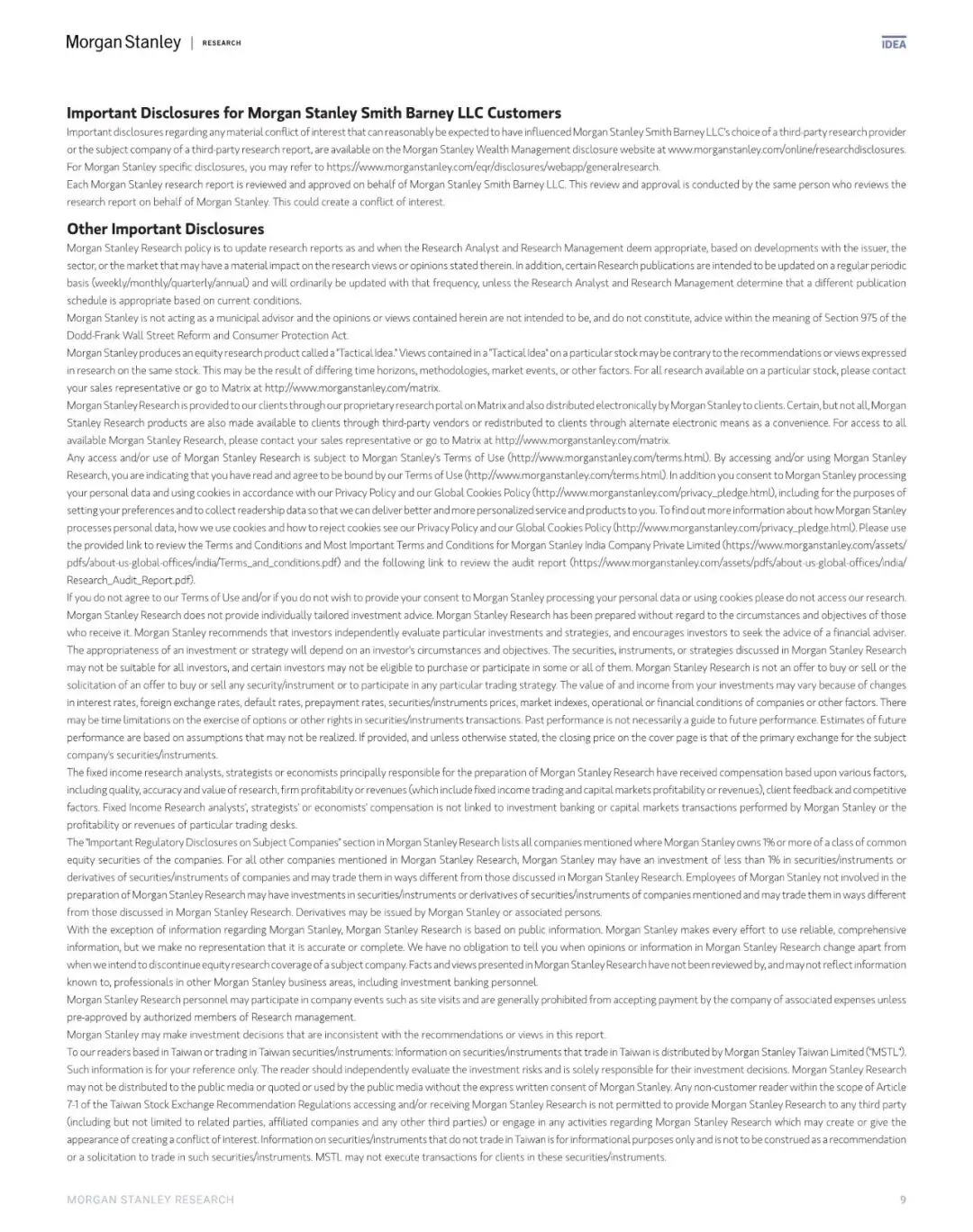

报告名称:大摩——中国工业:人形机器人供应链考察要点(文末附全文pdf) 出 品 方:摩根士丹利

人形机器人产业正站在量产前夜的临界点,而摩根士丹利此次供应链调研最强烈的体感是——赛道内部的剪刀差正在急剧拉大。无论是整机厂还是零部件企业,跑得快的和跑得慢的已经不在同一个维度竞争:头部整机商如傅利叶、开普勒已能实现复杂场景下的稳定作业,部分初创公司却还停留在视频演示阶段;这种代差不仅体现在算法能力上,更反映在从样机到批量交付的制造know-how断层。当2026年行业真正进入商业化出货阶段(头部整机厂普遍规划数千台级年产能,绿的谐波年底月产能将从目前的5万件提升至12万件),这种能力断层将直接转化为市场份额的鸿沟,第一波洗牌或许比我们预期的来得更快。

在这场量产军备竞赛中,供应链的地理重构正在悄然发生。北美头部客户(市场普遍指向特斯拉)对“非中国产能”的硬性要求,倒逼核心零部件厂商加速出海——恒立液压在墨西哥建厂并以此拿下北美客户70%的丝杠份额,双林、斯菱布局泰国,绿的谐波也在评估美国本土建厂方案。但有趣的是,这并不意味着中国供应链的边缘化;相反,凭借极致的制造效率(恒立将行星滚柱丝杠加工时间压缩至15分钟)和快速迭代能力,中国供应商仍是全球产业链不可替代的锚点。

与此同时,供应商们的商业逻辑也在进化:单纯卖减速器或丝杠的“零件商”模式正在让位于提供执行器模组的“解决方案商”模式,绿的谐波向优必选、高伯特输出T型模组,恒立从液压跨界做电机和线性执行器,本质上都是通过提升单机价值量(ASP)来绑定客户、抬高竞争壁垒。当然,产业也并非一片坦途,触觉传感器的技术路线(压阻式、电容式、霍尔效应)仍未收敛,算力芯片虽已出现国产替代苗头(傅利叶采用地平线方案),但行业普遍反映现有算力仍不足以支撑复杂操作的实时控制。立于当下的投资维度,摩根士丹利明确指向绿的谐波与恒立液压这两家具备“技术壁垒+产能卡位+海外布局”三重优势的标的,前者凭借谐波减速器的高价值量占比及产品线延展性,后者依托北美供应链的稀缺产能和成本领导力,有望成为这波产业浪潮中最确定的受益者。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】