扫码加入星球,每天精选行业报告,成就不一样的自己

来源:艾媒咨询

这份《2026年中国新消费趋势白皮书》全面剖析了中国消费市场的结构性变化与新兴趋势。以下是报告的核心内容摘要:

一、宏观图景:新消费的结构性基础

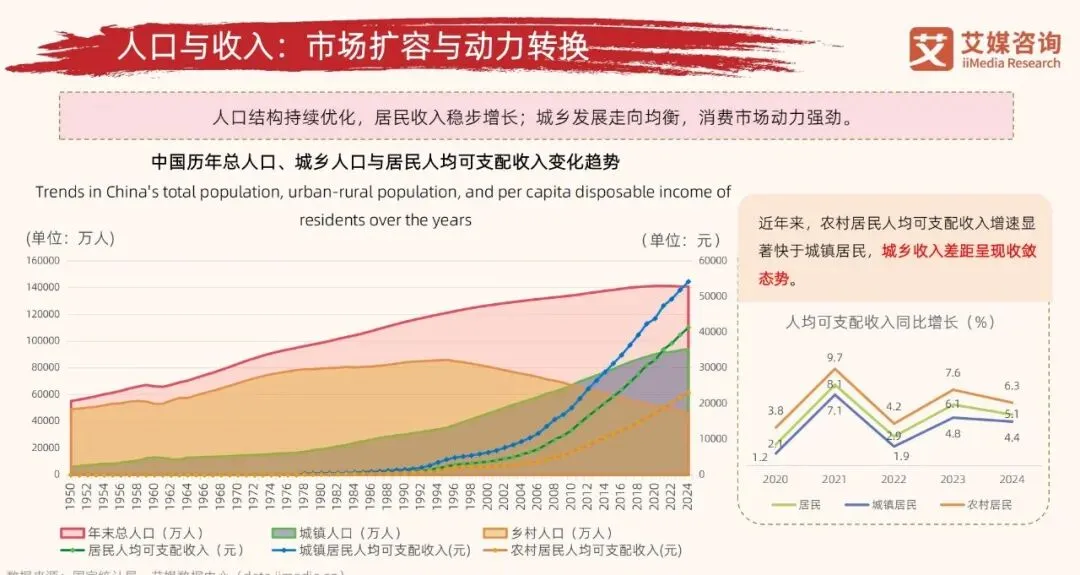

人口与收入:城乡收入差距缩小,农村居民收入增速加快,为市场扩容提供动力。

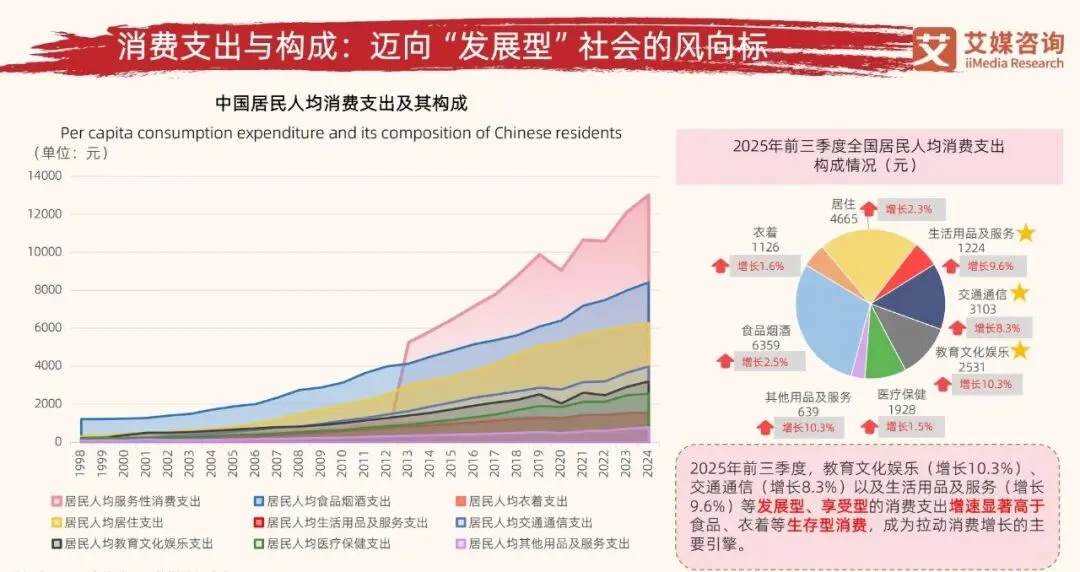

消费支出:教育文化娱乐、交通通信等“发展型、享受型”消费支出增速显著高于生存型消费,成为主要增长引擎。

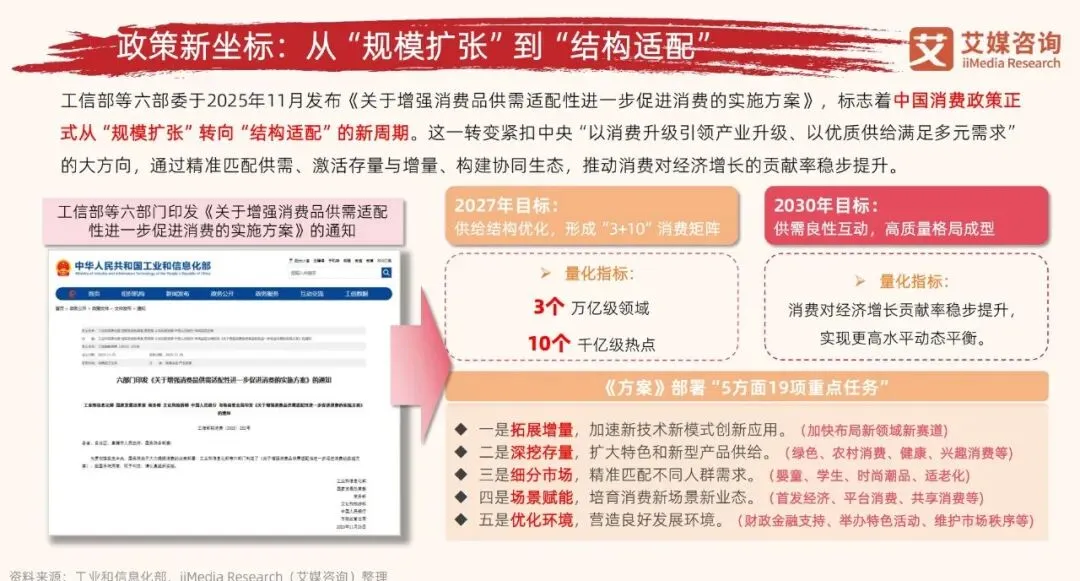

政策转向:政策重心从“规模扩张”转向“结构适配”,强调以优质供给满足多元需求,并设定了“3+10”(3个万亿级、10个千亿级)的消费矩阵目标。

三大驱动力:

消费主体“自我中心化”:决策出发点转向情感疗愈与价值认同。

产品供给“价值与速度革命”:竞争焦点转向价值创造与智能科技驱动的敏捷响应。

市场边界“全球化出海”:企业从国内存量竞争转向寻求全球化第二增长曲线。

二、核心赛道解构(2025年三大热点)

赛道一:情绪经济

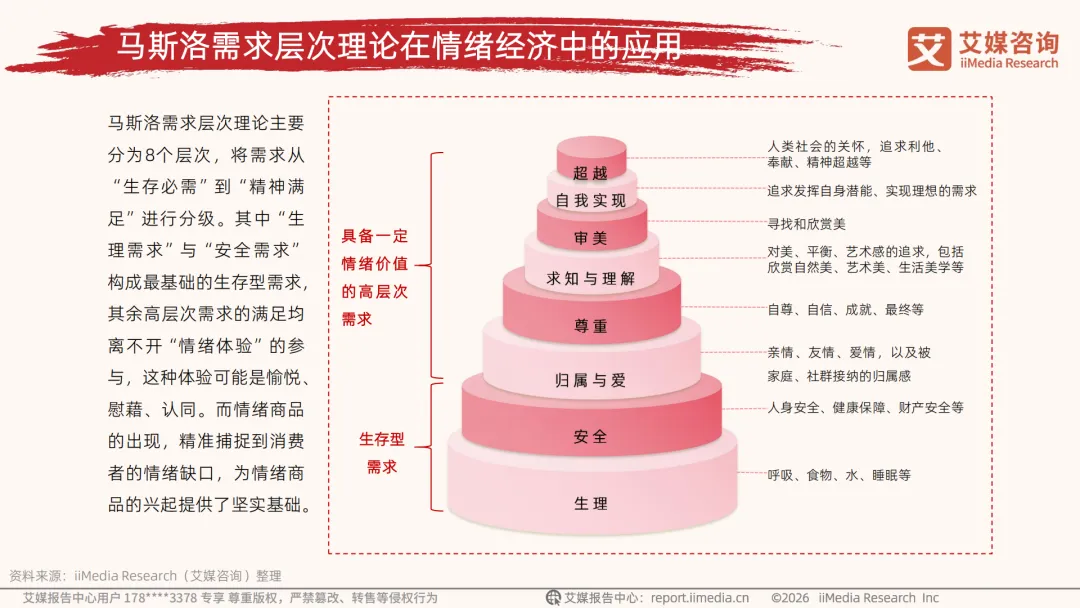

定义:以满足消费者情绪需求为导向,消费重心从功能价值转向情绪价值。

类型:悦己型(投资自我体验)、社交型(获取圈层归属)、成瘾型(形成情绪依赖)。

市场规模:2024年达2.3万亿元,预计2029年达4.6万亿元。

核心行业:

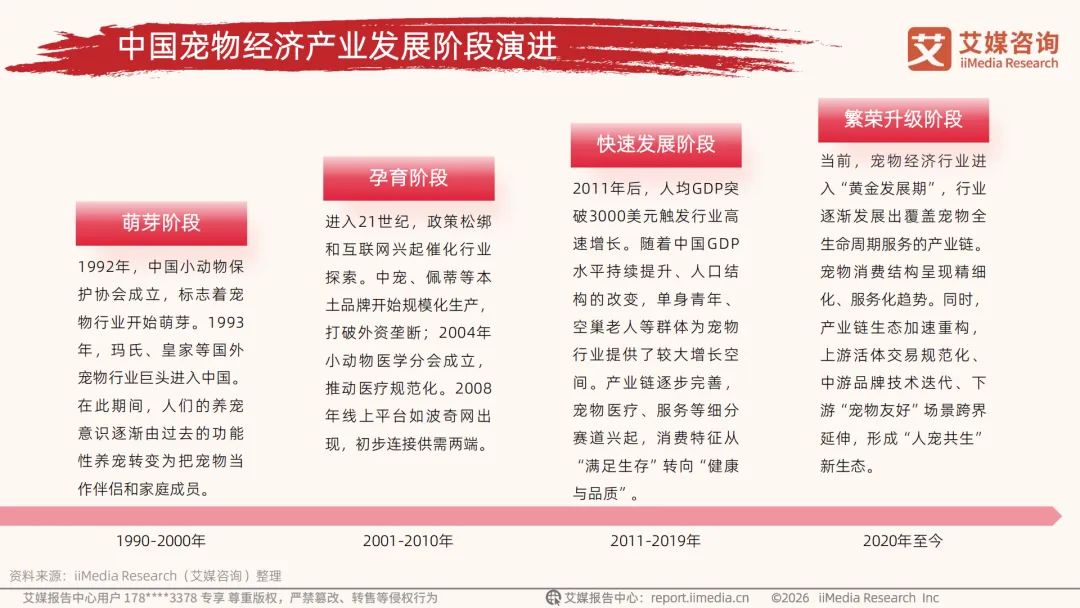

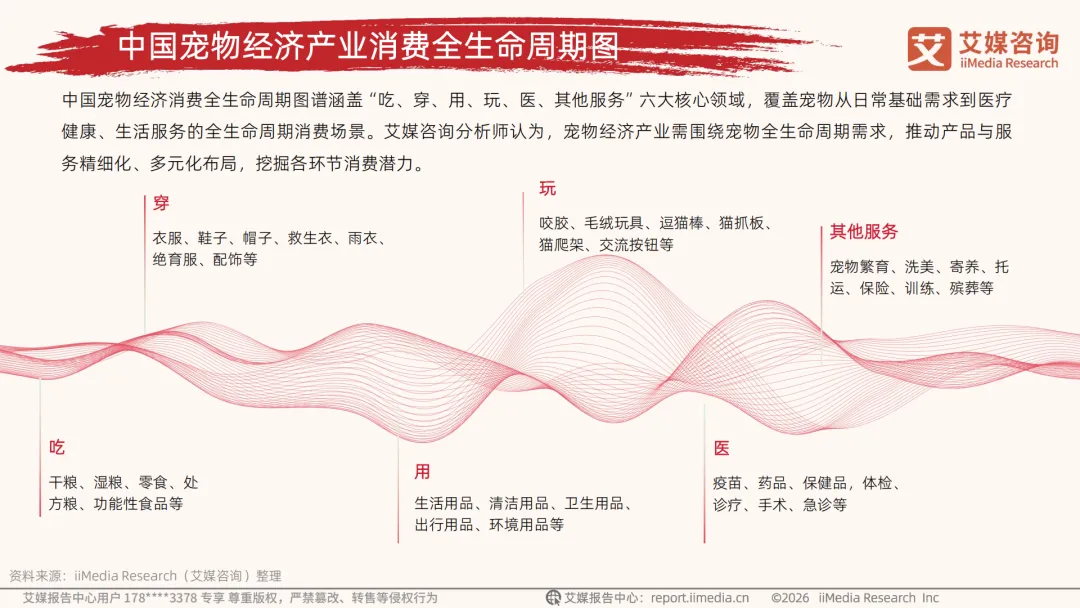

宠物经济:宠物角色转变为“情感伴侣”,驱动全生命周期消费。2025年产业规模预计达8114亿元,消费者最关注口碑、宠物喜好及产品品质安全。

潮玩经济:以IP为核心,满足情感寄托与社交需求。2024年市场规模达763亿元,“谷子经济”(周边商品)快速增长,消费者看重设计、质量与文化价值。

赛道二:品质生活

定义:理性追求美好生活,覆盖从日常消费到场景体验的复合市场,核心是消费升级。

核心类型:包括健康消费、精准健康饮食、品质家居生活、银发经济、文化娱乐消费等。

核心行业:

银发经济:从“养老”向“享老”跃迁。2025年养老产业市场规模达16.1万亿元。老年消费在实用基础上,对款式、体验、自主性的需求崛起。

健康消费:从“被动医疗”转向“主动管理”。大健康产业2025年营收达9.3万亿元,智能穿戴设备成为健康管理核心入口。

精准健康饮食:追求科学化与溯源化。消费者偏好代餐、奶昔等,关注营养补充与血糖控制,行业痛点在于数据标准不一与溯源成本高。

品质家居生活:从标准化走向个性化精准定制。智能家居市场高速增长(2025年8154亿元),消费者关注实用性与安全性。

文化娱乐消费:线下体验与精神投资复兴。演出市场持续增长(2025年969.1亿元),大型演出带动消费效应显著(带动系数1:6.85)。

赛道三:智能科技

定义:以AI、大数据、物联网等技术重塑消费体验。

核心行业:

人工智能终端:从万物互联到万物“智”联。2025年AI市场规模超万亿元,智能手表/手环、眼镜等穿戴设备接受度高。

服务机器人:融入日常的“场景化智能”。2025年服务机器人市场规模达1850亿元,在清洁、教育、陪伴等场景普及。

数字人:从营销符号变为生产力与消费新主体。产业进入规模化应用期,在电商、客户服务、营销推广等场景落地,核心目的是降本增效。

智能网联汽车:成为“移动第三智能空间”。L2及以上级别自动驾驶渗透率快速提升,消费者关注硬件质量、自动驾驶和智能座舱功能。

三、2025年消费市场现象洞察

动机迭代:“情感共鸣”与“价值认同”取代性价比,成为核心驱动力(如为宠物情感、IP文化、环保理念买单)。

决策逻辑二元化:在“极致实用”(追求刚需品性价比)和“情绪溢价”(为非刚需品的愉悦感、社交价值付费)间切换。

市场格局圈层化:“大一统市场”消解,垂直社群价值凸显,深耕特定圈层成为新品牌增长路径。

四、2026年未来趋势展望

趋势一:下沉市场价值化:从追求“人口红利”转向挖掘“价值红利”,消费者开始追求品牌、设计、技术与服务。

趋势二:“AI+”全场景生活管家:AI与服务深度融合,催生覆盖衣食住行全场景的个性化智能生活管家。

趋势三:虚实融合加速:数字资产与实体消费边界模糊,形成“数字赋能实体,实体反哺数字”的价值循环。

趋势四:可持续消费闭环化:从理念渗透发展为覆盖“理念-产品-消费-回收”的全链路行动闭环。

趋势五:生态化出海:中国品牌从“产品出海”升级为“品牌+供应链+服务+文化”的全球化生态布局。

总结

报告指出,中国新消费生态正经历深刻重构,其核心驱动力是情感价值、个体认同与技术赋能。未来竞争的关键在于能否精准捕捉圈层化需求,并通过智能化、个性化、可持续的供给,与消费者建立深层的情感与价值连接。企业需要从“规模扩张”思维转向“结构适配”与“价值共生”思维,以适应新的市场格局。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。