碧海栖心,浪逐天涯

三亚酒店业演进录

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之三亚篇”。在这篇报告中,我们分析了三亚市在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解三亚市的酒店行业现状,并为您未来的决策提供数据支撑。

三亚将暖阳揉碎在南中国海的碧波里,整座城市在椰影与海风中编织出绚烂的时空经纬。酒店是这片天涯客地最动人的连接点——它们用棕榈影绰锁住热带的瑰梦,用流线建筑拥抱海棠湾的滔天浪色。从亚龙湾沙滩旁修旧如新的优雅秘境,到海棠北路拔地而起的逐浪地标,每一扇窗都在翻译“休暇”的时代表达。这是座将“极目天涯”无缝接入“全球视野”的城市。当暮色降临,绵延海岸的酒店群璀璨如珠链散落——不是点缀,而是治愈。它们以大海的包容,与南海潮汐同频共振,在每一个窗口耕耘蔚蓝的入梦礼,在每一次俯瞰中重逢生活的壮阔。(图片来源:摄图网)

01

概要

三亚屹立于海南岛最南端,作为“东方夏威夷”的地理名片在2024年愈发闪耀。除了得天独厚的热带雨林与碧波万顷,三亚已逐渐从传统的度假胜地蜕变为链接全球的高水平对外开放门户。这里依然四季如春,但更增添了自贸港政策下蓬勃的现代朝气,吸引着追求高品质生活的国际旅人与战略投资者。

2024年,三亚的经济表现进入了“提质增效”的新阶段。 依托海南自由贸易港政策的深度释放,三亚经济不再仅仅依赖传统的旅游拉动,而是形成了以现代服务业、深海科技及南繁育种为核心的多元化产业矩阵。随着国际旅游消费中心建设的纵深推进,城市基础设施的数字化升级与绿色金融的创新应用成果显著,为三亚构建可持续发展的现代化经济体系奠定了更加坚实的基础。

2024年,三亚旅游业完成了从“恢复性增长”向“高品质业态”的华丽转型。 旅游市场不仅在人流量上保持高位,更在消费结构上实现了突破。游艇旅游、低空飞行及康养旅游等新业态日趋成熟,免税购物政策与文体赛事的深度融合进一步增强了游客粘性。三亚通过举办国际级的艺术节与体育赛事,成功提升了其在全球高端度假版图中的话语权,国际化游客占比持续优化。

随着旅游生态的深度更迭,2024年三亚酒店业呈现出“品牌溢价与科技赋能”并行的发展趋势。 酒店入住率在高位保持稳定,而平均房价(ADR)在高端及超奢酒店群的需求拉动下稳步攀升。2024年,三亚见证了更多国际顶级品牌首店与精品设计酒店的落地,行业标准向零碳环保与智能化操控全面靠拢。酒店不再仅仅是住宿空间,更通过与离岛免税、深海研学等场景的深度闭环,成为了展示三亚自贸港国际化魅力与度假品质的核心载体。

02

2013-2024年GDP、

旅游数据变动趋势

数据洞察:

三亚市GDP从2013年的366亿元持续增长至2024年的1005亿元,实现了历史性的千亿跨越。2013-2019年间,GDP增速维持在6.4%-9.9%的稳健区间;受宏观环境影响,2020-2022年经历了明显的“波浪式”起伏。值得关注的是,2024年增速放缓至3.4%,这预示着经济增长动能正从“规模扩张”向“提质增效”的存量优化阶段转型。

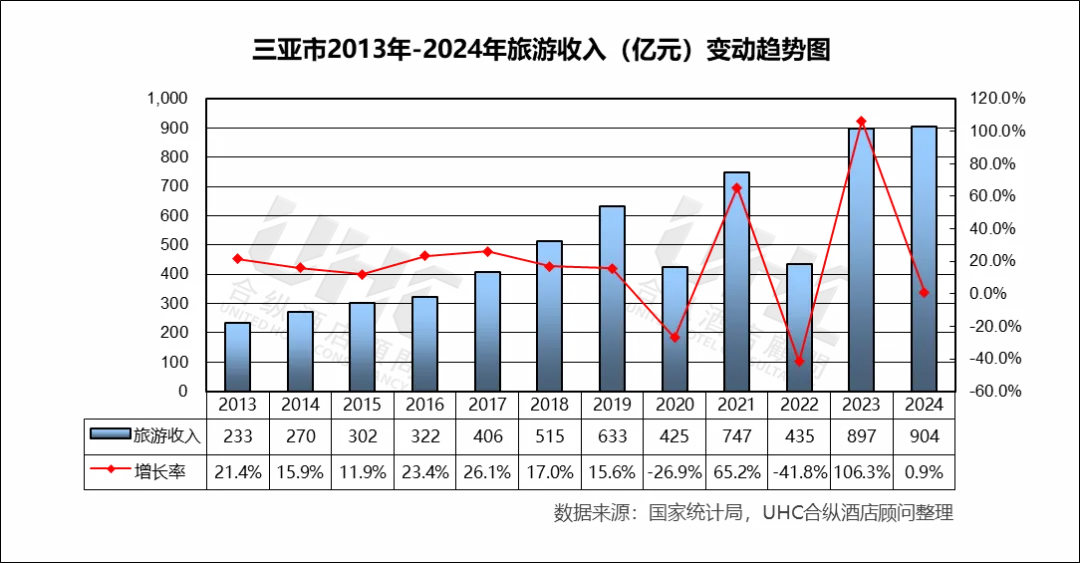

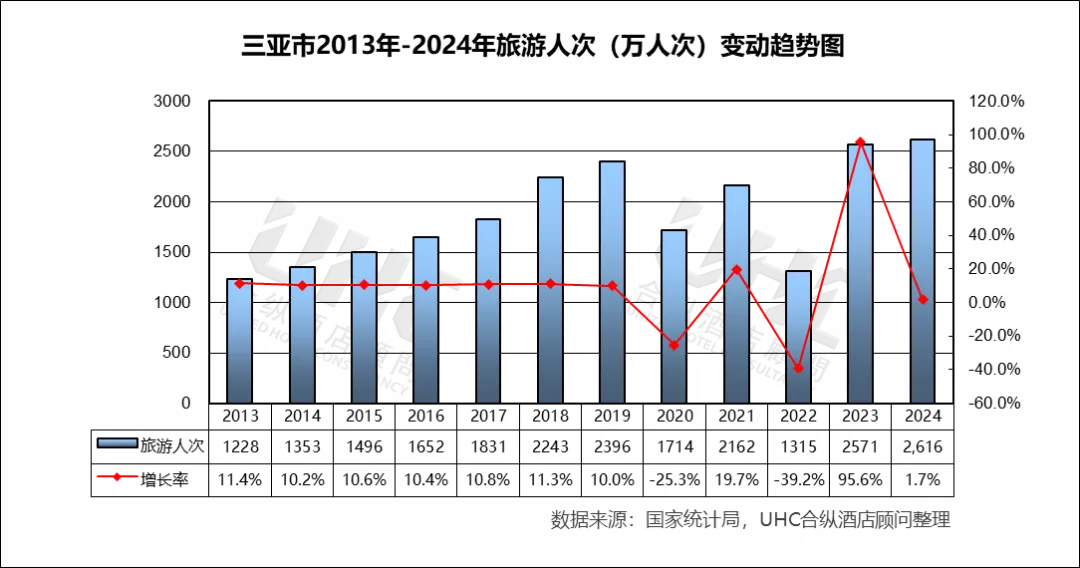

旅游收入和旅游人次在2013-2019年处于稳步上行与规模化扩张期,旅游收入从233亿元增长至633亿元(年复合增长率约18%),旅游人次由1228万人次翻倍至2396万人次。2020-2022年受外部宏观环境冲击,数据呈现典型的“深V”震荡曲线。2023年数据回升力度极强表现为爆发式增长,旅游收入同比猛增106.3%,旅游人次猛增95.6%,两项指标均超越了2019年的历史巅峰。 2024年旅游人次增长1.7%,旅游收入增长0.9%,数据几乎与前一年持平。

03

五星级酒店经营数据分析

数据洞察:

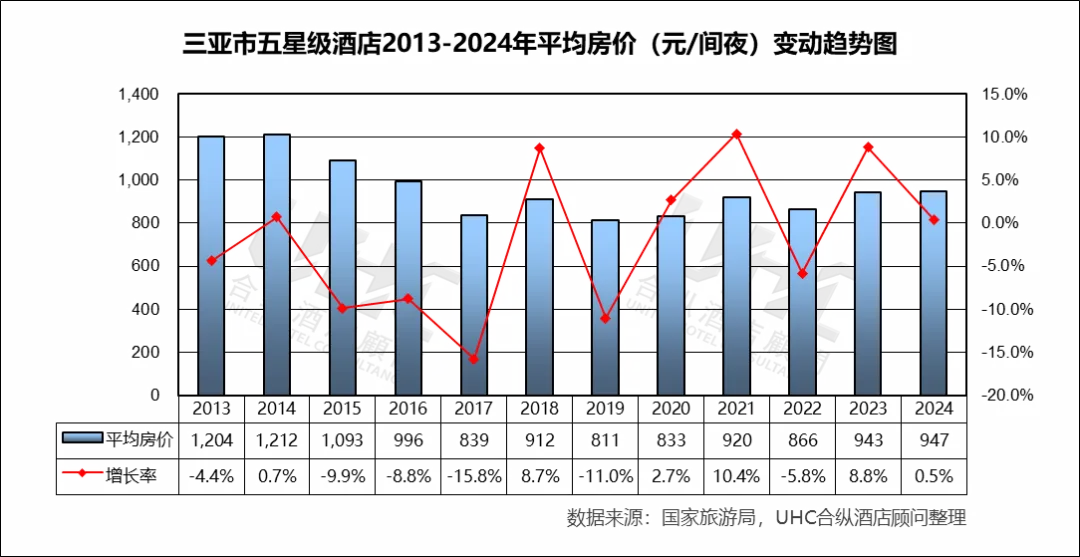

三亚市五星级酒店2013-2024年的平均房价为965元,其中最高为2014年的1212元,最低为2019年的811元。从变动情况来看,三亚五星级酒店房价在2013-2014年达到巅峰(1,212元/间夜),随后由于全岛酒店供给规模的快速扩张及旅游产品多元化,价格进入长期下行与重构期,至2019年探底至811元;2023年房价回升至943元,2024年微增0.5%达到947元,表明三亚高端酒店的价格体系已企稳。

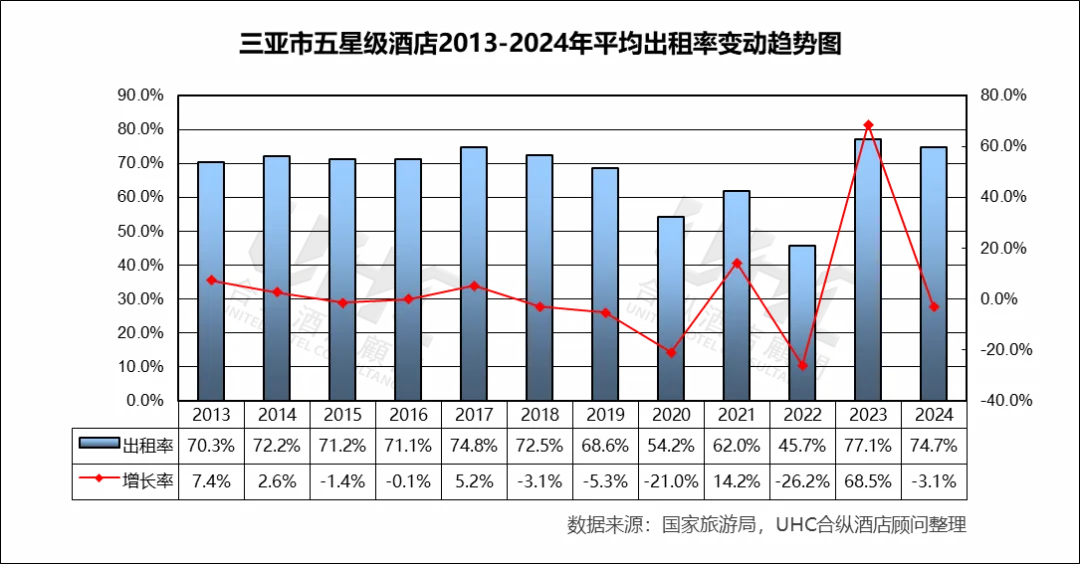

出租率方面,2013-2024年的平均出租率为67.9%,其中最高为2023年的77.1%,最低为2022年的45.7%。从变动情况来看,2013-2018年三亚五星级酒店出租率长期维持在70%-75%的理想区间,体现了极强的行业壁垒;2022年虽受外部环境极端冲击跌至45.7%,但2023年迅速反弹至历史最高点77.1%;2024年出租率调整为74.7% (同比下降3.1%), 此种微调并非衰退,而是市场由“脉冲式爆发”回归“常态化度假”的自然表现。74%以上的出租率在全国高端酒店市场中仍属领先水平,证明三亚作为核心度假目的地对高净值人群依然具有稳固的吸引力。

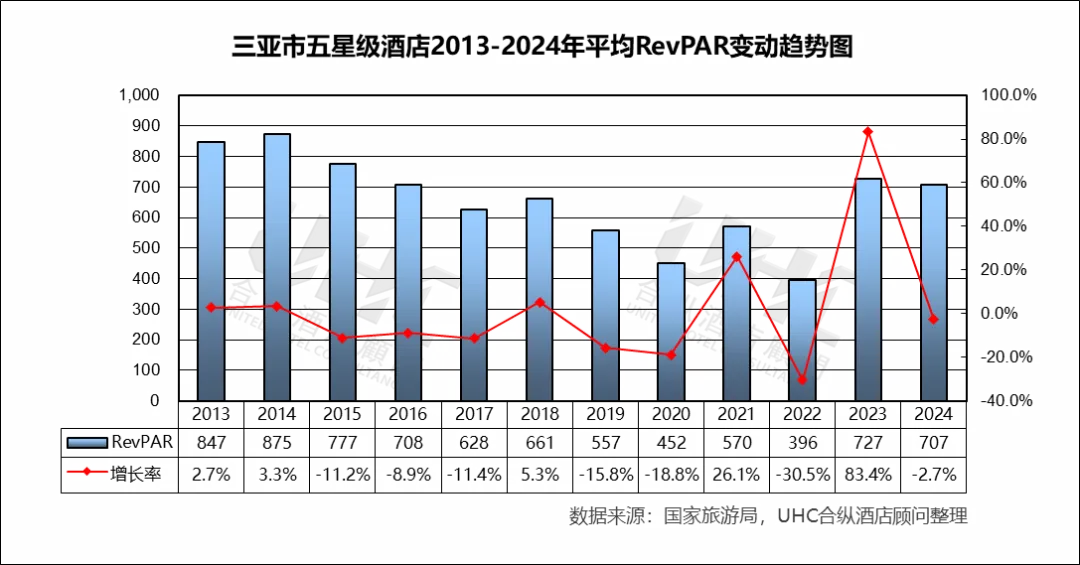

RevPAR方面,2013-2024年的平均RevPAR为659元,其中最高为2014年的875元,最低为2022年的396元。从变动情况来看,从2019年的 557元 跌至2022年的 396元,再于2023年暴力拉升至 727元。这种大起大落精准反映了行业盈利能力的脆弱性与高弹性;2024年RevPAR的轻微回落,主要是受出租率小幅稀释的影响。

04

四星级酒店经营数据分析

数据洞察:

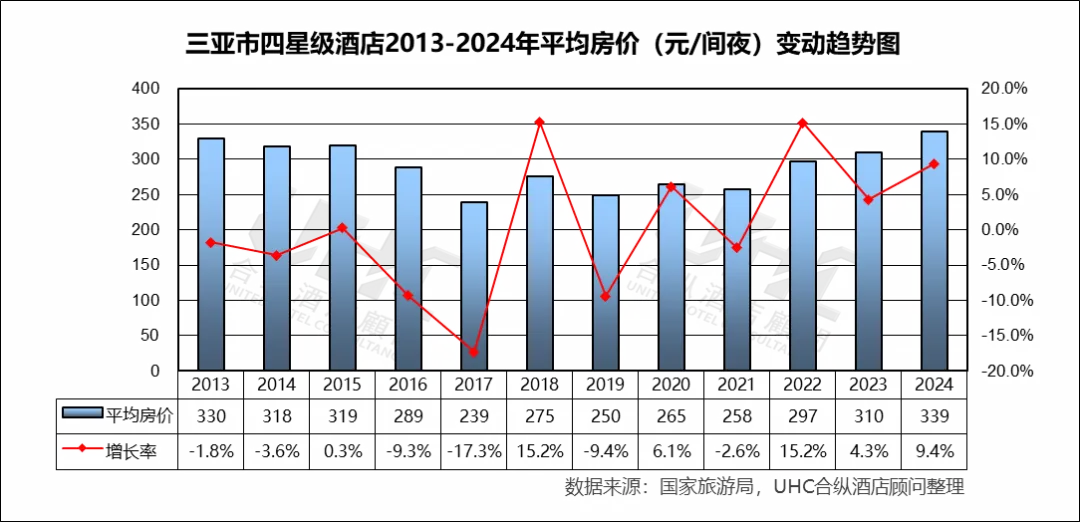

三亚市四星级酒店2013-2024年的平均房价为291元,其中最高为2024年的339元,最低为2017年的239元。从变动情况来看,平均房价长期在 250-330元 的区间低位运行。2016-2017年受市场供需失衡影响,房价出现深度下跌(-17.3%),至 239元 的低点;尽管在2018年、2020年有短暂反弹,但直至 2022年后,房价才进入持续上升通道,至2024年 339元 的绝对水平,仍未恢复至2013年(330元)的起点,表明整体定价能力历经十年仍未实现突破。

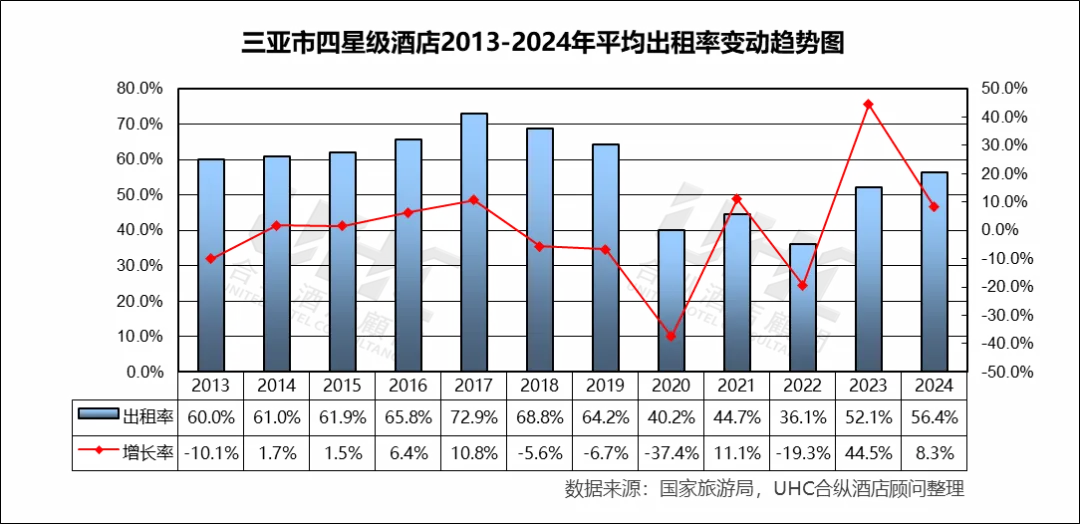

出租率方面,2013-2024年的平均出租率为57.0%,其中最高为2017年的72.9%,最低为2022年的36.1%。从变动情况来看,在疫情前的2018-2019年,出租率已连续下滑,从 72.9% 的高点回落至 64.2%,显示市场在遭遇外部冲击前,内生增长动力已不足; 2020年出租率暴跌至 40.2%(-37.4%),2022年再次探至 36.1% 的谷底;尽管2023年出现显著反弹(+44.5%),但至2024年出租率仅恢复至 56.4%,与疫情前 65%-73% 的健康区间仍有 近10个百分点 的差距,这表明需求基础受损严重,市场未恢复至疫情前水平,复苏进程显著滞后于头部度假市场。

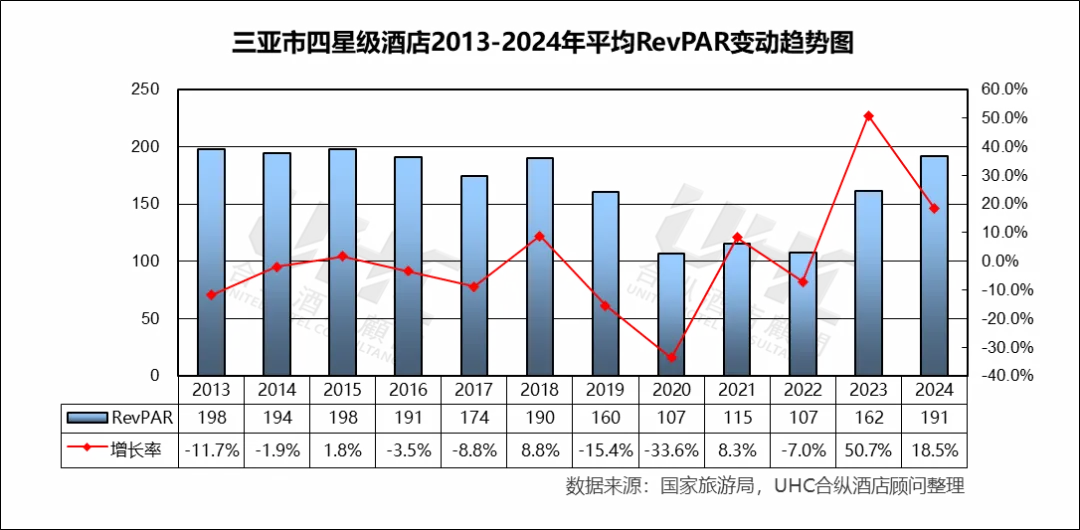

RevPAR方面,2013-2024年的平均RevPAR为166元,其中最高为2013年和2015年的198元,最低为2020年的107元。从变动情况来看,2013年的RevPAR为 198元,2 024年为 191元,十年间总体下降了3.5%,这直观反映了该类型酒店市场整体盈利空间被挤压的长期困境。

05

三星级酒店经营数据分析

数据洞察:

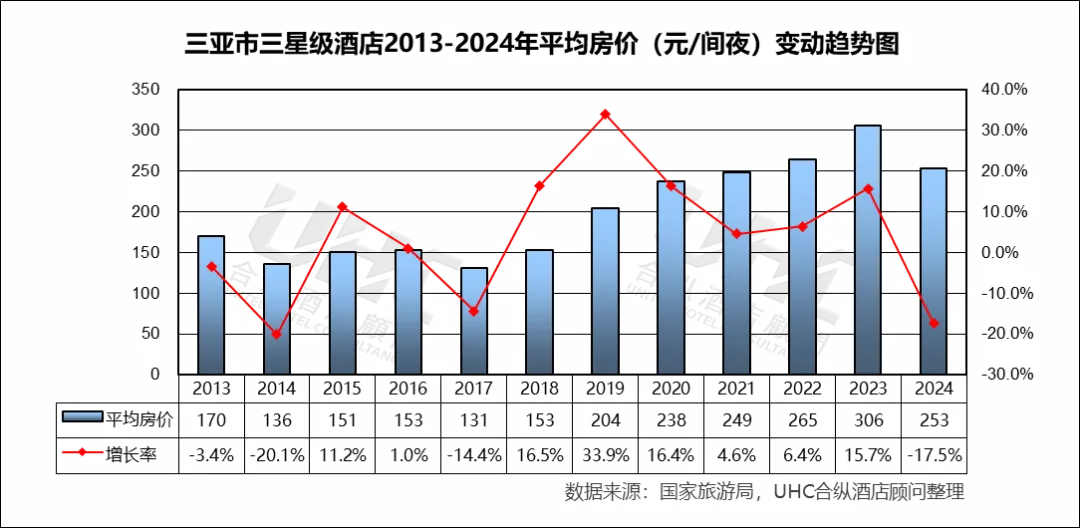

三亚市三星级酒店2013-2024年的平均房价为201元,其中最高为2023年的306元,最低为2017年的131元。从变动情况来看,房价在 131元 至 306元 的宽幅区间内剧烈震荡,年际增长率波动极大(如 -20.1% 至 +33.9%),这表明市场定价高度敏感且不稳定,可能受到新产品入市价格战、季节性营销策略、或客源结构剧变的影响。

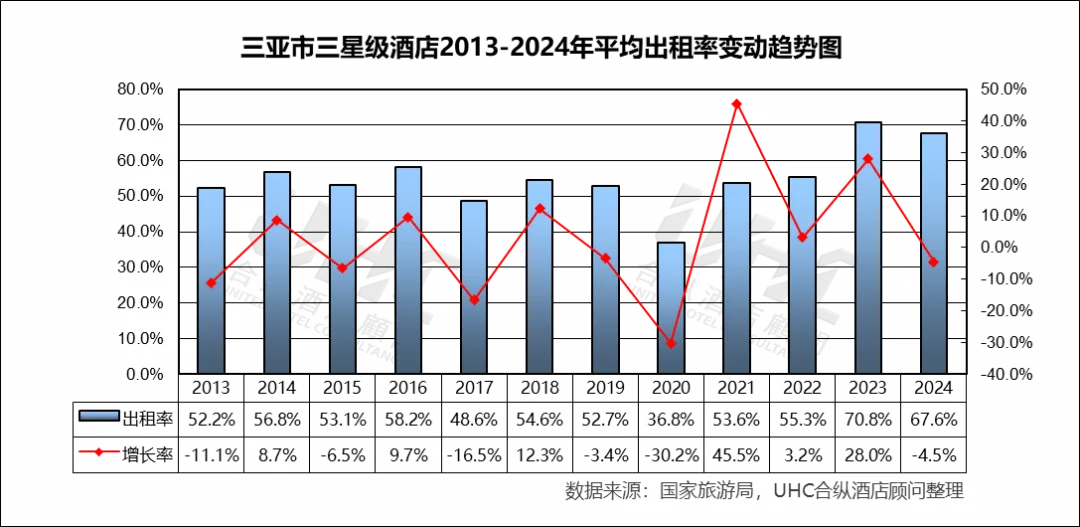

出租率方面,2013-2024年的平均出租率为55.0%,其中最高为2023年的70.8%,最低为2020年的36.8%。从变动情况来看,与整体行业趋势一致,出租率在2020年骤降至36.8%;但其复苏速度与幅度极为突出,2021年即强劲反弹至53.6%(+45.5%),并于2023年达到70.8%的周期峰值,显著超越疫情前水平;2024年出租率出现小幅回落(-4.5%)。

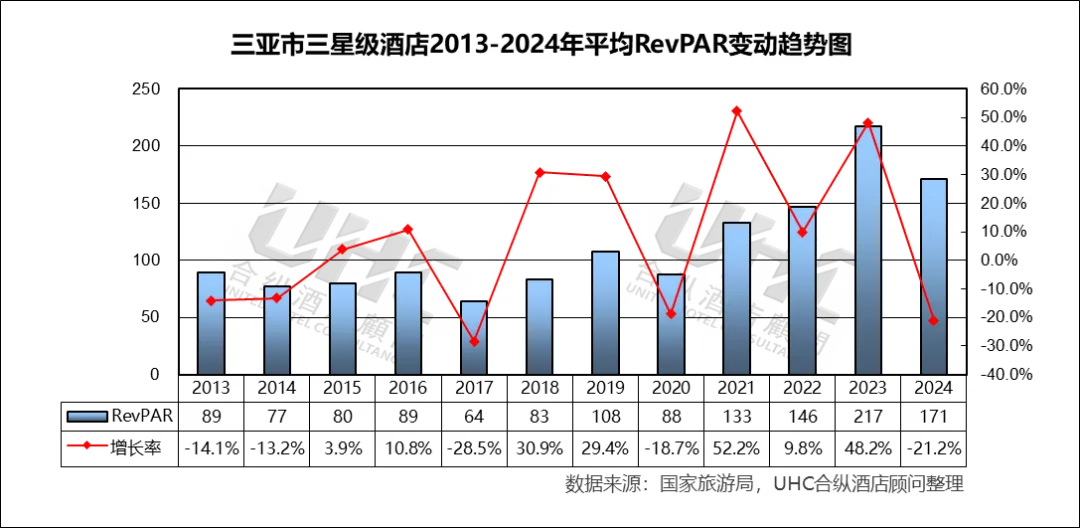

RevPAR方面,2013-2024年的平均RevPAR为112元,其中最高为2023年的217元,最低为2017年的64元。从变动情况来看,RevPAR在 64元 到 217元 之间巨幅摆动;2023年得益于出租率峰值与相对高位的房价,创下 217元 的历史高点,同比飙升 48.2%;但2024年随即剧烈回调21.2%至171元。

注:本报告中涉及的三亚第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于三亚2013-2024年酒店经营数据的系统梳理,可以观察到这座“北纬18度”的热带名城在过去十二年间,依托海南自贸港政策红利与得天独厚的稀缺生态禀赋,推动酒店业完成从“规模扩张”向“价值赋能”的深刻转型。三亚凭借“国际旅游消费中心”的战略牵引与离岛免税的消费聚合力,构建了“极致度假+免税零售”双引擎驱动的需求生态。市场历经了早期红利释放、极端压力测试,并在2021-2023年展现出以“出租率领跑、消费升级驱动”为标志的强劲韧性复苏。数据显示,其复苏路径呈现“出租率弹性领跑、房价稳健修复、RevPAR快速释放”的鲜明特征。奢华度假酒店借力自然美学与高端服务,持续塑造资产价值标杆;多元住宿业态则在激烈竞争中,通过主题化与体验化创新开辟新蓝海。展望未来,伴随自贸港建设与消费升级浪潮,三亚酒店业将通过深化“气候康养+海洋休闲”融合场景、精准运营国际客源、引领绿色与智慧度假,在“椰风海韵”的永恒底色上,构建具有世界影响力的热带滨海度假酒店集群。

- End -

近期精选

合纵酒店顾问年度十大文章回顾:2025年酒店投资开发的关键洞察与市场焦点

亚洲豪华酒店的原型:为什么 150 岁的曼谷文华东方稳居全球前十

丛林里的定价权:Chablé 如何重构高端度假酒店的资产底盘?

关于合纵

UHC合纵酒店顾问公司为国际领先的酒店顾问机构,专注于为酒店及旅游项目的投资、开发、建设及经营管理等提供咨询顾问服务。

我们的服务范围包括市场调查、定位及可行性研究、设计技术顾问、酒店品牌甄选及合同谈判、酒店开业筹备及采购顾问、经营业绩评估以及资产交易支持等。

至今,我们在中国已经为1500多个项目提供了专业的咨询顾问服务。