平面显示器厂商在遴选显示玻璃供应商时考量六大因素– 质量、供应保障、灵活性、地理位置就近性、通用性和价格。

长期协议(LTAs)的签署被用来确保这一关键原材料的稳定供应。

中国大陆占据全球75%显示玻璃市场,涵盖了全部的10.5代玻璃基板产线。

Counterpoint Research发布了《显示玻璃行业》白皮书的第二部分,剖析了行业在向更大世代线、向中国转移的过程中决定玻璃采购的关键动态。

继白皮书的第一部分行业概况之后,这份新报告详细阐述了平面显示器制造商在选择显示玻璃供应商时的采购优先级。报告还列出了平面显示器制造商决策时考量的六大因素– 质量、供应保障、灵活性、地理位置就近性、通用性和价格。

“平面显示器制造商在对显示玻璃供应做出战略决策时,会仔细权衡所有这些因素,” 白皮书作者、研究总监 Bob O’Brien表示。“通常,在新厂投产前,平面显示器制造商就会谈妥长期协议。长期协议的签署可以避免最至暗的时刻 – 即自家缺货而竞争对手却不缺,这不仅会导致市场份额的流失,还会严重损害与关键客户的关系。”

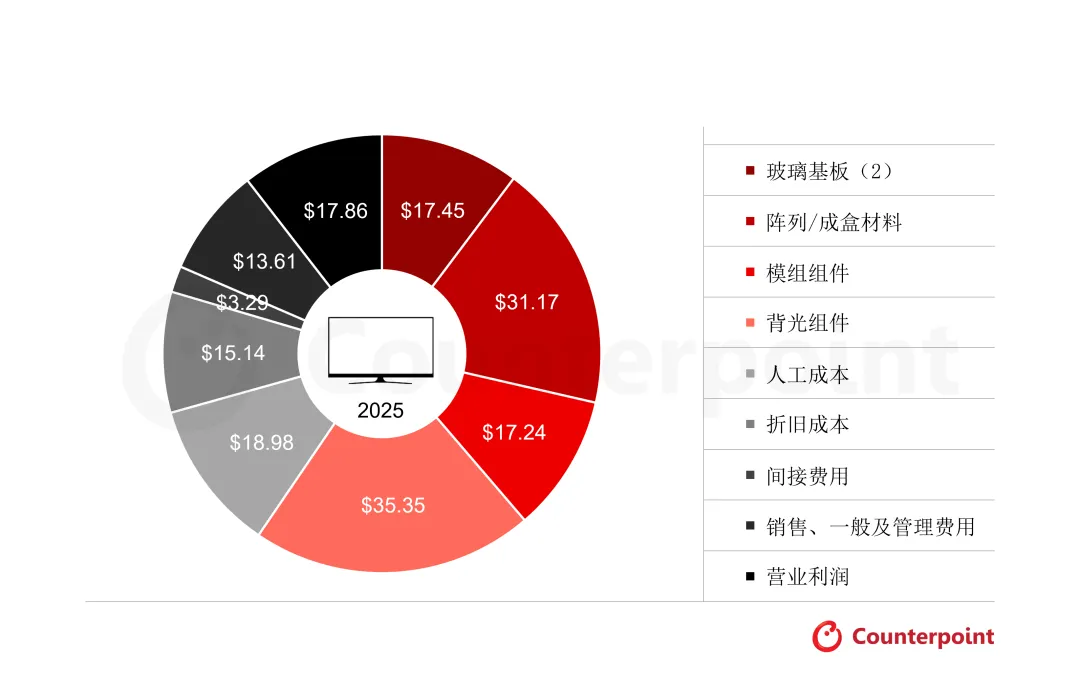

虽然价格是显示玻璃供应的重要考量,但它必须置于平面显示器厂商的整体成本中来评估。显示玻璃的价格约占一台电视面板总成本的10%,然而质量较差的玻璃可能会带来良率的损失,这一损失往往会超过因玻璃降价带来的成本节省。

2025年55英寸UHD 60Hz电视面板成本拆分

信息来源: Counterpoint Research高端电视显示成本报告

在2025年,中国大陆占据了全球75%的显示玻璃需求(其中10.5代线显示玻璃需求占比达100%), 本白皮书对中国大陆的显示玻璃产业进行了深入剖析。数据显示,中国大陆的显示玻璃市场由高世代线主导,92%的需求集中在8代线及以上,而在其他面板产区这一比例仅为39%。同样,中国大陆93%的显示玻璃需求针对非晶硅(a-Si) 背板, 其他面板产区这一比例为73%。

本白皮书详细列举出主要厂商在全球的显示玻璃产能地理分布,并按照区域梳理了玻璃制造商的产能情况,同时估算了中国大陆显示玻璃的市场规模。

中国大陆在显示玻璃产能上的投资已超过1000亿人民币,该领域雇佣的员工数量超过8000人。2025年,显示玻璃业务的营收超过350亿人民币。

点击阅读原文下载完整版PDF报告

公司介绍

Counterpoint Research 是一家专注于科技生态系统的全球市场研究公司。我们为全球客户提供服务,覆盖从智能手机OEM到芯片制造商、渠道企业乃至大型科技公司。公司在全球主要创新枢纽、制造中心和商业城市设有办事处。我们的分析师团队由经验丰富的专家组成,覆盖从C-level高管到战略、分析师关系(AR)、市场情报(MI)、商业情报(BI)、产品与市场等多个岗位,提供涵盖市场数据、行业洞察与战略咨询的全方位服务。

我们的核心研究领域包括:AI、汽车电子、消费电子、显示、eSIM、物联网、定位平台、宏观经济、制造业、网络与基础设施、半导体、智能手机与可穿戴设备等。

欢迎访问我们的 Insights 页面,浏览我们公开的市场数据与研究洞察,了解我们的研究重点、分析师团队,并开启深入对话。

业务咨询

Arron Zhu / 销售经理

电话: +86 18565629175

邮箱:arron.zhu@counterpointresearch.com

媒体采访

Nianhang Wei / 市场经理

电话: +86 18684912207

邮箱:nianhang@counterpointresearch.com